J-WESTカードで支払い遅れを起こすリスクと有効な対処法

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- J-WESTカードの滞納でカード利用停止や督促のリスク

- J-WESTカードの長期滞納で強制解約や一括請求の可能性

- 一時的な資金不足にはカードローンの活用を検討

JR西日本が発行しているJ-WESTカードは、新幹線の予約やICOCAのチャージでポイントが貯まったり、系列店でお得なサービスが受けられたりする便利なカードです。

滞納で起こるリスクや対処法について、本記事で詳しく解説しています。入金が間に合わない人や、すでに滞納をしている人はぜひ参考にしてください。

J-WESTカードの支払いが一時的にできない方へ

クレジットカードの支払いが間に合わない場合は、クレジットカード会社に連絡を入れるのが先決ですが、根本的な解決方法は何とかして請求金額を用意することです。

支払いを放置し続けると、遅延損害金の発生や信用情報への異動情報登録、最終的に裁判や差押えになるリスクがあります。この状況を打開するためには、一時的にカードローンで補填するのが有効です。

以下のカードローンは申込から融資までの時間が30分以内で、利息が一定期間発生しない無利息期間も設定されています。J-WESTカードの支払いに困っている人はぜひ検討してみてください。

J-WESTカードとは

J-WESTカードは、日常の移動や旅行で大いに役立つ、JR西日本が発行しているクレジットカードです。

新幹線の購入やICOCAのチャージでポイントが貯まったり、JR西日本グループの優待加盟店でポイントが2〜10倍になったりと、豊富なサービスが揃っています。

また、特定の駅でカードを提示すると、特典が受け取れることもあります。

画像引用:JR西日本「WESTERポータル」

J-WESTカードの締日と支払日

J-WESTカードの締日は毎月15日です。確定した請求額は、翌月10日の支払となります。

支払方法は口座振替が基本となっており、請求日になれば指定口座から自動的に引き落としがおこなわれます。

ただし、請求日当日に口座残高が不足していると、引き落としされず支払いは完了しません。

※上記の特典が適用されない場合もございますので、詳しくは、該当のクレジットカード会社にお問い合わせください。また、本記事は弊社メディアでの独自調査により作成しているため、該当のクレジットカード会社の見解を示すものではありません。

J-WESTカードの利用代金を滞納するリスク

買い物や外食の支払いでカードを使いすぎて、支払いができない人もいるでしょう。

残高不足のまま請求日当日を迎えると、翌日から「滞納状態」となり、時間の経過とともに以下のリスクが発生します。

- 自宅や勤務先に連絡が来る

- J-WESTカードが利用停止となり遅延損害金が発生する

- 強制解約や一括請求の措置がとられる

- 信用情報に問題が生じる

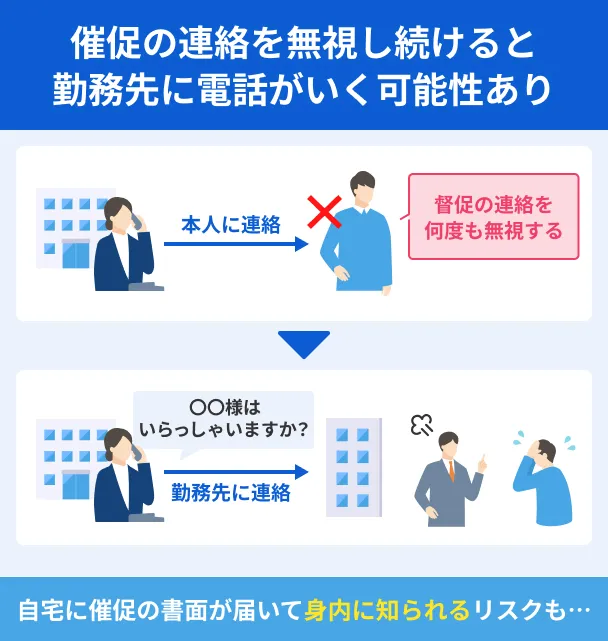

自宅や勤務先に連絡が来る

支払期日までに利用料金が入金されていないときは、まず本人宛に担当者から電話、もしくはメールが届きます。

この連絡にすぐ応じれば問題ありませんが、そのままにしておくと「督促状」が自宅に届いたり、勤務先に電話が来たりするため、早急に対処しましょう。

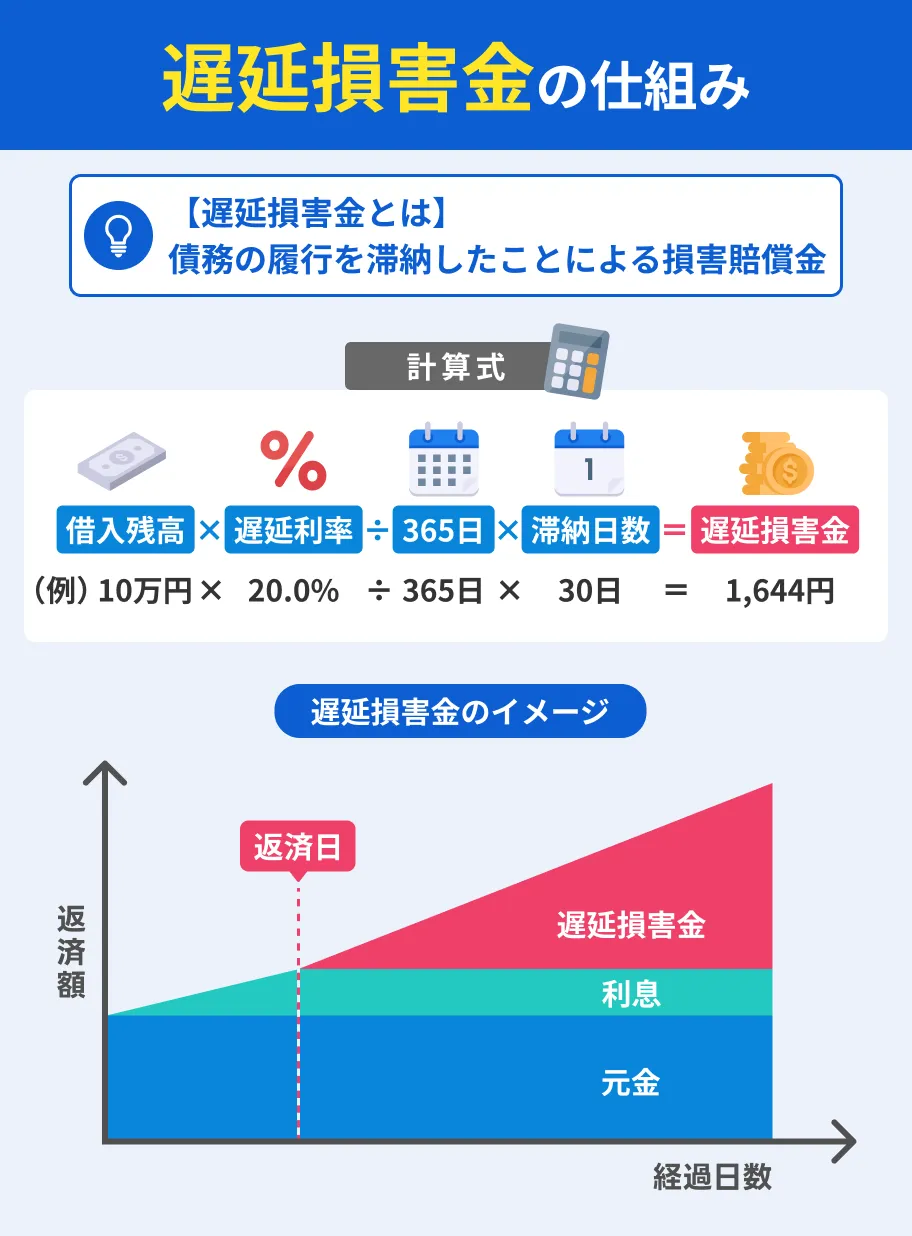

J-WESTカードが利用停止となり遅延損害金が発生する

利用代金を滞納すると、手元のJ-WESTカードは利用停止となり、電話や郵送物によって督促が始まります。

また、J-WESTカードの会員規約にも記載されているとおり、滞納時には「遅延損害金」という違約金を払わなくてはなりません。

遅延損害金

遅延損害金つまり、滞納時はカードそのものが使えなくなるだけでなく金銭的な負担も増えてしまうのです。

なお、J-WESTカードの遅延損害金の利率は、発行したカードによって異なります。

出典: JR西日本「J-WEST カード関連規約集」(1)J-WEST カード(JCB)会員

・ショッピング 1 回払い、ショッピングリボ払い 年 14.60%

・ショッピング 2 回払い、ボーナス 1 回払い 「法定利率」

(2)J-WESTカード(Visa)会員またはJ-WESTカード(Mastercard Ⓡ)会員

・1 回払い、リボルビング払い 年 14.55%

・2回払い、ボーナス一括払い 「法定利率」

強制解約や一括請求の措置がとられる

督促を無視し続けると、最終的にJ-WESTカードは強制解約となり、遅延損害金を含めた利用代金が一括請求されます。

J-WESTカード関連規約集(34ページ)には、債務の代位弁済後も、約定支払日から20日以内に債務の全額を返済しなかった場合は、保証の中止、または解除をおこなうと明記されています。

こうなると、たとえ未納代金を清算したとしても、J-WESTカードは利用できません。再契約もできなくなるので注意しましょう。

事前に借入できるかが分かる

事前に借入できるかが分かる

信用情報に問題が生じる

強制解約になると、信用情報に「異動」情報として登録されます。

出典: JICC 指定信用情報機関 株式会社 日本信用情報機構「信用情報」とは、ローンやクレジットの利用などの信用取引に関する、過去から現在までの客観的な取引事実を表す情報です。

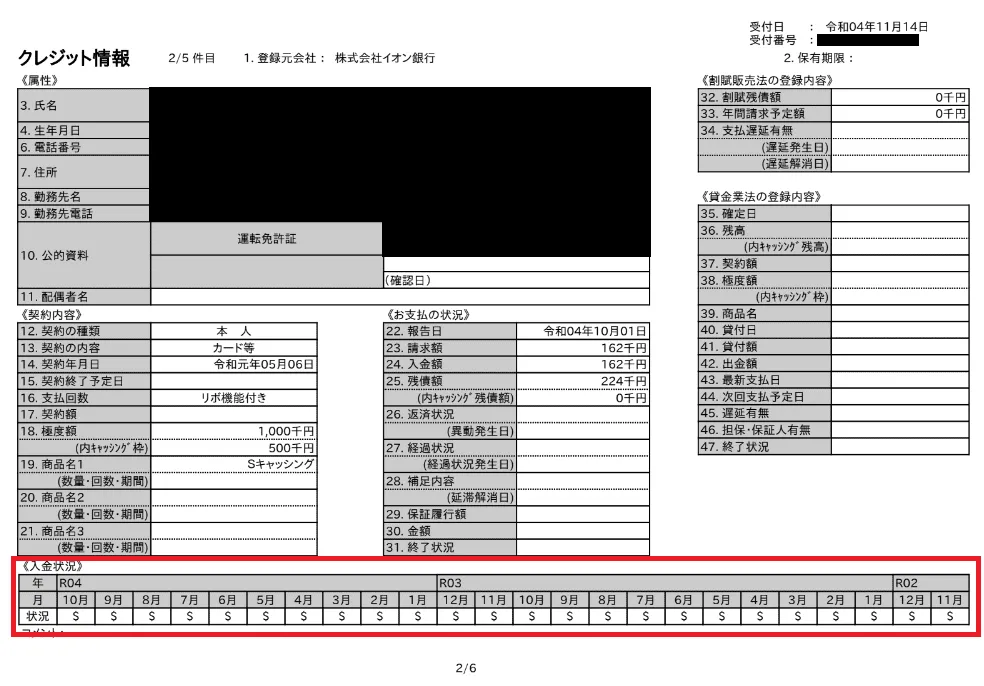

以下が実際にクレジットカードを利用している人の信用情報です。赤枠の「入金情報」が$マークだと、正常に入金されている証拠になります。

ただし、ここが「A」マークだと「異動」となり、なんらかの異動情報があった証拠になるのです。

J-WESTカード関連規約集(37ページ)によると、「未納分の清算が終わってから5年間」はこの状態が続きます。

貸金業務取扱主任者・FP|村上敬

61日もしくは3カ月の滞納で、信用情報に異動情報が登録されます。

支払いを滞納し始めてから、おおむね3カ月後までは電話や郵便での催促が続きます。何も返答をしなければ、クレジットカード契約の強制解約と、滞納金と遅延損害金の一括請求がなされます。

これを避けるには、滞納した分を支払う以外に方法はありません。なるべく早く担当者に相談し、支払いの条件を変更してもらいましょう。

J-WESTカードを滞納したときの対処法

J-WESTカードの滞納状態を放置すると、ローンを組みたいときに組めなくなるなど、ライフプランに大きな影響を与えます。

滞納する前にカードローン会社に相談するのが一番ですが、それでも問題を解消できないときは、一時的にお金を借りて立て替えたり、専門家に相談したりする方法も検討しましょう。

1:カード会社に連絡

まずは、カード会社に電話をして担当者に事情を説明しましょう。

担当者に電話すると、未納分の代金をいつまでに支払えるのかを確認されます。

ここで明確な期日を約束すれば、それ以降は当日まで督促電話がかかってくることはないでしょう。

無断滞納はカード会社からの信用を大きく損なってしまいますが、きちんと連絡して支払日を相談すれば、担当者も事情を汲んでくれます。

▶J-WESTカードの問い合わせ先

JCBカードを利用の場合 |

- 大阪:06-6947-7730

- 福岡:092-712-5570

VISA・MasterCardを利用の場合 |

- 大阪:06-6569-6665

- 福岡:092-273-2377

請求日前ならリボ払いへの変更も可能

もしも請求日になっていないなら、支払方法を一括からリボ払いに変更することで、滞納のリスクを避けられる可能性があります。

リボ払い一括払いにまわすお金がない場合は、一度担当者に問い合わせて、支払方法の変更をお願いしてみてください。

ただし、請求日を過ぎていると変更はできないので注意しましょう。

2:滞納金額が少ないときはお金を借りて返済する

滞納している金額が少ない場合は、一旦お金を借りて立て替える方法もあります。

具体的には、J-WESTカード以外のクレジットカードからキャッシングをしたり、金融機関からお金を借りたりする方法が挙げられます。

いずれの方法も、すぐに滞納が解消できそうなときに利用を検討しましょう。

1.クレジットカードでキャッシングする

クレジットカードには、商品代金を立て替えるショッピング機能とは別に、ATM等で現金を借りるキャッシング機能があります。

クレジットカードのメイン機能ではないため、利用可能額は少なめに設定されるケースが多いですが、今月のカード代金分の金額なら十分に借入できるでしょう。

ただし、J-WESTカードを滞納している場合は、キャッシング機能が利用できない可能性もあるため注意が必要です。

また、キャッシングの返済方法が一括のみとなっているクレジットカードもあり、その場合は来月の返済負担が大きくなるので注意してください。

2.消費者金融から借りる

手元のクレジットカードにキャッシング機能がついてないときは、金融機関に借入を申込する選択肢も検討してみましょう。

具体的な借入方法の一つにカードローンがあります。どのような支払いもローン払い(分割・リボ払い)にできる商品です。

たとえば、大手消費者金融のカードローンは、最短3~20分で即日融資が可能なので、お金の問題を素早く解決できる可能性があります。

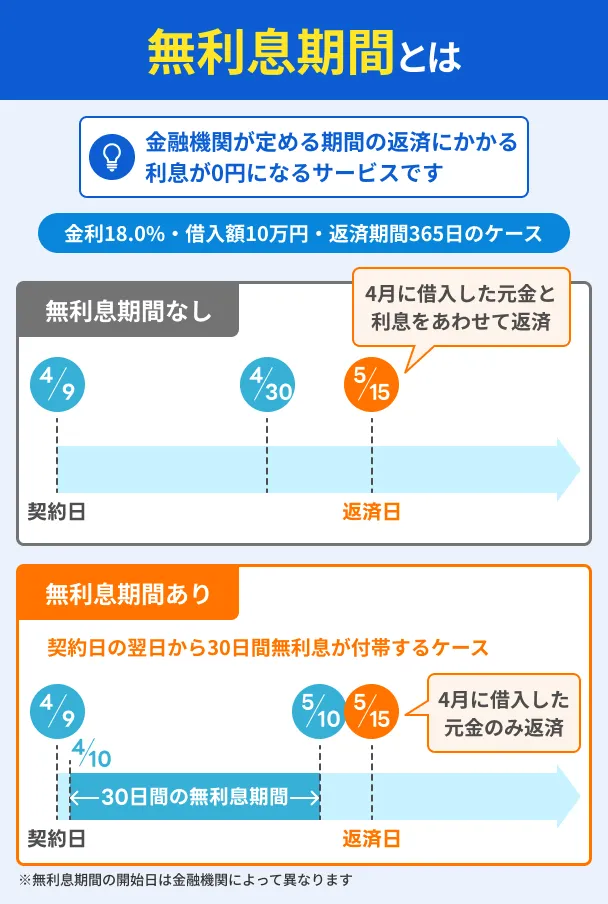

また、初めてご利用の人は「無利息期間」というサービスが受けられます。

最短即日融資と無利息期間が受けられる大手消費者金融は、おもに以下の3社です。

- プロミス

- アコム

- アイフル

プロミス

プロミス

| 実質年率 | 2.5%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短3分※1 |

おすすめポイント

※1.お申込み時間や審査によりご希望に添えない場合がございます。

プロミスは、大手消費者金融のなかでも審査スピードに優れており、最短3分で即日融資を受けられます。

また、プロミスの無利息期間は、「初回借入の翌日」から適用されます。契約日から実際に借入するまで時間が空いても、無利息期間を有効に活用できるのです。

アコム

アコム

| 実質年率 | 2.4%〜17.9% |

|---|---|

| 限度額 | 1万円〜800万円 |

| 融資時間 | 最短20分※1 |

おすすめポイント

※1.お申込時間や審査によりご希望に添えない場合がございます。

アコムは、審査通過後に振込融資の手続きをした際、楽天銀行口座への入金なら申込受付から約10秒で資金が振り込まれます。

ほかにも、三菱UFJ銀行・三井住友銀行・ゆうちょ銀行・みずほ銀行の口座は約1分で振込融資ができるため、これらの口座をJ-WESTの返済口座に設定している人は、すばやく資金を用意できるでしょう。

アイフル

アイフル

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短9分 |

おすすめポイント

アイフルは、WEBからの申込で最短9分融資が可能なカードローンです。「愛がいちばんアイフル」というキャッチコピーのCMが有名ですが、キャッチコピーの通り、会員サービスや顧客満足度の向上に力を入れているのが特徴です。

※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

カードローンの利用にあたり、安心感や顧客からの人気度を重視する人は、ぜひアイフルへの申込を検討しましょう。

貸金業務取扱主任者・FP|村上敬

返済計画をしっかり立ててから申込しましょう。

消費者金融は、最短即日融資や無利息期間など、便利なサービスがたくさんあります。しかし、すんなり借りられると「お金を借りる」ことへのハードルが下がり、不必要なタイミングで借入を繰り返してしまう可能性もあります。

申込の前に、いつまでに返済できるかを計画し、メリハリを持った利用を心がけましょう。

3:専門機関に相談

すでに支払日を過ぎて滞納している人は、専門機関に相談しましょう。公的機関や専門家なら、正しい対処法を指導してくれます。

検討したい相談先 |

- 国民生活センター(消費生活センター)

- 日本クレジットカウンセリング協会

- 弁護士などの専門家

相談先1|国民生活センター(消費生活センター)

画像引用:独立行政法人国民生活センター公式サイト

国民生活センター(消費生活センター)は、消費生活全般に対する苦情・問い合わせや、商品・サービスに関する相談を受け付けている公共機関です。

無料で公正な立場から適切なアドバイスを受けられるので、滞納でお困りの人は一度相談してみましょう。

国民生活センターの連絡先は消費者ホットライン「188」(局番なし 土日祝日も利用可)ですが、平日に消費生活センターの相談窓口が昼休みのときは、以下の番号が利用できます。

| 平日お昼の相談窓口 |

|---|

| 03-3446-0999(平日 11:00~13:00(年末年始、土曜日曜祝日を除く)) |

なお、相談受付時間は相談窓口ごとに異なります。

相談先2|日本クレジットカウンセリング協会

画像引用:公益財団法人 日本クレジットカウンセリング協会公式サイト

日本クレジットカウンセリング協会(通称:JCCO)は、クレジットやローンで多重債務に陥った人に対し、公正・中立な立場でアドバイスをおこなっている機関です。

電話相談およびカウンセリングは無料で、希望によっては任意整理と家計管理の改善も無料で実施してくれます。

すでに複数回の滞納をしている人は、JCCOに相談してみましょう。

JCCOの連絡先と受付時間 |

- 多重債務ほっとライン:0570-031640

- 受付時間:月曜日~金曜日 午前10:00~12:40 午後 2:00~4:40 (12/28~1/4・祝日を除く)

相談先3|弁護士などの専門家

その他、法律の専門家に相談するという選択肢もあります。ただし、弁護士事務所では相談料を支払う必要があります。

「専門家の意見が聞きたい」「弁護士に依頼するだけの費用が無い」といった人は、無料相談できる「法テラス」に相談してみてはいかがでしょうか。

画像引用:日本司法支援センター 法テラス公式サイト

| 法テラス |

|---|

| 電話番号:0570-078374 |

金融庁の公式サイト「多重債務についての相談窓口」でも、さまざまな相談先を紹介しておりますので、あわせて参考にしてください。

よくある質問

まとめ

J-WESTカードはとても便利な機能が揃ったカードですが、滞納してしまうと強制解約などの大きなリスクが伴うので、計画的な利用が求められます。

返済日までに間に合わないときは、支払請求日までに担当者へ相談しましょう。すでに滞納であっても、返済金額が少額なときは、プロミスなどの消費者金融でお金を借りて立て替える方法もあります。

それでも支払いが難しいときは、早めに専門機関へ相談しましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

利便性が高いカードなので、西日本にお住まいで利用している人は多いのではないでしょうか。しかし、うっかり支払日を忘れて滞納すると、思わぬリスクが発生します