バンクイックに一括返済するメリット【賢い返済方法と3つの注意点】

∨【コンテンツの広告表記に関して】

>提携企業一覧

元 銀行ローンセンター長

銀行にてローンセンター長を務めた他、大手証券会社・大手クレジットカード会社において、30年に渡り審査を中心に様々な職種を担当。現在はファイナンシャルプランナー兼相続診断士として、多くの消費者の力になっている。

マネット編集担当/キャッシングガイド

奥山 裕基

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事はこんな人向け |

- バンクイックを使っている

- そろそろ返済を終わらせたい

- 臨時収入があったから一括返済したい

この記事では、三菱UFJ銀行の「バンクイック」を利用している人に向けて、一括返済について解説していきます。

お金に余裕があるので、一気に返済したいと考えている人は、ぜひ最後まで目を通してみてください。

三菱UFJ銀行カードローン バンクイック

WEB完結で24時間いつでも申込可能

まずは4つの質問に答えるだけの「お借入診断」をお試しください!

※1.金利が年率8.1%以下の方の場合

※2.カードの発行は即日で可能ですが、借入は審査終了後となります。

バンクイックの返済額は最低2,000円~

バンクイックでお金を借りた場合、少なくとも毎月2,000円のペースで返済していくことになります。

もちろん、それは最低限の話。借入金額が増えれば、月々の最低返済額も変わってきます。

借入金額と返済額の対応表

では、実際の返済額はどうなっているのか、借入金額別にまとめたので確認してください。

| 借入金額 | 最低返済額 |

| 10万円以下 | 2,000円 |

| 10万円超~20万円以下 | 4,000円 |

| 20万円超~30万円以下 | 6,000円 |

| 30万円超~40万円以下 | 8,000円 |

| 40万円超~50万円以下 | 10,000円 |

| 50万円超~60万円以下 | 12,000円 |

| 60万円超~70万円以下 | 14,000円 |

| 70万円超~80万円以下 | 16,000円 |

| 80万円超~90万円以下 | 18,000円 |

| 90万円超~100万円以下 | 20,000円 |

| 100万円超~110万円以下 | 22,000円 |

| 110万円超~120万円以下 | 24,000円 |

| 120万円超~130万円以下 | 26,000円 |

| 130万円超~140万円以下 | 28,000円 |

| 140万円超~150万円以下 | 30,000円 |

| 150万円超~160万円以下 | 32,000円 |

| 160万円超~170万円以下 | 34,000円 |

| 170万円超~180万円以下 | 36,000円 |

| 180万円超~190万円以下 | 38,000円 |

| 190万円超~200万円以下 | 40,000円 |

| 200万円超~210万円以下 | 42,000円 |

| 210万円超~220万円以下 | 44,000円 |

| 220万円超~230万円以下 | 46,000円 |

| 230万円超~240万円以下 | 48,000円 |

| 240万円超~250万円以下 | 50,000円 |

| 250万円超~260万円以下 | 52,000円 |

| 260万円超~270万円以下 | 54,000円 |

| 270万円超~280万円以下 | 56,000円 |

| 280万円超~290万円以下 | 58,000円 |

| 290万円超~300万円以下 | 60,000円 |

| 300万円超~310万円以下 | 62,000円 |

期日に返済額分の引き落としが行われる

口座振替(自動引き落とし)返済をする場合、返済期日になると、上記の金額分の引き落としが毎月行われます。

カードローン契約時に開設される返済用口座からの引き落としなので、期日を迎えるまでに必要額以上の入金をしなくてはなりません。

返済額の変更はできない

例えば、金銭的に余裕が生まれたときなどは、多めの返済をしたいと考える人も居ると思います。

しかし、口座振替で引き落とされる返済額は、変更できません。

つまり、繰り上げ返済や一括返済を行いたい場合、ATMからの任意返済をしなくてはならないのです。

三菱UFJ銀行のバンクイックは一括返済OK

「バンクイックって一括返済に対応してる?」

安心してください、バンクイックは一括返済にも対応しています。

毎月少しずつ返すとなると金銭面の負担は軽いですが、金銭的に余裕があるうちに、一気に返済したいと考える人も少なくありません。

設定した返済日を待たずに一括返済可能

一括返済をするには、わざわざ返済日まで待つ必要はありません。思い立ったらその日に返すことができます。

例えば、臨時ボーナスが入ったり、他の支出がなくなったり、借りたときと状況が変わった際は、一括返済を考えてみてください。

一括返済するのに難しい手続きはない

カードローンによっては、借入先に一括返済する旨を電話連絡しなければいけないケースもありますが、バンクイックでは特に難しい手続きや手順は必要ありません。

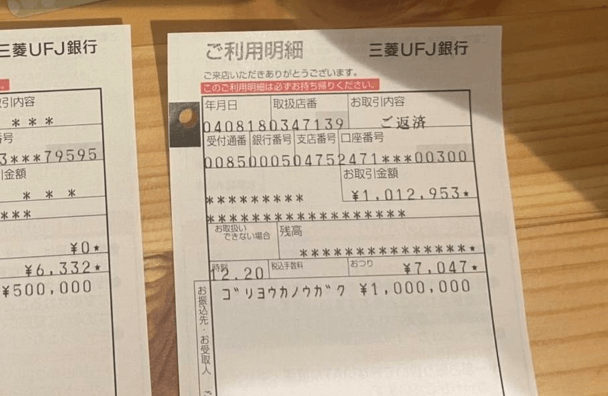

三菱UFJ銀行もしくは提携先のコンビニATM、または口座振込を使って、自分のタイミングで利用残高を全て返済するだけです。

現在の利用残高は、バンクイックの会員ページから確認できます。

バンクイックで一括返済するメリットは2つ

一括返済と少しずつ毎月返していく、どちらも返す額が同じだと思っている人もいるかもしれませんが、そんなことありません。

一括返済することで金銭面で2つの利点が得られるので、下記を確認してみてください。

メリット1|利息が減る

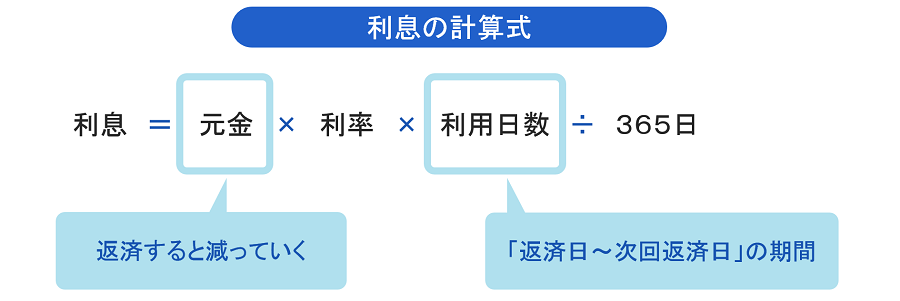

利息がどれだけ掛かっているか、その計算方法は下記の通り、かけ算と割り算のみで簡単に算出できます。

利息総額 ⇒ 101,659円

返済期間 ⇒ 40ヶ月

計算結果からわかるように、利息の負担は大きく、返済にも時間がかかってしまうのです。

利息負担を減らすには、一括返済が非常に有効です。利息は日割りで計算されるので、早く返せば返すほど抑えられます。

メリット2|振込手数料が減る

バンクイックで他行から振込を利用すると、手数料がかかってしまいます。

しかし、三菱UFJ銀行ATMやコンビニATM、三菱UFJダイレクト、口座引き落としでお金を返済する場合、手数料は0円です。

たった数百円の手数料だったとしても、返済回数が何回も積み重なることで、数千円~数万円にもなってしまいます。

そんな手数料も、一括返済をすることで、その総額を減らせるのです。

元 銀行ローンセンター長|佐藤喜三男

一括返済に大きなデメリットはない

一括返済することで利息総額が減り、他行から振込返済している場合は、振込手数料の総額も減らせます。また、こうした金銭面でのメリットの他、精神的な効果も指摘できます。何よりも借金から解放されることにより得られる安堵感は、決して小さいとは言えないでしょう。

バンクイックで一括返済する際の注意点

「一括返済する際に覚えておいた方がいいことってある?」

一括返済する際、3つの注意点を押さえておきましょう。これを押さえておかないと、いざ返済する際に戸惑ってしまうかもしれません。

注意点1|利息は日割りで発生する

さきほども軽く触れましたが、利息は日割りです。そのため、前日に利用残高を確認して次の日に返済しようとしても額が変わっています。

返済する際は、必ず当日にも利用残高を確認するようにしましょう。

注意点2|コンビニ返済では硬貨が使えない

1,000円以下の金額を返済する場合、コンビニからだとできません。これはコンビニATMが硬貨に対応していないためです。

一括返済する際に1,000円以下の金額が含まれている場合は、三菱UFJ銀行ATMか口座からの振込を選択しましょう。

注意点3|一括返済できない時間帯がある

時間帯によっては返済できないので、各返済方法ごとに気をつける必要があります。

利用できる時間帯:0:10~23:50

硬貨が使える時間帯:平日8:45~18:00

■コンビニATM

利用できる時間帯:0:10~23:50

■三菱UFJダイレクトの口座や他行からの振込

利用できる時間帯:平日15時まで

※15時以降は翌平日窓口営業日の振込

上記の時間単帯を過ぎてしまうと、返済が遅れて利息が増えてしまうので、十分注意してください。

無理して全額返済するのは避けるべき

ここから先の内容 |

- 利息がもったいないので一括返済したい

- でも、資金繰りは正直カツカツ…

- 少しでも損をしない為にはどうすればいい?

短期間で一括返済すれば大きく利息を節約できますが、無理な支払いで再び金欠状態になってしまうと意味がありません。

金銭的に生活を圧迫しないためにも、計画的な返済を心がけておくことが大切です。

無理のない返済計画を立ててみる

一括返済するのはやっぱりキツイかもしれない、でも返済計画の立て方が分からない、そんな人は下記のフローを参考にしてみてください。

- 完済までの希望期間を設定

- 毎月最低限必要な返済額を算出

- 収入から捻出できる金額と比較

生活費を削ってまで一括返済するのではなく、毎月支障が出ない程度の返済額を把握して、自分のペースで完済を目指すのが理想的です。

余裕がある時に繰り上げ返済していこう

一括返済する以外にも、「繰り上げ返済」を活用していけば、無理なく利息を節約していけます。

具体的に「借入金を20万円」、「金利18.0%」として、返済額の違いによる利息の差を見てみましょう。

| パターン | 毎月返済額 | 返済期間 | 利息 |

| 一般的な返済 | 10,000円 | 24ヶ月 | 39,554円 |

| 積極的な返済 | 15,000円 | 15ヶ月 | 24,807円 |

毎月の返済額を5,000円増やすことによって、期間にして9ヶ月、利息はなんと14,747円もの節約に成功しました。

利息の節約だけでなく早期完済にもつながるので、一括返済が厳しい人は無理せず繰り上げ返済をしていってください。

無理せず低金利なカードローンに借り換えるのもアリ!

無理に一括返済せず、バンクイックよりも金利の低いカードローンに借り換えて、利息負担を軽減しつつ完済を目指すのもひとつの選択肢です。

「一括返済したいけどその後がキツイかも…」そんな人は、無理せず今よりも低金利なカードローンの利用も検討してみましょう。

まとめ

三菱UFJ銀行のバンクイックは一括返済に対応しているので、一気にお金を返すことが可能です。

利息や振込手数料が節約できるので、お金に余裕ができたら、ぜひ一括返済を検討してみてください。

一括返済する際は、日割りの利息と返済できる時間帯を把握し、1,000円以下の返済額がある場合は、対応可能な返済方法を選んで支払いましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

借金返済は早ければ早いほど、利息の負担が減ります。「もうすぐ借金が返済し終わる」「返済に回す余裕がある」といったときは、バンクイックで一括返済や随時返済をしていきましょう。将来的にも生活に余裕が持てるようになります。

三菱UFJ銀行カードローン バンクイック

WEB完結で24時間いつでも申込可能

まずは4つの質問に答えるだけの「お借入診断」をお試しください!

※1.金利が年率8.1%以下の方の場合

※2.カードの発行は即日で可能ですが、借入は審査終了後となります。

元 銀行ローンセンター長|佐藤喜三男

一括返済のタイミングは早ければ早いほど良い

税制上の控除制度がある住宅ローンなどと異なり、カードローンなどの一括返済は、早ければ早いほどその効果が高まります。思わぬお金を手にした時はもちろん、手元資金に余裕が生じた時は、迷わず一括返済を検討しましょう。