三菱UFJ銀行カードローン「バンクイック」のサービス内容は?特徴や利用者の口コミ体験談を紹介

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- バンクイックはWEBから24時間365日申込が可能

- 審査結果の回答は最短で当日中におこなわれる

- 契約後に利用限度額を増額できる可能性もある

三菱UFJ銀行カードローン「バンクイック」には、消費者金融カードローンよりも低金利、WEBから24時間いつでも申込できるなど、さまざまなメリットがあります。

三菱UFJ銀行の口座がなくても利用できるので、手続きの手間を省きたい人にも適したカードローンです。

本記事では、バンクイックの基本的な情報や、審査の流れについて詳しく解説します。

借入・返済方法も紹介するので、バンクイックの利用を検討している人は参考にしてください。

三菱UFJ銀行カードローン バンクイック

| 実質年率 | 1.4%〜14.6% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短翌営業日 |

おすすめポイント

※1.金利が年率8.1%以下の方の場合

※2.カードの発行は即日で可能ですが、借入は審査終了後となります。

三菱UFJ銀行カードローン「バンクイック」とは?

バンクイックは、三菱UFJ銀行が取り扱う個人向けカードローンです。

20歳以上65歳未満で安定した収入があり、保証会社であるアコム株式会社の保証を受けられる人なら誰でも借入できます。

バンクイックの強みは、金利を抑えて借入しやすい点や、好きな時間・場所で手続きできる点などです。

ここでは、申込するか迷っている人へ向けてバンクイックの基本情報を紹介します。

三菱UFJ銀行カードローン「バンクイック」の特徴 |

- 上限金利は年14.6%! 消費者金融よりも利息を抑えやすい

- WEBから24時間365日申込できる

- 三菱UFJ銀行の口座がなくても利用可能

- 最低返済額は1,000円。自分のペースで返済を進めやすい

上限金利は年14.6%! 消費者金融よりも利息を抑えやすい

カードローンを提供している金融機関は、利息制限法の範囲内で金利を決定しています。

三菱UFJ銀行カードローン「バンクイック」の金利は、年1.4~14.6%です。

消費者金融と比べて金利が低めに設定されているため、借入額や返済期間が同じであれば、バンクイックのほうが返済時の負担を抑えられる可能性があります。

| バンクイック | 年1.4~14.6% |

|---|---|

| アイフル | 年3.0~18.0% |

| アコム | 年2.4~17.9% |

| プロミス | 年2.5~18.0% |

たとえば、年18.0%のカードローンで50万円を借りて毎月2万円ずつ返済した場合、約13万円の利息がかかります。

一方、バンクイックの上限金利である年14.6%の場合、50万円を借りて毎月2万円返済した場合の利息額は約10万円です。このように数%の金利差でも、利息額に大きく影響する場合があります。

WEBから24時間365日申込できる

カードローンの利用を考えているものの、仕事や家事で、日中だと手続きの時間がとりにくい人も多いでしょう。

バンクイックなら、パソコンやスマートフォンから24時間365日申込できます。

手続きのために店舗へ足を運ぶ手間が必要なく、土日や祝日でも手続きが可能です。

特に銀行カードローンの場合、土日や祝日などの休業日は申込や審査に対応していないケースも多いので、曜日関係なく申込できるのは大きなメリットだと言えます。

生活費の補てんなどで、なるべく早くお金を用意しなければいけない人も選択肢に入れてみてください。

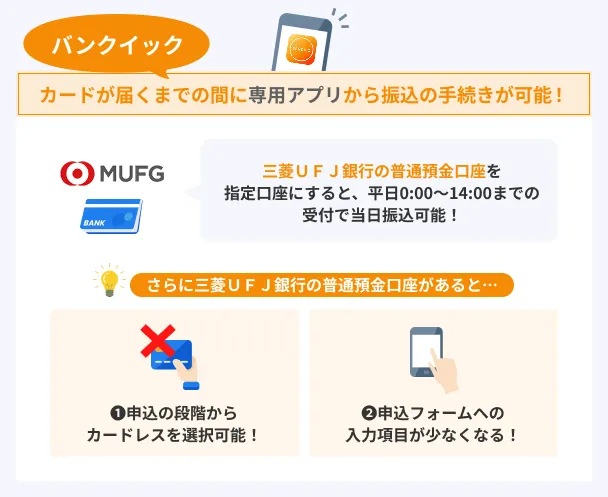

三菱UFJ銀行の口座がなくても利用可能

銀行カードローンのなかには、申込の際に口座開設が必要なものもあります。

一方、バンクイックは、三菱UFJ銀行の口座を持っていない人でも借入が可能です。

口座開設に必要な事項を記入したり、書類を用意したりする時間を省けるため、スピーディに手続きを進められます。

口座の有無が審査結果や金利、利用限度額に影響することはありません。

三菱UFJ銀行の口座を開設しておくと、申込時の入力項目が少なくなる、返済・借入時の利便性が高くなるといったメリットもあります。

口座を増やしたくない人、口座開設の予定がある人の両者にとって使い勝手が良いカードローンです。

最低返済額は1,000円。自分のペースで返済を進めやすい

カードローンでお金を借りたら、完済まで毎月返済を続けなければいけません。

返済額によっては金銭的な負担が大きくなってしまい、途中で返済できなくなる可能性もあります。

バンクイックでは、最小1,000円から返済が可能です。

はじめてカードローンを利用する人や、毎月の返済が不安な人でも無理なく返済を進めやすい強みがあります。

バンクイックの最低返済額は、金利と借入残高によって変動する仕組みです。

| 借入残高 | 最低返済額 |

|---|---|

| 10万円以下 | 2,000円 |

| 10万円超~20万円以下 | 4,000円 |

| 20万円超~30万円以下 | 6,000円 |

| 30万円超~40万円以下 | 8,000円 |

| 40万円超~50万円以下 | 10,000円 |

| 50万円超 | 借入残高10万円ごとに2,000円追加 |

| 借入残高 | 最低返済額 |

|---|---|

| 10万円以下 | 1,000円 |

| 10万円超~20万円以下 | 2,000円 |

| 20万円超~30万円以下 | 3,000円 |

| 30万円超~40万円以下 | 4,000円 |

| 40万円超~50万円以下 | 5,000円 |

| 50万円超 | 借入残高10万円ごとに1,000円追加 |

三菱UFJ銀行カードローン「バンクイック」の審査の流れ

三菱UFJ銀行カードローン「バンクイック」の申込方法は、インターネット・電話の2通りあります。

どちらの場合も手続きの流れや必要書類は同じですが、電話で申込する場合は受付時間に注意してください。

電話窓口の受付時間は年末年始を除く平日9:00~21:00、土日・祝日9:00~17:00で、電話番号は0120-959-555です。

▼ 審査の流れ

- 申込フォームで必要事項を入力する

- 必要書類を提出する

- 審査に通過したら契約手続きをする

- カードを受け取る

手順1|申込フォームで必要事項を入力する

インターネットから申込する場合は、まず三菱UFJ銀行の公式サイトやスマホアプリから、申込専用フォームを開きましょう。

「口座あり」「口座なし」のいずれかを選択し、個人情報の取り扱いや約款に同意したら、氏名や年収、勤務先、借入希望額などを入力してください。カード発行の有無も選択する必要があります。

入力内容に誤りがあると、確認や必要のために審査が長引く可能性があります。

場合によっては審査結果にも影響を及ぼしかねないので、慎重に確認しましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

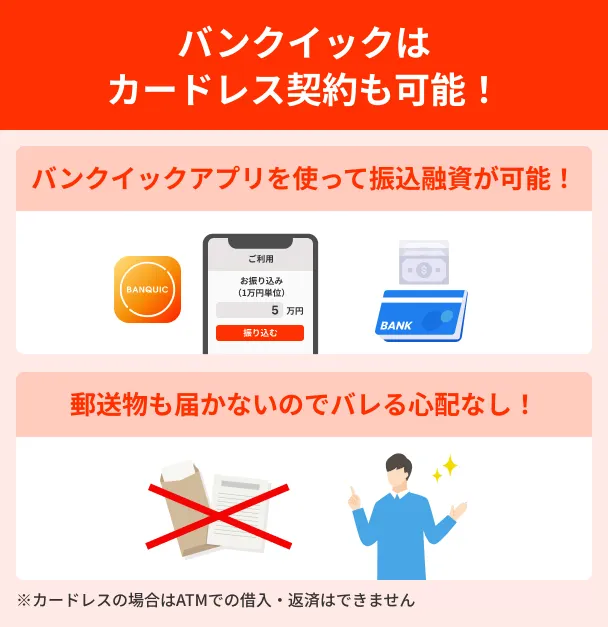

カードレスを選択することによって「手続きがスムーズになった」「カードを保管する必要がなくて安心」など満足している人が多数います。

一方で「ATMを利用できなくて返済が不便」といった声もあるため、メリットとデメリットの両側面を踏まえて判断しましょう。

申込フォームはこちら

申込フォームはこちら

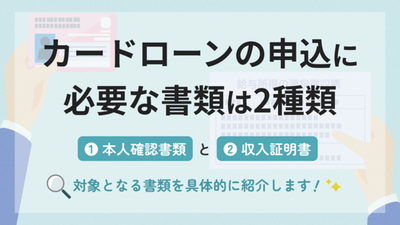

手順2|必要書類を提出する

バンクイックに限らず、カードローンの審査を受ける際は必ず本人確認書類の提出を求められます。

バンクイックで50万円を超える借入を希望する場合や、他社借入額と借入希望額の合計が100万円を超える場合は収入証明書類も必要なので、忘れずに用意しましょう。

本人確認書類として提出できる書類(以下のうち2点) |

- 運転免許証

- 資格確認書

- パスポート

- 個人番号カード

- 在留カード

- 特別永住者証明書

収入証明書類として提出できる書類(以下のうち1点) |

- 源泉徴収票

- 住民税決定通知書

- 納税証明書

- 確定申告書

- 直近1カ月分の給与明細書+賞与明細書

提出方法はマイナンバーIC認証・WEBアップロード・郵送・FAXのいずれかです。

手順3|審査に通過したら契約手続きをする

審査結果の連絡は、メールまたは電話でおこなわれます。

回答時間は平日9:00~21:00、土日・祝日9:00~17:00なので、借入を急ぐ場合はこまめにメールフォルダや着信履歴をチェックしましょう。

審査に通過し、金利などの条件に問題がなければ契約手続きに進んでください。

バンクイックでは、最短で申込をした当日中に審査回答を受けることが可能です。

| バンクイック | 最短即日回答 |

|---|---|

| セブン銀行カードローン | 最短翌日回答 |

| ソニー銀行カードローン | 最短翌日回答 |

| りそな銀行カードローン | 1~2週間程度 |

ただし、申込をしたタイミングや審査状況によっては、翌営業日の契約となることもあります。

即日融資を希望する場合は、平日の午前中など早い時間帯に申込手続きをしましょう。

手順4|カードを受け取る

申込時にカード発行を希望すると、自宅宛てに簡易書留で郵送されます。

審査や契約手続きの完了後、約1週間で受け取りが可能です。

長期間の不在などでカードを受け取れなかった場合、再度審査を受けなければいけないケースもあるので速やかに受け取りましょう。

紛失や盗難、破損などでカードが使えなくなったときは、第二リテールアカウント支店専用ダイヤル(0120-76-5919)に連絡してください。

バンクイックの審査では電話で在籍確認がおこわれる場合がある

在籍確認とは、申込者が申告した勤務先で実際に働いているかどうかを確認するための手続きのことです。

在籍確認

在籍確認バンクイックでは、申込・契約時に勤務先へ在籍確認の電話がかかってくる場合があります。

カードローンの在籍確認は基本的に担当者の個人名でおこなわれ、申込の事実が第三者に知らされることはありません。

電話での連絡に不安がある場合は、第二リテールアカウント支店(0120-959-555)に連絡し、自分が電話に出やすい時間帯を伝えるなどの対策をしておきましょう。

第二リテールアカウント支店の受付時間は平日9:00~21:00、土日・祝日9:00~17:00です(年末年始を除く)。

バンクイックの借入方法

三菱UFJ銀行カードローン「バンクイック」は、振込またはATMで借入が可能です。

手数料はどちらも無料ですが、申込時間・利用可能時間はそれぞれ異なります。両者の特徴やメリットを比較したうえで、自分に合った方法を選びましょう。

振込の場合

バンクイックでは、三菱UFJ銀行宛てだけでなく他行宛ての振込も依頼できます。

振込でお金を借りる流れ |

- アプリまたは会員ページにログイン

- アプリの場合は「ご利用」、会員ページの場合は「お借り入れ(振込サービス)」を選択

- 利用金額を入力

▼ 振込実施時間の目安(アプリ・会員ページ)

・平日0:00~14:00 ▶ 当日中

・平日14:00~24:00 ▶ 当日~翌営業日

・土日・祝日 ▶ 当日~翌営業日

【2回目以降の利用時】

・24時間 ▶ 即時

・電話で申込(第二リテールアカウント支店、0120-76-5919)

【2回目以降の利用】

・24時間 ▶ 金融機関ごとに異なる

土日・祝日の振込にも対応していますが、毎月第2土曜日の20:50~翌日7:59と、一部の祝日はシステムメンテナンス・サービス休止期間のため利用できません。

詳しくは、三菱UFJ銀行の公式サイトを確認しましょう。

ATMの場合

カードを持っていれば、三菱UFJ銀行ATMや全国のセブン銀行、ローソン銀行、イーネットATMで借入できます。

| 三菱UFJ銀行ATM | 6:00〜23:50 |

|---|---|

| セブン銀行・ローソン銀行・イーネットATM | 0:10〜23:50 |

設置店舗の営業時間によっては、利用可能時間内でも利用できない場合があるので、あらかじめ最寄り店舗の公式サイトをチェックしてみてください。

ATMでお金を借りる流れ(セブン銀行ATMの場合) |

- ATMにカードを挿入

- トップ画面の「お引出し」ボタンを押す

- 暗証番号を入力

- 借入金額を入力

ATMの利用後に発行される明細書には、借入残高や次回の返済額などが記載されています。

アプリや会員ページからも確認できますが、メンテナンスなどで利用できない場合に備えて保管しておくと良いでしょう。

バンクイックの返済方法

毎月の返済方法は、口座引き落としか振込、ATMの3つから選べます。

三菱UFJ銀行口座を持っているか、カードを受け取っているかで利用できる返済方法が異なるので、事前の確認が重要です。

口座引き落としの場合

三菱UFJ銀行を持っている人や返済忘れを防ぎたい人は、口座引き落としを利用しましょう。

口座引き落としは、三菱UFJ銀行の普通預金口座から毎月自動で引き落とされる方法です。

引き落とし日は好きな日付を指定できるので、給料日やクレジットカードの返済日などに合わせることも可能です。

WEB申込で「口座あり」を選択した場合、自動的に口座引き落としが適用されます。一方、「口座あり」を選択せず、契約後に口座引き落としを希望する場合は別途手続きが必要です。

口座引き落とし利用の流れ |

- 自動支払依頼書に必要事項を記入・捺印し、指定の住所へ郵送

- 自動支払依頼書到着後、1週間程度で登録完了

- 借入残高に応じた返済額が毎月の指定日に引き落とされる

振込の場合

振込での返済は、三菱UFJ銀行・他行いずれの口座からでもおこなえます。

三菱UFJ銀行ダイレクト(インターネットバンキング)や、バンクイックアプリ・会員ページからの手続きなら振込手数料は無料です。

振込で返済する流れ |

- アプリの「ご返済」または会員ページの「ご返済(振込返済)」から振込先口座を確認

- 毎回の返済額以上の金額を振込

返済額の入金が15:00以降の場合、翌営業日(平日)扱いとなる可能性があります。

返済日を過ぎてしまわないよう、余裕をもって手続きを進めることが大切です。

ATMの場合

仕事帰りや買い物中などに返済を済ませたい人には、ATM返済が適しています。

利用できるATMの種類や利用時間は、借入の場合と同じです。

三菱UFJ銀行ATMは平日8:45~18:00の間であれば硬貨にも対応していますが、コンビニATMは紙幣しか使えません。

端数を返済したい場合は、三菱UFJ銀行ATMや先述した口座引き落とし、振込返済を利用しましょう。

ATMで返済する流れ(セブン銀行の場合) |

- ATMにカードを挿入

- 画面の「お預入れ」ボタンを押す

- 現金を投入

返済時は、最低返済額以上の金額を入金してください。

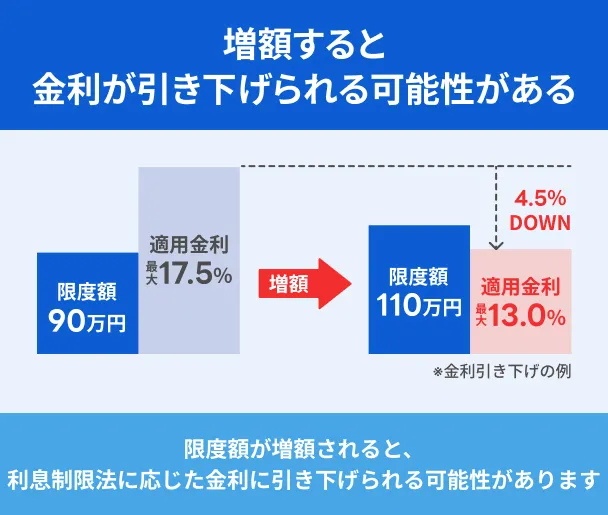

三菱UFJ銀行カードローン「バンクイック」の利用限度額は増額できる

バンクイックを一定期間以上利用した実績があり、滞納などのトラブルも起こしたことがない人は、三菱UFJ銀行から増額案内が届く場合があります。

利用限度額を増額すると借入できる金額が増えるだけでなく、適用金利が下がる可能性も。

利用限度額を増額する際も、新規申込の場合と同じく審査が必要です。

増額を希望する場合は、アプリ・会員ページから申込手続きをおこなうか、三菱UFJ銀行第二リテールアカウント支店(0120-76-5919)に電話をしましょう。

バンクイックの増額にはメリットもありますが、限度額が増えたからといって必要以上に借りてしまうと、返済困難に陥るかもしれません。

必要な金額を把握し、計画的な借入を心掛けてください。

よくある質問

まとめ

三菱UFJ銀行カードローン「バンクイック」は、WEBから24時間365日いつでも申込できます。

上限金利が年14.6%と消費者金融よりも低い点や、最短で当日中に審査回答を受けられる点も魅力です。

契約後に利用限度額の増額を申込することもできますが、過度な借入は滞納のリスクを高めます。

新規申込の場合と同様に、しっかりと返済計画を立てることが重要です。

三菱UFJ銀行カードローン バンクイック

| 実質年率 | 1.4%〜14.6% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短翌営業日 |

おすすめポイント

※1.金利が年率8.1%以下の方の場合

※2.カードの発行は即日で可能ですが、借入は審査終了後となります。

貸金業務取扱主任者・FP|村上敬

最低返済額での返済は、返済期間が長期化し、利息総額が増えるため注意が必要です。

カードローンの毎月の返済額は、元金と利息の支払いに充てられます。最低返済額は月々の負担が軽い一方、返済額に占める利息の割合が大きいため、元金の減少ペースが遅くなります。結果として返済が長期化し、最終的に支払う利息の総額が想定以上に膨らんでしまう可能性があります。

ご自身の収支状況を正確に把握し、余裕がある月は少しでも多く返済する「繰上返済」を積極的に活用することが、賢い利用のポイントです。借入前に返済シミュレーションをおこない、明確な完済計画を立てることを心がけてください。