セゾンファンデックス不動産担保ローンの申込手順や審査についてFPが解説

∨【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、貸金業務取扱主任者(第F241000177号)。

大学を卒業後、カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事のポイント |

- セゾンファンデックスでは不動産を担保に融資を受けられる

- 申込はネット上でも行える

- 審査基準は銀行融資と異なっている

セゾンファンデックスの不動産担保ローンについて

セゾンファンデックスの不動産担保ローンとは、その名の通り不動産を抵当して融資を受けるローン商品です。

実際にどの程度の融資を受けられるのかは、抵当する不動産の資産評価額に応じて決まってきます。

セゾンファンデックスが提供する事業者ローンの一種である

セゾンファンデックスは、個人向けのローン商品と事業者向けのローン商品それぞれ数種類を扱っており、不動産担保ローンは事業性資金の融資をする事業者専用ローンです。

銀行融資とは異なる、ノンバンクが提供するビジネスローンの一種ですが、不動産を担保として提供するという契約形態の都合上、ある程度は高額な融資を受けられる可能性があります。

不動産担保ローンの基本ステータス

セゾンファンデックスの不動産担保ローンは具体的にどういった商品なのか、概要を確認しましょう。

| 項目 | 詳細 |

|---|---|

| 商品名 | 事業者向け不動産担保ローン |

| 利用目的 | 運転資金・設備投資・開業資金・納税資金・ローンの組換えetc... |

| 対応エリア | 全国 ※一部対応できない地域がありますのであらかじめご了承ください。 |

| 契約対象者 | 法人・個人事業主 個人事業主は原則、申込時満20歳以上70歳以下、完済時85歳未満の方。日本国籍または永住許可を有する方。 |

| 融資金額 | 100万円~5億円 |

| 融資年率 | ・変動金利:2.75%~4.55% (融資実行月の3ヶ月前の月末に適用される短期プライムレート(みずほ銀行)+1.275%~3.075%) ・固定金利 4.50%-9.90% ※金利タイプ(変動金利または固定金利)は、当社の審査により決定させていただきます。 ⇒合算 :2.75%~9.90% |

| 実質年率 | 15.0%以内(事務手数料・調査料などを含め年率で換算したもの) |

| 遅延損害金 | 年率 20.00% |

| 融資方法 | 指定口座へのお振込 |

| 返済期間 返済回数 |

5年~25年/60回~300回 ※変動金利の場合、利率の見直しに伴い、原則として毎月の返済金額は増額されませんが、返済期間は最長35年・420回となる場合があります。 |

| 返済方式 | 毎月元利均等払い |

| 返済日 | 毎月4日 ご指定口座からの自動引落し。 (金融機関休業日の場合は翌営業日) 初回のご返済はご融資日の翌々月となります。 ※通帳などには、《セゾン》などの名称が表示されます。 |

| 担保 (抵当権設定) |

法人、代表者またはその親族が所有する不動産 ※抵当権の順位は問いません。 |

| 連帯保証人 | 原則不要 ※法人融資の場合は、代表者の個人保証が原則必要となります。また、ご親族(三親等以内)が担保提供される場合は、連帯保証人となっていただく場合があります。 |

| 契約時の諸費用 | ・事務手数料 (ご融資金額の1.65%以内(税込)) ※来社にてご契約いただけない場合は、別途22,000円~44,000円(税込)をご負担いただきます。 ・調査料(ご融資金額の0.55%以内(税込)) 収入印紙代相当額 登記費用(実費) 振込手数料(実費) 中途解約手数料 |

一方、実質年率を用いて算出される金額には利息以外の雑費も含まれています。

つまり、結果的に支払う「元金以外の料金」を求めるには、実質年率を用いて計算する必要があるのです。

契約後、「自分は結局のところ何%の利率で借入したのか」を把握するには、実質年率を確認するといいでしょう。

セゾンファンデックス不動産担保ローンの用途

事業者向けの商品であるため、セゾンファンデックス不動産担保ローンは事業性資金としてならば幅広い用途に使うことができます。

位置づけとしては銀行融資の代わりとして利用されるローン商品なので、一般的には下記のような目的で利用されているようです。

緊急時の運転資金

たとえば、大口案件で急激に受注量が増えたため、運転資金が不足してしまったときは、銀行からの追加融資は期待できない・間に合わないといった状況で、セゾンファンデックス不動産担保ローンが役立ちます。

銀行よりもスピーディーな融資を期待できるので、緊急時には大きな助けとなってくれることでしょう。

最短1週間で融資を受けられる

セゾンファンデックスの不動産担保ローンは、正式なお申込から最短1週間で融資を受けられます。(参考:セゾンファンデックス『不動産担保ローン(事業者ローン)|よくある質問』)

たとえば、今月中に税金を納める必要があるといった状況であっても、対応できる可能性は十分にあります。

ローンの組換え

すでに他ノンバンクのビジネスローンをご利用という事業主のなかには、そちらの契約内容で取り決められた返済期間や利息負担に不安を感じている人もいるでしょう。

そういった場合、セゾンファンデックスの不動産担保ローンに組み替えることで、余裕を持ってより計画的に返済できるようになる可能性もあるでしょう。

もちろん、必ずしも条件が良くなるとは限りませんが、選択肢のひとつとして検討しておく価値はあります。

税金の支払い

急激に事業が成長した場合などは、上昇した所得税・消費税・個人事業税・住民税などの支払いに困ってしまうケースもあるでしょう。

セゾンファンデックス不動産担保ローンは、そういった税金の支払いを立て替えるためにも利用できます。

税金に関する不安を解消して、経営に注力したい。そういった事業主にとっても、非常に心強い味方となってくれます。

開業資金の調達・設備投資

これから事業を開始するという状況では、なかなか融資を取り付けることができないこともあるでしょう。

もちろん、国金の利用を検討したり、銀行融資に申込審査を受けてみるべきではありますが、どうしても都合がつかない場合、セゾンファンデックス不動産担保ローンに目を向けてみてください。

セゾンファンデックスも厳正な審査を行ってはいますが、その判断基準は銀行と異なっているので、融資を受けられる可能性があります。

長期的な借入

すでに多数の受注があり業績は伸びているものの、肝心の入金は半年後。そういった場合、簡単には銀行融資を受けられず資金繰りに困ってしまう事業者は少なくありません。

セゾンファンデックス不動産担保ローンであれば、直近の事業成績や今後の事業計画に問題が無い限り、長期的な融資を受けられる可能性は十分にあります。

セゾンファンデックス不動産担保ローンの利用手順

実際にセゾンファンデックスの不動産担保ローンを利用するにあたっては、銀行融資とは異なるフローで手続きを進めることになります。

具体的な流れは、下記の通りシンプルなものです。

- 申込・相談

- 仮審査

- 必要書類の提出

- 本審査

- 契約

- 借入

1|申込・ご相談

まずは、融資の申込を行います。具体的には以下4つの申込方法があります。

- ネット申込

- 電話申込

- FAXで申込

ここでは、手元のPCやスマートフォン等を利用して実行できる方法を確認しましょう。

ネットで申込

ネットで申込する場合、下記の申込フォームに必要事項を記入したうえで送信・手続きをします。

項目数は19個と、それほど多くはありません。

ただし、審査はこの申込フォームに記載された内容をもとにおこなわれるので、正確な記入を心がけてください。

電話で申込

申込の流れや申告する項目は、ネット申込の場合と変わりません。ただし、電話で申込の場合、お住まいの地域等によって連絡先が異なります。

・東日本(0120-212-622)

・西日本(0120-517-050)

2|仮審査

申込が完了すると、セゾンファンデックスによる仮審査が実施されます。

この時点では、事業者本人の返済能力や信用情報の状態が確認され、最低限の足切りがおこなわれています。

仮審査そのものはスピーディーにおこなわれているので、早ければ当日中に結果を通知してもらえるでしょう。

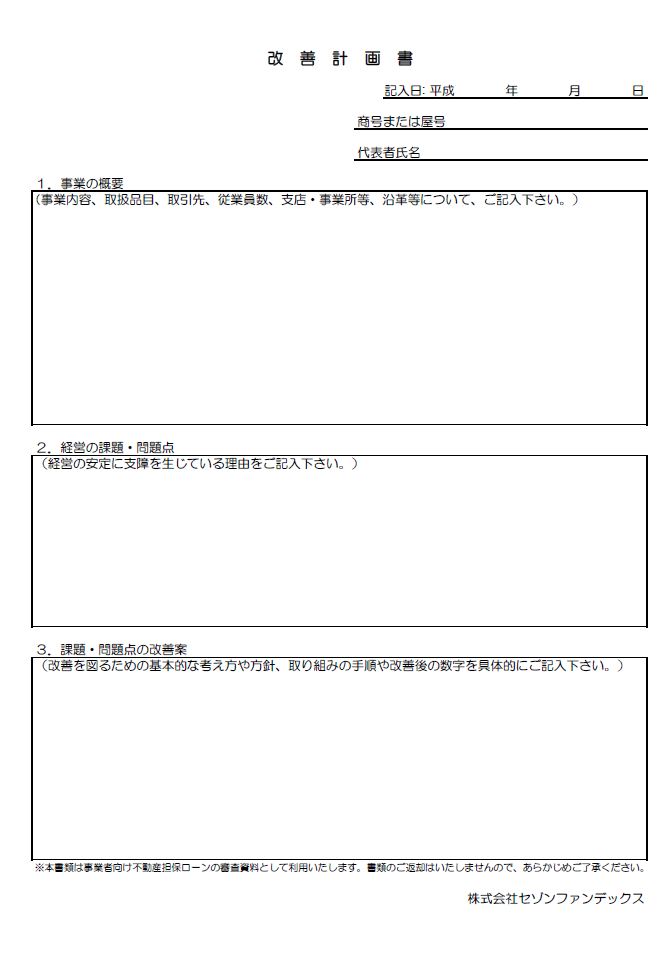

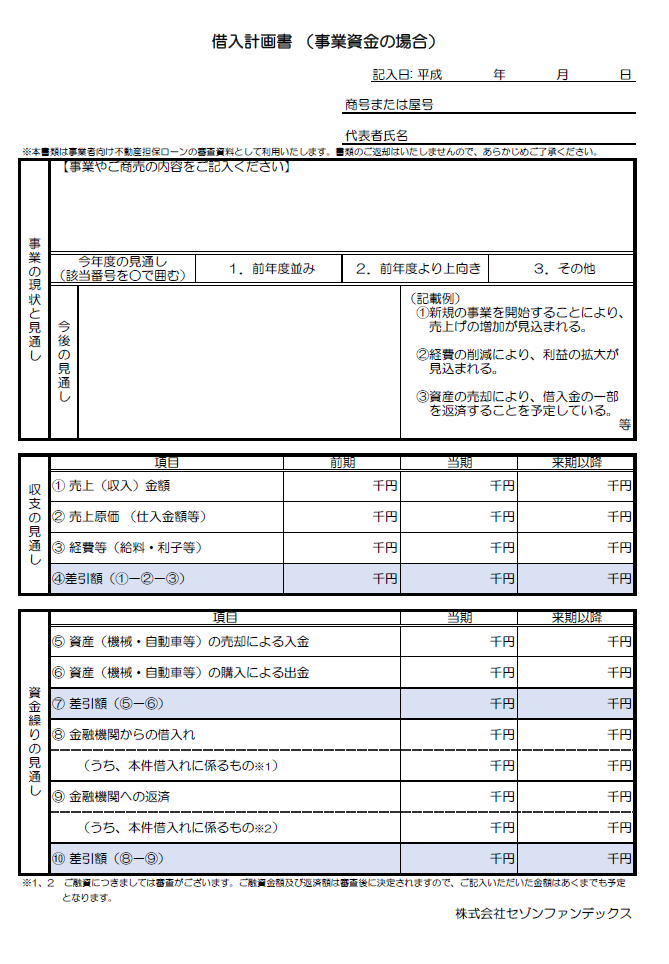

3|必要書類の提出

仮審査後、本審査に進むにあたっては所定の書類を提出する必要があります。

提出そのものはWeb上でもできるのですが、事業者専用ローンであるため事業成績や事業計画に関する書類の用意をしなくてはなりません。

具体的には、下記の書類を最低限求められます。

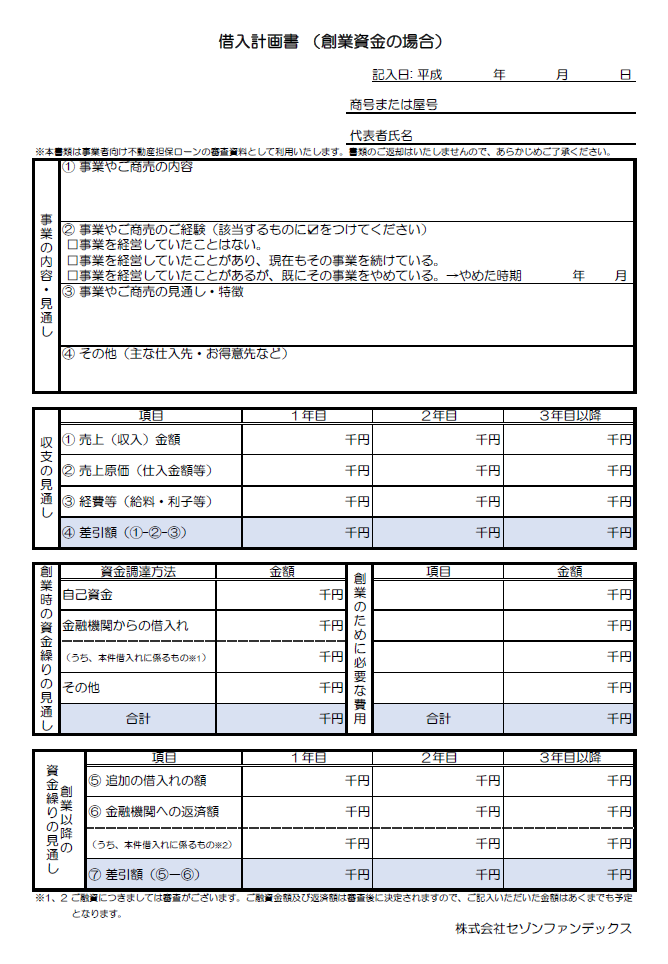

改善計画書は、事業の今後に問題がないかを確認する材料になります。

セゾンファンデックスの不動産担保ローンは、「現状の事業に課題があるために銀行融資を受けられない」といった事業者が申込するケースもあるため、この書類は審査において非常に重要です。

借入計画書は、すでに事業が開始されているのか、創業するための融資を求めているのかによって、必要なものが変わってきます。

いずれも審査結果を大きく左右する材料なので、しっかり記載してください。

このほか、個人事業主か法人かによっても書類内容に違いがあるので、確認しておいてください。

法人のお客様の提出書類 |

- 法人代表者の本人確認書類~運転免許証(運転経歴証明書)、パスポート、健康保険証など

- 法人代表者の住民票(世帯全員分の記載があるもの)

- 法人代表者の収入証明書~源泉徴収票、確定申告書、課税証明書など

- 法人の本人確認等書類~商業登記簿謄本

- 決算報告書(直近2期分)、事業計画書(新規事業の場合は、創業計画書など)

- 法人および担保提供予定者の納税証明書(固定資産税・所得税・住民税など)

- 担保予定不動産のローン残高が確認できる残高証明書、返済予定表・返済口座通帳など

※その他必要に応じて、上記以外の書類を提出していただく場合がございます。

・引用:セゾンファンデックス公式サイト

個人のお客様の提出書類 |

- 本人確認書類~運転免許証(運転経歴証明書)、パスポート、健康保険証など

- 住民票(世帯全員分の記載があるもの)

- 収入証明書~確定申告書、課税証明書など

- 未納の税金がないことを確認できるもの(いずれか1点)

- 担保予定不動産のローン残高が確認できる残高証明書、返済予定表・返済口座通帳など

※その他必要に応じて、上記以外の書類を提出していただく場合がございます。

・引用:セゾンファンデックス公式サイト

4|本審査

本審査は、仮審査の結果を踏まえ上記の提出書類を判断材料におこなわれます。

融資の可否・金額・金利等の詳細な契約内容は、この段階で決まっています。

審査結果は、基本的に電話で通知されます。審査結果にかかわらず、通知の電話にでないと契約手続きには進めないので、万が一対応出来なかった場合は折り返し連絡してください。

5|契約

本審査に通過したら、正式にセゾンファンデックスとの契約が完了し、不動産を担保とした融資を受けられます。

契約は、来社・訪問いずれのケースでも対応可能です。東京本社・大阪支店・各地の契約司法書士事務所へ行くか、担当者がご自宅・事務所へ訪問も可能です。

6|借入

セゾンファンデックスの不動産担保ローンで融資を受ける方法は、指定口座への振込に限定されています。

店頭で直接現金を受け取ったり、カードローンのようにコンビニATM等から専用カードを用いて引き出すことはできないのでご注意ください。

しかし、融資の方法が限定されているとはいえ、事業性資金として必要な金額は非常に高額であるケースが多いでしょうから、不都合が生じることはそれほどないでしょう。

ただし、銀行営業時間を過ぎてから融資を依頼しても、対応は翌営業日となるのでご注意ください。

セゾンファンデックスの審査について

上記手続きをご覧頂けばわかる通り、セゾンファンデックスの不動産担保ローンを利用するにあたっては審査を受けなくてはなりません。

もちろん、審査は厳正におこなわれているので、当然ながら落ちてしまう事業者も少なからず存在します。

とはいえ、過度な不安を感じる必要も無いでしょう。

銀行とは異なる基準で審査がおこなわれている

そもそも、セゾンファンデックスの不動産担保ローンは、銀行融資は受けられないが資金が必要といった事業者のサポートもおこなっています。

セゾンファンデックスは銀行とは異なる基準で審査をしているので、結果も異なったものになる可能性があるのです。

もちろん、審査に落ちて融資を受けられない人もいますが、可能性が十分にあるということは魅力のひとつと考えていいでしょう。

十分な返済能力があるかどうかが重要

審査というものは、貸倒れを防ぐという目的でおこなわれます。

貸倒れ

貸倒れ特に、事業融資は個人向け融資と違って非常に高額な取引がおこなわれるケースも珍しくありません。

セゾンファンデックスとしても、回収の見込みが無い融資をするわけにいかないので、審査においては申込者の返済能力がチェックされます。

つまり、月々の返済が困難であるような場合は、融資を受けられない可能性があります。

信用情報も確認されるが延滞状況がすべてを決めるわけではない

審査においては、事業者個人の信用情報も確認されます。

つまり、クレジットカードの利用状況のような個人的に行った金融取引の実績が審査に影響するわけです。

万が一、下記の様な個人的なトラブルを経験している方は、それが審査に悪影響を及ぼすケースもあるでしょう。

信用情報のトラブル例 |

- 割賦払いの長期延滞

- 他社ローンの長期返済遅延

- クレジットカードの長期延滞

- 債務整理 …etc

ただし、事業融資の審査は個人向け融資の審査と異なる基準でおこなわれているため、たとえばクレカの支払いに遅れたからといって必ずしも審査落ちするとは限らないです。

事業の状態・今後の展望が重要

セゾンファンデックスの不動産担保ローンの審査結果を最も大きく左右するのは、申込者がしている事業の状態です。

現状、業績に大きな問題はないか?健全に事業が運営されているか?今後、継続性がある事業をできているか?

本審査前に提出する各種書類をもとに、厳正な審査がされます。

ここで「事業内容等に問題がない」と判断されたら、銀行融資を受けられなかった人でも融資を受けられる可能性が十分にあります。

資金が必要な人の力になるセゾンファンデックスの不動産担保ローン

事業の状態に問題はないが、運転資金が一時的に不足している。成長に伴い税金の負担が増えたので、支払いに困っている。

場合によっては、銀行融資で対応できないことは多々あるかと思います。

そういった事業者の方は、ぜひセゾンファンデックスの不動産担保ローンに目を向けてみてください。

もちろん審査は厳正におこなわれてますが、力になってくれる可能性はあるでしょう。

| 項目 | 詳細 |

|---|---|

| 商品名 | 事業者向け不動産担保ローン |

| 利用目的 | 運転資金・設備投資・開業資金・納税資金・ローンの組換えetc... |

| 対応エリア | 全国 ※一部対応できない地域がありますのであらかじめご了承ください。 |

| 契約対象者 | 法人・個人事業主 個人事業主は原則、申込時満20歳以上70歳以下、完済時85歳未満の方。日本国籍または永住許可を有する方。 |

| 融資金額 | 100万円~5億円 |

| 融資年率 | ・変動金利:2.75%~4.55% (融資実行月の3ヶ月前の月末に適用される短期プライムレート(みずほ銀行)+1.275%~3.075%) ・固定金利 4.50%-9.90% ※金利タイプ(変動金利または固定金利)は、当社の審査により決定させていただきます。 ⇒合算 :2.75%~9.90% |

| 実質年率 | 15.0%以内(事務手数料・調査料などを含め年率で換算したもの) |

| 遅延損害金 | 年率 20.00% |

| 融資方法 | 指定口座へのお振込 |

| 返済期間 返済回数 |

5年~25年/60回~300回 ※変動金利の場合、利率の見直しに伴い、原則として毎月の返済金額は増額されませんが、返済期間は最長35年・420回となる場合があります。 |

| 返済方式 | 毎月元利均等払い |

| 返済日 | 毎月4日 ご指定口座からの自動引落し。 (金融機関休業日の場合は翌営業日) 初回のご返済はご融資日の翌々月となります。 ※通帳などには、《セゾン》などの名称が表示されます。 |

| 担保 (抵当権設定) |

法人、代表者またはその親族が所有する不動産 ※抵当権の順位は問いません。 |

| 連帯保証人 | 原則不要 ※法人融資の場合は、代表者の個人保証が原則必要となります。また、ご親族(三親等以内)が担保提供される場合は、連帯保証人となっていただく場合があります。 |

| 契約時の諸費用 | ・事務手数料 (ご融資金額の1.65%以内(税込)) ※来社にてご契約いただけない場合は、別途22,000円~44,000円(税込)をご負担いただきます。 ・調査料(ご融資金額の0.55%以内(税込)) 収入印紙代相当額 登記費用(実費) 振込手数料(実費) 中途解約手数料 |

まとめ

セゾンファンデックスの不動産担保ローンは、その名の通り不動産を抵当に入れて、資産評価額に応じた融資を受けられるローン商品です。

契約手続きにおいては、厳正な審査がおこなわれますが、その基準は銀行融資とは異なるので、事業の状態に問題がなければ多くの事業者に融資の可能性があります。

緊急で運転資金が必要、税金の支払いが難しい、長期的に融資を受けたい。事業をする上で資金に悩んだときは、ぜひ一度セゾンファンデックスの不動産担保ローンの利用を検討してみてください。

マネット編集担当/キャッシングガイド

奥山 裕基

公式ページにも「銀行で断られても大丈夫」との記載があり、柔軟な審査をしているのではないかと思わされる部分が多々あります。実際に融資を受けられるかどうかは申込をしてみなければ分かりませんが、申込前に問い合わせをしてみるのもおすすめです。