学生ローンのおすすめランキング8選【2026年7月】│デメリットも解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 学生ローンは保護者の同意不要にて利用できる

- 学生ローンは学生向けの柔軟なサービスを展開している

- 利便性を重視するなら大手消費者カードローンが適している

サークルの合宿費用や短期留学の費用など、学生でもまとまったお金が必要になるシーンがあるでしょう。

そんなときは、使い道の制限なく利用できる学生ローンが検討できます。

学生ローンは保護者の同意は不要なので、アルバイトなどで定期的な収入のある学生本人が申込可能です。

一方で、提出書類が多く、返済方法が銀行振込や店舗持込に限られる特徴もあるため、申込や返済をスムーズにおこないたい人は大手消費者金融を検討してみましょう。

本記事では、学生ローンの特徴やメリット・デメリットを解説していきます。

学生ローン以外の利便性の高い借入方法についても紹介しているので、お金を借りたい学生の人はぜひ参考にしてください。

学生ローンおすすめランキング8選!商品ごとのメリットも紹介

学生ローンと一口に言っても、さまざまな業者が存在します。

それぞれ特徴や利用が向いている人が異なるため、特に利便性の高くおすすめな8社をランキング形式で紹介します。

1|イー・キャンパスは学生ローンで唯一「30日間無利息」を提供

このリストに戻る

イー・キャンパスは、学生ローンで唯一無利息期間を設けているローンで、はじめての利用なら30日間無利息で借入できます。

電話またはWEB申込で最短即日の借入ができるので、急ぎの用件でお金が必要な場合にも対応できる可能性があります。

また、運転免許証の提示で、金利が16.0%、学費・海外渡航費などを目的した借入では15.5%まで下がります。

2度目の学費海外渡航目的の借入では、さらに14.5〜15.0%まで金利が下がるなど、学生生活での利用に適した学生ローンです。

30日間無利息が便利!

30日間無利息が便利!

| 項目 | 内容 |

|---|---|

| 融資時間 | 最短即日 |

| 上限金利 | 14.5〜16.5% |

| 融資可能額 | 18歳から30歳までの安定収入を有する人で、イー・キャンパスの基準を満たす人 |

| 申込条件 | 学生時50万円以内・社会人80万円以内、かつ年収の3分の1以内 |

| 申込方法 | ・電話 ・WEB |

| 無利息期間 | はじめての利用で30日間 |

| 金利優遇 | 運転免許証の提示16.0以下 運転免許証の提示16.0以下 学費・海外渡航など目的15.5%以下 二度目の学費・海外渡航など目的14.5〜15.0%以下 |

| 土日祝日の審査 | 土曜日も審査可 |

2|マルイは有利な条件で融資を受けられる方法を公式サイトで解説

このリストに戻る

マルイは一定の条件を満たすことで、金利などより有利な条件で借入ができる可能性があることが公式サイトに明記されています。

出典: マルイ「よくある質問」なるべく多くの身分証をご用意頂いたり、会員様なら遅れなくご利用実績を積んで頂くことで、より低い利率をご提示できる可能性が高くなります。

年収や職業ではなく、学生でも当てはまりやすい条件なので、少しでも有利な条件で借入したい人は利用を検討してみてください。

また、初回利用かつ利用限度額35万円以上で契約すると、15.9%以下(12.0〜15.9%)の金利が適用されます。

年収が105万円以上であれば総量規制の範囲内となり、35万円の借入が提示されやすくなります。

総量規制金利優遇の条件がわかりやすい!

総量規制金利優遇の条件がわかりやすい!

| 項目 | 内容 |

|---|---|

| 融資時間 | 最短即日 |

| 上限金利 | 12.0〜17.0% |

| 融資可能額 | 1〜100万円 |

| 申込条件 | 日本全国の学生、または学生時代に利用のある社会人 |

| 申込方法 | ・WEB ・来店 |

| 無利息期間 | なし |

| 金利優遇 | 初回利用かつ利用限度額35万円以上で15.9%以下(12.0から15.9%) |

| 土日祝日の審査 | 不可 |

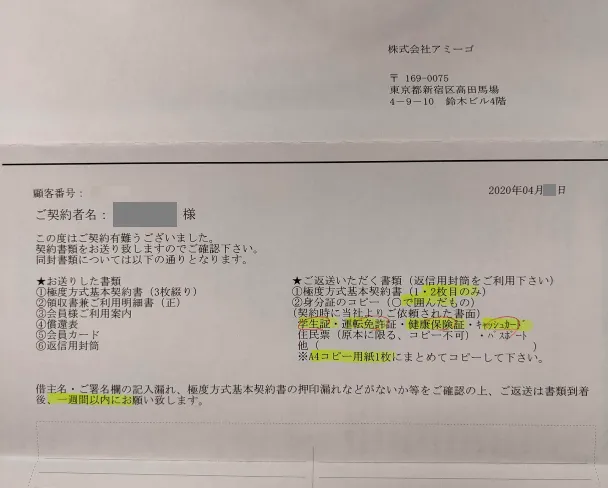

3|アミーゴは収入証明書を提出すると年利16.20%で契約可能

このリストに戻る

学生ローンのアミーゴは、通常の融資で収入証明書を提出すれば金利16.20%で契約できます。

土日祝日は審査に対応していないものの、24時間来店不要でWEBから申込できます。

また、申込が月曜日〜金曜日の11:00から17:45であれば、同日スピード融資も可能です。

特に急ぎの際は、その旨を連絡すれば優先して対応してもらえます。

収入証明書の提出で金利優遇!

| 項目 | 内容 |

|---|---|

| 融資時間 | 融資決定後最短10分 |

| 上限金利 | 14.40〜16.80% |

| 融資可能額 | 50万円以内かつ年収の3分の1以下 |

| 申込条件 | 20歳以上29歳以下の安定した収入と返済能力を有する、学生ローンのアミーゴの基準を満たす学生 |

| 申込方法 | WEB(来店申込は休止中) |

| 無利息期間 | なし |

| 金利優遇 | なし |

| 土日祝日の審査 | 不可 |

4|フレンド田は友人の紹介人数に応じて金利が優遇される

このリストに戻る

フレンド田は、友人の紹介人数に応じて金利が下がり、最大5人紹介で年14.0%まで下がります。

| 紹介人数 | 適用金利 |

|---|---|

| 1人 | 16.0% |

| 2人 | 15.5% |

| 3人 | 15.0% |

| 4人 | 14.5% |

| 5人 | 14.0% |

さらに、友人の借入金額に応じて紹介料のキャッシュバックも受けられます。

| 友人の借入金額 | キャッシュバック額 |

|---|---|

| 25万円以上 | 5,000円 |

| 15万円以上 | 3,000円 |

| 5万円以上 | 1,000円 |

友人紹介制度が便利!

| 項目 | 内容 |

|---|---|

| 融資時間 | 最短即日 |

| 上限金利 | 17.0% |

| 融資可能額 | 50万円以下 |

| 申込条件 | 18歳以上の学生で必要書類を提示できる人、及び安定した収入のある人 |

| 申込方法 | ・WEB ・電話 ・来店 |

| 無利息期間 | なし |

| 金利優遇 | 友人を最大5人まで紹介で年14.0% |

| 土日祝日の審査 | 土曜日のみ可 (第2・4土曜日は休業日) |

5|阪神クレジットは初回のWEBや店舗の申込なら郵送物や在宅確認なし

このリストに戻る

阪神クレジットは、初回のWEB申込、または東大阪市にある店舗での申込なら、郵送物・在宅確認がなしで申込できます。

最短30分で審査が完了するので、借入できるかとにかく早く知りたい人にも向いています。

ただし、2回目以降の借入は、WEB申込であってもスタッフから確認の電話連絡があることには注意してください。

大阪在住の人向き!

| 項目 | 内容 |

|---|---|

| 融資時間 | 最短30分 |

| 上限金利 | 20.0% |

| 融資可能額 | 50万円以下 |

| 申込条件 | 18歳以上の学生である |

| 申込方法 | ・WEB ・電話 ・来店 |

| 無利息期間 | なし |

| 金利優遇 | なし |

| 土日祝日の審査 | 土曜日のみ可 |

6|学協は店舗での申込なら郵送物なしで契約可能

このリストに戻る

学協は、三軒茶屋本店または高幡不動店に来店して契約すると郵送物なしで申込できます。

また、来店で審査に通過して契約手続きまで完了すれば、その場で現金の受取が可能です。

公式サイトで返済シミュレーションが利用できたり、各店舗のLINEでも残高照会がおこなえたりするなど、使い勝手にも配慮されています。

店舗に来店できる人向け!

| 項目 | 内容 |

|---|---|

| 融資時間 | 最短即日 |

| 上限金利 | 16.4% |

| 融資可能額 | 50万円以下 |

| 申込条件 | 18歳以上の学生 |

| 申込方法 | ・WEB ・来店 |

| 無利息期間 | なし |

| 金利優遇 | なし |

| 土日祝日の審査 | 土曜日の審査可能 |

7|友林堂は友達紹介で現金または図書カードを受け取れる

このリストに戻る

友林堂は、友人を店舗に同伴して契約まで完了した場合、紹介者・契約者ともに500円~5,000円を受け取れます。

友達を紹介したものの、遠方に住んでいて来店できない場合、契約者の利用限度額が3〜10万円の場合は1,000円、10万円以上は2,000円の図書券が郵送されます。

遠方でも友達紹介ができる!

| 項目 | 内容 |

|---|---|

| 融資時間 | 最短即日(審査は最短5〜10分) |

| 上限金利 | 12.0〜16.8% |

| 融資可能額 | 50万円以下 |

| 申込条件 | 18歳以上の学生 |

| 申込方法 | WEB |

| 無利息期間 | なし |

| 金利優遇 | なし |

| 土日祝日の審査 | 土曜日の審査可能 |

8|カレッヂはカレッヂカードを発行すると返済の振込手数料が無料

このリストに戻る

カレッヂでは、申込時に全国のセブンイレブンで使える「新カレッヂカード」を発行すると、通常110円〜660円かかるセブン銀行ATMでの返済手数料が0円になります。

公式サイトは借入初心者に向けた解説も充実しているため、学生のはじめての借入でも、不明点はほぼ解消できるはずです。

それでも不明点が解消しない場合も、メールで問い合わせに回答してくれます。

カレッヂカードの発行が便利!

| 項目 | 内容 |

|---|---|

| 融資時間 | 最短即日 |

| 上限金利 | 17.0% |

| 融資可能額 | 50万円以下 |

| 申込条件 | 日本国籍の18歳以上の学生で、安定した収入がある人 |

| 申込方法 | ・WEB ・電話 ・来店 |

| 無利息期間 | なし |

| 金利優遇 | なし |

| 土日祝日の審査 | 土曜日のみ審査可能 (第1・2・4土曜日は休業日) |

学生ローンは学生向けの柔軟なサービスを展開している

学生ローンはローンの利用経験が浅いと考えられる学生向けのサービスであるため、学生の利便性やニーズに配慮した柔軟なサービスを提供しています。

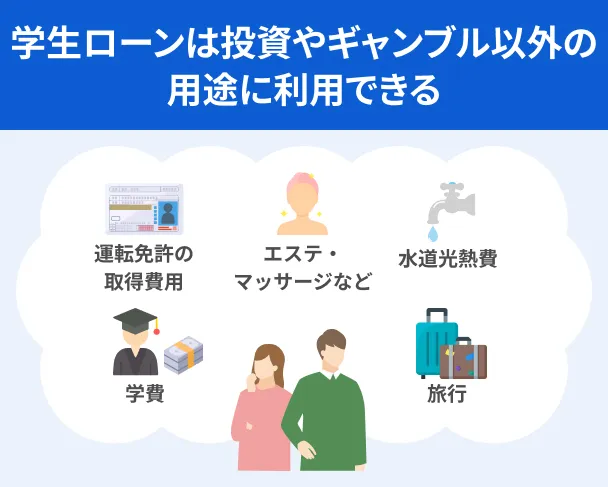

利用目的は自由なので、旅行や免許取得などさまざまな用途に使える

学生ローンの利用目的は原則として自由なので、ギャンブルを除いたさまざまな用途に利用できます。

よくある学生ローンの利用目的は以下の通りです。

よくある学生ローンの利用目的 |

- 大学などの学費

- 留学費用

- 教習所など運転免許証の取得費用

- 卒業旅行などの旅費

- 生活費の補填

仕送りやアルバイトで稼いだ給料だけでは賄えない大きな出費や、将来を見据えた自分自身への投資など、学生生活で必要な費用に幅広く対応できます。

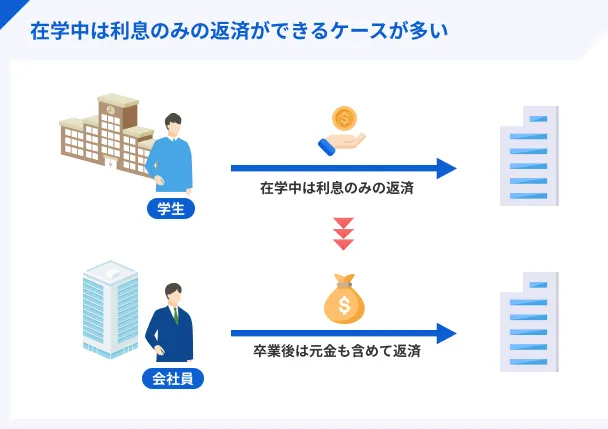

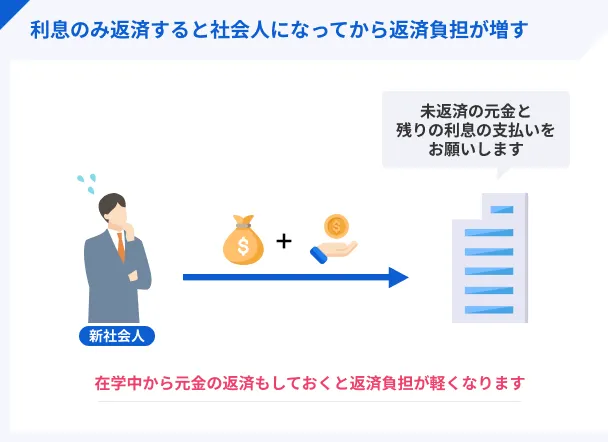

在学中は利息のみの返済ができる

学生ローンは、借入した元金については任意のタイミングで返済できる「元金自由返済方式」という仕組みになっています。

したがって、毎月の利息分さえ返済すれば、元金は後から返済して構いません。

元金も併せて返済するケースに比べて毎月の返済額が小さくなりやすいので、まとまった金額を返済するのが難しい学生に向いています。

ただし、返済中に卒業し社会人になった場合は「元金自由返済方式」の適用が終了し、利息に加え、毎月元金も返済する必要があります。

金利優遇や紹介料プレゼントなど独自のサービスも多い

学生ローンは一般的なローンとは異なり、学生が利用しやすいよう独自のサービスを提供しています。

記事で取り上げている学生ローンでは、以下の表のような内容となっています。

| 学生ローン | 学生ローン |

|---|---|

| イー・キャンパス | ・はじめての契約で30日間無利息 ・以下条件で金利優遇あり 運転免許証の提示16.0%以下 学費・海外渡航など目的15.5%以下 二度目の学費・海外渡航など目的14.5〜15.0%以下 |

| マルイ | 初回利用かつ利用限度額35万円以上の契約で15.9%以下(12.0〜15.9%)の金利が適用 |

| アミーゴ | 通常の融資で収入証明書を提出すると金利16.20% |

| フレンド田 | 友人の紹介人数に応じて金利が下がり最大5人紹介で年14.0% |

| 友林堂 | ・友人を店舗に同伴し契約まで完了で紹介者・契約者ともに500円~5,000円 ・遠方に住んでいて来店できない場合は契約者の利用限度額が3〜10万円の場合は1,000円、10万円以上は2,000円の図書券 |

それぞれ適用条件があるため、すぐに条件を満たせそうな学生ローンから申込を検討するのも一つの方法です。

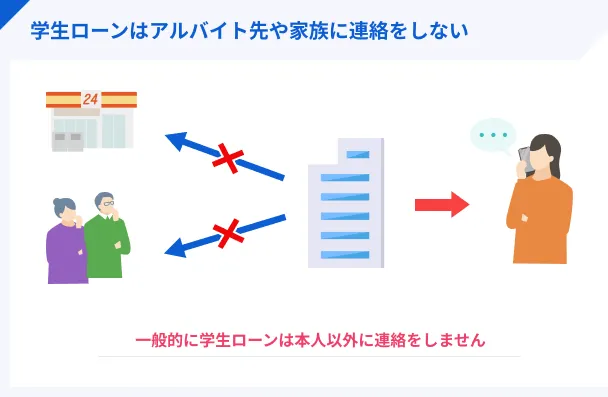

原則として家族や勤務先に連絡しないのでバレにくい

学生ローンは原則として本人以外に連絡することはないため、家族や勤務先に利用が知られにくいローンと言えます。

まれにアルバイト先への在籍確認や自宅への在宅確認がおこなわれるケースもありますが、本人の許可なく実施されることはありません。

在籍確認学生ローン「アミーゴ」を利用した市川さんの体験談

今回インタビューをした市川さんは、学生ローンのアミーゴへの申込当時、塾講師と家庭教師のアルバイトを掛け持ちして大学に通っていました。

ところが、外的要因によりバイトのシフトが減り、日々の生活に困る可能性が出てきました。

そんなときに、先輩が学生ローンを利用していると知り、調べてみたそうです。

先輩が学生ローンを利用していたのが知るきっかけになった

※インタビュー中の市川さんの様子

マネット

編集者

市川さん

アミーゴに決めた理由はWEBで完結できる点

申込後はメールと電話で対応した

審査通過の連絡は電話終了間際

※実際に送られてきた封筒の中身

より詳しいインタビュー内容は、以下の記事から確認できます。

学生ローンは手続きや返済に手間がかかるため利便性に欠ける一面も

学生ローンは学生が利用しやすい工夫がされている一方、申込手続きや返済に手間がかかるなど、利便性に欠ける面もあります。

そのようなデメリットも理解したうえで、学生ローンを利用しましょう。

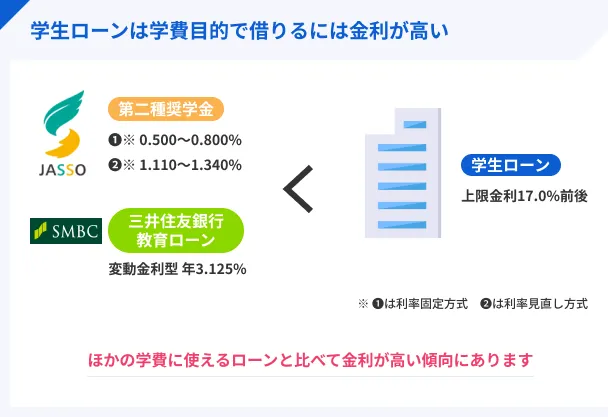

奨学金や教育ローンより金利が高めなので学費目的での借入に向いてない

学生ローンは奨学金や教育ローンよりも金利が高いため、学費などの教育にかかる費用の借入には適していません。

| 項目 | 金利の目安 |

|---|---|

| 学生ローン | 12.0〜20.0% |

| 奨学金(日本学生支援機構) | ・利率固定方式1.110~1.340% ・利率見直し方式0.500~0.800% |

| 教育ローン(三井住友銀行) | 3.123% |

ただし、日本学生支援機構の奨学金は初回の振込まで1〜2カ月、国の教育ローンは3カ月程度時間がかかるため、一時的な学費の補填には向いていると言えます。

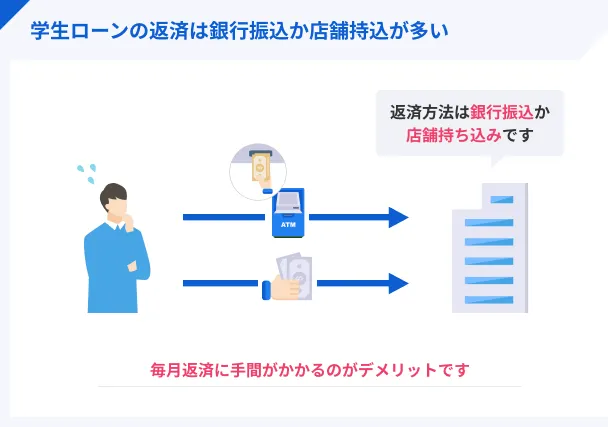

口座振替やインターネット振込での返済に対応していない

ほとんどの学生ローンは、返済方法が銀行振込か店舗持ち込みに限定されており、大手商社金融のようにインターネット振込による返済に対応していません。

インターネット振込とは、専用アプリや会員ページにインターネットバンキングの登録をしている銀行口座を紐付け、アプリ内もしくは会員ページ内から振込による借入・返済の手続きをすることです。

学生ローンは銀行で振込手続きをしたり現金を店舗に持参したりする必要があるため、毎月の返済に手間がかかると言えます。

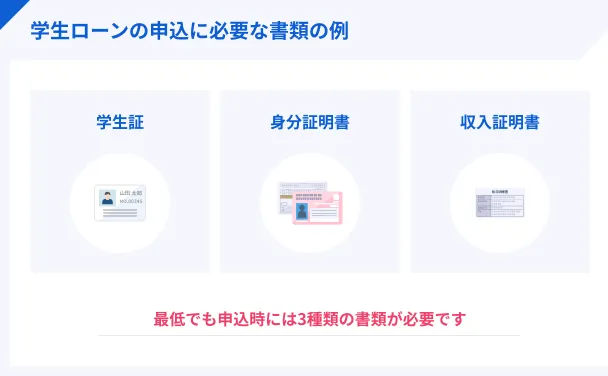

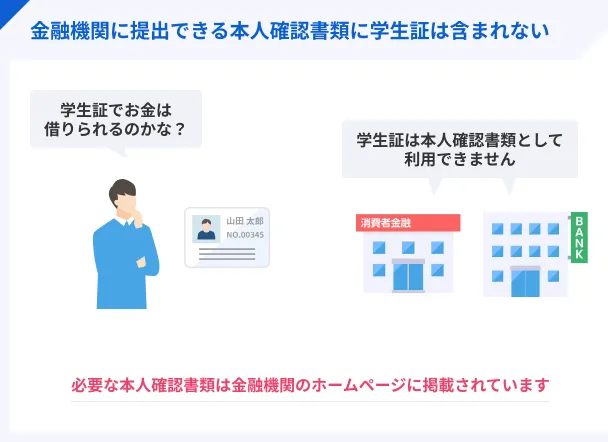

学生証・身分証明書・収入証明書など用意する書類が多い

学生ローンの申込時には、少なくとも学生証、本人確認書、収入証明書の3つを用意する必要があります。

カードローンの申込で利用できる本人確認書 |

- 運転免許証

- マイナンバーカード

- パスポート(2020年2月4日より前に申請されたもの)

カードローンの申込で利用できる収入証明書 |

- 源泉徴収票の写し

- 税額通知書の写し

- 確定申告書の写し

- 給与明細書の写し(直近2カ月分)

また、申込者が18歳もしくは19歳で20歳未満の場合は、追加で書類の提出が求められる可能性があります。

ローン契約に慣れていない学生にとって、複数の書類を揃えて手続きをするのは負担に感じるでしょう。

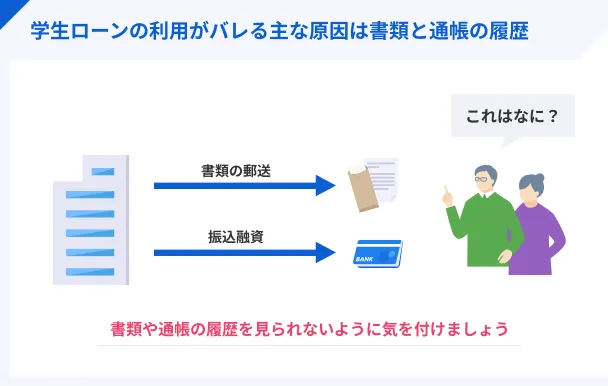

郵送物や振込の履歴で周囲に借入が知られる可能性がある

学生ローンには郵送物が発生する商品もあるため、両親や同居人などに見慣れない差出人からの郵送物について尋ねられ、借入が知られる可能性があります。

また、WEB申込の場合でも借入する際は振込融資になるので、通帳の取引履歴に学生ローンの業者の名前が印字されているのを見られれば、利用が知られるかもしれません。

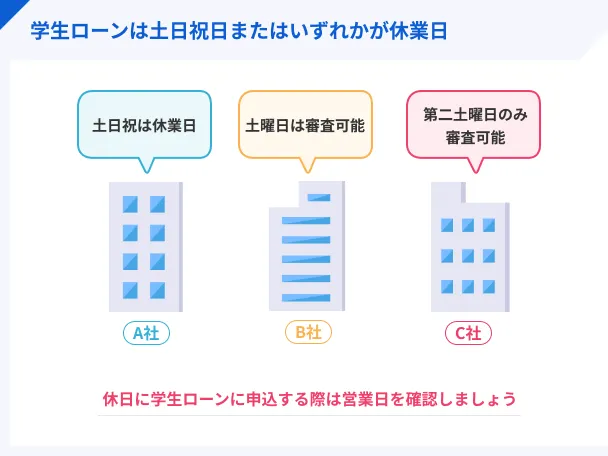

土日祝日の審査に対応していない場合が多い

学生ローンは土日祝日も平日同様に審査をおこなう大手消費者金融とは異なり、土日祝日は休業、または土曜日のみ休日の審査に対応しているケースが多くなっています。

また、土曜日に申込する場合は営業時間が平日よりも短い点に注意してください。

たとえばフレンド田の場合、第2・第4土曜日を除く土曜日も営業していますが、土曜日の営業時間は15:00までです。

借入限度額が低めなのでまとまった資金は用意できない

利用限度額が100万円単位の金額となる可能性のある消費者金融のカードローンとは異なり、一般的な学生ローンは借入限度額を50万円以下に設定しています。

まとまったお金を用意する方法としては不向きですが、そもそも学生ローンには「総量規制」が適用されるため、年収の3分の1を超える借入はできません。

学生ローンのデメリットの多くは大手消費者金融カードローンで解決できる

学生ローンのデメリットに利用を躊躇する場合は、大手消費者金融のカードローンの利用を検討してみてください。

原則として郵送物や勤務先への電話連絡がなく、土日祝日でも審査可能な点はどの大手消費者金融カードローンも共通しています。

アコム|返済日を自由に設定可能で使いやすい

このリストに戻る

アコムは返済日を「35日ごと」もしくは「毎月指定日」から選択できるので、アルバイトの給料日に合わせた返済日の設定が可能です。

| 35日ごと | 初回の返済日が借入の翌日から35日目となり、その後は前回の返済日から数えて35日目が返済日になる |

|---|---|

| 毎月指定日 | 利用者が指定した毎月指定日が返済日。 ただし「口座振替(自動引落し)」の場合は条件あり※ 毎月指定日が休業日の場合は翌営業日が返済期日となる |

※三菱UFJ銀行・三井住友銀行・ゆうちょ銀行・みずほ銀行を指定した場合のみ「毎月1日・6日・11日・16日・21日・26日」から選択可能。それ以外の金融機関は毎月6日

ただし、35日ごと返済の場合に追加返済をおこなっても、次の返済期日が延長されるわけではありません。

追加返済(随時返済・繰り上げ返済)また、毎月指定日返済の場合、返済期日よりも15日以上前に追加返済した場合は前月分の追加返済として扱われます。

なお、アコムは借入希望額が50万円を超える場合や、他社の借入含めて借入金が100万円を超える場合でなければ、本人確認書類1点で申込可能です。

返済日が選べる!

| 項目 | 内容 |

|---|---|

| 審査時間 | 最短20分 |

| 融資時間 | 最短20分 |

| 申込条件 | ・20歳以上で安定した収入と返済能力を有する ・アコムの基準を満たす |

| 申込方法 | ・WEB ・自動契約機 ・電話 ・郵送 |

| 郵送物の有無 | WEB申込のうえ利用明細書を電磁交付に、カードレス取引を選択すれば郵送物なし |

| 土日祝日の審査の可否 | 可 |

| 電話での在籍確認の有無 | 原則なし |

| 金利 | 年2.4〜17.9% |

| 利用限度額 | 1〜800万円 |

| 無利息期間 | 契約日の翌日から30日間 |

| 返済方式 | ・35日ごと ・毎月指定日 |

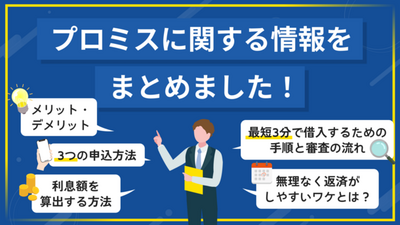

プロミス|手数料無料で利用できる返済方法が豊富

このリストに戻る

プロミスは手数料無料で返済できる方法が多く、返済の負担が軽い点がメリットです。

プロミスの手数料無料の返済方法 |

- インターネット返済

- 口座振替

- プロミスATM

特にインターネット返済は会員サービスにログインすれば来店の必要がなく、利用している金融機関の口座から土日祝日問わず24時間手続きでき、大変便利です。

さらに、プロミスは利用状況に応じてVポイントが貯まります。

ポイント付与の条件は複数あり、アプリログインやその他メニューでもポイントが付与され、借入しなくてもVポイントが貯まるためポイ活にも向いています。

アルバイトをしている学生の人で、ポイ活で得たポイントを生活の足しにしている人は少なくないでしょう。そうした需要にもプロミスは答えられます。

Vポイントが貯まる!

| 項目 | 内容 |

|---|---|

| 審査時間 | 最短3分※1 |

| 融資時間 | 最短3分※1 |

| 申込条件 | ・18歳〜74歳 ・本人に安定した収入がある ※パート・アルバイトなど安定した収入があれば主婦(主夫)や学生(高校生・定時制高校生・高等専門学校生を除く)でも可 ※収入が年金のみは不可 |

| 申込方法 | ・WEB ・スマホアプリ ・自動契約機 ・電話 |

| 郵送物の有無 | 原則なし |

| 土日祝日の審査の可否 | 可 |

| 電話での在籍確認の有無 | 原則なし |

| 金利 | 2.5〜18.0% |

| 利用限度額 | 800万円 |

| 無利息期間 | 初回借入日の翌日から30日間※2 |

| 返済方式 | 5日・15日・25日・末日の中から選択 |

※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.メールアドレスとWEB明細の登録が必要です。

レイク|「Web返済サービス」は24時間手数料無料

このリストに戻る

レイクは、インターネットバンキングから 24時間手数料無料で返済できるWeb返済サービスが特徴です。

アルバイトやサークル活動などで忙しくてATMに行けない場合でも、スマホから簡単に返済できます。

土日祝日でもレイクへの返済としてすぐに反映されるので、夜になってから返済を忘れていたことに気づいても安心です。

WEB返済サービスの流れ |

- レイクの会員ページにログインして「WEB返済サービス」をクリック

- 利用している金融機関を選び、金融機関のサイトにログイン

- サイトの案内に従って、返済する金額を振込する

何度返済しても手数料がかからないので、追加返済や一括返済に役立ててください。

Web返済サービスが便利!

| 項目 | 内容 |

|---|---|

| 審査時間 | 最短15秒(仮審査) |

| 融資時間 | Webで最短10分※ |

| 申込条件 | ・満20歳以上70歳以下 ・安定した収入がある ※パート・アルバイトも可 |

| 申込方法 | ・Web完結(郵送なし) ・Web完結(郵送あり) ・自動契約 ・電話(契約はWebまたは自動契約機) |

| 電話での在籍確認の有無 | 電話による在籍確認なし ※在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。 |

| 金利 | ・利用限度額200万円以下:12.0~18.0% ・利用限度額200万円超:4.5~15.0% |

| 無利息期間 | ・365日間無利息 ※はじめてのご契約 ※Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方 ・60日間無利息 ※はじめてのご契約 ※Webお申込み、ご契約額が50万円未満の方 |

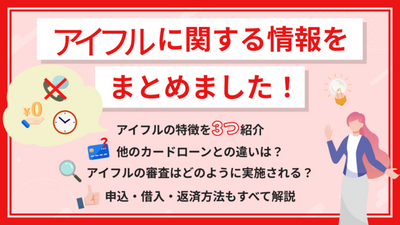

アイフル|申込時に銀行口座を登録すると本人確認書類不要

このリストに戻る

アイフルは、申込時に銀行口座を登録することで 本人確認が完了し、本人確認書の提出が不要になります。

学生の人のなかには顔写真付きの本人確認書類を持っていない人もいるため、銀行口座の登録だけで本人確認ができるので便利です。

また、WEB申込で「スマホでかんたん本人確認」または「銀行口座で本人確認」を選択すると郵送物も届かないため、家族や同居の人に知られずに利用できます。

スマホでかんたん本人確認とは、運転免許証などの顔写真付き本人確認書と要望撮影で本人確認を完了する方法です。

いずれも本人確認書の写しを用意したり、店舗やATMに足を運んだりすることなく手続きできます。

また、アイフルの専用アプリはアイコンを着せ替え可能です。アイフルだと分からないデザインに変更すれば、スマホ画面を見られても安心です。

アイコンが着せ替えできる!

| 項目 | 内容 |

|---|---|

| 審査時間 | 最短14分 |

| 融資時間 | 最短14分 |

| 申込条件 | ・満20歳以上69歳まで ・定期的な収入がある |

| 申込方法 | ・WEB ・スマホアプリ ・自動契約機 ・電話 |

| 郵送物の有無 | 原則なし |

| 土日祝日の審査の可否 | 可 |

| 電話での在籍確認の有無 | 原則なし |

| 金利 | 3.0〜18.0% |

| 利用限度額 | 800万円 |

| 無利息期間 | 契約日の翌日から30日間 |

| 無利息期間 | 契約日の翌日から30日間 |

| 返済方式 | ・35日ごと ・毎月指定日 |

SMBCモビット|モビットカードを発行すると三井住友銀行ATMを手数料無料で利用可能

このリストに戻る

SMBCモビットは三井住友銀行のATMを利用すれば、借入も返済もATM手数料を0円で利用できます。

ただし、三井住友銀行ATMでSMBCモビットを利用するには、専用ローンカードの「モビットカード」の発行が必要です。

モビットカードは郵送のほかに以下の方法でも受け取れるので、自宅に郵送物が届くことに抵抗がある人でも利用できます。

郵送以外のモビットカードの受け取り方法 |

- 三井住友銀行内のローン契約機(※)

- コンビニ(ローソン、ミニストップ)

- 郵便局窓口

- はこぽす、PUDO

※2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

カードレスで利用したい人は、専用スマホアプリを利用すればPayPayマネーに直接チャージすることも可能です。

利用するには、PayPayでの本人確認を完了させる必要があります。

カードあり・なしどちらも便利!

| 項目 | 内容 |

|---|---|

| 審査時間 | 10秒(簡易審査) |

| 融資時間 | 最短15分 |

| 申込条件 | ・満20歳〜74歳 ・安定した収入がある ※派遣社員・パート・アルバイト・自営業も可 |

| 申込方法 | ・WEB ・自動契約機(※) ・電話 |

| 郵送物の有無 | 以下のいずれかの手続きをすることでなし ①「オンライン本人確認」をおこなう ②返済方法を口座振替に設定 ③ 三井住友銀行内ローン契約機へ顔写真付きの本人確認書類を持参して申込(※) |

| 土日祝日の審査の可否 | 可 |

| 電話での在籍確認の有無 | 原則なし |

| 金利 | 3.0〜18.0% |

| 利用限度額 | 800万円 |

| 無利息期間 | なし |

| 返済方式 | 毎月5日、15日、25日、末日から選択 |

※2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

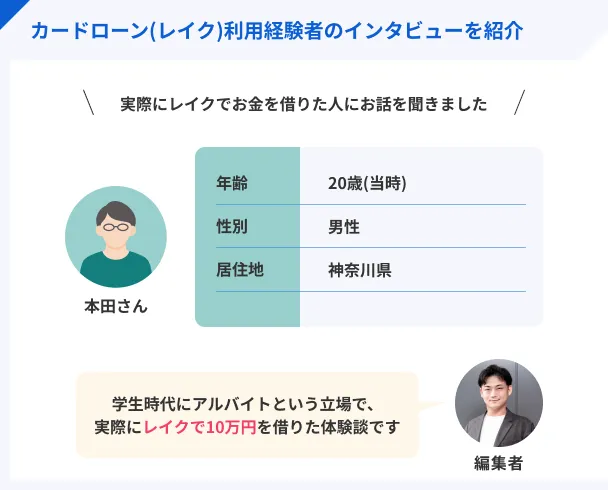

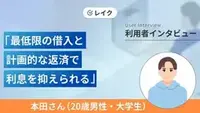

学生アルバイトでもレイクで借りられた本田さんの体験談

ここからは、大学時代にコンビニでバイトをしていた本田さん(仮名)に、レイクで即日融資を受けられた体験談をご紹介します。

| 項目 | プロフィール |

|---|---|

| 名前 | 本田太郎さん(仮名) |

| 性別 | 男性 |

| 利用した年月 | 2011年10月 |

| 年齢 | 20歳(当時) |

| 職業 | 学生(アルバイト) |

| 年収 | 84万円 |

| 家族構成 | 独身 |

| お住まい | 神奈川県(実家住まい) |

| 借入先 | レイク |

| 利用状況 | 完済 |

大学のサークル仲間と海外旅行に行くためにレイクへ申込

マネット

編集者

本田さん

自宅から遠い自動契約機で申込し審査に通過

より詳しい本田さんへのインタビュー内容は、以下の記事からご覧いただけます。

審査に時間がかかっても低金利で借りたい人は銀行カードローンを検討しよう

利息負担を抑えてお金を借りたい人は、銀行カードローンも選択肢に入れましょう。

消費者金融のカードローンよりも審査に時間がかかるものの、20歳以上の学生で、アルバイトをしているなど、毎月定期収入がある場合は申込できます。

楽天銀行スーパーローン│楽天会員ランクに応じた審査優遇やポイント還元が魅力

楽天銀行スーパーローンは、楽天会員ランクに応じて審査優遇やポイント還元が受けられるのが魅力です。

楽天会員ランクとは、楽天グループのサービスの利用状況に応じて定められるもので、以下の4段階に区分されています。

楽天会員ランクの区分 |

- ダイヤモンド

- プラチナ

- ゴールド

- シルバー

ただし、ランクごとのポイント還元率については、キャンペーンによって異なるため注意してください。

なお、楽天銀行スーパーローンは提携金融機関でのATM手数料が無料です。みずほ銀行、セブン銀行、ローソン銀行、イーネットのATMが利用できます。

金利優遇の可能性あり!

| 項目 | 内容 |

|---|---|

| 審査時間 | 数日 |

| 融資時間 | 数日 |

| 申込条件 | ・満20歳以上62歳以下 ・日本国内に居住している ・勤めており毎月安定した定期収入がある、または専業主婦(主夫) ※パート・アルバイト・専業主婦の場合は60歳以下 ・楽天カード株式会社または三井住友カード株式会社の保証が受けられる人 |

| 申込方法 | WEB |

| 郵送物の有無 | あり |

| 土日祝日の審査の可否 | 不可 |

| 電話での在籍確認の有無 | あり |

| 金利 | 0.95〜7.25% |

| 利用限度額 | 800万円 |

| 無利息期間 | なし |

| 返済方式 | 毎月1日、12日、20日、27日から選択 |

住信SBIネット銀行カードローン│スマホひとつで申込から借入まで完結

住信SBIネット銀行カードローンは、スマホアプリや公式サイトから24時間申込可能です。

住信SBIネット銀行の口座がない場合は、カードローンと同時申込が可能です。なお、ローン専用カードや利用明細の郵送なしで申込できます。

スマホで手続きする場合は、生体認証やリアルタイム通知で安心して利用できる、住信SBIネット銀行アプリの利用も検討してみてください。

また、住信SBIネット銀行カードローンは、セブン銀行ATMやローソン銀行ATMなどの提携ATMを利用すると、借入や返済時のATM利用手数料無料です。

回数制限なく、何度でも無料で利用できます。

ユーザー評価

カードローン専用カードの発行がなく、アプリを使って簡単に借りることができそうだったので申込をしました。

| 利用したカードローン | 住信SBIネット銀行カードローン | ||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年14.79% |

| 審査時間 | 覚えてない | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入の容易さ | ||

※借入当時の画像の為、現在の画面と異なる場合があります。

24時間申込可能!

| 項目 | 内容 |

|---|---|

| 審査時間 | 最短60分(仮審査) |

| 融資時間 | 最短数日 |

| 申込条件 | ・満20歳以上満65歳以下 ・安定継続した収入のあること ・外国籍の場合、永住者であること ・保証会社の保証を受けられる ・住信SBIネット銀行の普通預金口座を保有していること(同時申込可) |

| 申込方法 | WEB |

| 郵送物の有無 | なし |

| 土日祝日の審査の可否 | 不可 |

| 電話での在籍確認の有無 | 可能性あり |

| 金利 | 年2.64%~年14.94%※ |

| 利用限度額 | 最大1,000万円 |

| 無利息期間 | なし |

| 返済日 | 毎月5日 (銀行休業日の場合は翌営業日) |

※利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら

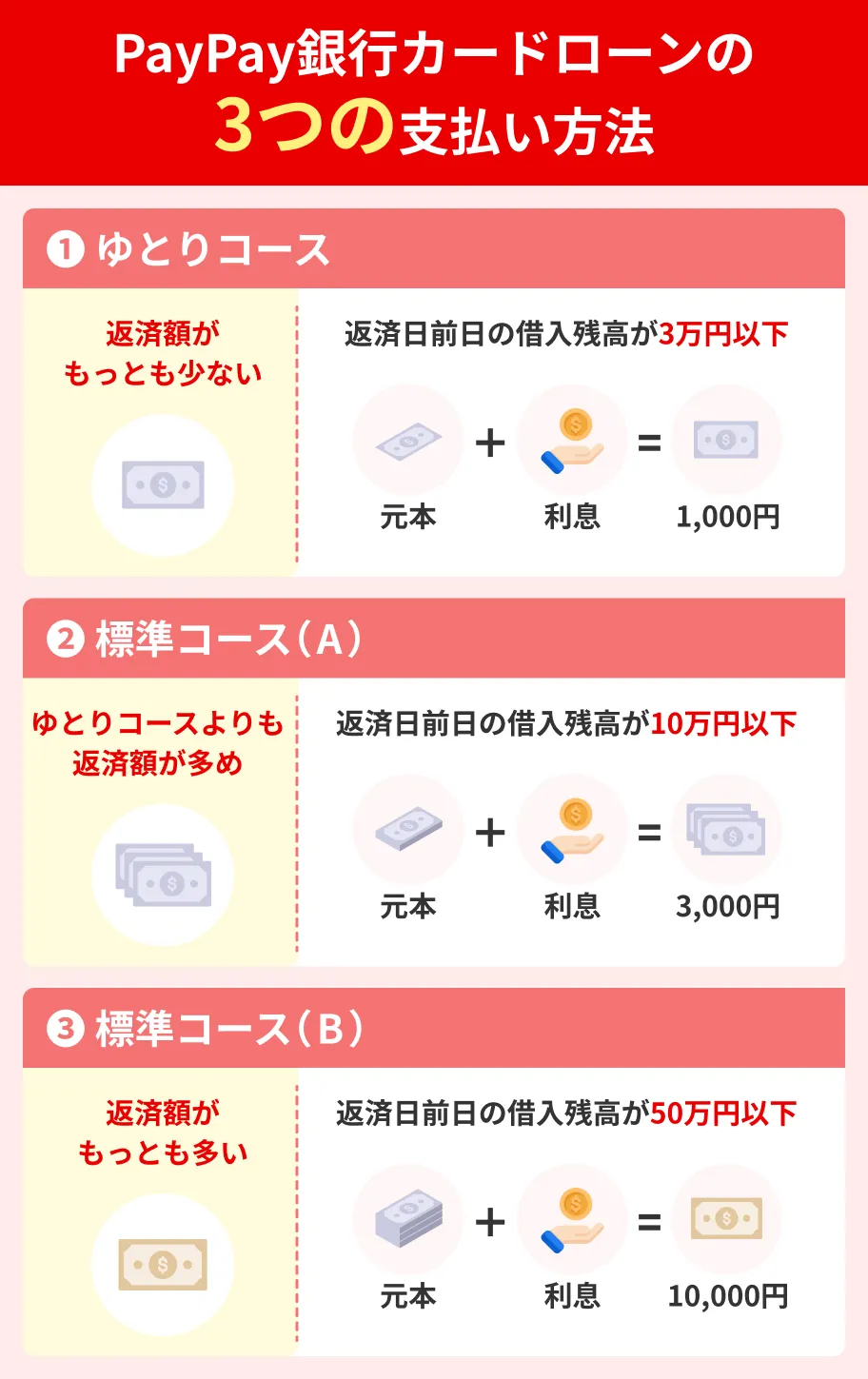

PayPay銀行カードローン│3つの返済コースから自分に合ったものを選べる

PayPay銀行カードローンには3つの返済コースがあり、どれを選択するかによって、同じ金額を借入した場合でも、毎月の返済額が異なります。

自分が毎月返済できる金額に合わせてコースを選べば、無理のない範囲で返済できたり、効率よく返済できたりします。

ただし、PayPay銀行カードローンは銀行カードローンではあるものの、上限金利は消費者金融のカードローンと大差ありません。

「 銀行カードローンなのに、思ったよりも金利が高かった」といった事態にならないよう、借入条件をよく確認してから申込しましょう。

ユーザー評価

ローンはしないに越したことはないが、Paypayのローンは借りやすく、また返しやすいため比較的手が出しやすく感じるのでオススメ。

| 利用したカードローン | PayPay銀行カードローン |

||

|---|---|---|---|

| 借入金額 | 50万円 | 金利 | 年18.0% |

| 審査時間 | 1週間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入の容易さ | ||

返済コースが選択できる!

| 項目 | 内容 |

|---|---|

| 審査時間 | 最短60分(仮審査) |

| 融資時間 | 最短翌日 |

| 申込条件 | ・申込時の年齢が20歳以上70歳未満 ・仕事していて、安定した収入がある ・PayPay銀行の普通預金口座を持っている ・SMBCコンシューマーファイナンスの保証が受けられる |

| 申込方法 | ・アプリ ・WEB |

| 郵送物の有無 | なし |

| 土日祝日の審査の可否 | 不可 |

| 電話での在籍確認の有無 | あり |

| 金利 | 1.59〜18.0% |

| 利用限度額 | 1,000万円 |

| 無利息期間 | なし |

| 返済方式 | 毎月1日〜28日、または月末 |

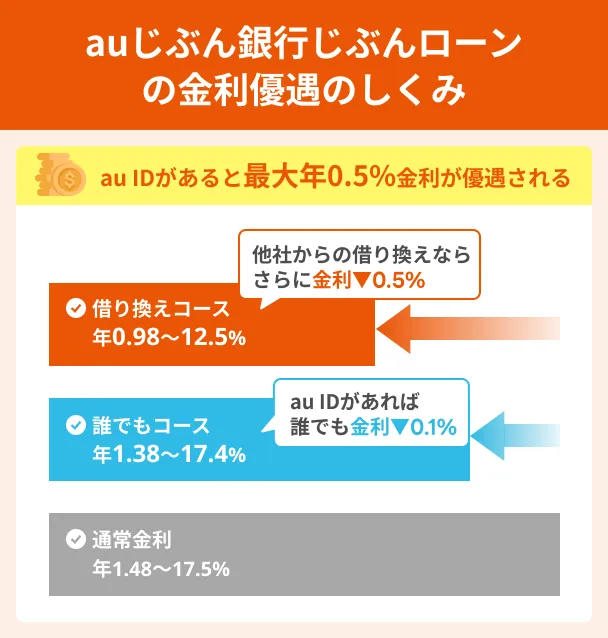

auじぶん銀行じぶんローン│au IDを持っていれば誰でも年0.1%金利優遇

auじぶん銀行じぶんローンは、au IDを持っている人なら「誰でもコース」で0.1%、借り換えする人なら「借り換えコース」で0.5%金利が優遇されます。

また、提携ATMでの借入・返済は手数料無料で利用できるので、さらに低コストで利用できます。

なお、auじぶん銀行じぶんローンは最短即日での融資になる可能性があります。

審査状況により数日時間がかかる可能性もありますが、急ぎでお金が必要な人も検討可能です。

ユーザー評価

元々au IDを利用していたのがキッカケです。auじぶん銀行カードローンはau IDを持っていると特別金利で融資してくれると聞き、申込に至りました。

| 利用したカードローン | auじぶん銀行じぶんローン |

||

|---|---|---|---|

| 借入金額 | 50万円 | 金利 | 年17.5% |

| 審査時間 | 1週間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入の容易さ | ||

au IDで金利優遇!

| 項目 | 内容 |

|---|---|

| 審査時間 | 最短1時間 |

| 融資時間 | 最短即日 |

| 申込条件 | ・契約時の年齢が満20歳以上70歳未満 ・安定継続した収入がある(自営、パート、アルバイトを含む) ・保証会社であるアコム(株)の保証を受けられる |

| 申込方法 | WEB |

| 郵送物の有無 | 利用明細書の郵送なし |

| 土日祝日の審査の可否 | 可 |

| 電話での在籍確認の有無 | あり |

| 金利 | 1.48〜17.5%※1 |

| ご利用限度額 | 最大800万円※2 |

| 無利息期間 | なし |

| 返済方式 | ・期日指定返済 ・35日ごと返済 |

※1.金利はコースによって異なります。

■通常:年1.48%~年17.5%

■カードローンau限定割 誰でもコース:年1.38%~年17.4%

■カードローンau限定割 借り換えコース:年0.98%~年12.5%

※2.通常金利・カードローンau限定割 誰でもコース:10万円以上800万円以内(10万円単位)

カードローンau限定割 借り換えコース:100万円以上800万円以内(10万円単位)

セブン銀行カードローン│利用限度額に応じて金利が決まるので分かりやすい

セブン銀行カードローンは、適用金利が利用限度額ごとに決まる仕組みになっているので、はじめてカードローンを利用する人でもわかりやすい仕組みになっています。

| 利用限度額 | 適用金利 |

|---|---|

| 10万円 30万円 50万円 |

15.0% |

| 70万円 100万円 |

14.0% |

| 150万円 200万円 |

13.0% |

| 250万円 300万円 |

12.0% |

なお、借入ができる可能性を事前に確認したい人は、セブン銀行カードローンの公式サイトにある「5秒チェック」を利用してみてください。

年代・年収・他社カードローンの借入金額の3つを入力するだけで診断できます。

借入・返済の際は、全国に27,000台以上あるセブン銀行ATMで手数料無料での利用が可能です。

ユーザー評価

どこにいてもすぐに申込ができるところ。セブンイレブンでお金のやり取りができるため、いつでも行けるところが便利です。

| 利用したカードローン | セブン銀行カードローン |

||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年15.0% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入の容易さ | ||

利用限度額で金利が決まる!

| 項目 | 内容 |

|---|---|

| 審査時間 | 最短翌日 |

| 融資時間 | 最短翌日 |

| 申込条件 | ・セブン銀行口座を持っている個人 ・契約時の年齢が満20歳以上満70歳未満 ・アコム株式会社の保証が受けられる ・外国籍の場合は永住者 |

| 申込方法 | アプリ(Myセブン銀行) |

| 郵送物の有無 | なし |

| 土日祝日の審査の可否 | 可 |

| 電話での在籍確認の有無 | なし |

| 金利 | 12.0〜15.0% |

| 利用限度額 | ・10万円 ・30万円 ・50万円 ・70万円 ・100万円 ・150万円 ・200万円 ・250万円 ・300万円 |

| 無利息期間 | なし |

| 返済方式 | 毎月27日 (土・日・祝日の場合は翌営業日) |

実際にSMBCモビットを契約した佐藤さんの体験談

佐藤さんは6枚のクレジットカードを利用しており、会社の海外出張費用の立て替えの目的でメインカードの楽天カードの増枠手続きをしました。

しかし、増枠審査に落ちたため、次の申込先を探した際に「原則電話連絡なし」のSMBCモビットに魅力を感じたそうです。

最初は楽天カードの増枠を申込するも審査落ち

マネット

編集者

佐藤さん

SMBCモビットの「SMBCモビットは原則電話連絡なしで在籍確認OK」と「審査スピード」に魅力を感じた

より詳しいインタビュー内容は、以下の記事から確認できます。

どのローンを選べばいい?ケースごとに適した選び方を解説

ローンにもさまざまな種類があるため、特に学生がはじめて利用する場合は選び方に迷うこともあるでしょう。

ここでは、よくあるケースごとにふさわしいローンを紹介します。

親にバレたくない│一部の学生ローンや消費者金融がおすすめ

お金を借りていることを親に知られたくない人の場合は、自宅に郵送物が届かなかったり、在籍確認の電話連絡が実施されなかったりするローンを選んでください。

郵送物や電話が来なければ、ローンに関連するものが親の目に触れる可能性が低いので、お金を借りていることも知られにくいでしょう。

この記事で紹介した、郵送物や在籍確認がないローンは以下の通りです。

| ローン | 郵送物 | 電話による在籍確認 | 条件 |

|---|---|---|---|

| 阪神クレジット | 条件つきでなし | 条件つきでなし | 初回のWEB申込、または東大阪市にある店舗での申込 |

| 学協 | 条件つきでなし | あり | 三軒茶屋本店または高幡不動店に 来店して契約すると郵送物なし |

| アコム | 条件つきでなし | 原則なし | WEB申込のうえ利用明細書を電磁交付に変更 カードレス取引を選択すれば郵送物なし |

| プロミス | 原則なし | 原則なし | なし |

| レイク | 条件つきでなし | なし※ | 「WEB完結(郵送なし)」 または「自動契約機」での申込 |

| アイフル | 原則なし | 原則なし | なし |

| SMBCモビット | 条件つきでなし | 原則なし | 以下のいずれかの手続きをすることで郵送物なし ①「オンライン本人確認」をおこなう ②返済方法を口座振替に設定 ③ 三井住友銀行内ローン契約機へ 顔写真付きの本人確認書類を持参して申込 |

※在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

中長期で返済したい│金利が低めの銀行カードローンがおすすめ

中長期で無理なく返済していきたい場合は、金利が比較的低めの銀行カードローンの利用を検討してみてください。

消費者金融のカードローンも、無利息期間があるものなら利息負担を抑えられます。

ただし、中長期的に見れば金利の低い銀行カードローンのほうが利息負担を抑えられる可能性が高くなります。

| カードローンの種類 | 条件 | 利息負担額 |

|---|---|---|

| 消費者金融のカードローン | ・借入金額50万円 ・金利18.0% ・無利息期間30日 ・返済期間2年 |

50万円×18.0%÷365日×(365日×2年−30日)=172,602円 |

| 銀行カードローン | ・借入金額50万円 ・金利15.0% ・無利息期間なし ・返済期間2年 |

50万円×15.0%÷365日×(365日×2年)=150,000円 |

なお、銀行カードローンは消費者金融カードローンと比較すると、審査が厳しい傾向にあるため、この点も踏まえたうえで申込先を検討してください。

| 公式サイト | 金利 | 契約可能年齢 | 審査時間 | 必要書類 | |

|---|---|---|---|---|---|

|

詳細は こちらへ |

年1.9 ~ 14.5% | 満年齢20歳以上62歳以下の方 | 最短当日 | 本人確認書類 収入証明書(※50万円以下の場合) |

|

詳細は こちらへ |

年2.04 ~ 14.94% ※ |

満20歳以上、満65歳以下 ※安定した収入がある場合のみ |

最短数日 | 本人確認書類 |

|

詳細は こちらへ |

年1.59 ~ 18.0% | 20歳以上 | 最短翌営業日 | 身分証明書 |

|

詳細は こちらへ |

年1.48 ~ 17.5% ※「通常コース」の利率 |

満20歳以上70歳未満 | 最短1時間 | 身分証 収入証明書 |

|

詳細は こちらへ |

年12.0 ~ 15.0% | 満20歳以上満70歳未満 | 最短翌日 | 運転免許証、運転経歴証明書、マイナンバーカード、健康保険証、在留カード(特別永住者証明書)のいずれか1点 |

住信SBIネット銀行カードローン ※利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら

借入金の用途が決まっている│目的別ローンは使途が限られており低金利

お金の使い道が決まっている場合、限られた用途に利用できる目的別ローンのほうが低金利で借りられる可能性が高いと言えます。

たとえば合宿免許に特化して融資する「合宿免許ローン」や旅行代金に利用できる「トラベルローン」を学生ローンと比較したすると、より低金利になる傾向があります。

| ローンの種類 | 30万円借りた場合の金利 |

|---|---|

| 合宿免許ローン | 13.2% |

| トラベルローン | 11.9% |

| 学生ローン | 112.0〜20.0% |

使い道に適した目的別ローンがある場合は、学生ローンよりも優先して検討してみてください。

学費を低金利で借入したい│奨学金や教育ローンを検討しよう

学費の支払いに不足する金額を借入したい場合は、奨学金や国の教育ローンも検討してみましょう。

日本学生支援機構の奨学金は進学前に予約採用に申請するのが一般的ですが、「在学採用」として進学後に申請する方法もあります。

ただし、いつでも申請できるわけではなく、毎年春頃に在籍する学校を通じて申込する制度になっているため、早い段階で学生課に問い合わせておきましょう。

一方、教育ローンは1年中いつでも申込できますが、融資までには通常20日前後、10月〜3月の入学シーズンには2〜3カ月程度かかることもあるため、早めに申込してください。

また、本来教育ローンは学生本人ではなく保護者の名義で借入する商品です。

ただし特例として、学生本人が成人しており、勤務収入など安定した収入を得て独立して生計を営んでいる場合は申込人と認められます。

審査に通るには「安定収入」「他社借入」「滞納の有無」の3つが重要

ローンの審査に通過するには、金融機関に返済能力があると認められる必要があります。

特に返済能力を判断するポイントとして重視されている、以下の点に留意して申込しましょう。

学生はアルバイトで毎月一定の収入があると安心

学生がローンを利用する際、継続したアルバイトをしていると返済能力があると認められる可能性が高まります。

ローンの申込に必須となる「申込者本人に安定した収入があること」とは、正社員と同等の収入があることが求められているわけではなく、数万円でも毎月一定の収入があることが重視されているからです。

ローンを利用したいと考えている場合は、週に数回でもアルバイトをして収入を得ることから始めてみてください。

他社でも借入がある場合は年収の3分の1に達していないか確認しよう

すでに他社の借入がある場合、他社借入額と借入希望額の合計が年収の3分の1に達していないか確認しましょう。

ただし、総量規制に抵触していなければ、必ず希望する金額を借入できるわけではなく、そのほかの申込情報から総合的に判断した結果、審査に通過しないケースもあります。

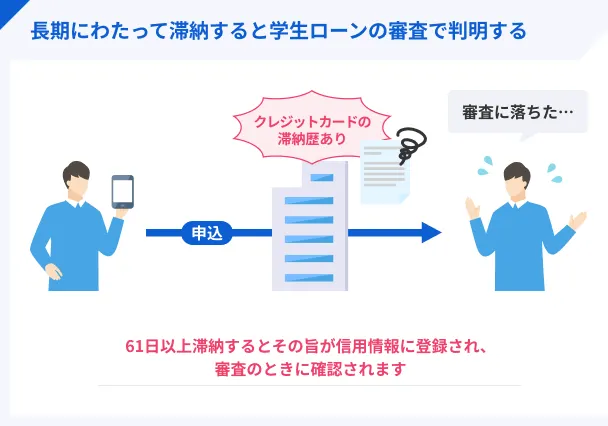

過去にクレカや奨学金などを滞納していると審査に落ちやすくなる

これまでにクレジットカードの支払いや奨学金の返済などを滞納していた場合、審査通過が難しくなります。

約定返済日から60日以上滞納した情報は、信用情報に異動情報として登録されるからです。

信用情報異動・異動情報金融機関は審査の際に信用情報を確認し、申込者に融資するリスクの度合いを判断しています。

学生ローンなど借入を検討する際に覚えておきたい注意点

必要な資金を借入できるローンは便利な一方、いくつか注意すべき点も存在します。

申込後や借入後に後悔することのないよう、あらかじめ確認しておきましょう。

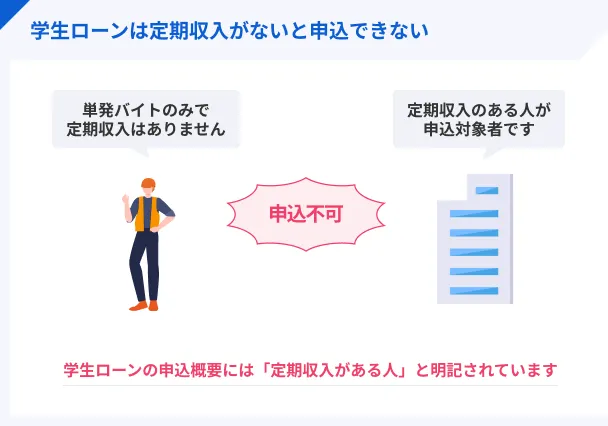

定期収入のあるアルバイトに就いていないとローンは組めない

定期収入のあるアルバイトをおこなっていない場合、安定した収入があると認められず、ローンを組めません。

ローンを利用すれば毎月一定の金額を返済する必要があるため、定期収入がなければ返済が滞る可能性が高いと判断されるためです。

毎月数万円でも定期収入があれば審査に通過する可能性が高まるので、アルバイトを始めることも検討してみましょう。

一般的に年収の3分の1や2分の1を超える借入はできない

カードローンなどのローン商品では、一般的に年収の3分の1や2分の1を超える借入はできません。

消費者金融などの貸金業者に適用される貸金業法の総量規制では、年収の3分の1を超える借入はできないと定めています。

銀行カードローンは総量規制の対象ではありませんが、個人の利用限度額が多すぎることが問題視された経緯があり、顧客保護の観点から自主的に年収の3分の1や2分の1などの制限を設けている銀行があります。

銀行カードローンは金利が低めなぶん審査が厳しめ

銀行カードローンは上限金利が15.0%程度と低めに設定されているため、消費者金融よりも審査基準が厳しいと予想されます。

また、銀行と保証会社の2社が審査をおこなっていることも、銀行カードローンの審査が厳しくなる理由の一つです。

保証会社とは、銀行カードローンの利用者が返済不可能な状況に陥った際、金融機関に代わって返済を肩代わりする企業を指します。

したがって、保証会社にとって貸倒れの影響は大きいため、慎重に審査することになります。

貸倒れ元金自由返済方式の学生ローンは返済期間が長引き返済額が多くなる

学生ローンの多くが採用している「元金自由返済方式」は、在学中の返済負担が軽減できる反面、元金の返済が進まないのがデメリットです。

元金が減っていない状態では返済期間が長引き、総返済額が膨らみやすくなります。

また、社会人として毎月給料が入るようになるとはいえ、卒業の翌月から利息に加えて元本も返済するのは負担が大きく感じる可能性もあります。

61日以上返済が遅れると卒業後にローンを組みにくくなる

ローンの返済に約定返済日から61日以上遅れた場合、信用情報に異動情報が登録されてローンの審査に通過しにくくなります。

異動情報は5年程度登録された状態なので、期間が過ぎるまでは影響を受け続けることになるでしょう。

社会人になってから車や住宅の購入でローンが利用できず、日常生活に支障をきたすことも考えられます。

消費者金融や銀行のカードローンで学生証は身分証明書として利用できない

学生の身分を証明するものとしては、学生証を思い浮かべる人も多いかもしれません。

ただし、学生証は金融機関でローンを組む際の本人確認書類としては利用できないため注意してください。

カードローンの本人確認書類として認められるものは、主に以下のとおりです。

カードローンの申込で利用できる主な本人確認書類 |

- 運転免許証

- マイナンバーカード

- パスポート(2020年2月4日より前に申請されたもの)

ただし、金融機関によっても利用できる本人確認書類は異なるため、必ず事前に公式サイトなどで確認してください。

親の許可なく借りられるため借金が増えすぎる可能性がある

成人していれば親の許可なく借入ができるため、つい借りすぎて大きな借金を抱えてしまう学生も少なくありません。

大学生が借入を繰り返してしまうよくあるケースとして、以下のものが挙げられます。

大学生によく見られる借入の理由 |

- 飲み会サークルの合宿などで出費がかさんだ

- ブランド物にハマって買い物をしすぎた

- クレカ決済ばかりしてリボ払いがかさんだ

- ギャンブルにのめり込んだ

- 投資話に乗せられてお金を注ぎ込んでしまった

学生にとって借金は無縁のもののように感じるかもしれませんが、実は学生が自己破産をするケースも少なくありません。

お金を借りることの重大性をよく理解し、必ず無理のない返済計画を立ててから利用しましょう。

SNSで「お金貸します」とうたっているのは違法業者なので要注意

SNS上で「お金貸せます」などと謳っているものは、 インターネット上で知り合った個人同士が金銭の貸し借りをおこなう個人間融資に該当します。

個人間融資をおこなっている貸金業者は、国または都道府県に登録する義務を怠っている業者です。

一度かかわりを持てば、個人情報の悪用などさまざまなトラブルに巻き込まれる可能性が高いため、絶対に利用しないでください。

学生ローンに関するFAQ

まとめ

学生ローンは学生のニーズに合わせたサービスを展開しており、学生にとって身近なローンではありますが、必要書類が多いなど利便性に欠ける一面もあります。

ローンを検討する際は、郵送物や勤務先への在籍確認がなく、土日祝日でも審査可能な大手消費者金融のカードローンも検討してみてください。

ただし、いずれのローンも、アルバイトをしているなど安定した収入がなければ申込できません。

また、借りすぎは自己破産に至る可能性もあるため、必ず返済計画を立ててから利用しましょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

マネット編集担当/キャッシングガイド

奥山 裕基

カードローンの利用は計画性が重要です。そのため、まずはシミュレーションをしっかりしましょう。各金融機関にはシミュレーションツールがあるため、まずはいくら借りて、いつまでに完済をしたいのかを現実的に計画してください。