学生ローンの審査は甘い?通過しやすくするコツや選び方も解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 審査が甘い学生ローンは存在しない

- 審査に通過するには安定収入や滞納をなくす必要がある

- 学生でも利用可能な消費者金融カードローンなどで借入する方法もある

学生ローンの審査は決して甘い訳ではなく、希望すれば誰でも借入できるわけではありません。

審査では年収や他社ローンの利用状況などをもとに、申込者の返済能力が慎重にチェックされます。

本記事では、審査の甘い学生ローンが存在しない理由や、審査に通過しやすくなるコツについて詳しく解説しています。

学生ローンで借入できない場合の対処法も紹介するので、審査に不安を感じている人はぜひ参考にしてください。

審査が甘い学生ローンは存在しない

学生ローンに限らず、ローンを提供している金融機関は具体的な審査基準を公開していません。

そのため「A社は他社よりも審査難易度が高い・低い」のように一概には言えませんが、希望すれば必ず借入できる学生ローンはないと覚えておきましょう。

学生であることや、収入額によって審査の難易度が変わることもありません。ここでは、学生ローンの審査が甘くない理由を詳しく解説します。

金融機関は申込者の返済能力を厳格にチェックする

学生ローンを取り扱っている金融機関は、貸金業法に基づいて審査をおこなうのが決まりです。

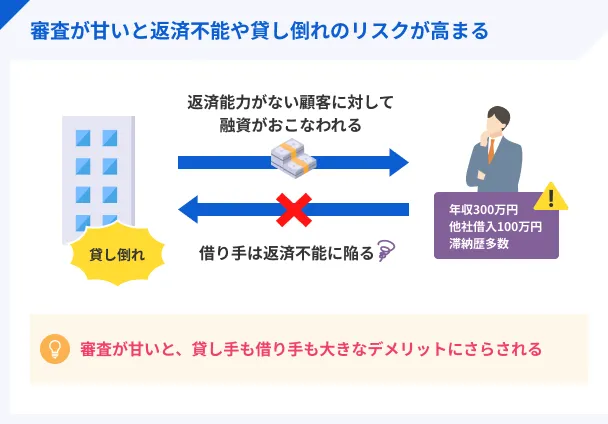

貸金業法の第13条では「申込者が借りたお金をきちんと返済できるか」の確認が義務付けられているため、審査なしの学生ローンはもちろん、審査が甘い学生ローンもないと言えます。

申込者の収入や他社借入状況を十分に確認しないまま融資すると、貸したお金が返済されない可能性があるだけでなく、貸倒れなどの損失を被るリスクもあります。

金融機関が定めている申込条件を満たしていない場合、そもそも申込自体ができません。

「審査が甘い」などの広告表現は法律で禁止されている

審査に通過できるか不安で、「激甘審査」「誰でも借入できる」などの謳い文句についつられてしまう人もいるのではないでしょうか。

しかし、金利などの条件や審査に関して、著しく事実と異なる記載をすることや、人に誤解を与えるような表現を用いることは貸金業法の第15条・16条で禁止されています。

出典: e-Gov法令検索「貸金業法第十五条」(貸付条件の広告等)貸金業者は、前項に規定する広告をし、又は書面若しくはこれに代わる電磁的記録を送付して勧誘(広告に準ずるものとして内閣府令で定めるものに限る。)をするときは、電話番号その他の連絡先等であつて内閣府令で定めるものについては、これに貸金業者登録簿に登録された第四条第一項第七号に掲げる事項に係るもの以外のものを表示し、又は記録してはならない。

出典: e-Gov法令検索「貸金業法第十六条」(誇大広告の禁止等)貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、貸付けの利率その他の貸付けの条件について、著しく事実に相違する表示若しくは説明をし、又は実際のものよりも著しく有利であると人を誤認させるような表示若しくは説明をしてはならない。

貸金業法に違反する表現の広告を使用している学生ローンは、基本的に正規の業者ではないので利用を避けましょう。

学生ローンだけでなく、消費者金融などの貸金業者が提供しているローンの場合も同様です。

自分に合った学生ローンの選び方

審査が甘い学生ローンは存在しないので、借入先を探す際は、審査時間や金利、利用限度額などの条件をチェックしましょう。

契約後に後悔しないためにも、複数の学生ローンを慎重に比較したうえで、利用するかを判断することが重要です。

早く借りたい場合は融資スピードを重視する

学生ローンの利用を検討している人のなかには、携帯料金の決済や一時的な生活費の補てんなどで、借入を急いでいる人も多いはずです。

なるべく早く借りたい人は、公式サイトを確認して「最短〇分で審査完了」と記載されているか確認しておきましょう。

即日融資に対応している学生ローンなら、申込をしたその日にお金を借りられる可能性があります。

学生ローンで即日融資を受ける一般的な流れ |

- パソコンやスマートフォンから申込をする

- 必要書類を提出する

- 審査に通過したら契約手続きをおこなう

- WEBやアプリで振込キャッシングを依頼する

公式サイトに記載されている審査時間はあくまで目安なので、当日中の借入を希望する場合は、なるべく平日の午前中など早い時間帯に申込を済ませてください。

なお、学生ローンによっては申込後に電話連絡をする必要があるケースもあるため、審査時間とあわせて申込の手順も確認しておきましょう。

また、必要な書類をあらかじめ用意しておくなど、審査をスムーズに進めてもらうための準備もしておきましょう。

返済の負担を抑えたいなら低金利の学生ローン

学生ローンでお金を借りたあとは、利息を含めて返済額を毎月用意する必要があります。

返済の負担を少しでも軽減したい人は、他社よりも金利が低いカードローンを選んでみてください。

はじめて契約する場合や借入額が少ない場合、上限金利が適用されるケースがほとんどです。

| カレッジ | 年17.0% |

|---|---|

| アミーゴ | 年14.4~16.8% |

| イー・キャンパス | 年14.5~16.5% |

| マルイ | 年12.0~17.0% |

| 友林堂 | 年12.0~16.8% |

無利息サービスを利用できる学生ローンなら、さらに返済時の利息を抑えられる可能性があります。

無利息サービスとは、はじめての契約または借入から一定期間内であれば、利息0円で借入できるサービスのことです。

利用には条件が定められている場合もあるので、詳しくは公式サイトの情報をチェックしてみてください。

利用限度額も重要なチェックポイント

利用限度額とは、クレジットカードやローンなどで利用者が決済・借入できる金額の上限のことです。

学生ローンを選ぶ際は、最大でいくらまで借りられるのかどうかも確認しましょう。

利用限度額が大きい学生ローンなら、旅行や急な病気・ケガなどでまとまった金額が必要になった場合も対応できます。

学生ローンの利用限度額は50万円程度と、ほかのローンと比べて借入できる上限が低めです。

ただし、なかには100万円までの借入に対応しているところもあるので、目的に合わせて借入先を検討してください。

| カレッジ | 1万~50万円(未成年は最大10万円) |

|---|---|

| アミーゴ | 1万~50万円 |

| イー・キャンパス | 1万~50万円(社会人は最大80万円) |

| マルイ | 1万~100万円 |

| 友林堂 | 1万~30万円 |

借入できる最小額は1万円のところがほとんどです。

少額だけ借りたい人や、高額での契約に不安を感じている人でも利用しやすいローンだと言えます。

より具体的な学生ローンの商品について知りたい人は、以下の記事を参考にしてください。

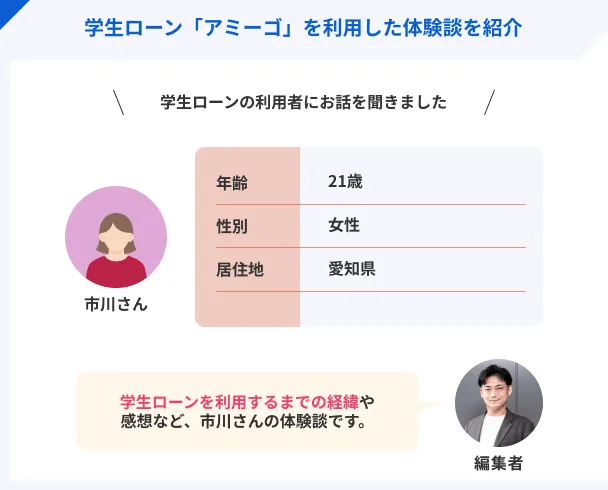

学生ローンの利用者に聞いた!契約までの流れ

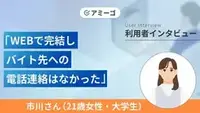

マネットでは、学生ローン「アミーゴ」を利用したことがある市川さんにインタビューを実施し、どのような手順で契約したのか詳しく伺いました。

申込後はメールと電話で対応した

マネット

編集者

市川さん

審査通過の連絡は電話終了間際

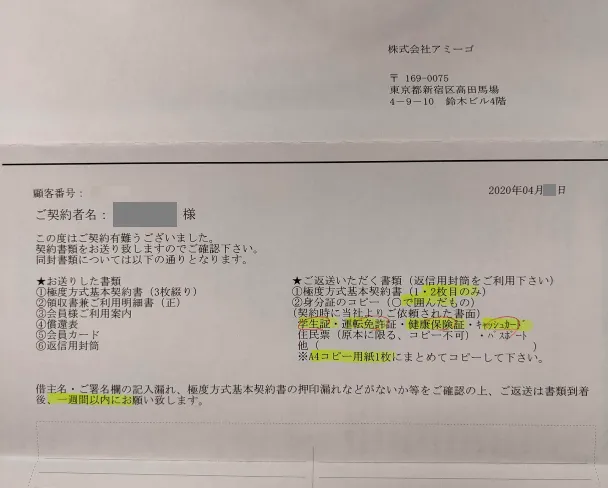

※実際に送られてきた封筒の中身

学生ローンの審査に通過しやすくする5つのコツ

審査が甘い学生ローンはないものの、申込の前にしっかりと対策をすることで、審査に通過する可能性を高めることはできます。

カードローンやクレジットカードなどの審査にも共通する部分が多いので、借入を検討している人は参考にしてみましょう。

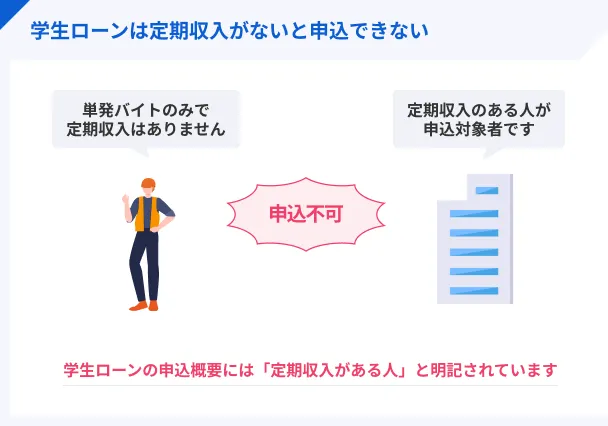

1.収入が安定している状態で申込する

アルバイトをしていても、月によって収入に差がある人は「返済が滞るリスクが高い」と金融機関側に判断され、融資を断られる可能性があります。

現在の勤務先で継続して働き、安定した収入を得られる状態になってから申込を検討しましょう。

申込条件として勤続年数は明記されていないケースがほとんどですが、最低でも半年程度は働いていないと、安定した収入があると認められないのが一般的です。

アルバイトなどの収入がない場合は、以下の記事を参考に、無職でもお金を工面できる方法を検討してみてください。

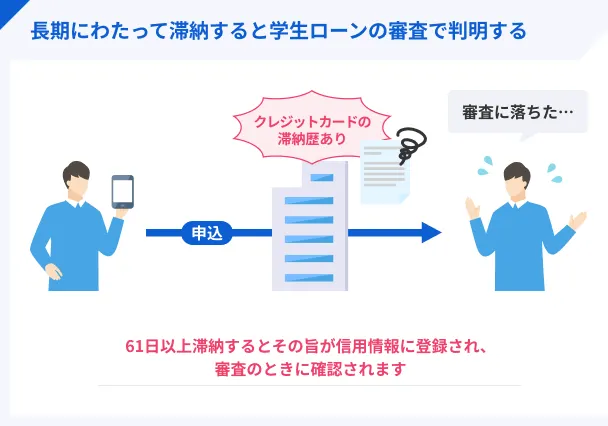

2.クレジットカードなどの返済を滞納しない

学生ローンの審査では、クレジットカードやローンなどの利用状況を登録した信用情報も確認されます。

返済を滞納すると、信用情報に異動情報が登録され、審査に悪影響を及ぼしかねません。

現在クレジットカードや他社ローンを利用中の人は、計画的に返済を進めましょう。

信用情報として登録される主な契約 |

- クレジットカードのショッピング・キャッシング(現金の借入)

- カードローン

- フリーローン

- 住宅ローン・自動車ローンなどの目的別ローン

- 携帯電話の分割払い

滞納の情報は信用情報機関に5年間登録されます。

自身の信用情報に不安がある場合は、WEBや郵送で情報開示請求をしてみましょう。

開示請求先は取引内容によって異なるため、以下を参考にしてください。

| 略称 | CIC |

|---|---|

| 運営 | 株式会社シー・アイ・シー |

| 登録情報 | 信販会社・消費者金融・クレジットカード・携帯電話などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 500円(オンライン) 1,500円(郵送) |

| HP | 公式サイト |

| 略称 | JICC |

|---|---|

| 運営 | 株式会社 日本信用情報機構 |

| 登録情報 | 信販会社・消費者金融・クレジットカード・各種銀行などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 1,000円(オンライン) 1,960円(郵送) |

| HP | 公式サイト |

| 略称 | KSC(JBA) |

|---|---|

| 運営 | 一般社団法人 全国銀行協会 |

| 登録情報 | 銀行・労働金庫(ろうきん)・信用金庫・JA(農協)などの情報 |

| 信用情報の登録期間 | 最長7年間 |

| 情報開示の手続き費用 | 1,000円 |

| HP | 公式サイト |

3.必要以上の借入を希望しない

年収に対して借入希望額が多すぎると、返済能力を疑われ審査で不利になることがあります。

学生ローンを利用する前に必要な金額をしっかりと把握し、それ以上の借入はしないことが重要です。

多めの借入を希望して審査に通過できたとしても、あとから返済が間に合わなくなったり、借金を返すために借金を重ねたりと、経済状況が悪化するリスクも高まります。

無理なく返済を続けるためにも、事前にしっかりと利用計画を立てましょう。

4.申込は1社のみに絞る

複数社へ申込をしている人は、金融機関側から「お金に困っているのではないか」と疑われ、融資を断られる可能性があります。

審査に通過できるか不安な場合も、立て続けに申込するのではなく1社のみに絞りましょう。

ローンの申込時に申告が求められるのは他社から実際に借りている金額や件数のみであり、「他社へどのくらい申込をしたか」を申告する必要はありません。

ただし、申込をした情報は信用情報機関に6カ月間登録されているため、調べればすぐにわかってしまいます。

短期間に複数社へ申込を繰り返しした履歴が残っていると、今後の借入や契約に悪影響を及ぼすこともあるため、申込は慎重におこないましょう。

もし複数申込する必要がある場合は、2社目以降の審査に通過するポイントをまとめた以下の記事も参考にしてください。

5.申込内容・提出書類に不備がないか確認する

学生ローンの申込時には、氏名や住所などの必要事項を入力するほか、身分証、収入額がわかる書類の提出も必要です。

申告した内容や提出書類に不備があった場合、審査の結果に影響するケースがあるため、慎重に確認しましょう。

不備や誤りがないか確認すべきポイント |

- 学校の名称・住所・電話番号

- 勤務先の名称・住所・電話番号

- 借入額を受け取る口座名・口座番号

- 他社借入額や件数(ある場合)

- 必要書類の種類や有効期限

- 書類の文字が読めない・不鮮明な箇所はないか

不備がないように確認するのはもちろん、意図的に情報を偽るのも絶対にしてはいけません。

あとから判明した場合、強制解約や残高の一括返済を求められることもあります。

学生ローンの審査に落ちた場合の対処法

収入や信用情報などが理由で、学生ローンでお金を借りるのが難しい人もいるでしょう。

しかし、学生が資金調達する方法は学生ローンだけではありません。今すぐお金を用意する方法はほかにもあります。

ここでは、方法別のメリットや注意すべきポイントを紹介するので、参考にしてみてください

学生でも借入できるカードローンに申込する

カードローンとは、消費者金融や銀行などが提供している個人向けの融資サービスです。

申込条件は金融機関ごとに異なりますが、安定した収入があれば学生でも借入できる可能性があります。

学生ローンと比べて利用限度額が高めに設定されているほか、借入・返済方法が豊富である点などもメリットです。

ここでは、早めにお金を借りたい学生へ向けて、融資スピードが早い消費者金融カードローンを紹介します。

学生でも申込可能な消費者金融カードローン |

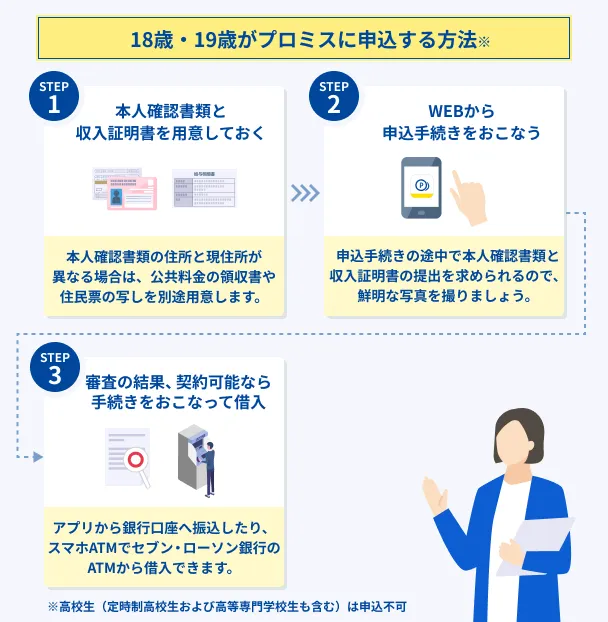

- プロミス|最短3分で借入できる審査スピードの早さが魅力

- レイク|所定の条件を満たすと無利息期間が適用される

- SMBCモビット|借入・返済方法が豊富で利便性が高い

プロミス|最短3分で借入できる審査スピードの早さが魅力

| 申込条件 | 18~74歳かつ安定した収入があること |

|---|---|

| 利用限度額 | 1万~800万円 |

| 金利 | 年2.5~18.0% |

| 返済期間・返済回数 | 最終借入から原則で最長6年9カ月・1~80回 |

急な出費などでなるべく早くお金を用意したい場合は、大手消費者金融のプロミスを検討しましょう。

申込のタイミングや審査状況にもよりますが、最短3分で借入が可能です。

WEBから24時間365日いつでも申込でき、申込から借入、返済までWEB完結にも対応しています。

大手消費者金融では唯一18歳以上の人も申込可能なため、大学1年生のアルバイトの人でも検討可能です。

最短3分のスピード融資!

最短3分のスピード融資!

学生がプロミスを利用する具体的な方法を知りたい人は、以下の記事も参考にしてみてください。

レイク|所定の条件を満たすと無利息期間が適用される

| 申込条件 | 満20歳~70歳かつ安定した収入があること |

|---|---|

| 利用限度額 | 1万~500万円 |

| 金利 | 年4.5~18.0% |

| 返済期間・返済回数 | 最長10年・最大120回 |

カードローンでも、学生ローンと同様に無利息サービスを利用できるところがあります。

レイクは、はじめて契約する人を対象に、WEB申込と所定の条件を満たした場合に、以下いずれかの無利息期間を提供しています。

学生の場合は限度額が50万円以下になるケースが多いため、60日間無利息の適用が現実的です。

一般的な消費者金融の無利息期間は30日間のため、2倍の期間は利息が0円になるのは大きなメリットになるでしょう。

短期間で完済できる見込みがある人や、返済時の負担を抑えたい人は選択肢に入れてみてください。

長めの無利息期間が魅力!

もし親御さんに内緒でレイクの利用を検討している人は、以下の記事も参考になるのでご一読ください。

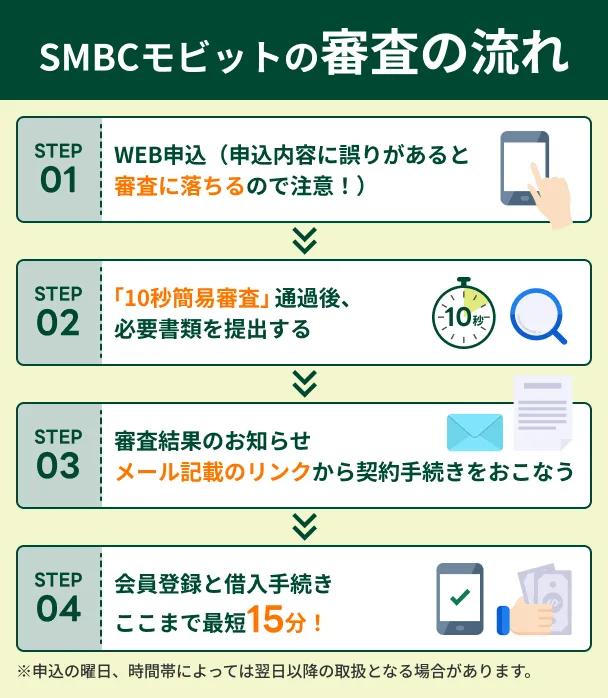

SMBCモビット|借入・返済方法が豊富で利便性が高い

| 申込条件 | 20~74歳かつ安定した収入があること |

|---|---|

| 利用限度額 | 1万~800万円 |

| 金利 | 年3.0~18.0% |

| 返済期間・返済回数 | 最長5年・最大60回 |

カードローンによっては借入や返済の手段が限られているため、使い勝手が悪いと感じることもあるかもしれません。

その点、SMBCモビットは都合に合わせて借入・返済方法を柔軟に選べます。

| 借入方法 | ・振込キャッシング ・提携ATM ・スマホATM ・PayPayマネーチャージ |

|---|---|

| 返済方法 | ・提携ATM ・口座振替 ・銀行振込 ・インターネット返済 ・Vポイント返済 ・スマホATM |

「深夜だけどすぐにインターネット振込で借りたい」「仕事帰りにコンビニATMで返済したい」など、さまざまな状況に対応しやすい点が強みです。

最短15分で融資を受けられるので、借入を急いでいる学生にも向いています。

借入・返済方法が豊富!

借入・返済方法が豊富!

学生がSMBCモビットに申込する際の必要知識については、以下の記事で詳しく解説しています。

クレジットカードのキャッシング枠を利用する

クレジットカードを持っている人は、現金の借入に利用できるキャッシング枠が付帯されているか確認しましょう。

あらかじめキャッシング枠が付帯されているカードがあれば、審査なしですぐに借入できます。

「お金を借りられるサービス」という点ではカードローンと似ていますが、金利や利用限度額などに違いがあります。

| カードローン | クレジットカードの キャッシング |

|

|---|---|---|

| 金利 | 年3.0~18.0%程度 | 年15.0~18.0%程度 |

| 利用限度額 | 最大で数百万~ 1,000万円程度 |

最大で数十万円程度 |

| 年会費 | 基本的になし | あり (金融機関やカード種別によって異なる) |

クレジットカードを持っていない場合やキャッシング枠が付帯されていない場合は、新たに審査を受けなければいけません。

クレジットカードの申込をできるのは高校生を除く満18歳以上なので、年齢によっては利用できない点にも注意しましょう。

キャッシング枠はショッピング枠の範囲内で設定されるケースも多いため、キャッシングをした分、ショッピングで利用できる金額が減ることもふまえて計画的に利用してください。

実際にクレジットカードに申込する際は、以下の記事で解説する申込の流れや注意点も参考にしてください。

単発・短期バイトでお金を稼ぐ

審査なしですぐにお金を用意したい場合や、必要な金額が比較的少額の場合は、お金を借りる以外の方法も選択肢に入れてみましょう。

日雇いや短期のアルバイトなら、面接なしですぐに働けたり、即日で給料が支払われたりするケースも多くあります。

日雇いバイトで働く流れ |

- WEBサイトやアプリで会員登録をおこなう

- 職種や日付などから仕事を探す

- 働きたい仕事に応募する

- 当日に仕事をする

- 勤怠情報の入力や報酬の振込申請をする

運営会社や勤務先によっては所定の給料日まで待たなければいけない場合もあるので、応募前に公式サイトの情報をチェックしましょう。

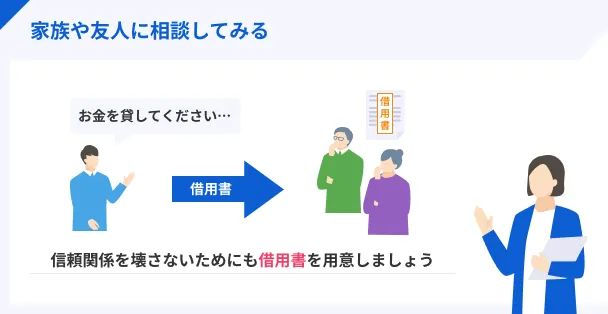

信頼できる身内に相談するのもひとつの方法

お金が必要な学生のなかには、金融機関からの借入や、アルバイトへの応募が難しい人もいるのではないでしょうか。

どうしても資金調達の方法が見つからない場合は、親や友人に事情を相談することも視野に入れてみてください。

金融機関とは異なり審査を受ける必要がないだけでなく、利息なしで借りられる可能性もあります。

ただし、返済をいつまでも引き延ばす、お金の使い道を曖昧に説明するといった行為をすると、信頼関係が悪化しかねません。

お金が必要な事情やいつまでに返済できるかをしっかりと伝え、口頭だけでなく借用書も作成しておくことが大切です。

借用書に記載しておくべき項目 |

- 貸主・借主の氏名や押印

- 借りる金額

- 利息の有無

- 返済日

- 遅延損害金

親との信頼関係を保ちつつお金を借りる相談をしたい場合は、以下の記事もぜひ参考にしてください。

学生ローンでお金を借りたいときの注意点

学生でもお金を借りやすいサービスを提供しており、サポート体制も整っている学生ローンですが、いくつか注意しておくべきポイントもあります。

ここでは、不要なトラブルを避け、スムーズに審査や借入を進めるためのポイントを詳しく紹介するので、申込する際の参考にしてみてください。

「審査が甘い学生ローン」などと謳う違法業者は利用しない

先述した通り、学生ローンなどの審査では、申込者の返済能力が慎重にチェックされます。

「審査激甘」「学生なら審査なし」などの文言を使っている業者は、闇金と呼ばれる違法業者のケースがほとんどなので、どれだけ借入を急いでいる場合も利用は避けましょう。

違法業者を利用するリスク |

- 法外な利息を短期間のうちに返済するよう請求される

- 脅迫まがいの取り立てを受ける

- 電話やメールなどで執拗に勧誘を受ける

- 自分や家族の個人情報を悪用される

業務として融資をおこなうためには、必ず財務局長または都道府県の登録を受ける必要があります。

利用前に金融庁の登録貸金業者情報検索入力ページへアクセスし、必ず正規の業者かどうかを確認してから申込してください。

貸金業務取扱主任者・FP|村上敬

近年の違法業者の手口は巧妙化しています。

最近では実在する消費者金融の名称やロゴを悪用したり、実在する登録番号を使用したりする違法業者が増加しています。場合によっては「登録貸金業者情報検索入力ページ」で検索しても正規の業者かどうか分からないケースも考えられるため、金融庁が開示している「違法な金融業者に関する情報について」の情報とも照らし合わせてみましょう。

学校や年齢によっては利用できない

学生ローンは名前の通り学生を対象としたローンですが、希望すれば誰でも借入できるわけではありません。

通学している学校の種類や年齢によっては、そもそも申込ができない可能性もあります。

20歳以上であれば基本的に申込は可能ですが、18歳・19歳への融資にも対応しているかどうかは学生ローンによってさまざまです。

借入できる場合も、収入証明書類の提出を求められるケースがあります。

公式サイトの情報をしっかりと確認し、疑問点がある場合は申込の前に問い合わせを済ませておきましょう。

借入できるのは年収の3分の1まで

学生ローンは貸金業法の対象なので、借入の際は総量規制に抵触しないかどうかも審査されます。

総量規制とは、貸金業者から年収の3分の1を超える金額を借りてはいけないというルールのことです。

1社のみではなく、すべての貸金業者からの借入の合計が総量規制を超えないようにする必要があります。

たとえば年収が90万円の場合、合計で最大30万円まで借入が可能です。

審査では、年収以外にも信用情報や勤続年数などさまざまな項目が確認されます。そのため、総量規制の範囲内だからといって必ず借入できるわけではない点を理解しておきましょう。

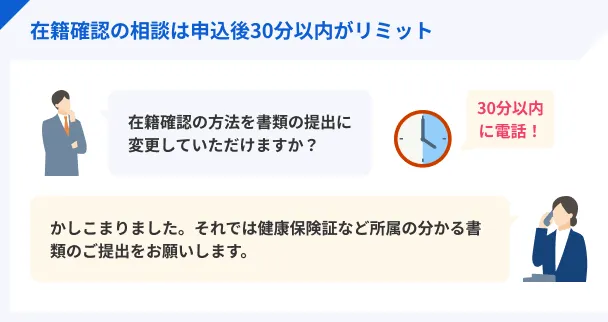

家族や勤務先の人に借入が知られる可能性もある

学生ローンによっては勤務先への在籍確認が電話でおこなわれたり、契約書類やカードが自宅に届いたりすることもあります。

在籍確認

在籍確認お金を借りている事実を周囲の人に知られる可能性もあるので、内緒で借りたいと思っている人は注意が必要です。

学生ローンのなかには、原則電話での在籍確認をおこなわないところや、郵送物なしで契約できるところも多くあります。

手続きに関して疑問点や不安がある場合は、早めに担当者へ連絡しましょう。

ただし、申込内容や返済状況によっては、電話や書類での連絡がおこなわれます。

特に返済が滞った場合、電話や書面で督促をおこなう金融機関は多いので、計画的な利用を心掛けてください。

よくある質問

まとめ

審査が甘い学生ローンは存在しないので、借入先を審査スピードや金利などを比較し、自分に適した借入先を選びましょう。

審査に通過する可能性を高めるために、収入が安定した状態で申込する、クレジットカードなどの返済を計画的に進めるといった対策も重要です。

学生ローンの審査に落ちた場合、カードローンやクレジットカードのキャッシング枠などでお金を借りる方法もあります。

いずれの借入先を利用する場合も、過度な借入を避け、前もってしっかりと返済計画を立ててください。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

マネット編集担当/キャッシングガイド

奥山 裕基

市川さんの事例から、WEB申込後の電話応対でヒアリングした内容を、申込フォームに入力した内容や提出した書類と照らし合わせ、その場で審査をおこなって顧客に審査結果を素早く告知しているのが学生ローンの審査方法なのだと推測できます。