au PAY スマートローンで審査落ちする理由|落ちた場合の対処法も解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- au PAY スマートローンで審査落ちする理由は推測できる

- 審査を通過しやすくするための対策をすることは可能

- 審査落ちしても他社で即日借入できる可能性がある

日頃からauのサービスを利用している場合、お金を借りる手段として「au PAY スマートローン」が選択肢のひとつとなります。

しかし、au PAY スマートローンで審査落ちしてしまい、困っている人もいるのではないでしょうか。

審査に落ちてしまった場合、収入が不安定、信用情報に問題があるなど複数のケースが考えられますが、特に思い当たらない場合は審査基準が異なる他社のカードローンへの申込を検討できます。

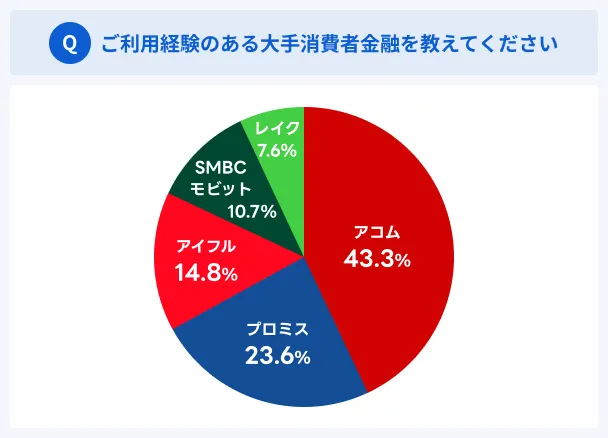

マネットが大手消費者金融の利用者513名を対象に実施したアンケート調査によると、アコムやプロミスの2社だけで利用者数の過半数を大きく上回っています。

利用者数が多い点は、審査をより柔軟に実施している証拠とも考えられますので、au PAY スマートローンの審査に落ちた人でも申込を検討できるでしょう。

事前に借入できるかが分かる

事前に借入できるかが分かる

au PAY スマートローンで審査落ちする7つの理由

au PAY スマートローンの審査基準は公表されていないため、詳細は断定できません。

ただし、au PAY スマートローンを含む貸金業者は、「貸金業法」という法律に基づいて申込者に返済能力があるかどうかを見極めるため、重視される項目はおおむね共通しています。

貸金業者

貸金業者審査に落ちる理由として一般的に考えられるのは、主に以下の7つです。

安定した収入がないとみなされた

安定した収入がないとみなされた場合、au PAY スマートローンでの借入はできません。

au PAY スマートローンでは、申込条件のひとつとして「ご本人さまに定期収入のある方」と定めているためです。

au PAY スマートローンに限らず、ほかの金融機関でも申込条件に含まれていることが一般的です。

ただし、安定した収入があるかどうかはさまざまな項目から総合的に判断されるため、「年収が低い」「正社員ではない」などの理由だけで審査落ちとなるわけではありません。

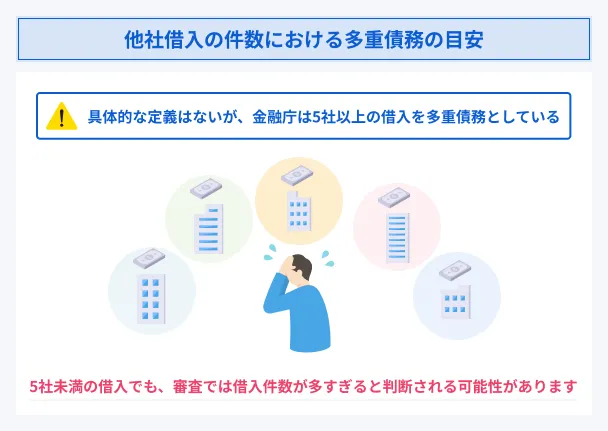

他社での借入が多すぎる

他社での借入額が多すぎる場合、返済が滞るリスクがあるとみなされ、審査に落ちる可能性があります。

また、au PAY スマートローンなどの貸金業者は、「総量規制」により申込者の年収の3分の1を超える貸付ができません。

総量規制

総量規制そのため、すでに年収の3分の1近くの借入があると、審査に通過するのは難しいでしょう。

借入件数に関しては、法律による明確な基準がありません。ただし、一般的には借入件数が多すぎる場合、多重債務に陥るリスクが高いと判断されやすくなります。

貸金業務取扱主任者・FP|村上敬

銀行カードローンは総量規制の対象外です

銀行カードローンは「貸金業法」が適用されないため、総量規制の制限を受けません。ただし、銀行は銀行法などに基づいて健全に運営しており、過剰貸付を防ぐために独自の上限を設けるなどの取り組みもおこなっています。したがって、年収に対して借入が多すぎると、総量規制が適用されるかどうかにかかわらず審査に通過するのが難しくなります。

在籍確認が取れない

在籍確認が取れないと、返済能力の有無を正確に判断できず、審査に落ちてしまう要因となります。

在籍確認au PAY スマートローンの公式サイトでは、「在籍確認のために勤務先への電話連絡を実施することがある」旨を公表しています。

その際、以下のような理由で在籍を確認できれなければ、通過するのが難しくなるでしょう。

在籍確認が取れないケースの例 |

- 電話番号が間違っている

- 誰も電話に出ない

- 電話応対者が「そのような社員はおりません」と答えた

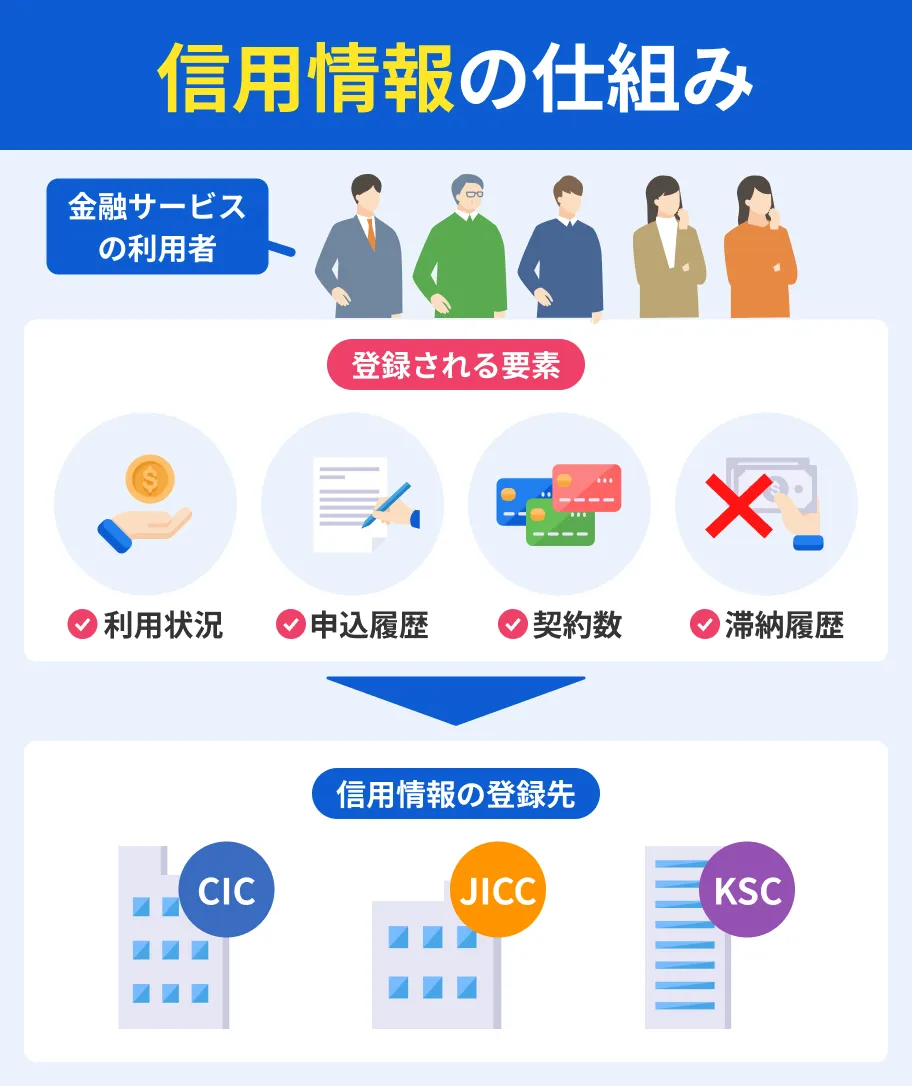

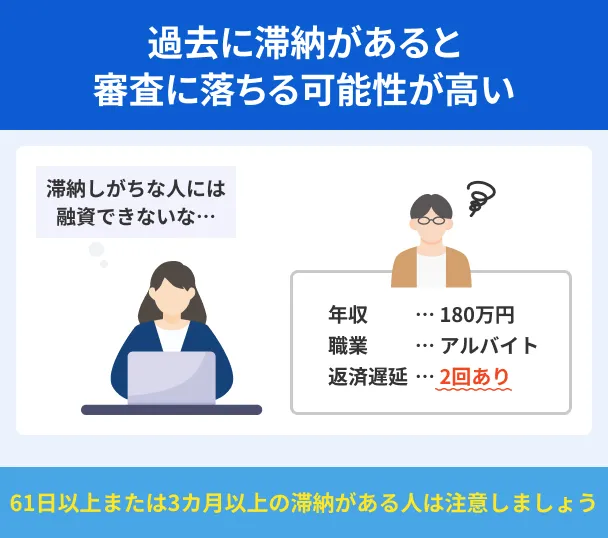

信用情報に問題がある

借入の審査では、申込者の信用力を判断する資料のひとつとして「信用情報」が確認されます。

信用情報信用情報は信用情報機関に登録されており、申込を受けた金融機関が審査の際に照会できる仕組みです。そのため、信用情報に長期滞納などの異動情報があると、審査落ちの原因となります。

異動・異動情報

なお、異動情報が登録される期間は5年〜7年で、信用情報機関や情報の種類によって異なります。

過去にauのサービスで滞納などのトラブルを起こした

過去にauのサービスで滞納などのトラブルを起こしたことがある場合、審査落ちとなる可能性があります。

信用情報には問題がなくても、auのグループ(KDDIグループ)内で情報が残っている可能性が高いためです。

KDDIグループでは、金融サービスの利用情報などを共同利用しています。そのため、au PAY スマートローン以外のサービスでトラブルを起こした経験がある人は他社を検討するほうが良いでしょう。

共同利用の対象となっているのは、主に以下のようなサービスです。

KDDIグループのサービス例 |

- au PAY スマートローン

- au PAY

- auのスマートフォン

- UQ mobile

- auじぶん銀行

- au でんき

短期間に複数社へ申込した

同時期に複数の金融機関に申込すると、審査に通りにくくなる可能性があります。

申込を繰り返していると、「お金に困っている」「返済能力を超える借入で返済不能となる可能性がある」などとみなされやすくなるためです。

ローンの申込履歴は、信用情報として約6カ月間登録されます。

金融機関は、信用情報機関を通じて申込者の過去6カ月間の申込履歴を把握できるため、通過の可能性を高めるには1社に絞って申込するのが良いでしょう。

虚偽の申告をした

年収や勤務先、他社借入額などを虚偽申込すると、「虚偽の申告」として審査に通過できない原因となります。

「バレないのでは」と考える人もいるかもしれませんが、金融機関は在籍確認や提出書類などを通じて申込者の年収や借入状況などを把握できるため、隠し通すことはできません。

虚偽申告が発覚すれば、信用を失い、借入ができないだけでなく、今後のローンの審査などにも影響する可能性があります。

貸金業務取扱主任者・FP|村上敬

虚偽申告には審査落ち以外のリスクもあります

虚偽の申告は、au PAY スマートローンの規約に違反する行為です。万が一契約後に虚偽の申告が発覚すれば、規約違反として強制解約や一括請求などの措置を受ける可能性が高く、場合によっては詐欺罪などの罪に問われるリスクもあります。

au PAY スマートローンの審査に落ちた場合の対処法

au PAY スマートローンで審査落ちしてしまった場合、その理由は開示されません。しかし、状況に応じた方法で対処するには、落ちてしまった理由を把握することが大切です。

冒頭で解説した審査落ちの理由に当てはまらないかを確認したうえで、信用情報に問題がなければ、以下の対処法を検討しましょう。

他社カードローンを利用する

au PAY スマートローンにこだわらない場合や借入を急ぐ場合は、他社カードローンに申込するのもひとつの選択肢です。

金融機関によって審査基準が異なるため、申込先を変えればau PAY スマートローンで審査落ちした人でも利用できる可能性があります。

特に、大手消費者金融が提供するカードローンは、au PAY スマートローンと比べても審査が早く、最短30分以内の借入も可能です。

たとえば、プロミスはWEB完結で手続きを進められ、最短3分融資に対応しているカードローンです。

上限金利は金利年18.0%で、au PAY スマートローンと同じですが、「初回借入日の翌日から30日間」の利息が0円になる無利息サービスが用意されています。

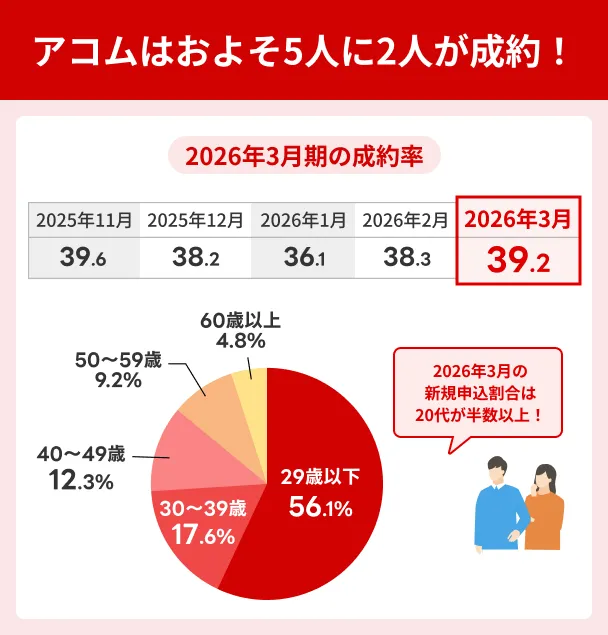

また、アコムは成約率(新規申込者に占める新規契約者の割合)が比較的高く、審査が不安な人にとっても申込を検討しやすいカードローンです。

会員数197万4,000人(2026年3月末時点)と多くの人から選ばれている点も、申込を後押しする理由のひとつといえるでしょう。

事前に借入できるかが分かる

期間を空けて再申込する

au PAY スマートローンで借入したい場合は、期間を空けて再申込することも可能です。

ただし、すぐに申込しても再度否決となる可能性が高いため、少なくとも6カ月程度の期間を空けるのが望ましいでしょう。

また、期間を空けたとしても、以前の申込から何も状況が変わっていなければ、通過できない可能性が高まります。

次回の申込に向けて、安定した職に就く、他社借入額を減らすなど、審査落ちの理由が改善されるよう対策をしましょう。

au PAY スマートローンの審査落ちを防ぐための対策

au PAY スマートローンの審査基準は公開されていませんが、審査のポイントを把握し、対策を講じれば、通過の可能性を高めることは可能です。

審査落ちを防ぐために、以下のポイントを押さえましょう。

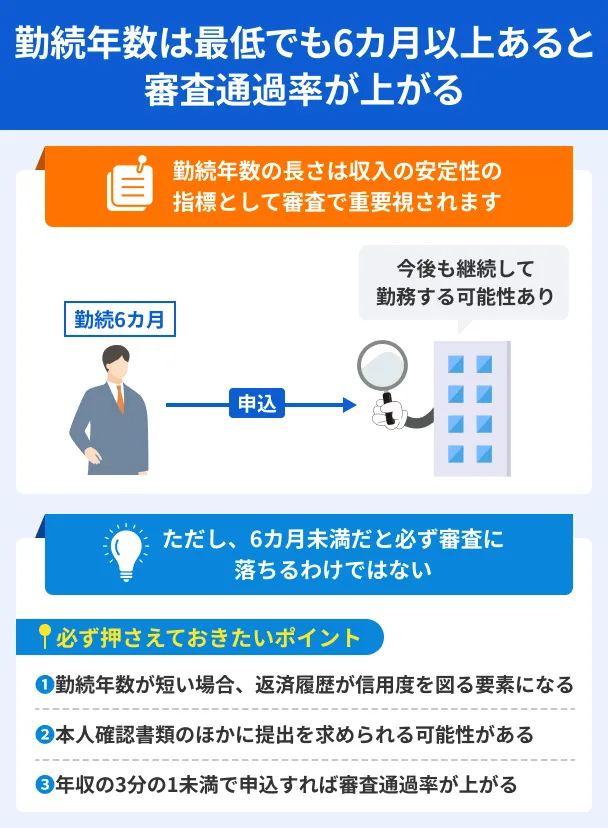

ある程度の勤務実績を積む

借入の時期を調整できる場合は、一定の勤務実績を積み上げ、安定した収入を示せる状態で申込するのが望ましいでしょう。

安定した収入の有無は総合的に判断されますが、就職・転職したばかりで勤続年数が極端に短いと、収入が安定していないとみなされる場合があります。

短期バイトや日雇いバイトなどで収入を得ている人は、長期的に働ける職に就き、少なくとも6カ月程度の勤務実績を積んでから申込すると良いでしょう。

ただし、勤続年数が6カ月未満だからといって審査に通過できないとは限りません。

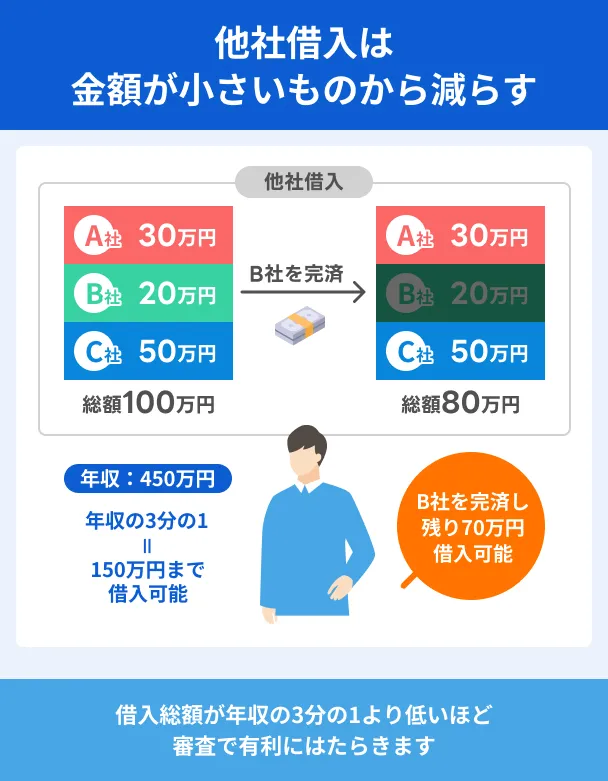

他社借入を減らす

他社カードローンやクレジットカードのキャッシングなどで借入がある人は、できるだけ返済を進めた状態でau PAY スマートローンに申込しましょう。

他社借入が少ないほど、年収に対する返済負担が軽くなり、審査に通過しやすくなる傾向があります。

また、複数の他社借入がある人は、少額のものを完済するなどして借入件数を減らすことも重要です。

信用情報の開示請求をおこなう

過去に滞納などを起こした経験があり、現在も信用情報に登録されているかわからない場合には、信用情報機関開示請求によって内容を確認できます。

過去に滞納などを起こした金融機関が加盟する信用情報機関を調べ、その機関に対して開示を請求しましょう。信用情報機関によっても異なりますが、開示請求はインターネットでも手続きが可能です。

開示の結果、異動情報が登録されている場合には、申込を控えるのが良いでしょう。

| 略称 | CIC |

|---|---|

| 運営 | 株式会社シー・アイ・シー |

| 登録情報 | 信販会社・消費者金融・クレジットカード・携帯電話などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 500円(オンライン) 1,500円(郵送) |

| HP | 公式サイト |

| 略称 | JICC |

|---|---|

| 運営 | 株式会社 日本信用情報機構 |

| 登録情報 | 信販会社・消費者金融・クレジットカード・各種銀行などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 1,000円(オンライン) 1,960円(郵送) |

| HP | 公式サイト |

| 略称 | KSC(JBA) |

|---|---|

| 運営 | 一般社団法人 全国銀行協会 |

| 登録情報 | 銀行・労働金庫(ろうきん)・信用金庫・JA(農協)などの情報 |

| 信用情報の登録期間 | 最長7年間 |

| 情報開示の手続き費用 | 1,000円 |

| HP | 公式サイト |

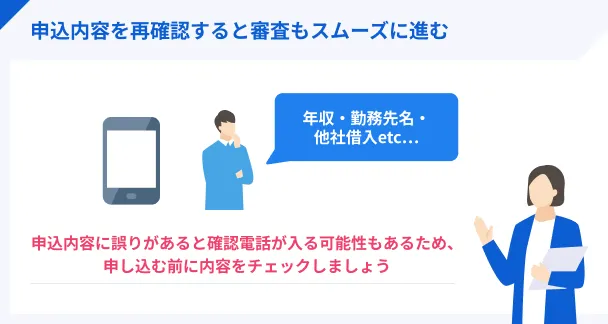

正確な情報で申込をする

申込内容に誤りがあると、確認が必要となって審査に時間がかかったり、結果に影響したりする可能性があります。

故意ではなくても、「虚偽の申告」とみなされて審査に落ちてしまうことも考えられるため、申込ボタンを押す前に内容をよく確認しましょう。

au PAY スマートローンを利用する流れ|審査時間は最短30分

au PAY スマートローンは、申込から契約までの手続きがWEBで完結し、最短30分で審査が完了します。申込から借入までの流れは以下のとおりです。

- WEB申込をする

- 銀行口座を登録して本人確認をする

- 審査結果が通知される

- アプリやATMで借入する

手順1|WEB申込をする

au PAY スマートローンの申込ページにアクセスし、必要事項を入力して申込をおこないましょう。

au IDに登録している情報が自動で反映されるため、少ない入力項目で手間なく申込が完了します。

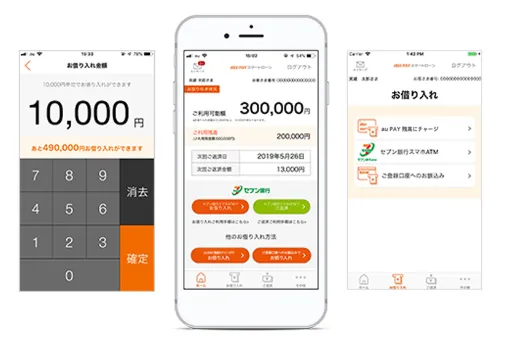

画像引用:auフィナンシャルサービス株式会社「会員さま専用サイト・専用アプリについて」

<対応機種>Android OS 5.0 以上を搭載した端末、iOS10以上を搭載した端末

手順2|銀行口座を登録して本人確認をする

au PAY スマートローンでは、申込手続き後、審査結果が通知される前に、借入や返済で使用する銀行口座を登録することで、本人確認をおこないます。

登録可能な銀行口座は、公式サイトの「ご利用可能な金融機関」で確認できます。

銀行口座が登録できない場合には、本人確認書類を提出する必要があります。提出書類は、以下いずれかの2点が必要です。

au PAY スマートローンの申込に必要な本人確認書類 |

- 運転免許証

- 運転経歴証明書

- パスポート

- 資格確認書

- マイナンバーカード(顔写真付き)

もし2点を用意できないときは、上記のうち1点と、現住所が記載された以下いずれかの書類1点が必要です。

現住所が記載されている書類※ - 住民票の写し |

- 国税・地方税の領収書または納税証明書/社会保険料の領収書

- 公共料金の領収書(電気、都市ガス、水道、NHK、固定電話)

※いずれも発行から6カ月以内のもの

また、au PAYスマートローンでの借入希望額が50万円を超える場合、もしくは他社借入総額が100万円を超えている場合は、収入証明書の提出も求められます。

手順3|審査結果が通知される

審査結果がメールにて通知されます。

申込から審査完了までの時間は、最短30分です。ただし、場合によっては結果通知までに数日かかることもあります。

メールに記載されているURLから審査結果確認ページにアクセスし、通過している場合は契約内容を確認のうえで契約を結びましょう。

手順4|アプリやATMで借入する

契約手続きが完了すると、すぐに借入を始められます。

au PAY スマートローンでは、以下の3つの借入方法が用意されており、都合に応じて選択可能です。

au PAY スマートローンの借入方法 |

- au PAY 残高へのチャージ

- 登録口座への振込

- セブン銀行スマホATM

セブン銀行スマホATMとは、au PAY スマートローンアプリを利用し、全国のセブン銀行ATMにてカードレスで借入ができるサービスです。

また、au PAY 残高にチャージすれば、au PAY加盟店などでそのまま支払いに利用できます。ただし、現金として出金したい場合は、220円の出金手数料がかかります(auじぶん銀行への出金は無料)。

au PAY スマートローンの申込条件

au PAY スマートローンに申込できるのは、以下の条件を満たしている人です。

ご自身が該当しているか、事前に確認しておきましょう。

au PAY スマートローンの申込条件 |

- 本人名義のau IDを持っている人

- 満20歳以上、70歳以下の人

- 定期収入のある人

- 携帯電話を持っている人

- 現住所が国内にある人

19歳以下や71歳以上の人、専業主婦(主夫)、無職の人などは申込ができません。

ただし、雇用形態の制限はないため、上記の条件を満たしていればパート・アルバイト、派遣社員、個人事業主なども申込が可能です。

また、au PAY スマートローンの申込にはau IDが必要ですが、auの回線契約がない人でも、入会金や年会費なしで登録できます。

よくある質問

まとめ

au PAY スマートローンで審査落ちした場合に考えられる主な原因は以下のとおりです。

審査落ちする7つの理由 |

- 安定した収入がないとみなされた

- 他社での借入が多すぎる

- 在籍確認が取れない

- 短期間に複数社へ申込した

- 信用情報に問題がある

- 過去にauのサービスで滞納などのトラブルを起こした

- 虚偽の申告をした

審査落ちしてしまった人は、上記の理由に該当するかどうかを確認したうえで対処法を検討しましょう。

総量規制や信用情報に問題がない場合は、再申込または申込先を変えることで借入ができる可能性があります。また、過去にauのサービスで滞納した経験がある人は、au PAY スマートローン以外の金融機関を検討したほうが良いでしょう。

審査結果を早く知りたい場合や借入を急ぐ場合は、大手消費者金融のカードローンが便利です。最短30分以内で借入できる可能性がある点に加え、WEB完結やカードレスに対応するなど、au PAY スマートローンに劣らない利便性も備えています。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

貸金業務取扱主任者・FP|村上敬

契約において「返済能力の調査」が法律で義務付けられています

貸金業法では、貸金業者に対し、融資をおこなう際の「返済能力の調査」を義務付けています。また、調査の結果、返済能力を超える契約を結ぶことは認められていません。そのため、融資をおこなう金融機関は、申込者の収入状況や信用情報などをもとに厳正な審査を実施します。