ショッピングローンの審査落ちの理由を解説|通らないときの対処法も紹介

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者

地方銀行に8年勤務し、住宅ローン・カードローン・フリーローンなど個人ローンの他、事業性融資・創業融資など幅広い業務を担当。貸金業務取扱主任者の資格を有する、100件あまりのフリーローン、住宅ローン数十件、その他に投資信託・個人年金・国債販売も取り扱った金融商品のプロ。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 審査に通るには「安定した収入」得ている必要がある

- 審査では信用情報だけでなく属性や他社借入状況なども確認される

- 審査基準の異なる他社カードローンであれば利用できる可能性がある

ショッピングローンの審査に落ちた際、「審査に通らない理由がわからない」「再申込に向けて具体的にどのような対策が必要なのか」と疑問を持つ人もいるでしょう。

結論、審査落ちの主な原因は「返済能力や信用力に問題がある」と金融機関に判断されることにあります。

この記事では、ショッピングローンの審査に落ちる理由を具体的に解説し、審査に通らないときにどのような対処法が必要か紹介します。

もし、早く資金が必要な人は、申込してから最短20分以内にお金を借りられるカードローンを検討してみましょう。

初回契約の人であれば、一定期間無利息で利用できるため、利息を抑えてお金を借りることができます。

| 商品 |

|

|

|

|

|---|---|---|---|---|

| 融資時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短9分 ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。 |

最短8分※1 | 最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 無利息期間 | 最大30日間※初回借入日の翌日から |

最大30日間※初回契約日の翌日から |

365日※2 | 最大30日間※初回契約日の翌日から |

| カードレス | 対応 | 対応 | 対応 | 対応 |

| 金利 | 年2.5~18.0% | 年3.0~18.0% | 年4.5~18.0% | 年2.4%~17.9% |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

ショッピングローンの審査に落ちる6つの理由

ショッピングローンの審査に落ちる理由の具体的な内容は、金融機関を問わず非公開とされています。

ただし、審査で返済能力や信用力の調査が実施されることや、申込時に申告する情報などから、審査に落ちる理由はある程度推測できます。

上記に該当する場合、返済能力や信用に問題があると判断される傾向にあるため、審査通過は困難です。

申込にあたっては審査落ちの理由に当てはまるものがないことを確認し、手続きに不備を出さないよう準備を整えて審査に臨みましょう。

理由1|収入が安定していない

ショッピングローンの審査では返済能力の調査や貸倒れリスクの判断がおこなわれるため、安定した収入がない人は審査で不利になります。

返済能力の調査貸倒れ

返済能力の調査貸倒れ収入が安定していないと「返済能力が低い」と判断される理由は以下の通りです。

収入が安定していないと返済能力が低いと判断される理由 |

- 無理なく毎月の返済を継続できるか疑問視される

- 滞納や貸倒れのリスクが高いと見なされる

収入が不安定だと不測の事態などで収入が減少した際に、返済が滞る・返済不能に陥るといったリスクがあります。金融機関はこの滞納や貸倒れのリスク回避のために、収入の安定性を重視し、返済能力を判断しています。

安定した収入の有無は、収入額の大きさではなく「毎月一定の収入を得ているか」という基準で判定されます。

フリーランスや個人事業主、経営者など、収入に波がある働き方をしている人は、年収が多くても審査で不利になる傾向にあるので覚えておきましょう。

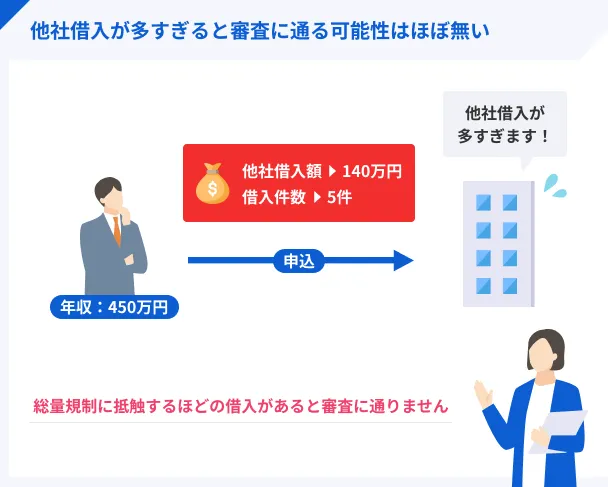

理由2|他社借入件数や借入額が多い

他社借入件数や借入残高が多すぎると、審査で返済能力が十分ではないと判断され、審査通過が難しくなるので注意が必要です。

| 他社借入件数が多い | 自転車操業の疑いが持たれる 多重債務に陥るリスクが高いと判断される 1社から十分な金額を借りる信用がないと見なされやすい |

|---|---|

| 他社借入残高が多い | 返済負担が重く、返済不能に陥る可能性が高いと判断される 滞納や債務整理による貸倒れリスク高いと判断される 病気や失業などの緊急時、返済不能になるリスクありと判断される |

なお、ショッピングローンは貸金業法の総量規制の対象ではないため、カードローンのように「年収の3分の1を超える借入はできない」といった規制は受けません。

ただし、他社借入件数や借入残高が多い場合、審査で不利になる点に変わりはないので注意しましょう。

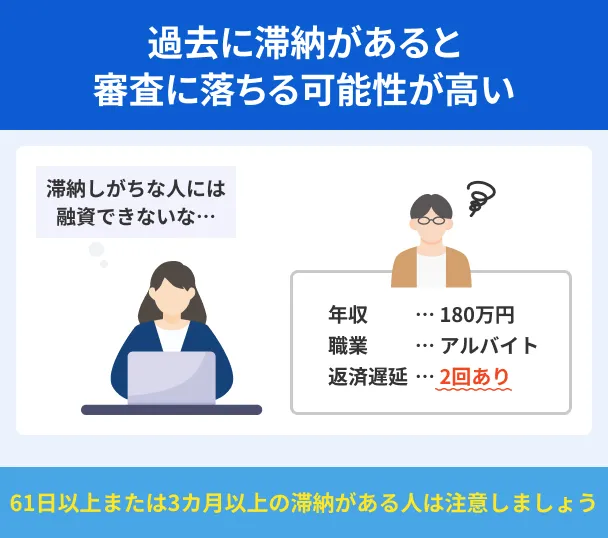

理由3|過去に滞納や債務整理などの問題を起こしている

過去に長期滞納や債務整理などの問題を起こしていると、返済能力や返済の姿勢に疑いを持たれ、審査に落ちてしまいます。

ショッピングローンの申込時に滞納や債務整理の有無は申告しませんが、審査の際に信用情報が照会されるため、金融機関に滞納や債務整理の事実は隠せません。

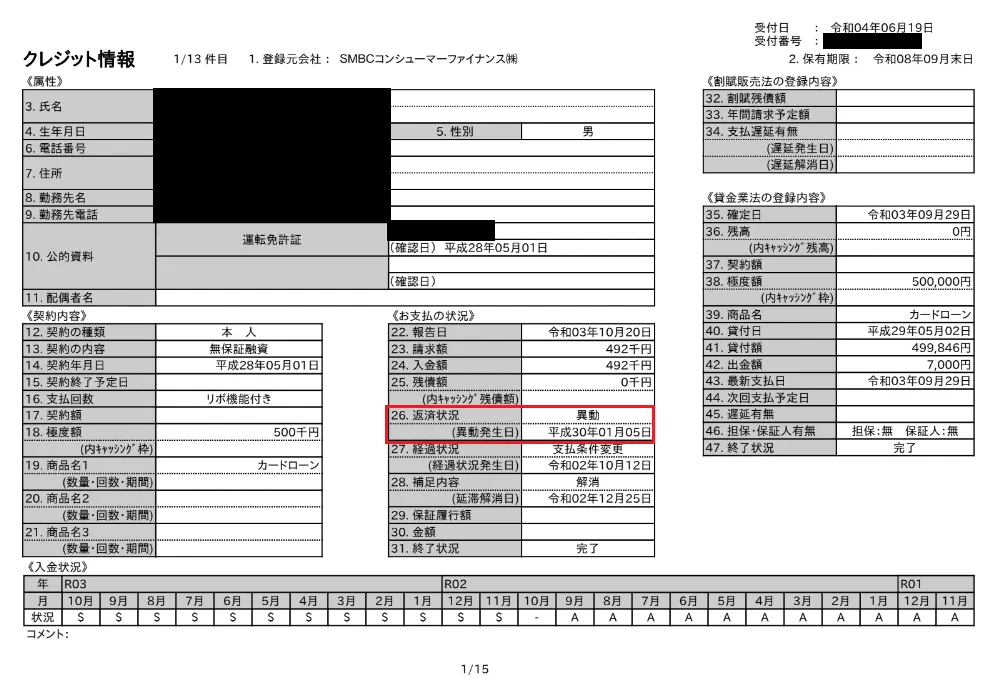

信用情報特に、返済日から61日以上または3カ月以上の長期滞納や債務整理などのトラブルは、信用情報に「異動情報」として登録されます。

異動・異動情報

信用情報に異動が登録されている期間は、ショッピングローンの審査通過はほぼ不可能と覚えておきましょう。

また、「異動情報(ブラックリスト)は5年で消える」という話をよく耳にしますが、実際には5年で消えるとは限らないので注意が必要です。

異動情報の登録期間は5年や7年など、起こしたトラブルや借入先、信用情報機関によって異なります。

異動情報の詳細については、以下の記事を参考にしてください。

理由4|短期間に複数の金融商品に申込をしている

短期間に複数の金融商品に申込をすると多重申込と見なされ、審査で返済能力に問題がある、貸倒れリスクが高いと判断される傾向にあるので注意が必要です。

審査で不利になる主な理由 |

- 複数の借入先を必要とするほど金銭に困っていると判断される

- 審査落ちを恐れて多重申込をしていると見なされる

- 将来的に多重債務に陥るリスクが高いと判断される

- 生活に困窮していて資金調達を急いでいると疑われる

多重申込の理由が上記にあてはまらなくても、金融機関は多重申込の事実から「申込者はお金に困っている」と判断する可能性があります。

ショッピングローンやカードローンなどの金融商品に申込した事実は、信用情報機関に6カ月程度登録されるので、金融機関に対してごまかしは効きません。

多重申込は金融機関に申告しなくても、審査落ちの原因になると覚えておきましょう。

理由5|申込の際に虚偽申告をした

申込の際に虚偽申告をすると、審査の過程で発覚する可能性が高く、審査落ちの原因になります。

虚偽申告が審査落ちの原因となる主な理由 |

- 信用が低く信頼関係を築けないと判断される

- 返済能力を隠す意図があると疑われる

- 詐欺未遂などの違法行為と見なされる

虚偽申告の事実が発覚した場合、金融機関は申込者に対し「信用できない」「法的リスクがある」と判断するため、審査通過が困難になります。

ショッピングローンの申込にあたって「年収や雇用形態などは、ごまかしてもバレないだろう」と考える人も多いでしょう。

しかし、審査では提出された書類の確認、在籍確認、信用情報照会などで申込者の情報を精査するので、虚偽申告はほぼ確実に発覚します。

虚偽申告は審査通過の可能性を下げるだけの行為だと正しく認識し、絶対におこなわないようにしましょう。

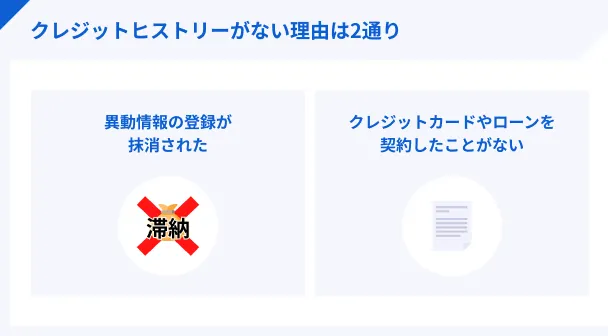

理由6|信用情報機関にクレヒスが登録されていない

信用情報機関にクレジットヒストリーが登録されていない場合、返済能力や信用力の判断材料に乏しいことから、審査で不利になる可能性があります。

クレジットヒストリー利用履歴がないことが審査で不利になる主な理由 |

- お金の借入・返済の実績を確認できない

- 利用履歴がないため返済能力や信用の判断が難しい

- 今までローンやクレジットを利用しなかったことに疑義をもたれる

- 過去に長期滞納や債務整理をしたのではと疑われる

クレジットヒストリーがまったくない場合、審査で重視される返済能力や信用力、ローンやクレジットの利用実績などの確認が難しく、審査で不利になる傾向にあります。

また、「過去に債務整理の経験があるのでは」と疑われるのも審査落ちの要因です。

▼「債務整理の経験があるのでは」と疑われる流れ

- 1|債務整理後、信用情報に異動情報が登録される

- 2|異動情報が登録されている期間は、カードやローンの契約・更新が困難

- 3|異動情報が登録されている期間、クレヒスが蓄積されない

- 4|クレヒスがない=債務整理をした可能性があると判断される

「クレジットカードやローンを利用したことがないのに、審査に通らなかった」という人は、クレジットヒストリーがないことが原因の可能性があるので覚えておきましょう。

ショッピングローンの審査に落ちた原因を確認する方法

ショッピングローンの具体的な審査基準や審査落ちの理由は、公正かつ正確な審査の実施のため非公開とされています。

しかし、審査に落ちた理由は以下の方法である程度の部分が推測できます。

審査に落ちた後「通らなかった理由がわからない」「落ちた原因がわからないので対策がとれない」といった悩みを抱く人は少なくありません。

悩みを解消して次の申込に備えるためにも、ここで紹介する方法で審査に落ちた原因を突き止めましょう。

方法1|信用情報機関に情報開示をする

過去に長期滞納や債務整理をした経験のある人は、信用情報機関に異動情報の登録が残っていないか、開示請求して調べましょう。

開示請求をした結果、信用情報に異動情報の登録が残っていた場合は、異動情報が審査落ちの原因だと推測できます。

金融取引に関する情報を取り扱う信用情報機関は、主に以下の3つです。情報開示の具体的な方法は、公式サイトで最新の情報を確認してください。

| 略称 | CIC |

|---|---|

| 運営 | 株式会社シー・アイ・シー |

| 登録情報 | 信販会社・消費者金融・クレジットカード・携帯電話など |

| 信用情報の登録期間 | 最長5年間 |

| 手数料 | 500円(オンライン) 1,500円(郵送) |

| HP | 公式サイト |

| 略称 | JICC |

|---|---|

| 運営 | 株式会社 日本信用情報機構 |

| 登録情報 | 信販会社・消費者金融・クレジットカード・各種銀行など |

| 信用情報の登録期間 | 最長5年間 |

| 手数料 | 1,000円(オンライン) 1,960円(郵送) |

| HP | 公式サイト |

| 略称 | KSC(JBA) |

|---|---|

| 運営 | 一般社団法人 全国銀行協会 |

| 登録情報 | 銀行・労働金庫(ろうきん)・信用金庫・JA(農協)など |

| 信用情報の登録期間 | 最長7年間 |

| 手数料 | 1,000円 |

| HP | 公式サイト |

ショッピングローンへ再申込をする際も、前回の申込の情報が登録されていないか事前に確認しておくと、多重申込を防げます。

各信用情報機関の特徴や加盟する金融機関、情報開示の流れなどは以下の記事で詳しく解説しているので、参考にしてください。

方法2|収入に対する返済の割合を確認する

審査で「返済の割合が収入に対して大きすぎる」と判断されると、審査通過は困難です。

信用情報に問題がないなど審査落ちの理由に心当たりがないときは、収入に対する返済の割合(以下、返済比率)を確認してみましょう。

一般的に返済比率が30~35%を超えてくると、審査では「返済の負担が重く、無理のない返済が難しい」と判断され、審査に通りにくくなる傾向にあります。

返済比率が35%だと、月々返済額は約11万7千円程度

※手取り額は、所得税の税率や保険料率、扶養家族の有無などによって異なります

※ボーナスなしを想定

上記は返済比率35%で試算していますが、毎月の手取りの約半数近くが返済に充てられており、無理のない返済とは言いがたい状態であることがわかります。

ショッピングローンに申込をする際は、返済比率が高いと審査通過が難しいとの認識が大切です。

方法3|申込手続きに不備がなかったか見直す

申込手続きに不備があった場合、不正申込と判断されて審査落ちする可能性があります。

審査落ちの原因を突き止めるには、記入ミスや不備などがなかったか見直しが大切です。

申込手続きでよくある不備や記入ミス |

- 申込フォームや記入欄の誤字脱字、入力ミス

- 必要書類の不足・不備、書類の期限切れ

- 必要書類の画像データの送信ミス

- 連絡先、勤務先電話番号の記入ミス

たとえば、誤字脱字など単純な入力・記入の間違いであれば、金融機関から確認や訂正依頼の連絡が入り、訂正後に手続きや審査が進みます。

しかし、年収や勤務先の情報を間違えて記入してしまうと、申告された情報と信用情報などが一致しないとして、虚偽申告を疑われるケースがあります。

勤務先の電話番号の記載ミスなども、電話による在籍確認がとれないなどの理由から、審査落ちの原因になりかねません。

審査に落ちた場合は、申込手続きに不備や間違いがなかったかを確認し、次の申込で同じミスをしないよう備えましょう。

ショッピングローン審査の通過率を上げる7つのポイント

ショッピングローンの審査の通過率を上げるポイントは、審査に落ちる理由を踏まえ、原因を排除する対策をとることです。

ここでは、以下の7つの対策・ポイントを具体的に解説します。

上記のポイントは、「申込条件をクリアする」「申込手続きの不備をなくす」「信用情報を良好に保つ」など、審査に落ちる要因を排除するのに必要な対策です。

7つのポイントを参考に、審査通過率を上げるための対策を実行しましょう。

ポイント1|収入を安定させる

ショッピングローンの審査では毎月の収入の変動が少ないほど、安定した収入があると見なされ有利になります。

「毎月の収入が一定でなく波がある」「2~3カ月ごとにまとまった金額の収入がある」など収入のブレが大きい場合は、収入を安定させることが大切です。

たとえば、リゾートバイトなどで年に数回まとまった収入を得ている人は、毎月決まった日に給料が支払われるアルバイトに切り替えるなど、安定した収入が得られる働き方に変えるのも一つの方法です。

また、フリーランスや個人事業主は、リピート受注による継続収入を増やす仕組みを作るなど、安定した収入を得る工夫をすると審査落ちの可能性を下げられます。

収入が不安定な人は、可能な限り安定した収入が得られるよう対策を立てましょう。

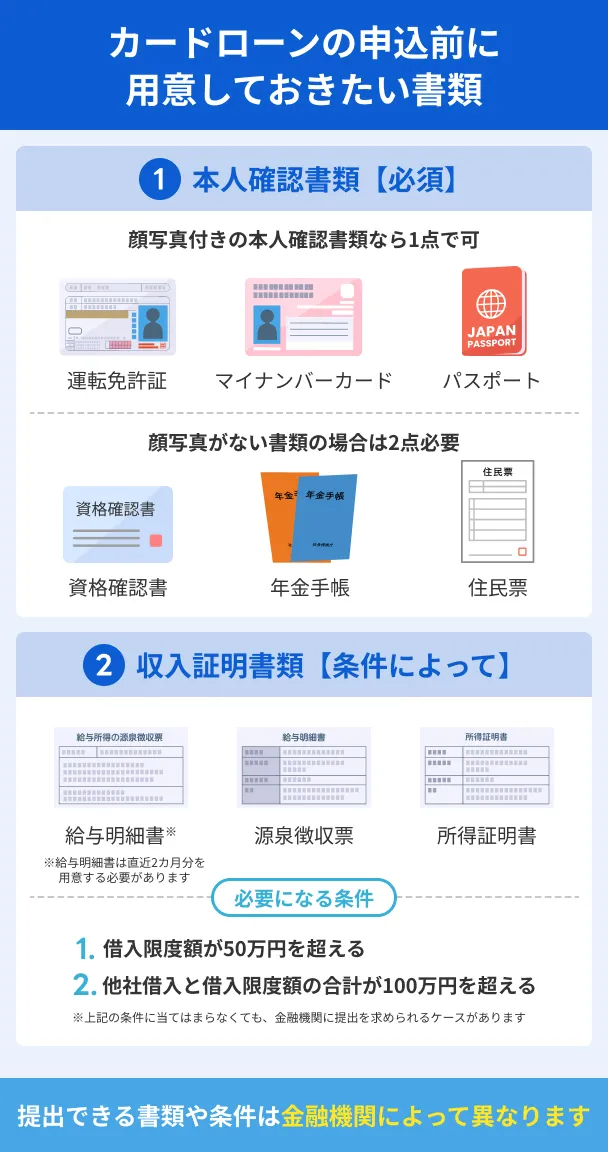

ポイント2|事前に必要書類の用意を済ませておく

ショッピングローンの申込をする際は、手続きや書類提出の不備を防ぐため、事前に必要書類の用意を済ませておきましょう。

手続き前に書類の準備が整っていれば、必要事項の記入も書類を見ながらおこなえるので記入ミスを防げます。

事前に書類が揃っていると提出前のチェックも念入りにできるので、間違った書類や期限切れの書類を提出するなどの不備もなくせます。

ショッピングローンの審査で必要となる書類は、以下のような本人確認書類が求められるのが一般的です。

ショッピングローンによって、求められる本人確認書類の種類は異なります。

申込にあたっては、実際に必要な書類を申込先の公式サイトで確認してから準備に入りましょう。

ポイント3|申込の際は正確な情報を提出する

申込の際に、「収入や勤続年数を多少水増しして申告した方が、審査で有利になるのではないか」と考える人は少なくありません。

しかし、虚偽申告は金融機関からの信用を失う行為でしかなく、審査落ちの原因になるので逆効果です。

確かに、収入や勤続年数が多い人は「返済能力が高い」と判断される傾向にあります。しかし、審査では返済能力だけでなく、信用も重視されることを忘れてはいけません。

金融機関から「信用できない申込者」と見なされないためにも、申込書には正確な情報をありのまま記入して提出しましょう。

ポイント4|同時に複数のローンや金融商品に申込をしない

ショッピングローンに申込をする際は、同時または短期間に複数の金融商品に申込しないことが大切です。

短期間にローンやクレジットカードなどに申込をしすぎると、以下のような理由から、審査通過が難しくなる可能性があります。

複数申込が審査に影響する主な理由 |

- 複数社に申込を急がねばならないほどお金に困っていると見なされる

- 多重債務に陥るリスクが高いと判断される

- 自転車操業をしているのではと疑念を持たれる

- 換金や犯罪に利用されるリスクが考慮される

ローンやクレジットカードの申込履歴は信用情報に登録されるため、短期間に複数社へ申込をした場合、金融機関に履歴が必ず把握されます。

たとえ、申込者が「お金に困っていない」「自転車操業をしていない」としても、金融機関は多重申込の事実をもって「返済能力が低い」「貸倒れリスクが高い」と判断する可能性が高くなります。

多重申込は審査通過の可能性を下げる原因となるので、ショッピングローンはほかの金融商品と同時期に申込をしないようにしましょう。

ポイント5|クレジットカードなど毎月の支払いに遅れない

審査で過去滞納をしていた事実が確認されると、「継続的な返済ができない」「滞納を繰り返す可能性がある」と判断され、審査落ちにつながる可能性があります。

返済能力や信用がない申込者と見なされないよう、毎月の支払いは必ず期日に実行しましょう。

滞納の情報が信用情報機関に登録される支払い(一例) |

- クレジットカード代金

- カードローンなどの各種ローン

- スマートフォン端末の割賦払いの代金

- 賃貸物件の家賃(保証会社を利用している場合)

- 日本学生支援機構の奨学金(返済が必要なもの)

上記の中でも、スマホ端末の割賦金や家賃、奨学金に関しては、滞納の情報が信用情報機関に登録されることを知らない人が少なくありません。

どのような支払いであっても、「決められた日に決められた金額を支払う、返済する」という約束を守らなければ、相応のデメリットを被ります。

「この支払いであれば、多少遅れても大きな影響はないだろう」など、根拠のない思い込みは危険です。毎月の支払いは確実に実行し、審査落ちの原因を作らないようにしましょう。

ポイント6|電話による在籍確認の対策をとっておく

ショッピングローンでは、審査の一環として電話による在籍確認がおこなわれるケースがあります。

出典: Orico Webクレジット 『よくあるご質問』本人確認や在籍確認の電話はありますか?

Web上、もしくは審査完了のお知らせメールにて契約内容を確認していただきます。 審査結果によっては電話確認、在籍確認をさせていただく場合もございます。

電話での在籍確認が実施されるかどうかは審査状況によって異なりますが、在籍確認が取れないと審査に落ちる可能性があるので、実施を前提に対策を取ることが大切です。

電話による在籍確認を成功させる対策 |

- 事前に同僚などに電話がかかってくることを知らせておく

- 自分が電話を取れる社用携帯や内線番号を申告する

- 事前に電話を取りやすい時間帯を指定しておく

在籍確認の対策については以下の記事で詳しく解説していますので、参考にしてください。

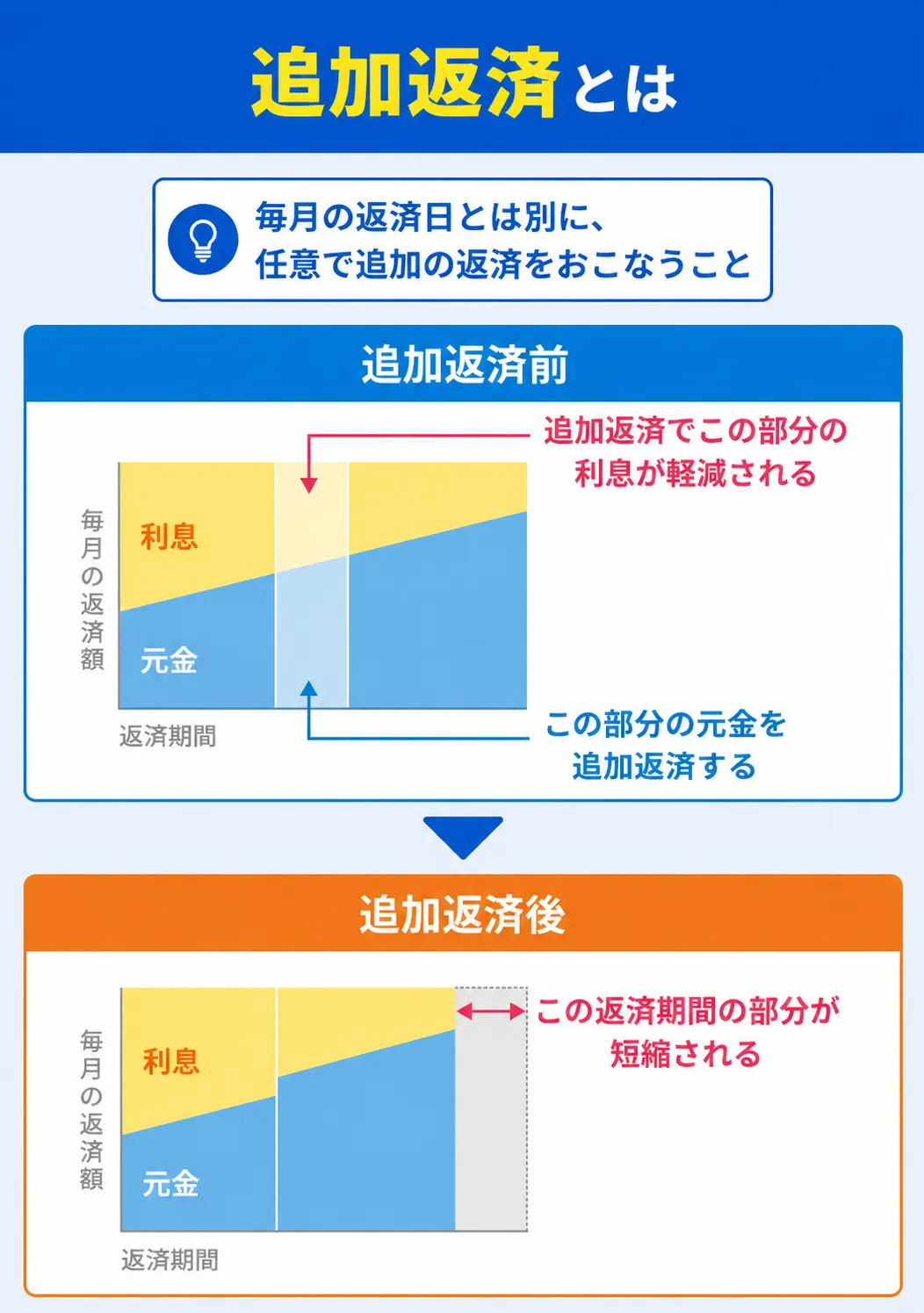

ポイント7|ローンやクレジットカードなどの追加返済をする

ローンやクレジットカードなどの追加返済は、借入残高を自分の経済状況に合わせて減らせるため、審査対策として有効です。

追加返済(随時返済・繰り上げ返済)審査では他社借入残高が多いほど審査通過が難しくなるので、お金に余裕があるときなどに追加返済をして、借入残高を減らしておくと良いでしょう。

追加返済はメリットのある返済方法ですが、以下のような注意点もあります。

追加返済の注意点 |

- 返済の方法によっては手数料がかかるケースがある

- 無理をして追加返済をすると手持ち資金が不足するおそれがある

追加返済は、毎月決まった日に実行される約定返済とは別の手続きとなるため、返済方法によっては都度手数料が発生する可能性があります。追加返済を検討する際は、手数料がかからない方法を選ぶことが重要です。

また、審査を有利にしたいという理由から無理な追加返済をしてしまうと、家計が圧迫されたり、約定返済のためのお金が足りなくなったりといった事態を招きかねません。

審査対策としての追加返済は、お金に余裕があるときにだけ実行しましょう。

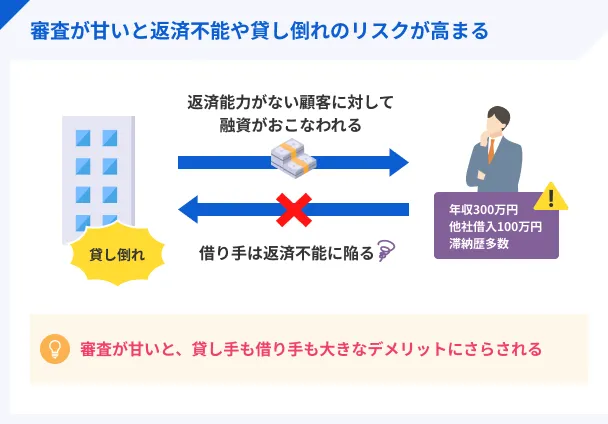

ショッピングローンの審査は甘い?審査で確認される4つの項目

結論として、ショッピングローンの審査では以下の4つの項目が綿密に調査されるため、甘いとは言えません。

上記の4項目が調査されるのは、申込者が借入した資金を返済し続ける返済能力を有するか確認するためです。

審査で確認される4つの項目は、非公開とされるショッピングローンの審査基準を推測する材料にもなります。

4つの項目と内容を確認し審査の基準に対する理解を深めれば、審査通過のための対策を立てやすくなるはずです。

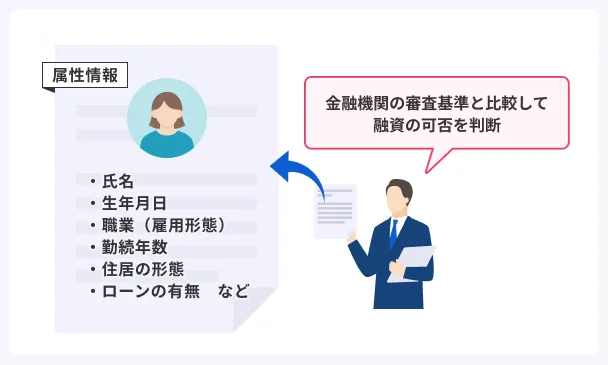

項目1|属性情報

金融機関は審査にあたり、属性情報の中の返済能力や信用にかかわる項目が自社の審査基準をクリアするか確認し、審査通過の可否を判断します。

ショッピングローンの審査で確認される主な属性情報には、以下があります。

ショッピングローン審査で確認される主な属性情報 |

- 氏名

- 生年月日

- 勤務先

- 雇用形態

- 勤続年数

- 年収

- 住所・居住年数

- 住所区分(賃貸・持ち家など)

- ローンや家賃支払いの有無

- 配偶者の有無・家族構成 など

属性情報からは申込者の返済能力や信用、貸倒れリスクが判断できるため、審査通過の可否を決める重要な基準となります。

たとえば、正社員や公務員は収入や雇用が安定しているため、信頼度や返済能力が高いと判断される傾向にあります。

一方、フリーランスや自営業の人は収入が不安定とみなされやすく、不測の事態の際に資産を取り崩すリスクがあるため、審査で不利になるケースが少なくありません。

一般的に、ショッピングローンは年収が高ければ有利と考えられがちですが、審査では属性情報が総合的に判断され通過の可否が決まると覚えておきましょう。

項目2|安定した収入の有無

ショッピングローンでは、完済まで毎月決まった金額が継続的に返済されるかという点が重視されます。年収の多さだけでなく、収入の安定性が重視されるのはこのためです。

収入の安定性を判断する要素としては、以下のようなものが挙げられます。

収入の安定性を判断する要素(一例) |

- 業種・職種

- 勤務先

- 勤続年数

- 給与の変動の有無

収入の安定性の判断では、年収の金額よりも上記のような要素が重視される傾向にあります。

たとえば、パートやアルバイトの人の中には「働き方や年収の額が、審査で不利になるのでは」と不安を抱く人が少なくありません。

しかし、勤続期間が6カ月以上などある程度あり、毎月ほぼ一定の収入を得ていれば「安定した収入を得ている」と判断されやすく、審査で不利になる可能性は低いと考えられます。

一方、高収入でも単発の仕事が多く収入のない月がある人などは、「収入に波がある=収入が不安定」と判断され、審査で不利になるケースがあります。

収入の安定性では、「毎月継続収入があるか」「雇用状況が安定しているか」「勤続期間がどの程度あるか」といった点が重視されると覚えておきましょう。

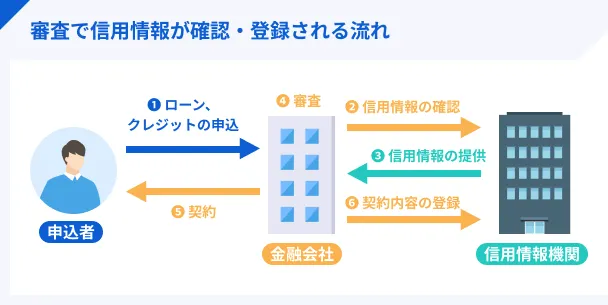

項目3|信用情報

ショッピングローンの審査では申込者の返済能力や信用力を確認するため、信用情報機関へ信用情報の照会をおこないます。

審査では信用情報が以下の流れで確認・登録されるため、ローンやクレジットの申込情報や支払い状況、利用記録などはごまかせません。

| 情報の種類 | 概要 |

|---|---|

| 申込情報 | ローンやクレジットの新規申込にあたり、金融機関が申込者の返済能力を調査するため照会した事実を表す情報 |

| クレジット情報 | 金融機関と申込者が過去に締結した契約内容や、支払い状況を表す情報 |

| 利用情報 | ローンやクレジットの利用途上において、金融機関が申込者の返済能力を調査するため照会した事実を表す情報 |

出典:CICが保有する信用情報||指定信用情報機関のCIC

※表内の「申込者」は「ショッピングローンの申込者」を指します

※1クレジット情報の「お支払状況に関する情報」の項目に該当

上記の情報に関しては、申込者が申告しなくても、金融機関は信用情報照会で確認・把握できると理解することが大切です。

なお、信用情報機関に登録される申込情報やクレジット情報などは、信用情報機関ごとに設定されている保有期間が経過すると破棄されます。

出典: よくあるご質問|指定信用情報機関のCICCICに登録されている信用情報は、どれくらいの期間登録されているのですか?

信用情報の種類毎に保有期間(登録されている期間)を定め、期間経過後には抹消しています。

長期滞納や債務整理をした場合は異動として情報が登録されますが、異動情報も保有期間経過後は抹消されるので覚えておきましょう。

項目4|他社借入状況

ショッピングローンの審査では、申告内容や信用情報の照会などを基に借入状況が確認されます。借入状況の確認は、主に返済能力の確認や過剰貸付の防止、利用限度額の決定のために実施されます。

ショッピングローンは貸金業法の総量規制の対象外のため、「借入は年収の3分の1まで」という制限は受けません。

しかし、総量規制が適用されなくても、以下の理由から他社借入状況は詳しく調査されます。

他社借入状況が審査で調査される理由 |

- 申込者の返済能力や信用リスクを評価するため

- 申込者の返済能力を超えた過剰貸付をしないため

- 貸倒れリスクを判断するため

ショッピングローンは、カードローンや目的別ローンよりも審査が甘いというイメージをもつ人は少なくありません。しかし、ほかの金融商品と同様に、他社借入状況については綿密に調査されているのを覚えておきましょう。

ショッピングローンの審査に再申込する場合の注意点

ショッピングローンに再申込をする際、何の対策も取らず無計画に手続きを取っても審査通過の可能性は上がりません。再申込をする場合は、以下の点に注意して申込手続きの準備を整えるのが大切です。

上記の注意点に気を付けて再申込の手続きをとれば、金融機関から多重申込を疑われたり、前回と同じ理由で審査を落とされたりするのを防げます。

2つの注意点を確認して、再申込の準備を万全に整えましょう。

注意点1|前回申込から一定の時間を空けてから申込をする

再申込をする際、前回申込から時間をおかずに手続きを取ってしまうと、多重申込と見なされる可能性があります。

再申込の手続きは、前回申込から最低6カ月空けてからおこなうのが無難です。期間を空ける理由は、ローンの申込情報が信用情報機関に6カ月保管されることによります。

| 登録される情報の内容 | 保管期間 |

|---|---|

| 本人を特定する情報(氏名、生年月日、電話番号及び運転免許証等の記号番号等)、並びに申込日及び申込商品種別等 | 照会日から6カ月以内 |

申込情報は、信用情報機関を問わず保管期間が経過すると抹消されます。抹消後は、信用情報が照会されても申込情報は確認できないため審査に影響は及びません。

再申込を検討する際は、多重申込と疑われないよう前回申込から6カ月間以上間を置き、一度に複数の金融商品に申込しないよう気を付けましょう。

注意点2|審査に落ちる要因を改善してから申込をする

再申込にあたっては、前回審査に落ちたときの状況や申込内容を見直し、審査落ちの原因を解消・改善した上で手続きすることが大切です。

審査に落ちる要因を改善する方法(一例) |

- 安定した収入を確保してから申込をする

- 追加返済をして他社借入件数・借入残高を減らす

- 多重申込をしない

- 良好なクレジットヒストリーを蓄積する

たとえば、他社借入残高が多かったのであれば、追加返済などを活用して借入残高を減らすなどの対策ができます。

また収入が不安定だった場合は、毎月継続した収入が得られるようになってから申込をするなどの対策が必要でしょう。

申込手続き自体は、審査に落ちた直後でも可能です。しかし、審査落ちの原因を解消しないまま再申込をしても、結果は同じだと考えられます。

再申込後に審査を通過するためには、審査落ちの原因を解消し、金融機関に返済能力や信用などのステータスが向上していることを示すことが大切です。

ショッピングローンの審査に落ちた場合の対処法

ショッピングローンの審査に落ちた際、「欲しいものを諦められない」「特定商品の購入チャンスを逃したくない」と考える人は少なくありません。

審査に落ちた後の再申込には6カ月程度の時間をおくことが推奨されますが、ショッピングローンのほかにも商品代金を用立てる方法はあります。

上記の中には、ショッピングローンよりも利便性が高い、金利が安いなどの特徴がある借入方法もあるので、比較検討すると良いでしょう。

商品代金を早く借りたい人|カードローン

冷蔵庫など日常的に使用する家電が故障した際や限定品の販売時など、「急いで商品代金を用意する必要がある」という場合は、最短即日融資に対応しているカードローンを利用するのも一つの手段です。

カードローンは担保・保証人不要が原則不要の個人向け融資サービスで、最短3~20分で借入ができます。

資金使途が限定されず、設定された利用限度額の枠内で借入・返済が可能なので、ショッピングローンよりも柔軟な使い方ができるのも特徴の一つです。

カードローンのメリット |

- 最短即日融資が可能

- 資金使途が自由なので柔軟な使い方ができる

- WEB上やATMから借入・返済ができる

カードローンの注意点 |

- 審査を通過しなければ契約や借入ができない

- 最短即日融資は金融機関ごとに定められた申込条件を満たす必要がある

プロミス|アプリローンの申込で最短3分融資が可能

プロミス

| 実質年率 | 2.5%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短3分※1 |

おすすめポイント

※1.お申込み時間や審査によりご希望に添えない場合がございます。

プロミスは、アプリだけで借入・返済が可能なアプリローンの申込で、最短3分融資が可能です。

公式アプリはApple、Androidのストアから簡単に入手でき、来店・郵送物なしのWEB完結で申込が完了するので、急いで融資を受けたい人に適しています。

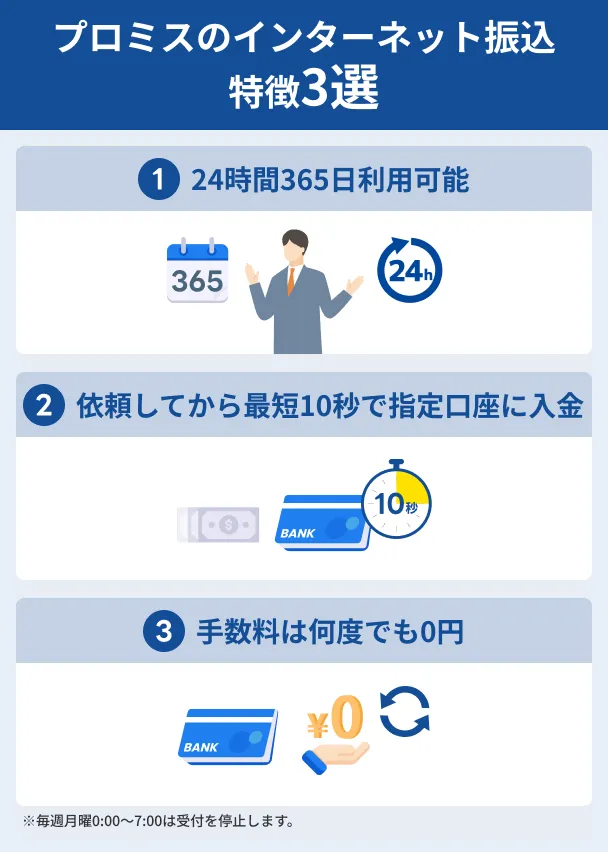

外出先で急いで商品代金を用立てたいときも、インターネット振込を利用すれば24時間365日、最短10秒で指定口座に入金されるので、商品の購入機会を逃しません。

ATMからの借入・返済にも対応しており、プロミスの店舗に設置されたATMだけでなく、三井住友銀行やコンビニの提携ATMからも借入可能です。

プロミスATM・三井住友銀行ATMは借入返済の手数料無料、提携ATM利用手数料は以下の通りです。

| 取引額 | 借入時 | 返済時 |

|---|---|---|

| 1万円以下 | 110円 | 110円 |

| 1万円超 | 220円 | 220円 |

アイフル|スマホで手続き完結 カードレス利用も可能

アイフル

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短9分 |

おすすめポイント

アイフルはWEBからの申込で、最短9分での融資が可能なカードローンです。

※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

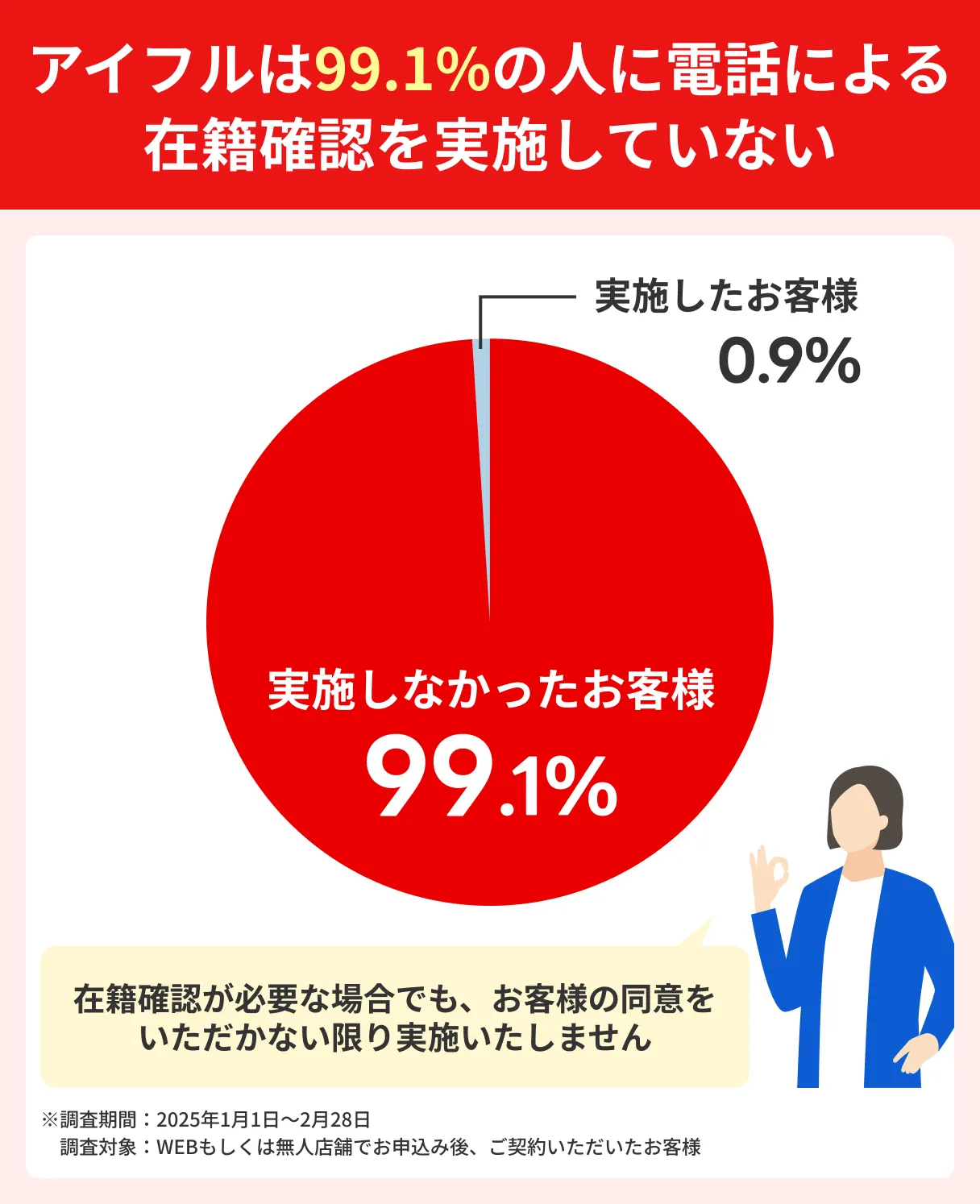

申込から借入・返済までWEB完結が可能、電話連絡は原則なしのため、急いでお金を借りたい人だけでなく、周囲にカードローンの利用を知られたくない人にも適しています。

アプリからの借入にも対応しており、モアタイムシステムに参加した金融機関の口座を持っていれば、24時間・土日祝日でも振込可能です。

モアタイムシステム家電の故障時など、急に商品購入の資金が必要となった際でも慌てずにお金を借りられます。

レイク|WEB申込限定の無利息期間サービスが充実

レイク

| 実質年率 | 4.5%〜18.0% |

|---|---|

| 限度額 | 最大500万円 |

| 融資時間 | Webで最短8分融資も可能!※ |

おすすめポイント

レイクはWEBからの申込で、最短8分融資が可能なカードローンです。申込は24時間365日いつでも手続きができ、21:00(日曜日は18:00)までに契約手続きが完了すれば、最短即日融資ができます。

契約後は、24時間いつでも以下の4つの方法で借入の申込ができるので、欲しい商品を購入する機会を逃さずに済みます。

レイクの4つの借入方法

| Payチャージ※ | 銀行振込 | スマホATM (セブン銀行) |

提携ATM (銀行・コンビニ) |

|

|---|---|---|---|---|

| 24時間受付 | ○ | ○ | ○ | ○ |

| カード不要 | ○ | ○ | ○ | カードが必要 |

| 手数料無料 | ○ | ○ | 1万円以下 110円 1万円超 220円 |

1万円以下 110円 1万円超 220円 |

出典:お借入れ方法|レイク公式サイト

※PayPayとレイクアプリを連携させ、PayPayマネーへチャージする借入方法です

レイクの特徴として見逃せないのが、はじめて&WEB申込で適用される無利息期間サービスの充実度です。

一般的なカードローンの無利息期間が30日程度であるのに対し、レイクは最大365日間または60日間の無利息期間となっています。

レイクの無利息は、利息をできるだけ押さえて欲しい購入したいというニーズを満たしてくれるサービスです。ローンを利用する際、金利や返済総額が気になる人は、レイクを検討すると良いでしょう。

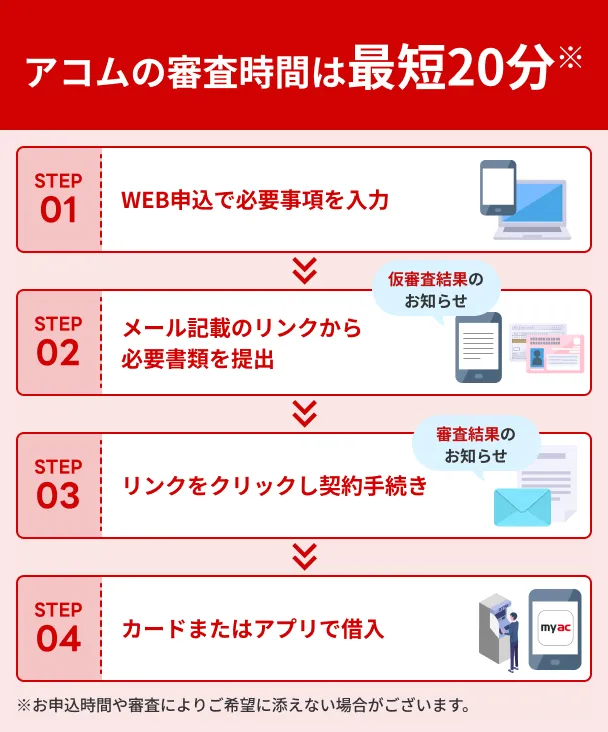

アコム|銀行が休みの土日祝日も最短即日融資が可能

アコム

| 実質年率 | 2.4%〜17.9% |

|---|---|

| 限度額 | 1万円〜800万円 |

| 融資時間 | 最短20分※1 |

おすすめポイント

※1.お申込時間や審査によりご希望に添えない場合がございます。

アコムは最短20分融資が可能なカードローンです。申込がWEB完結でき、カードレスであれば郵送物もないため、家族や周囲に知られずカードローンを利用したい人にも適しています。

アコムは銀行が休みの土日祝日も審査に対応しており、曜日を問わず最短即日融資が可能なのも特徴です。

契約後も、銀行振込であれば24時間365日・最短10秒で融資が受けられる(※)ので、不測の事態や急な出費にも柔軟に対応できます。

アコムATM・提携ATMからの借入・返済にも対応しているため、外出先で急に現金が必要になった際も、コンビニなどで焦らずお金を用立てられます。

※メンテナンスにより利用できない時間帯もあります。

※金融機関によって融資時間は異なります。

すでにカードを契約している人|クレジットカードのキャッシング

クレジットカードを保有している人は、カードに付帯しているキャッシング機能を利用してお金を借りるのも一つの手段です。

クレジットカードにキャッシング枠が設定されている場合、すでにお金を借りるための審査は完了しているので、改めて借入のための審査を受けずに済みます。

借入も、金融機関が提携しているコンビニATMやマルチメディア端末からおこなえるので、外出中に買い物のための現金が必要となったときなどにも対応できます。

クレジットカードのキャッシングのメリット |

- キャッシング機能が付帯していれば、審査なしで借入できる

- 外出時も提携ATMなどで借入できるので利便性が高い

クレジットカードのキャッシングの注意点 |

- カードローンなどほかのローンと比較して限度額が低い傾向にある

- キャッシング枠が設定されていない場合は、申込と審査通過が必要

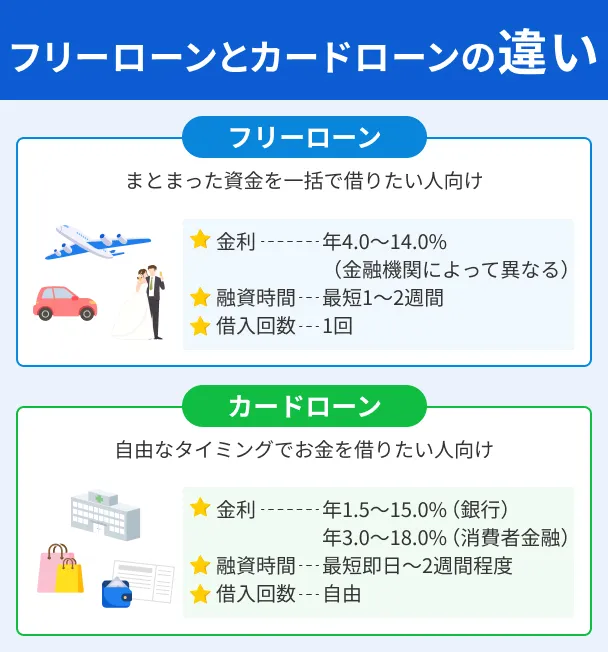

計画的に返済を進めたい人|フリーローン

フリーローンは目的別ローンの一つで、住宅ローンやマイカーローンと異なり、資金使途が原則自由という特徴があります。ショッピングにも利用できるので、ショッピングローンの代替手段としての選択も可能です。

カードローンとの大きな違いは、利用限度額の範囲内で何度でも借入返済ができるカードローンに対し、借入回数が契約時の1回のみに限定されていることです。

追加で資金が必要な際は別口の申込と審査が必要なので、「完済まで次の借入はしたくない」「計画的に返済を進めたい」といった堅実派の人に適したローンと言えるでしょう。

フリーローンのメリット |

- 資金使途が原則自由でショッピングに使える

- 利用限度額によってはカードローンより金利が低い

- 借入回数が1回限定なので計画的に返済できる

フリーローンの注意点 |

- 借入回数が1回のため、追加借入ができない

- カードローンと比較して審査に時間がかかる傾向にある

審査なしでお金を借りたい人|質屋での借入

質屋は、ブランド品や時計などの物品を担保にしてお金を借りられます。審査不要で即日現金化が可能なので、審査なしでお金を借りたい人に適しています。

返済期限内に利息と元本を返済すれば担保は手元に戻るので、「買い物のためのお金が急ぎ必要だが、短期返済の目処はたっている」というケースで役立つ方法だと言えるでしょう。

質屋を利用するメリット |

- 審査不要で即日お金が借りられる

- 借入返済の情報が信用情報に登録されない

- 期限内に返済すれば担保が戻ってくる

質屋を利用する際の注意点 |

- 担保がないと利用できない

- 返済期間を過ぎると担保が返却されない

- ショッピングローンと比較して金利が高め

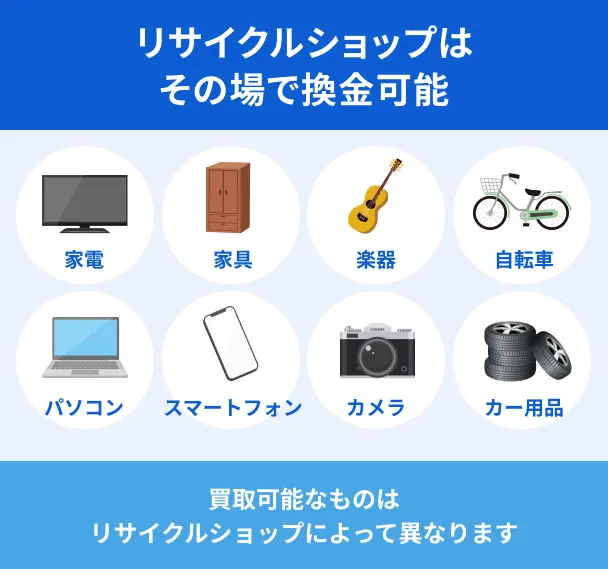

処分できる不要品がある人|リサイクルショップ

お金を借りる方法ではありませんが、リサイクルショップやフリマアプリで不要品を売却するのも、商品購入代金の調達方法の一つです。

実店舗型のリサイクルショップであれば、不要品を持ち込んだその日に現金化ができるので、急いで現金が必要という際に有効な手段となります。

また、フリマアプリを活用すればスマホ一台で出品ができ、リサイクルショップよりも高値で品物が売れる可能性があります。

近年は、出張買取や宅配買取など便利に利用できる方法も多いので、資金調達の手段として気軽に活用すると良いでしょう。

リサイクルショップのメリット |

- 店舗持込や出張買取は即日現金化が可能

- 不要品でも高値がつく可能性がある

- さまざまなジャンルの商品を一度に売れる

リサイクルショップの注意点 |

- 品物によっては買取不可のケースがある

- フリマアプリや宅配買取は送付に手間がかかる

- 送料や手数料が発生する場合がある

よくある質問

まとめ

本記事では、ショッピングローンの審査に落ちる理由や、審査の通過率を上げる7つのポイントなどを中心に解説しました。

金融機関は審査基準や審査に通らない理由を公開していませんが、申込条件や申込時に申告する情報などから、審査でどのような項目が確認されているか推測することが可能です。

また、審査で収入の安定性や滞納・貸倒れのリスクが調べられることから、審査落ちの原因もある程度絞れます。

審査で確認される項目や審査落ちの原因が理解できれば、再申込時に具体的にどのような対策を取れば良いのかわかります。

「審査に通過できなかった理由がわからない」「審査に通る可能性を上げる対策を取りたい」という人は、本記事の内容をぜひ参考にしてみてください。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可