クレジットカードの増額審査に落ちる原因は?有効な打開策を紹介

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者

地方銀行に8年勤務し、住宅ローン・カードローン・フリーローンなど個人ローンの他、事業性融資・創業融資など幅広い業務を担当。貸金業務取扱主任者の資格を有する、100件あまりのフリーローン、住宅ローン数十件、その他に投資信託・個人年金・国債販売も取り扱った金融商品のプロ。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 増額で審査落ちする理由はある程度推測できる

- 対策すれば限度額増加の可能性が高まる

- 急ぐ場合はカードローンを利用するのも有効

クレジットカードの増額とは、ショッピング枠またはキャッシング枠で使える利用限度額を増やすことです。

増額の審査に落ちてしまい、「支払いが控えている」「利用限度額が足りない」と困っている人もいるのではないでしょうか。

増額で審査落ちする理由として、主に以下の7つが挙げられます。

クレジットカードの増額審査に落ちてしまう理由 |

- 利用中に長期滞納などのトラブルがあった

- 勤続年数があまりにも短い

- 利用期間が極端に短い

- 入会時より収入が減った

- 信用情報に問題があった

- リボ払い残高や他社借入額が多い

- 虚偽の申告をした

増額審査に落ちてしまった人の中で、上記の項目に当てはまらない場合は、別のクレジットカードへの申込を検討しましょう。

クレジットカードの増額審査に落ちる7つの理由

クレジットカードの増額審査において、実際にどのような基準で判断されているのかを正確に把握することはできません。

しかし、審査落ちしてしまう理由はある程度絞り込めます。増額申請したものの審査落ちしてしまった人は、以下に当てはまらないかを確認してみましょう。

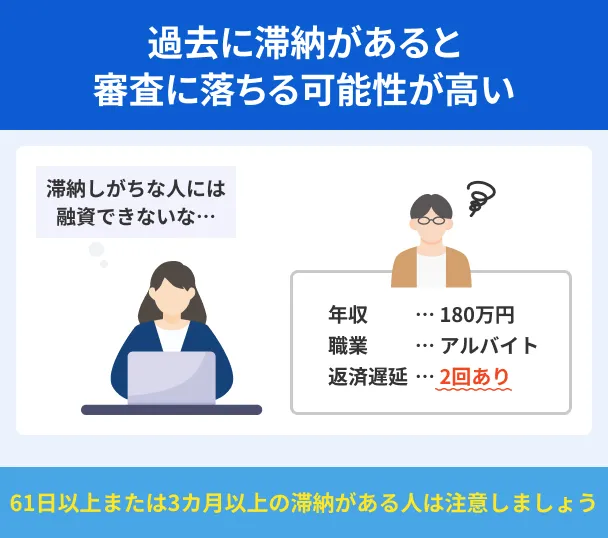

理由1|利用中に長期滞納などのトラブルがあった

クレジットカードの増額審査の特徴は、これまでの利用実績が重視される点です。

たとえば、クレジットカードの利用中に支払いを複数回滞納したことがある場合、「また滞納するリスクがある」とみなされ、審査に通りにくくなります。

反対に、毎月遅れることなく確実に利用代金を支払っていれば、信用力があると判断される材料となるでしょう。

理由2|勤続年数があまりにも短い

増額審査に落ちてしまう理由として、勤続年数があまりにも短いケースが挙げられます。

たとえば、クレジットカードの入会時に働いていた会社から転職し、1カ月程しか経っていない状況だと、「収入が安定していない」「すぐに離職する可能性がある」などとみなされ、審査落ちしてしまう可能性があります。

増額をそれほど急いでいない場合は、一定期間の勤務実績を積んでから申込を検討しましょう。

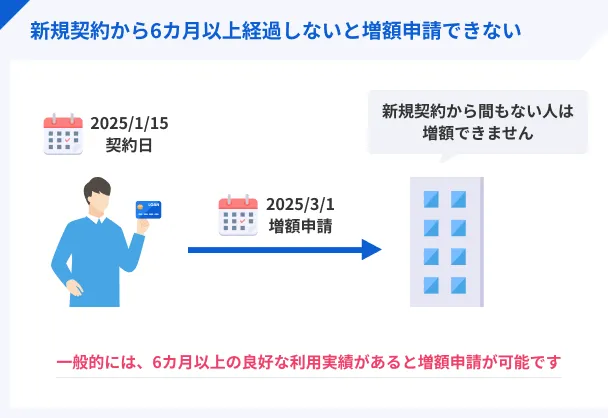

理由3|利用期間が極端に短い

利用期間が極端に短い場合も、クレジットカードの増額審査に落ちてしまう理由として挙げられます。

クレジットカードを発行して間もないうちは、利用実績が少なく、「毎月きちんと支払ってくれるかどうか」を判断する材料に欠けるためです。

カード会社によっては、発行後一定期間が経過しなければ増額申込ができない場合もあります。

増額を希望する場合は、最低でも半年~1年程度の利用実績を積み上げたうえで申込するのが望ましいでしょう。

理由4|入会時より収入が減った

申込者の支払能力が低下しているケースも、審査落ちにつながる要因のひとつです。

カード会社は、利用者の支払能力の範囲で利用限度額を決定します。

そのため、増額審査でも、利用代金を毎月きちんと支払っていけるだけの収入があるかどうかは重要なポイントです。

たとえば、入会時よりも収入が低下していると、増額審査に通過できない場合があります。

また、会社員からフリーランスに変わったなど、働き方が変わった場合も審査に影響する可能性が考えられます。

理由5|信用情報に問題がある

現在利用中のクレジットカードだけでなく、ほかのクレジットカードやローンの取引状況も、「信用情報」を介して確認されます。

信用情報

信用情報信用情報は「信用情報機関」に登録されており、カード会社やローンを提供する金融機関が審査の際に照会する仕組みです。

出典: 日本信用情報機構(JICC)信用情報機関とは

信用情報機関は、加盟する金融会社から登録されるローンやクレジットに関する信用情報を管理・提供することで、消費者と金融会社の健全な信用取引を支えています。消費者が金融会社にローンやクレジットの利用申込をすると、金融会社は、申込をした消費者の返済能力に応じた適切な審査(信用供与)を行います。

そのため、信用情報に滞納などの「異動情報」が登録されていると、審査を通過するのが困難になると考えておきましょう。

異動情報とは、信用情報に登録されるネガティブな情報のことで、主に以下が該当します。

異動情報が登録されるケースの例 |

- ローンやクレジットカードを長期滞納した

- 規約違反によって強制解約された

- 保証会社による代位弁済がおこなわれた

- 債務整理をおこなった

貸金業務取扱主任者・FP|村上敬

自身の信用情報は開示請求によって確認できます

異動情報が登録されているか不安な人は、信用情報機関に開示請求すれば、自身の信用情報の内容を確認できます。手続き方法や手数料は信用情報機関によって異なるため、各機関の公式サイトなどを確認しましょう。

理由6|リボ払い残高や他社借入額が多い

リボ払い・分割払いを利用している人や、カードローンなどの借入がある人は、その残高が多すぎると「支払いが滞る可能性がある」とみなされ、増額審査で不利に働く可能性があります。

クレジットカードには2つの枠があり、審査基準や利用限度額の決まり方が異なります。

| 枠 | 概要 | 利用限度額の決まり方 |

|---|---|---|

| ショッピング枠 | 商品やサービスを後払いで購入する枠 | 支払可能見込額(割賦販売法)などをもとに決定される |

| キャッシング枠 | 現金を借入する枠 | 総量規制(貸金業法)の範囲内で決定される |

支払可能見込額とは、クレジットの支払いができると見込まれる1年間あたりの金額のことです。

上記のとおり、リボ払いや分割払いの残高が多いと支払可能見込額が低くなり、増額ができない可能性があります。

一方、キャッシング枠は「総量規制」により、原則として年収の3分の1以下に設定される仕組みです。

そのため、カードローンやクレジットカードのキャッシングで年収の3分の1近くの借入がある場合、増額審査に落ちる可能性があります。

理由7|虚偽の申告をした

新規申込時と同様に、虚偽の申告をした場合は審査に通過できない原因となります。

クレジットカードは、「利用者が後日代金を支払ってくれる」という「信用」に基づく契約です。

年収や勤務先、借入額などを虚偽申込すると、カード会社からの信用を失い、増額できないだけでなく、利用中のクレジットカードが停止されるなどの影響が生じる可能性もあります。

クレカの増額審査に落ちてカードローンに申込した佐藤さんの体験談

佐藤さんは、多いときは6枚のクレジットカードで借入やショッピングをしていました。

その後、29歳のころに旅行系の会社に転職。海外出張の費用を一時立て替える必要があったため楽天カードの増額を試みますが、審査に落ちてしまいます。

キャッシングの使いすぎで楽天カードの増枠審査に落ちる

マネット

編集者

佐藤さん

佐藤さんが利用していたクレジットカード |

- 楽天カード

- イオンカード

- ANAカード

- 東急カード

- セゾンカード

- ビューカード(キャッシング枠なし)

SMBCモビットの「勤務先への連絡なし」と「審査スピード」に惹かれる

審査結果のメールは申込当日に届いた

より詳しいインタビュー内容は、以下の記事から確認できます。

SMBCモビット

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短15分※1 |

おすすめポイント

クレジットカードの増額で審査落ちした場合の打開策

クレジットカードの増額審査に落ちてしまった人のなかには、生活費などの支払いにお金が必要で、「今の利用限度額では足りない」と感じている人もいるでしょう。

まずは考えられる理由を整理し、それに応じた対処法を検討することが大切です。

増額審査に落ちた場合に検討できる主な打開策は、以下のとおりです。

ほかのクレジットカードに新規申込する

増額審査に落ちてしまった場合は、ほかのクレジットカードへ新規申込するのも手段のひとつです。

利用中のクレジットカードで増額できなかった場合でも、他社クレジットカードを新規発行できる可能性があります。

ポイント還元率が高いプロミスVisaカード、最短20分発行が可能なACマスターカード、タッチ決済対応のモビットVISA-Wは、利用者数も多く審査も最短3~20分で完了します。

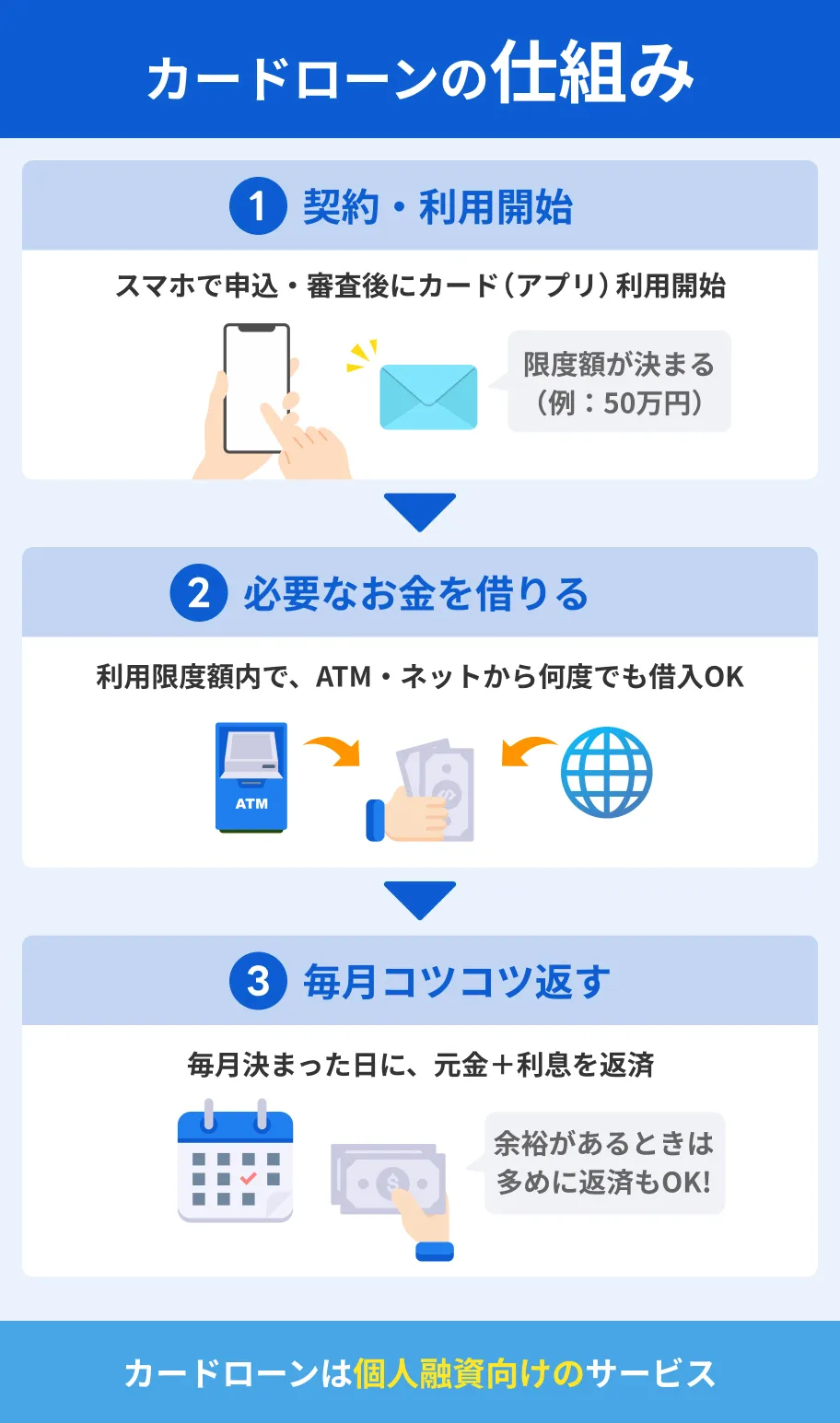

急ぐ場合はカードローンを利用する

「家電が故障した」「今月の家賃を支払わなければならない」などで急ぐ場合は、カードローンの利用も検討しましょう。

カードローンとは、あらかじめ設定された利用限度額の範囲で繰り返し借入が可能なローン商品です。

主に銀行や消費者金融などが提供しており、金融機関によっては最短即日融資にも対応しているため、急な出費で一時的に手元のお金が足りない場合に役立ちます。

事前に借入できるかが分かる

事前に借入できるかが分かる

良好な利用実績を積み上げる

前述のとおり、クレジットカードの増額審査では、これまでの利用実績が重視されます。

増額を急いでいない場合は、一定期間しっかり利用実績を積み上げることが効果的です。明確な基準はありませんが、一般的には半年~1年程度の間、良好な利用実績を積むのが望ましいでしょう。

クレジットカードを定期的に利用して毎月期日どおりに支払い、ほかのクレジットカードやローンでも滞納などがなければ、カード会社からの信用が高まり、増額しやすくなる可能性があります。

期間を空けて再申込する

一度増額の審査に落ちてしまったクレジットカードでも、再申込は可能です。

ただし、すぐに申込しても同じ結果になる可能性が高いため、一定期間を空けてから再申込しましょう。また、カード会社によっては、前回の申込から一定期間が経過しないと再申込ができないケースもあります。

再申込までの間に利用実績を積み上げるとともに、安定した職に就く、借入がある人は返済を進めるなどの対策をしましょう。

よくある質問

まとめ

クレジットカードの増額審査に落ちた場合、まずは理由を明らかにすることが大切です。一般的には以下のような理由が考えられます。

増額審査に落ちる理由を再確認 |

- 利用中に長期滞納などのトラブルがあった

- 勤続年数があまりにも短い

- 利用期間が極端に短い

- 入会時より収入が減った

- 信用情報に問題があった

- リボ払い残高や他社借入額が多い

- 虚偽の申告をした

安定した収入があり、信用情報に問題がない場合は、一定の利用実績を積み、再申込することで通過できる可能性があります。

また、急ぐ場合は、ほかのクレジットカードに申込するのも選択肢のひとつです。

カード会社や金融機関によって審査基準が異なるため、増額審査に落ちた人でも利用できる可能性があります。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

貸金業務取扱主任者・FP|村上敬

キャッシング枠の増額は収入証明書類が必要な場合があります

キャッシング枠(現金を借入する機能の利用限度額)の増額を申込する際、収入証明書類の提出が必要となる場合があります。カード会社によって異なりますが、給与所得者は一般的に源泉徴収票や給与明細書(直近2カ月分)などを提出するため、転職後間もない場合はこれらの書類を用意できず、申込できない可能性があります。