JPバンクカードで滞納するリスクと払えない時の解決策

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- JP BANK カードを滞納すると強制解約となる場合がある

- 滞納すると信用情報に登録される

- 大手消費者金融カードローンに最短即日にお金を用意できる

JP BANK カードは、ゆうちょ銀行のキャッシュカードとしても使えるクレジットカードです。キャッシュカード一体なので、カード枚数を増やしたくない人にも適しています。

しかし、締日や支払日を意識しないまま使うと「いつの間にか請求額が高額になっていた」ということも少なくありません。場合によっては、滞納してしまうことも。

滞納すると、強制解約となる場合があります。ゆうちょ銀行を使っている人からすると、大きな痛手になることは間違いないでしょう。

そこで本記事ではJP BANK カードで滞納をするリスク、払えないときの対処法を紹介します。

【緊急】今もうカード請求額が払えない人は…

現時点で返済に充てるお金がない…

すでに返済に充てるお金が足りない場合、何もせずにいると状況は悪化するばかりで、1日でも早く手を打つ必要があります。結論、何とかしてお金を準備するのが根本的な解決であり、その手段として適しているのがカードローンです。

たとえばテレビCMでおなじみの「プロミス」のような有名なカードローンであれば、最短で当日中にお金を借りられて、しかも30日間の利息が発生しません。100万人以上の利用者がいるので安心、1万円~50万円程度のお金が要る場合は検討してみてください。

プロミス

| 実質年率 | 2.5%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短3分※1 |

おすすめポイント

※1.お申込み時間や審査によりご希望に添えない場合がございます。

JP BANK カードとは

JP BANK カードは、ゆうちょ銀行のキャッシュカードと一体になっているクレジットカードです。

JP BANK カードは、キャッシュカードと兼用できるため財布をすっきりさせられます。ゆうちょ銀行をメインとして使っているのであれば、特に重宝するクレジットカードといえるでしょう。

画像引用:JP BANK カード

JP BANK カードの締日と支払日

JP BANK カードの締日と支払日は、以下のとおりです。

| ブランド | 締日 | 支払日 |

|---|---|---|

| VISA | 月末 | 翌月26日 |

| MasterCard | 月末 | 翌月26日 |

| JCB | 15日 | 翌月10日 |

支払日が土・日・祝日の場合は、翌営業日になります。常に支払日と締日を意識し、滞納しないように心がけましょう。

JP BANK カードの利用代金を滞納するリスク

機能性に優れたJP BANK カードですが、一般的なクレジットカードと同じように、滞納時はさまざまなリスクが発生します。

滞納が続くと、おおむね以下のような流れでことが進んでいきます。

クレジット代金を滞納した際の流れ |

- 再引落日を案内する書面が届く

- 電話による支払いの督促

- 連絡がつくまで督促電話が続く

- 強制解約

- 一括支払の督促状が裁判所から送付

各流れで発生し得るリスクについて、確認しておきましょう。

JP BANK カードが利用停止となり遅延損害金が発生する

滞納するとJP BANK カードは利用停止となり、クレジットカードとしての機能を失います。JP BANK カードで会計をしようとしてもエラーとなり、決済が完了しないので注意しましょう。

また、滞納したその日から遅延損害金という違約金が発生します。

遅延損害金

遅延損害金遅延損害金は毎日発生するので、滞納が続くほど支払額が多くなります。JP BANK カードの支払いを滞納した場合は、少しでも早く返済を進めましょう。

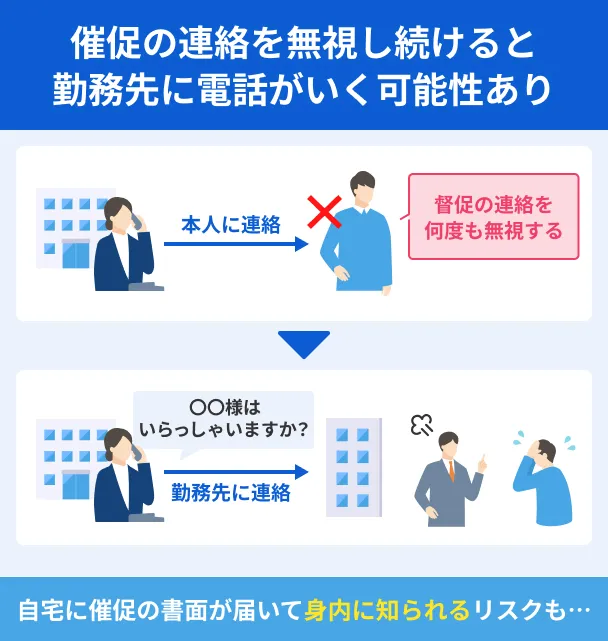

自宅や勤務先に連絡が来る

続いて、申込時に登録した番号に督促の電話連絡があります。督促電話は、支払日を過ぎている旨を通知し、入金を促すといった内容です。

無断滞納はカード会社からの信用を損ねる行為となるため、催促の電話は無視しないようにしてください。

「すぐに返すからわざわざ出ても意味ない」と考えて電話対応をしなかった場合でも、信用・信頼に大きく影響します。

クレジットカードの契約というのは信用や信頼によって成り立っているので、連絡を無視してしまうと、その後の契約内容に悪影響が出る可能性も考えられます。

そのため、電話がかかってきたら出る、不在着信に気付いたらかけなおす、という対応をしましょう。

強制解約や一括請求の措置がとられる

長期間滞納状態が続くと、利用していたJP BANK カードは強制解約となり、返済できなかった金額を一括請求されます。

それでも支払いができないと、最終的にはカード会社から訴訟を起こされ、財産を強制的に差押えられます。

滞納状態を続けても、支払いから逃れられません。支払いが遅れるほど状況は悪化するため、できるだけ早く対処しましょう。

信用情報に問題が生じる

JP BANK カードで長期滞納してしまった場合、信用情報機関に滞納した履歴が登録されます。

信用情報信用情報機関JP BANK カードに限らず、すべてのクレジットカード、ローン商品は信用情報機関の情報をもとに審査をおこなっています。

信用情報機関に滞納した履歴が登録されてしまうと、今後の審査で不利になります。

今後クレジットカード・ローン契約に支障をきたさないためにも長期滞納は避けて、できるだけ早く支払いしましょう。

JP BANK カードを滞納したときの対処法

JP BANK カードを滞納したときの対処法は、以下のとおりです。

滞納したときは「できるだけ早く返済をする」ことが大切です。もし支払うお金がない場合は、お金を借りたり専門機関に相談したりすることも一案となります。

対処法1:JP BANK カードデスクに連絡する

まずはJP BANK カードデスクに連絡しましょう。すぐに支払える場合でも、連絡は必須と考えてください。

クレジットカードというのは信用・信頼によって契約している部分が大きいため、「信用できない」と判断されてしまえば強制解約になってしまいます。

そのため、まずはJP BANK カードデスクに連絡し、「いつまでに返済できるのか」「どれくらい返済できるのか」などを相談しましょう。

JP BANK カードデスク |

- フリーコール:0120-933-000

- 携帯電話・PHS等からのお問い合わせ

- 東京:03-6627-4045

- 大阪:06-6445-3206

対処法2:お金を借りて返済する

お金を借りて返済するというのも一つの手です。お金を借りて、JP BANK カードの支払いに充てることで、一時的に滞納を免れます。

特に消費者金融カードローンは「無利息期間」というものがあり、この期間内は利息が発生しません。

そのため、場合によっては利息を一切発生させることなく、滞納の問題を解決できます。

上手にカードローンを活用して、滞納を避けましょう。

アコム│利用者数の多さは業界でもトップクラス

アコム

| 実質年率 | 2.4%〜17.9% |

|---|---|

| 限度額 | 1万円〜800万円 |

| 融資時間 | 最短20分※1 |

おすすめポイント

※1.お申込時間や審査によりご希望に添えない場合がございます。

※営業貸付金残高を有する口座数。DATA BOOK(2026年3月期第1四半期決算)から引用

アコムは申込から最短20分の即日融資※が可能だったり、返済日を任意の日付に設定できたりする

ため、こうした利便性の良さも多くの人に選ばれる理由になっていると考えられるでしょう。

なお、JP BANK カードの支払いに間に合わせたければ、振込融資を受けると良いでしょう。楽天銀行への振込であれば、利用日時を問わず最短10秒で入金されます。

そのほかの金融機関についても、以下のように最短1分で振込が完了します。

| 金融機関 | 受付時間帯 | 振込スピード |

|---|---|---|

| 楽天銀行 | 0:10~23:49 | 受付完了から10秒程度 |

| 三菱UFJ銀行 三井住友銀行 ゆうちょ銀行 みずほ銀行 |

月曜~金曜:9:00~17:29 | 受付完了から1分程度 |

| その他の金融機関 | 月曜~金曜:9:00~14:29 | 受付完了から1分程度 |

知名度・利用者数で選ぶなら!

知名度・利用者数で選ぶなら!

プロミスは最短3分の即日融資が可能

プロミス

| 実質年率 | 2.5%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短3分※1 |

おすすめポイント

※1.お申込み時間や審査によりご希望に添えない場合がございます。

マネット編集担当/キャッシングガイド

奥山 裕基

プロミスは顧客満足度の高い消費者金融です。申込の際に不安な点を問い合わせた際、とても丁寧に対応してもらった、といった口コミがありました。直接スタッフから説明をしてほしい人にとって、最適な消費者金融と言えるかもしれません。

プロミスは、融資スピードに優れているカードローンです。最短3分で融資を受けられるため、「JP BANK カードの支払いが間近に迫っている」状況でも、すぐに振込してもらえます。

※メールアドレス登録とWeb明細の登録が必要です。

なお、プロミスの無利息期間は「実際に借入をした日の翌日」から適用されるため、どのタイミングでお金を借りても無利息期間が適用されます。

最短3分で融資可能

アイフル│借入が周囲に知られにくい

アイフル

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短9分 |

おすすめポイント

マネット編集担当/キャッシングガイド

奥山 裕基

アイフルは、顧客満足度が高い消費者金融で、専用アプリでの申込や借入、返済がとても簡単で使いやすい点を評価する口コミが多く見られました。

アイフルは、「アプリのアイコンを6種類に着せ替え可能」「原則として在籍確認の電話連絡なし」など、周囲に借入を知られにくい工夫が施されています。

WEBで申込を完結すれば自宅に届く郵送物もないうえに、契約後はスマホアプリ1つで借入や返済が可能です。家族にも内緒で利用できるでしょう。

さらに、アイフルは最短9分※の即日融資が可能で、新規契約者には契約日の翌日から30日間の無利息期間が適用されます。

バレにくい・使いやすいから人気

※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

対処法3:専門機関に相談する

「どうしても支払いに間に合わない」

「自力での解決は無理」

そんなときは、以下の専門機関に相談してみてください。

| 名称 | 国民生活センター/消費生活センター |

|---|---|

| 電話 | 042-758-3161 |

| HP | 公式サイト |

| 名称 | JCCO(日本クレジットカウンセリング協会) |

|---|---|

| 電話 | 0570-031-640 |

| HP | 公式サイト |

| 名称 | 日本司法支援センター 法テラス |

|---|---|

| 電話 | 0570-078-374 |

| HP | 公式サイト |

専門の担当者が、どのような行動を取るべきなのかを示してくれます。一人で抱え込んでも解決できないので、まずは相談してみましょう。

よくある質問

まとめ

JP BANK カードはキャッシュカードとしても使える、機能性に優れたクレジットカードです。

便利ではあるものの、滞納を続けてしまうと強制解約となるリスクがあります。特にゆうちょ銀行を使っている人にとって代替できないクレジットカードなので、強制解約はなんとしても避けるべきでしょう。

どうしても支払いに間に合わない場合は、JP BANK カードデスクに連絡してください。たとえ支払いに遅れるにしても、誠意のある対応をすることで、強制解約のリスクを抑えられます。

また、「カードローン」で借入をして、JP BANK カードの支払いに充てることも一案です。アコムやプロミス、アイフルといった大手消費者金融のカードローンであれば、最短即日でお金を借りられます。

さらに、新規契約者には30日間の無利息期間が適用されるため、1カ月程度の短期間で完済できれば利息は1円もかかりません。給料日までのつなぎとしてお金を借りたい人にとっても、候補となるでしょう。

マネット編集担当/キャッシングガイド

奥山 裕基

アコムの利用者数は190万人※となっています。さらに、2023年3月末時点での新規利用者割合は、「29歳以下」が61.3%であり、はじめて消費者金融を利用する若年層から支持を受けているのが分かります。