医療ローンの審査とは|通過できない人に共通する3つの原因

【コンテンツの広告表記に関して】

>提携企業一覧

元 銀行ローンセンター長

銀行にてローンセンター長を務めた他、大手証券会社・大手クレジットカード会社において、30年に渡り審査を中心に様々な職種を担当。現在は「共生プランニング」の代表を務め、ファイナンシャルプランナー兼相続診断士として、多くの消費者の力になっている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 医療ローンは高額な医療費がかかる治療をする際に便利なショッピングローン

- 医療ローンの審査では「返済能力」が確認される

- 審査基準が異なるカードローンなら最短即日融資を受けられる可能性もある

まぶたや鼻の整形手術、脱毛や歯並びの治療など、高額な医療費をまかなう際に重宝する医療ローン。しかし、医療ローンを利用するには審査を通過しなければなりません。

審査を通して申込者の返済能力がないと判断された場合は、借入を断られてしまいます。また、医療ローンの審査には時間がかかることもあります。場合によっては、他のローンを検討する必要があるでしょう。

すぐに医療費が必要な人はこちら

「すぐにでも医療費を調達したい」そんな状況になっている場合は、できるだけ早くお金を調達できる方法を探しましょう。

結論から言うと、今日明日にお金を必要としている場合はカードローンが便利です。

たとえばテレビCMでおなじみの「プロミス」や「アイフル」のような有名なカードローンであれば、最短で当日中にお金を借りられて、しかも30日間の利息が発生しません。100万人以上の利用者がいるので安心、1万円~50万円程度のお金が要る場合は検討してみてください。

医療ローンを組めば高額な治療でも安心

医療ローンは、保険適用外の高額な治療を受ける際、各医療機関が提携しているクレジット会社などの取り扱うサービスです。

最近では、「医療クレジット」や「メディカルローン」などの呼び名も耳にしますね。

美容整形やレーシック手術、インプラント、歯の矯正、真性包茎治療など、さまざまな施術費用を毎月少額ずつ支払っていくことが可能です。

美容整形やインプラントの費用相場

実際に、美容整形やインプラントなどの治療にどれくらいお金がかかるのか、以下に表でまとめてみたので確認していきましょう。

| 箇所・方法 | 費用 |

|---|---|

| 目頭切開(両目) | 27万5千円(両目) |

| 鼻翼縮小(小鼻縮小) | 38万5千円 |

| 乳輪を小さくする | 27万5千~38万5千円(片方) |

| わきがを治す | 16万5千円(両脇) |

| 歯の治療 | 費用 |

|---|---|

| インプラント体 | 35万2千円~38万5千円 |

| 上部構造物 | 11万円~22万円 |

| 骨造成 | 2万2千円~11万円 |

| 矯正方法 | 種類 | 治療費(目安) |

|---|---|---|

| マウスピース | インビザライン | 22万円~93万5千円 |

| 〃 | アソアライナー | ~33万円 |

| 裏側矯正 | ハーフリンガル | 110万円~132万円 |

| 〃 | フルリンガル | 132万円~165万円 |

| 表側矯正 | クリアブラケット | 77万円~99万円 |

| 〃 | 審美装置 | 88万円~104万5千円 |

▶出典|銀座しらゆり歯科『矯正歯科(歯列矯正)治療の費用、料金』

各種サービス料金を見ても分かるように、顔や体のどの部分にコンプレックスを抱いているかによって、必要になる費用が異なってきます。

とはいえ、プチ整形などの小規模な治療でも、「保険適用外となってしまうので金銭的な負担は大きい」ものです。

「すぐにでも治療したいけれど、まとまったお金はない…」そんな人にとって、医療ローンは魅力的なサービスと言えるでしょう。

ただし、医療ローンを利用するには、審査に通過する必要があります。

医療ローンの審査について

医療機関によって取り扱うローンの特性は異なってきますが、申込手続きの流れは基本的に変わりありません。

一般的には、以下のような流れで手続きが進められていきます。

- 医療機関で申込

- 本人確認書類を提出

- 所定の審査を受ける

- 審査の結果を確認

- 金融機関と契約手続き

審査には時間がかかることもある

医療ローンの審査では信用情報を調査するため、借入まで時間がかかることもあります。

出典: JICC 指定信用情報機関 株式会社 日本信用情報機構「信用情報」とは、ローンやクレジットの利用などの信用取引に関する、過去から現在までの客観的な取引事実を表す情報です。

審査完了までにかかる時間には個人差があり、申込したその日に合否が分かる人もいれば、逆に1週間以上かかるケースもあります。

返済能力の有無を判断している

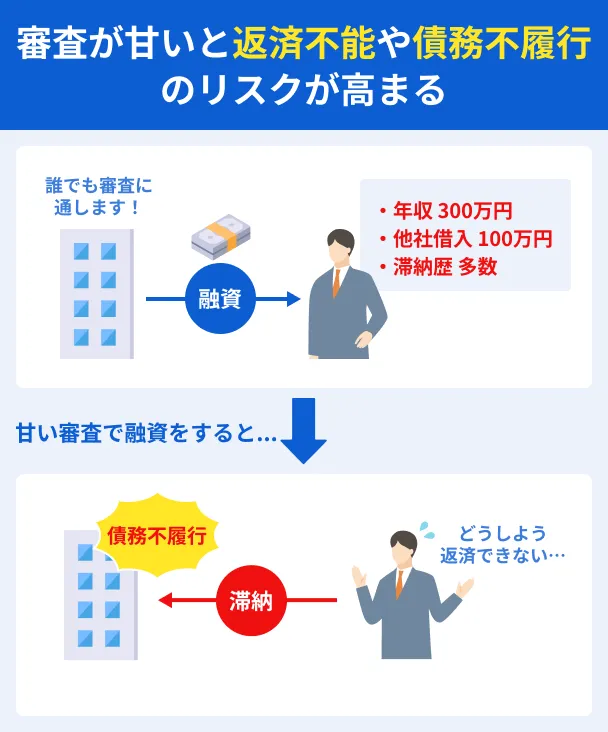

医療ローンを使ってお金を借りる以上、利用者は金融機関に対して毎月きちんと返済していかなければいけません。

一般的には「返済能力」と呼ばれており、申込者の収入や信用情報など、多くの要素から能力の有無を判断されることになるでしょう。

正確な審査基準を把握することはできない

返済能力の有無を確認しているとはいえ、どのような基準で医療ローンの審査が実施されているのかは把握できません。

申込者側が事前に審査対策できないようにするため、「金融機関が審査基準を公表することは絶対にない」のです。

正直なところ、「審査を受けてみなければ分からない」というのが実情でしょう。

医療ローンの審査を通過できなかった人の特徴

医療ローンに申込したとしても、申込者のステータスによっては審査を通過できない場合があるのも事実。

そこで、実際にどのような人が審査落ちしてしまうのか、共通するポイントを洗い出してみました。

審査を通過できない原因はある程度絞り込めるので、不安な人もすでに審査落ちしてしまった人も、一度目を通してみてください。

原因1.申込時の年齢が20歳未満だった

たとえば、日本の法律でローンを組めるのは20歳からと定められているので、20歳未満の未成年者が医療ローンに申し込もうとしても、残念ながら審査落ちしてしまいます。

ただし、18歳以上20歳未満の人であれば、本人名義で申込、親権者が保証人になってもらうことでローンを利用できるケースもあるようです。

上記はあくまでも一例なので、全ての医療ローンに該当するわけでありません。親権者名義でローンを組んでもらうのが一般的なので、気になる人は金融機関に確認してください。

原因2.収入が安定していない

20歳以上である程度の収入があっても、月々の金額に大きな変動がある場合、審査落ちしてしまう可能性があります。

たとえば、先月は50万円の収入があったものの、出来高の関係で今月は10万円程度の収入しかない、といったケースです。

医療ローンのような借入サービスは、毎月決まった金額を長期的に返済していくのが基本なので、収入額も大切ですが「安定性がより重要視」されます。

シフト制のアルバイトやパート、フリーランスとして働いている人などは、毎月の収入に変動がないか注意しておきましょう。

原因3.過去の取引でトラブルを起こしている

無理なく返済していけるだけの収入があることも大切な要素ですが、返済に対する姿勢も重要な判断材料です。

判断が難しいと思われるかもしれませんが、これは「信用情報」と呼ばれるこれまでの金融取引に関するデータを照合されています。

そして、この信用情報は、クレジット会社が顧客の「信用」を判断するための参考資料として利用されます。

そのため、信用情報には人種や思想、保健医療、犯罪歴などの項目は、一切含まれません。

万が一、以下のようなトラブルを起こしていると、信用情報に5~10年間ほど「異動情報」として記録が残ってしまうのです。

審査落ちにつながるトラブル例 |

- クレジットカード代金を61日以上滞納した

- 携帯本体料金の分割払いを2~3カ月以上滞納した

- 家賃の支払いを2~3カ月以上滞納した

- 自己破産などの債務整理をした

上記はほんの一例ですが、信用情報にダメージがある間は医療ローンだけでなく、どんなローン審査も通過できません。

心当たりがある人は、医療ローンの申込を見送ったほうが良いでしょう。

原因4.審査に落ちてすぐに再申込した

他のローン審査に落ちてすぐに医療ローンに申込した場合は、借入を断られてしまいます。短期間のうちに複数のローンに申込した場合、「金銭的に困っている」と判断されてしまうためです。

ローンなどの申込情報は、信用情報機関に6カ月間登録されています。1〜2社程度の申込であれば問題ありませんが、短期間のうちに3社以上申込した場合は審査に通りづらくなるといわれています。

信用情報機関

信用情報機関そのため、過去6カ月以内に他のローン審査に通らなかった人は、審査落ちから半年以上の期間をあけて医療ローンに申込をする必要があります。

原因5.在籍確認ができなかった

医療ローンの審査では、在籍確認がおこなわれます。

在籍確認とは、金融機関が申込者の勤務先に電話をかけて、返済能力を調査することです。在籍確認が取れないと、申込者の返済能力を確認できないことから、医療ローンの審査を通過できません。

日中は社員全員が外出している、私用電話は禁止されているなど、勤務先の都合で在籍確認が取れない場合も同様です。

このような場合は、原則として在籍確認の電話連絡を実施しないローンを利用する必要があります。

原因6.申込内容に虚偽の記載があった

申込内容に虚偽の記載があった場合も、医療ローンの審査に通りません。虚偽申告が発覚すると、詐欺を疑われてしまうためです。

多少の間違いなら問題ありませんが、年収額を大きく上乗せしたり、すでに退職した勤務先を申告したりすると、医療ローンの審査に落ちてしまいます。

医療ローンの審査では信用情報が調査されることから、虚偽申告は高確率で発覚します。

一度でも虚偽の情報を申告すると、再申込できなくなる可能性もあるため、正しい情報を入力しましょう。

どうしても治療を受けたい人は他のローンを検討しよう

医療ローンの審査を通過できなかったものの、どうしても希望日までに治療しておきたい!と考える人もいるのではないでしょうか?

そんな人は、医療ローン以外の選択肢にも目を向けてみましょう。

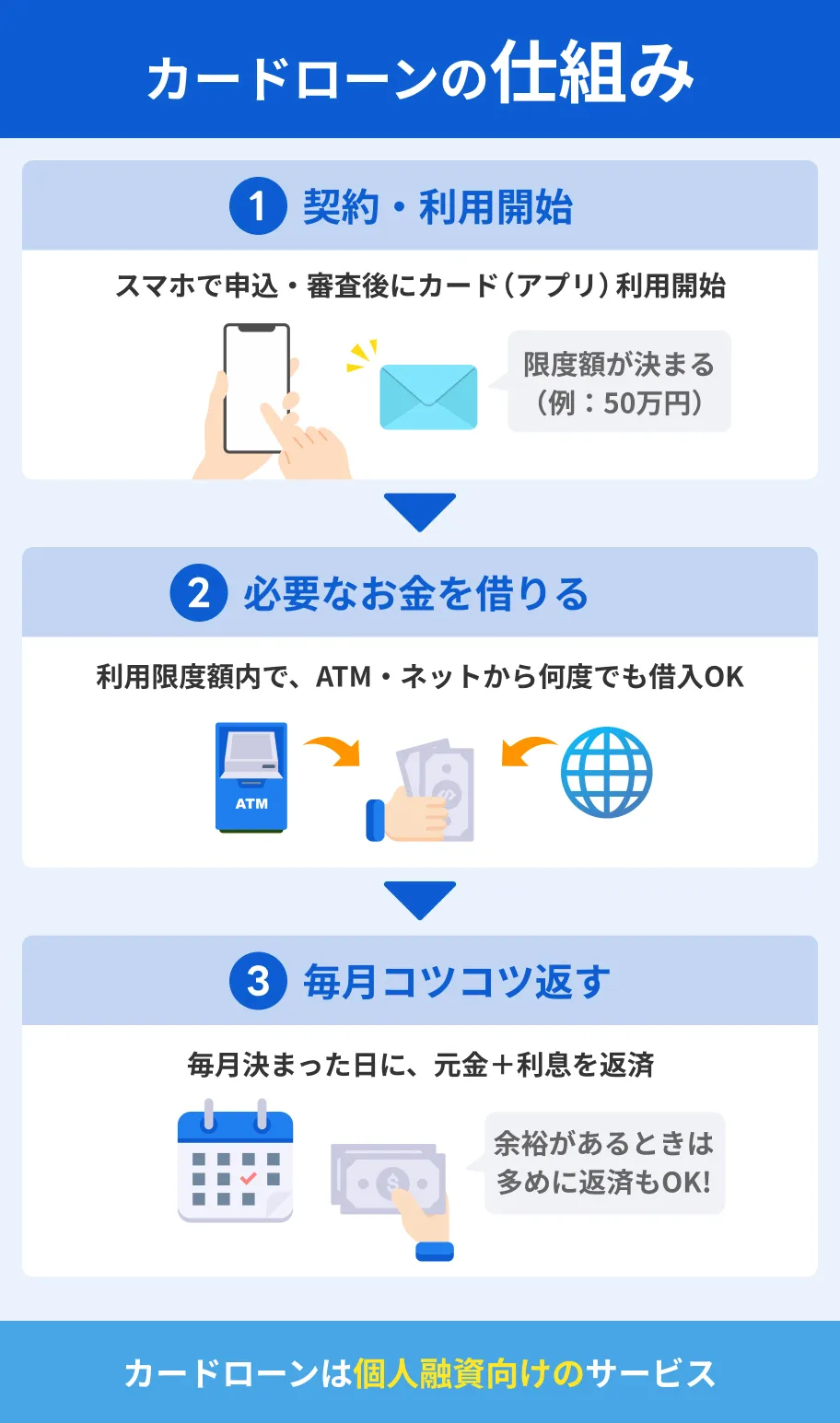

たとえば、医療ローンではなく「カードローン」を利用するのも選択肢のひとつです。

カードローンとは、借入専用のローンカードを発行してコンビニATMなどから直接現金を借入できるサービスになります。

医療ローンは、文字通り「医療」に関する用途にしか利用できない目的型ローンですが、カードローンは事業性資金以外であればどんな用途に使っても問題ありません。

美容整形やインプラントなど、自分の希望する治療費に充てることができるでしょう。

また、カードローンであれば曜日を問わず最短即日で融資を受けられます。申込はWEBで完結するうえに、審査では原則として電話による在籍確認は実施されないため、周囲に内緒で借入できます。

アイフル│借入が周囲に知られにくい

アイフル

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短9分 |

おすすめポイント

アイフルは、「アプリのアイコンを6種類に着せ替え可能」「原則として在籍確認の電話連絡なし」など、周囲に借入を知られにくい工夫が施されています。

WEBで申込を完結すれば自宅に届く郵送物もないうえに、契約後はスマホアプリ1つで借入や返済が可能です。家族にも内緒で利用できるでしょう。

アイコンが着せ替えできる!

アイコンが着せ替えできる!

プロミス│アプリローン®なら最短3分で借入可能

プロミス

| 実質年率 | 2.5%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短3分※1 |

おすすめポイント

※1.お申込み時間や審査によりご希望に添えない場合がございます。

プロミスは、アプリローン®なら最短3分で借入が可能です。

アプリローン®とは、申込から契約、借入や返済までスマホアプリ1つで完結するサービスのことです。来店不要でカードローンの契約ができるため、より早くお金を借りられます。

さらに、アプリローン®であればローンカードや利用明細書など、自宅に届く郵送物もありません。家族に借入を知られたくない人も、安心して申込できます。

最短即日で借入したければ、21時まで契約できるよう時間に余裕を持って申込しましょう。

初回借入日の翌日から30日間利息0円!

レイク│無利息が長いため利息額を軽減できる

レイク

| 実質年率 | 4.5%〜18.0% |

|---|---|

| 限度額 | 最大500万円 |

| 融資時間 | Webで最短10分融資も可能!※ |

おすすめポイント

レイクを初めて契約する人であれば、365日間または60日間は無利息になるため、活用することで負担を抑えることができます。

| 無利息期間の内容 | 無利息期間の条件 |

|---|---|

| 365日間無利息 | ■初めての契約の人 ■Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方 |

| 60日間無利息 | ■初めてのご契約 ■Webお申込み、ご契約額が50万円未満の方 |

適用期間中は、利息が1円も発生しない状態となるため、借入した元金をそのまま返済すればOKです。

借入期間が長期になりそうな場合は、レイクを検討しましょう。

レイクは、WEBで申込を完結すれば最短10分(※)で借入できます。来店不要なうえに自宅に届く郵送物もないため、急ぎの人や内緒で借入したい人も候補となります。

無利息が充実!

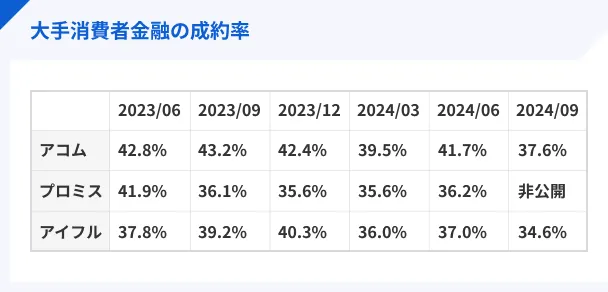

カードローンの成約率

ちなみに、テレビCMでもおなじみの大手消費者金融は、IR情報(投資家向け情報)として成約率を公開しています。簡単に説明すると、申込者のうち何人が利用できたのかを示す割合です。

以下で、大手消費者金融4社の成約率のグラフを紹介します。

確かに審査落ちしてしまう人もいますが、多くの人がお金を借りられているのも事実。改めて申込先を選ぶ際は、こういった点を参考にしてみてもいいでしょう。

借入後は毎月の返済に専念する

カードローンを使って治療費を支払った後は、借入したお金の返済に専念しましょう。

申込者によっては限度額に余裕があり、追加借入できる状態になるかもしれません。しかし、返済の途中に再度借入すると完済までにかかる期間が延びてしまいます。

毎月の支払いは少額でも利息負担は大きくなってしまうので、治療費として借入した分を計画的に完済するよう心がけましょう。

対処法:無理のない範囲で追加返済していく

カードローンを利用する際は、計画的に返済していくことが大切です。毎月決められた金額だけ支払っていくのは、正直あまりおすすめできません。

しかし、大手消費者金融のカードローンでは、毎月決められた金額以上を支払える「追加返済」が可能です。

実際にどれくらい効果があるのか、シミュレーションしてみましょう。

・最低返済額のみ支払っていく場合

完済までの期間 25カ月

合計の利息額 61,976円

・毎月5,000円追加返済した場合

完済までの期間 18カ月

合計の利息額 44,551円

毎月5,000円ずつ追加返済するだけでも、利息の節約や完済までにかかる期間短縮にもつながります。

医療ローンの審査に関するよくある質問

まとめ

高額な治療費を工面できる医療ローンですが、申込後の審査を通過しなければ利用できません。申込者の収入や信用情報の状態によっては、審査落ちしてしまう可能性もあるでしょう。

医療ローンの審査に通過できない場合は、大手消費者金融のカードローンも選択肢となります。

大手消費者金融のカードローンであれば、原則として在籍確認の電話連絡なしで審査が進むため、勤務先の都合で電話を受けられない人も借入できる可能性があります。

また、最短即日で融資を受けられるため、急ぎで借入したい人にも適しています。

なかでも、大手消費者金融であれば最短3〜20分で借入が可能です。*WEBで申込を完結すれば誰にも知られずに借入できるため、検討してみてください。

マネット編集担当/キャッシングガイド

奥山 裕基

高額医療の支払いに困ったときに、その手助けとなる医療ローンですが、返済能力がなければ借入できません。医療ローンが借入できない時には、すぐに再審査しようにも状況は改善できないでしょうから、別の方法や借入先を検討してみてください。

| 公式サイト | 説明 | 融資時間 | カードレス | 借入方法 | |

|---|---|---|---|---|---|

|

詳細は こちらへ |

審査結果は申込後最短15秒で結果表示。無利息が魅力のカードローン※ | Webで最短10分融資も可能!※ | ・口座振込 ・スマホATM取引 ・提携ATM ・Payチャージ |

|

|

詳細は こちらへ |

融資まで最短3分!利便性の高さが魅力のカードローン | 最短3分※1 | ・インターネット振込 ・スマホATM ・提携ATM・プロミスATM ・プロミスコール |

|

|

詳細は こちらへ |

最短9分融資も可能!コンビニでも借入・返済可能なアイフル! | 最短9分 | ・口座振込 ・スマホアプリ ・提携ATM |

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。※3.Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※4.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

プロミス ※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

アイフル ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

元 銀行ローンセンター長|佐藤喜三男

カードローンの利用は、返済可能範囲なら安全です

大手の消費者金融会社は、銀行の傘下にもなっており、銀行の個人融資の審査も担当、コンプライアンスも十分遵守されています。もちろん、借入額を年収の3分の1までに制限する、貸金業法の総量規制も遵守しています。コマーシャルや雑誌の広告などで知名度も高く、安心して利用できるのではないでしょうか。とは言え、金利や限度額など自分に合ったカードローンを選び、返済可能な範囲で利用すべきことは言うまでも有りません。