美容整形ローンの審査に落ちた理由とコンプレックスから解放されるための方法

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者

地方銀行に8年勤務し、住宅ローン・カードローン・フリーローンなど個人ローンの他、事業性融資・創業融資など幅広い業務を担当。貸金業務取扱主任者の資格を有する、100件あまりのフリーローン、住宅ローン数十件、その他に投資信託・個人年金・国債販売も取り扱った金融商品のプロ。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 美容整形ローン(医療ローン)の審査は返済能力や信用情報を確認する

- 審査に落ちても対処法を実践することで再申込を目指せる

- ローンは返済計画を立てて無理なく利用することが大切

美容整形ローン(医療ローン)の審査に落ちると、「なぜ通らなかったの?」「もう一度申込しても大丈夫?」と不安になる人も多いでしょう。

美容整形ローン(医療ローン)の審査では、収入状況や他社からの借入状況、信用情報などをもとに返済能力を調査します。

そのため、いくつかの要因が重なることで審査に通らないケースがあります。

もし審査に落ちた場合は、ほかの選択肢としてカードローンの利用も検討してみましょう。

| 商品 |

|

|

|

|

|---|---|---|---|---|

| 融資時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短10分※1 | 最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短翌日 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 限度額 | 1万円~800万円 | 1万円~500万円 | 1万円~800万円 | 10万円~300万円 |

| 金利 | 年2.5~18.0% | 年4.5~18.0% | 年2.4%~17.9% | 年12.0~15.0% |

| 無利息期間 | 最大30日間※初回借入日の翌日から |

365日※2 | 最大30日間※初回契約日の翌日から |

なし |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

本記事では、美容整形ローン(医療ローン)の審査に落ちる主な理由や対処法を解説します。

整形したいけれどお金がない場合の選択肢や、美容整形ローン(医療ローン)を利用する際の注意点についても紹介するので、ぜひ参考にしてください。

美容整形で人気の部位・施術について

日本美容外科学会(JSAPS)が実施した「全国美容医療実態調査(2024年分・第8回)」によると、2024年の美容医療の総施術数は約306万件にのぼります。

総施術数の内訳 |

- 手術(外科的施術):約37万件(12.2%)

- 非外科的施術(注射・レーザーなど):約269万件(87.8%)

外科的手術では、顔面・頭部(二重まぶた、鼻整形など)が最も多く、次いで四肢・躯幹(脂肪吸引など)、乳房(豊胸)と続きます。

非外科的施術では、注入剤(ヒアルロン酸・ボツリヌストキシンなど)と、シミ・レーザーなどの「顔面若返り」関連が上位を占めています。

国際美容外科学会(ISAPS)が実施した調査でも、世界的に人気の高い施術は以下のようになり、日本国内の傾向と共通しています。

世界で人気のある外科的手術トップ5 |

- 脂肪吸引

- 豊胸

- まぶたの手術

- 鼻形成術

- 腹壁形成術

世界で人気のある非外科的施術トップ5 |

- ボツリヌストキシン注射

- ヒアルロン酸注射

- 脱毛

- スキンタイトニング

- 痩身

部位別・施術別の費用相場一覧

美容整形は自由診療のため、価格はクリニックや使用する材料・技術によって大きく異なります。

以下は、複数の美容クリニックが公表している料金情報をもとにした目安のレンジです。

実際の金額は、必ず各クリニックの公式サイトやカウンセリングで確認してください。

| 部位 | 主な施術 | 費用相場(目安) |

|---|---|---|

| 目もと | 二重(埋没法) | 3万円~15万円程度 |

| 目もと | 二重(切開法) | 20万円~30万円程度 |

| 鼻 | ヒアルロン酸注入 | 3万円~10万円程度 |

| 鼻 | プロテーゼ挿入(隆鼻術) | 20万円~50万円程度 |

| 鼻 | 鼻尖形成・軟骨移植 | 25万円~60万円程度 |

| 鼻 | 鼻中隔延長術(複合施術) | 50万円~100万円超 |

| ボディ | 脂肪吸引(部位により変動) | 20万円~50万円程度/部位 |

| バスト | ヒアルロン酸注入豊胸 | 30万円~80万円程度 |

| バスト | シリコンバッグ豊胸 | 50万円~150万円程度 |

| バスト | 脂肪注入豊胸 | 50万円~150万円程度 |

| 美肌 その他 |

医療脱毛(全身5回) | 5万円~10万円程度 |

※2026年時点で複数クリニックが公表する料金情報をもとにした目安レンジです。実際の金額はクリニック・使用機器・部位の範囲・麻酔代や検査費用などの有無によって変動するため、金額を保証するものではありません。

このように、部位や施術内容によって数万円で受けられるものから100万円を超えるものまで幅があります。

まとまった費用が必要になる施術ほど、一括で用意するのが難しく、医療ローン(美容整形ローン(医療ローン))を利用する人が多くなります。

大手美容クリニックの特徴比較

美容整形を検討する際、クリニック選びは費用と同じくらい重要なポイントです。

ここでは、全国的に知名度の高い大手美容クリニックの特徴を、医療ローンの取り扱い状況とあわせて比較してみましょう。

| クリニック | 特徴 | 医療ローン 取り扱い |

|---|---|---|

| 湘南美容 クリニック |

・全国展開・症例数が多い ・価格帯の幅が広い |

あり |

| TCB東京中央 美容外科 |

・二重・小顔などプチ整形メニュー が充実 ・比較的安価な価格帯 |

あり |

| 品川美容外科 | ・老舗の一つ ・エントリー価格帯のメニューが豊富 |

あり |

| 共立美容外科 | ・カウンセリングから施術まで 同一医師が担当する方式 |

あり |

※料金・サービス内容は変更される場合があります。最新情報は各クリニックの公式サイトでご確認ください。

いずれのクリニックも美容整形ローン(医療ローン)を取り扱っており、施術を受けやすい体制が整っています。

ただし、対応している信販会社やローンの分割回数、金利、審査基準はクリニックによって異なるため、条件も併せて確認しておくと安心です。

美容整形を選ぶ理由のトップは「コンプレックスの解消」

厚生労働省の「美容医療に関する現状について」に掲載されている、株式会社リクルートの調査「美容医療センサス※」によると、性別によって施術を受けた理由が異なります。

※株式会社リクルートの調査(2023年下期、全国の15〜69歳男女計1万3,200人が対象)

施術を受けた理由(女性・複数回答) |

- コンプレックスの解消:27.8%

- 自己満足:25.2%

- シミ・ほくろ・あざなどがずっと気になっていたから:16.3%

- 手軽にできるようになったから:13.3%

- 時短美容のため:12.2%

施術を受けた理由(男性・複数回答) |

- コンプレックスの解消:17.1%

- 手軽にできるようになったから:15.0%

- 自己満足:13.8%

- 価格が安くなってきたから:13.7%

- シミ・ほくろ・あざなどがずっと気になっていたから:13.6%

同資料内の消費者庁・国民生活センターのデータによると、美容医療に関する消費生活相談の契約当事者は20代・30代が全体の半数以上となっています。

実際に美容医療を利用する層と、トラブル相談が多い層がおおむね重なっているのが特徴です。

美容整形に対する意識は20代ほど肯定的

厚生労働省の調査によると、「美容医療の施術を自分自身が受けることに抵抗感・違和感が(ほとんど)ない」と回答した人の割合は、年代によって大きく異なります。

| 年代 | 女性 | 男性 |

|---|---|---|

| 15〜19歳 | 43.2% | 53.2% |

| 20代 | 51.1% | 54.9% |

| 30代 | 44.1% | 47.4% |

| 40代 | 36.4% | 34.3% |

| 50代 | 22.3% | 26.9% |

| 60代 | 17.8% | 21.8% |

この結果から、男女ともに20代で抵抗感のない人の割合が最も高く、年代が上がるにつれて徐々に低下していく傾向が読み取れます。

こうした年代ごとの意識の違いは、美容整形ローン(医療ローン)の利用者層を考えるうえでも参考になります。

抵抗感の低い20代・30代は、まとまった貯蓄がないタイミングで施術を検討するケースも多く、費用の工面が課題になりやすい世代といえるでしょう。

海外で施術を受ける人も増加しているがリスクもある

近年は、韓国など海外のクリニックで施術を受ける人も一定数存在します。

鼻整形などは韓国の施術費用が日本より安い傾向があり、これはクリニック数が多く価格競争が起きやすいことが背景にあるとされています。

一方で、海外での施術には以下のようなリスクも指摘されています。

海外施術における金銭的・肉体的リスクの一例 |

- 渡航費や宿泊費を含めると総額が国内より高くなる場合がある

- 言葉の壁でカウンセリング内容が正しく伝わらないリスクがある

- トラブルがあった再、現地クリニックでのケアを受けにくい

- 施術の記録や保障内容の確認が難しい

上記のことから、国内で美容整形ローン(医療ローン)を活用しながら、通いやすいクリニックで施術を受ける人も少なくありません。

美容整形ローン(医療ローン)の審査は人によっては厳しめ

美容整形ローン(医療ローン)は、誰でも利用できるわけではなく、申込時には所定の審査がおこなわれます。

審査では、安定した収入があるか、無理なく返済できるかなどが総合的に判断されるため、状況によっては審査に通らないこともあります。

ただし、「美容整形ローン(医療ローン)だから特別に審査が厳しい」というわけではありません。

一般的なローンと同様に、返済能力や信用情報などをもとに審査がおこなわれます。

銀行系と信販系で審査基準は異なる

美容整形ローン(医療ローン)には、大きく「銀行系」と「信販系」の2種類があります。

銀行系ローンは比較的金利が低い傾向がある一方で、返済能力などを慎重に審査する傾向があります。

信販系ローンはクリニックで手続きできるケースが多く、利便性が高いことが特徴です。

ただし、どちらも審査基準は公表されておらず、申込者の収入状況や勤務状況、信用情報などを総合的に判断して審査がおこなわれます。

そのため、「銀行系だから厳しい」「信販系なら通りやすい」とは一概にはいえません。

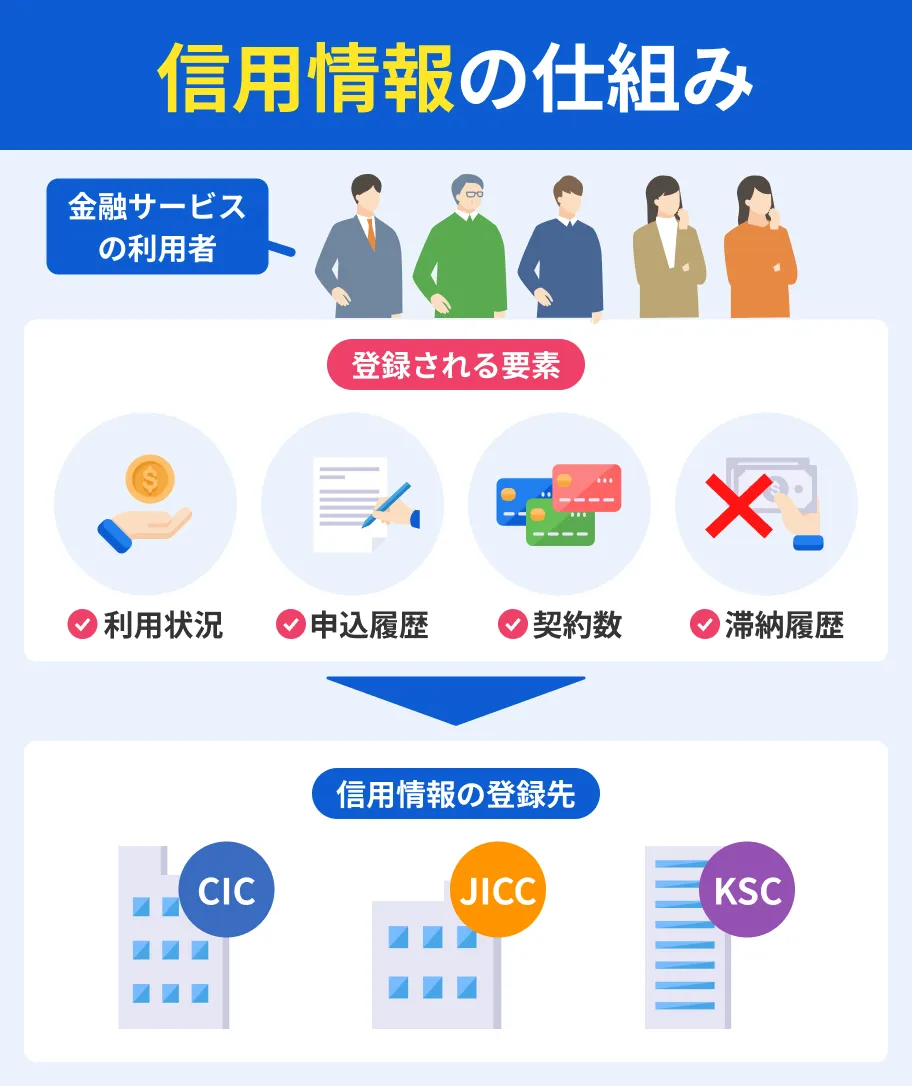

審査では返済能力と信用情報が重視される

美容整形ローン(医療ローン)の審査では、返済能力と信用情報が重要な判断材料となります。

返済能力では、年収や勤務先、勤続年数、雇用形態、現在の借入状況などから、毎月無理なく返済できるかが確認されます。

返済能力の調査

返済能力の調査また、信用情報では、ローンやクレジットカードの返済状況、滞納履歴、他社への申込状況などがチェック対象です。

信用情報これらの情報をもとに総合的な審査がおこなわれるため、収入だけでなく、日頃の返済状況や借入状況も審査結果に影響します。

美容整形ローン(医療ローン)の審査に落ちる主な理由

美容整形ローン(医療ローン)の審査では、返済能力や信用情報などをもとに総合的な判断がおこなわれます。

そのため、収入状況や借入状況などによっては、審査に通らないことがあります。

安定した収入がないと判断された

美容整形ローン(医療ローン)では、毎月継続して返済できるかどうかが重視されるため、安定した収入があるかが審査の重要なポイントとなります。

たとえば、収入が大きく変動する働き方をしている場合や、収入が少ない場合は、返済能力に不安があると判断される可能性があります。

また、転職直後で収入実績が十分でない場合も、審査に影響することがあります。

なお、アルバイトやパート、自営業だからという理由だけで審査に通らないわけではありません。

収入の継続性や返済能力を総合的に判断したうえで、審査結果が決まります。

勤続年数が短い

勤続年数が短いと、収入の安定性を十分に判断できない場合があります。

勤続年数は、収入の安定性を判断する材料の一つです。

そのため、就職や転職したばかりの場合は、勤務実績が少ないことから、返済能力を慎重に判断される可能性があります。

ただし、勤続年数だけで審査結果が決まるわけではありません。

年収や雇用形態、信用情報なども含めて総合的に審査されます。

他社借入金額や借入件数が多い

他社からの借入が多い場合は、新たな返済が難しいと判断される可能性があります。

ローンやカードローン、クレジットカードのキャッシングなどの借入額や借入件数が多いほど、毎月の返済負担も大きくなります。

その結果、返済能力に不安があると判断され、審査に影響することがあります。

借入件数が複数ある場合は、借入総額だけでなく返済状況も確認されます。

信用情報に問題がある

信用情報に問題があると、返済能力の面で慎重に判断される場合があります。

信用情報には、ローンやクレジットカードの契約内容、返済状況、滞納の履歴などが登録されています。

過去に長期滞納や債務整理などの履歴がある場合は、返済に関する信用面で慎重に判断されることがあります。

また、クレジットカードやスマートフォン端末代金の分割払いなどの滞納も、信用情報に影響する場合があるため注意が必要です。

短期間に複数のローンへ申込している

短期間に複数のローンへ申込している場合も、審査に影響する可能性があります。

ローンの申込履歴は信用情報に一定期間登録されます。

短期間に複数の申込があると、「資金繰りに困っているのではないか」と判断され、慎重に審査されることがあります。

審査に落ちた場合でも、すぐに複数のローンへ申込するのではなく、原因を確認したうえで期間を空けて再申込することが大切です。

借入希望額が収入に対して高すぎる

借入希望額が収入に対して高いと、返済負担の大きさが懸念される場合があります。

ローン会社は、申込者の年収や毎月の返済負担などを踏まえ、無理なく返済できる金額かどうかを確認します。

そのため、高額な施術費用を一度に借りようとすると、返済負担が大きいと判断される可能性があります。

希望額が高い場合は、頭金を用意したり、借入額を見直したりすることで、審査に通過しやすくなる場合があります。

美容整形ローン(医療ローン)の審査に落ちた後の対処法

美容整形ローン(医療ローン)の審査に落ちても、すぐに諦める必要はありません。

審査に落ちた原因を見直し、状況を改善してから再申込することで、審査に通過できる可能性があります。

信用情報を確認する

審査に落ちた原因がわからない場合は、まず信用情報を確認してみましょう。

信用情報には、ローンやクレジットカードの契約内容、返済状況、申込履歴などが登録されています。

過去の滞納や未払い、申込履歴などが審査に影響している可能性もあるため、一度確認しておくと安心です。

信用情報は、信用情報機関へ情報開示を請求することで確認できます。

借入状況を見直す

他社からの借入件数や借入残高が多い場合は、返済を進めて借入額を減らすことで、返済負担を軽減できる可能性があります。

また、利用していないカードローンやキャッシング枠がある場合は、必要に応じて整理することも検討しましょう。

借入残高返済負担が軽くなることで、再申込時の評価が改善する可能性があります。

希望額を下げて再申込する

希望額が収入に対して高いと判断された場合は、借入額を減らすことで毎月の返済負担も小さくなり、審査に通過できる可能性があります。

頭金を用意したり、施術内容を見直したりして借入額を抑えられないか検討してみましょう。

半年程度空けて再申込する

審査に落ちた直後に何度も申込することは避けましょう。

短期間に複数のローンへ申込すると、申込履歴が信用情報に登録され、審査に影響する可能性があります。

また、前回と状況が変わらないまま再申込しても、同じ結果になることが考えられます。

借入状況や信用情報などを改善したうえで、一般的には半年程度を目安に期間を空けて再申込を検討すると良いでしょう。

整形したいけどお金ない人が検討できる方法

美容整形を受けたいと思っていても、施術費用をすぐに用意できない人もいるでしょう。

そのような場合は、返済方法を工夫したり、資金を準備してから施術を受けたりする方法があります。

それぞれの特徴や注意点を理解したうえで、自分に合った方法を選ぶことが大切です。

カードローンを利用する

医療ローンを利用できない場合は、カードローンを検討する方法もあります。

カードローンは借入目的が自由な商品が多く、美容整形の費用にも利用できる場合があります。

また、借入後は自由に資金を使えるため、施術費用以外にも充てられます。

一方で、医療ローンより金利が高い傾向にあり、返済総額が大きくなる可能性があります。

利用する際は、返済期間や毎月の返済額を十分に確認し、無理のない返済計画を立てることが重要です。

| 商品 |

|

|

|

|

|---|---|---|---|---|

| 融資時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短10分※1 | 最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短翌日 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 限度額 | 1万円~800万円 | 1万円~500万円 | 1万円~800万円 | 10万円~300万円 |

| 金利 | 年2.5~18.0% | 年4.5~18.0% | 年2.4%~17.9% | 年12.0~15.0% |

| 無利息期間 | 最大30日間※初回借入日の翌日から |

365日※2 | 最大30日間※初回契約日の翌日から |

なし |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

フリーローンを利用する

美容整形ローンの審査に落ちた場合、資金使途を限定しない「フリーローン」も選択肢の一つです。

銀行や信用金庫、消費者金融などが取り扱っており、施術費用に加え通院費やカウンセリング費用も含めて借り入れられる自由度の高さがメリットです。

ただし、医療ローンに比べて金利がやや高めな場合があるほか、審査で確認される収入・信用情報の考え方は医療ローンと大きく変わりません。

そのため、審査に落ちた原因を解消しないまま申込すると、再び否決となる可能性がある点には注意が必要です。

クレジットカードの分割払いを利用する

クレジットカードの分割払いやリボ払いに対応しているクリニックであれば、その方法を利用できる場合があります。

カード会社によっては分割回数を選べるため、一度にまとまった費用を用意できない場合でも返済負担を分散できます。

ただし、分割払いやリボ払いでは手数料が発生することが多いため、返済総額を事前に確認しておくことが大切です。

貯金してから施術する

急ぎで施術を受ける必要がない場合は、必要な費用を貯めてから施術を受ける方法も選択肢の一つです。

ローンや分割払いを利用しないため、金利や手数料が発生せず、返済負担を気にする必要がありません。

また、施術内容やクリニックをじっくり比較・検討する時間を確保できる点もメリットです。

無理のない資金計画を立てることで、家計的な負担を抑えながら美容整形を受けられます。

美容整形で貯金がなくなりカードローンで工面した人の体験談

マネットが独自にインタビューを実施した、森中さんの体験談をご紹介します。

森中さんは美容整形の手術費が予想より上回り、生活費が足りなくなったことでアコムを利用されています。

| 項目 | 詳細 |

|---|---|

| 年収 | 300万円 |

| 職業 | 人材派遣会社営業 |

| 年齢 | 28歳 |

| 借入限度額 | 50万円 |

| 適用金利 | 年18.0% |

| 月の返済額 | 7万円 |

マネット

編集者

森中さん

事前に借入できるかが分かる

事前に借入できるかが分かる

美容整形ローン(医療ローン)で後悔しないための注意点

美容整形ローン(医療ローン)は、まとまった費用を用意できない場合でも施術を受けられる便利な方法です。

しかし、返済計画を十分に立てずに契約すると、後から返済負担が大きくなり後悔する可能性があります。

契約前に以下のポイントを確認し、無理なく返済できるかを慎重に検討しましょう。

無理のない返済計画を立てる

ローンを利用する際は、毎月無理なく返済できる金額を基準に返済計画を立てることが大切です。

現在の収入や生活費、今後のライフイベントなども考慮し、長期間にわたって無理なく返済を続けられるかを確認しましょう。

一時的に返済できても、途中で負担が大きくなると生活に支障をきたす可能性があります。

毎月の返済額を事前に確認する

借入金額だけでなく、金利や返済期間によって毎月の返済額は変わります。

返済シミュレーションを活用し、家計への負担が大きすぎないかを事前に把握しておくことが重要です。

施術費用だけでなく追加費用も考慮する

美容整形にかかる費用は、施術費用だけとは限りません。

たとえば、カウンセリング料や検査費用、薬代、術後の診察費などが必要になるケースもあります。

クリニックによって料金体系は異なるため、契約前に総額でいくら必要になるのかを確認しておきましょう。

ローン契約前に総返済額を確認する

ローンを利用する際は、借入額だけでなく総返済額も確認することが大切です。

ローンには金利や手数料がかかるため、最終的な返済総額は施術費用を上回ります。

返済期間が長くなるほど総返済額も増える傾向があるため、複数の返済プランを比較し、自分に合った条件を選びましょう。

美容整形ローン(医療ローン)とカードローンの違い

美容整形の費用を準備する方法として、美容整形ローン(医療ローン)とカードローンがあります。

どちらも分割で返済できる点は共通していますが、金利や借入目的、利用方法などに違いがあります。

それぞれの特徴を理解し、自分に合った方法を選びましょう。

金利の違い

一般的に、美容整形ローン(医療ローン)はカードローンよりも金利が低い傾向があります。

美容整形ローン(医療ローン)は医療目的に限定されたローンであるため、比較的低金利で利用できる商品もあるのが特徴です。

一方、カードローンは使用用途が自由な分、金利が高めに設定されていることが多く、借入額や返済期間によっては総返済額が大きくなる場合があります。

費用負担をできるだけ抑えたい場合は、金利も比較したうえで選ぶことが大切です。

借入目的の違い

美容整形ローン(医療ローン)は、美容整形や美容医療など対象となる施術費用にのみ利用できます。

一方、カードローンは借入目的が自由な商品が多く、美容整形だけでなく生活費や旅行費用など、さまざまな用途に利用できます。

美容整形以外の目的でも資金が必要な場合は、カードローンが適しているケースもあります。

審査基準の違い

どちらのローンも審査がありますが、審査基準は金融機関や信販会社によって異なります。

一般的には、年収や勤務状況、他社借入状況、信用情報などをもとに返済能力を確認します。

なお、具体的な審査基準は公表されていないため、「どちらのほうが必ず通りやすい」とはいえません。

申込前には、自身の収入や借入状況を確認したうえで、無理のない借入額を設定することが大切です。

美容整形ローン(医療ローン)とカードローンを選ぶ基準

美容整形の施術費用だけを目的として借りるのであれば、美容整形ローン(医療ローン)が適している場合が多いでしょう。

比較的金利が低い傾向があり、返済負担を抑えやすいことがメリットです。

一方、美容整形以外にも資金を使いたい場合や、用途を限定せず借りたい場合は、カードローンが選択肢となります。

それぞれメリット・デメリットがあるため、金利や返済総額、利用目的を比較したうえで、自分に合った方法を選ぶことが大切です。

よくある質問

信販会社の医療ローンでは最短で当日中、銀行の医療ローンでは数日から1週間程度かかることがあります。書類に不備がある場合は、さらに時間がかかる可能性があります。

ただし、安定した収入があることが条件となるケースが多く、学生は保護者の同意が必要となる場合もあります。詳しい条件は、申込先へ確認しましょう。

年収や勤務状況、他社借入、信用情報などをもとに返済能力が調査されるため、状況によっては審査に通らない場合があります。なお、具体的な審査基準は公表されていません。

審査では信用情報が重要な判断材料となるため、まずは信用情報を確認し、登録状況を把握したうえで申込を検討しましょう。

まとめ

美容整形ローン(医療ローン)の審査では、収入状況や勤続年数、他社借入、信用情報などをもとに返済能力を判断します。

そのため、これらの要因によっては審査に通らないことがあります。

審査に落ちた場合は、原因を確認したうえで借入状況を見直したり、希望額を調整したりしてから再申込を検討しましょう。

また、施術費用を準備する方法としては、医療ローン以外にクレジットカードの分割払いや貯金、カードローンなども選択肢となります。

美容整形ローン(医療ローン)を利用する際は、無理のない返済計画を立て、毎月の返済額や総返済額を十分に確認することが大切です。

自分の状況に合った返済方法を選び、後悔のない美容整形につなげましょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可