個人事業主が知っておくべきお金を借りる4つの方法

∨【コンテンツの広告表記に関して】

>提携企業一覧

ファイナンシャルプランナー

上場企業に人事として就職し若くして管理職に就任。しかし正論を振りかざして上司を論破しまくったため、組織で孤立という挫折を経験し閑職に。その後、日本古来の哲学・仏教等に関心を持ち、人は理屈だけで動くのでないことを学ぶ。自然哲学を活かした経営理論を多くの師匠から伝授され、成果を上げて取締役に抜擢される。現在は、会社経営のみならず人生経営にも理論を発展させ、多くの皆様のお悩みを解決する面談とセミナーを展開中。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

個人事業主がお金を借りる方法は4通り

個人事業主が事業性資金を借りるには、主に4つの方法があります。

- 日本政策金融公庫から借りる

- 信用金庫から借りる

- 銀行から借りる

- ノンバンク系のビジネスローン

例えば、会社の運転資金や設備投資などにかかる費用として、まとまったお金を借りることができます。

では、どのような制度やサービスなのか個別に確認していきましょう。

方法1|日本政策金融公庫から借りる

日本政策金融公庫(略称:日本公庫)は、名称からも分かるように日本政府が管理する金庫です。

融資しても問題ないと判断された個人事業主の方へ、日本政府が出資してくれます。

一般貸付

一般貸付はほとんどの業種の方が利用できるため、迷ったらまずはこちらを検討してみましょう。

個人事業主でも、低利率※で「 運転資金」「設備資金」「特定設備資金」を借りることができます。

※令和2年6月時点での基準利率は年1.21~年2.20%です

| 資金用途 | 融資限度額 | 融資期間 | 据置期間 |

|---|---|---|---|

| 運転資金 | 4,800万円 | 7年以内 | 1年以内 |

| 設備資金 | 4,800万円 | 10年以内 | 2年以内 |

| 特定設備資金 | 7,200万円 | 20年以内 | 2年以内 |

申込時に必要な書類

・最近2期分の申告決算書(申告されている方)

・企業概要書

・見積書(設備資金を希望される方のみ)

新たに事業を始める方、もしくは事業を開始して間もない方は、創業計画書を提出する必要があります。(創業計画書を提出する場合、企業概要書は不要です)

相談・申込は事業資金相談ダイヤル

電話番号:0120-154-505

受付時間:9:00~17:00(平日)

個人事業主の方なら、9:00~19:00(平日)まで対応してくれます。

時間帯を確認してから、ご自身が希望する事業資金についてまずは電話相談してみましょう。

事業内容や提出書類等に不備がなければ、申込から1ヶ月程度で希望する資金を融資してくれます。

方法2|信用金庫から借りる

公庫ではなく、全国各地にある地域密着型の「信用金庫」からお金を借りる方法もあります。

よく銀行と混同されがちですが、こちらは信用金庫法に基づいて出資してくれる非営利目的の地域金融機関です。

例)多摩信用金庫の事業資金に関する融資商品

例えば、東京都内に142店舗※ある「多摩信用金庫」の事業資金に関する融資商品を見てみましょう。

(※令和2年6月時点)

| 項目 | Win Pro | Winトラスト | Winパートナー |

|---|---|---|---|

| 資金用途 | 運転資金・設備資金 | 運転資金・設備資金 | 運転資金・設備資金 |

| 融資金額 | 最大5,000万円以内 | あらかじめ定めず | 1,000万円以内 |

| 融資期間 | 運転資金 1ヵ月以上7年以内 設備資金 1ヵ月以上10年以内 | 6ヵ月以上15年以内 | 7年以内 |

| 据置期間 | 運転資金 6ヵ月以内 設備資金 6ヵ月以内 | 3年以内 | 3ヵ月以内 |

| 融資利率 | 当金庫所定の金利 (変動金利・固定金利) | 当金庫所定の金利 (変動金利・固定金利) | 当金庫所定の金利 (変動金利・固定金利) |

| 返済方法 | ・毎月元金均等返済 ・毎月元利均等返済 | ・毎月元金均等返済 ・毎月元利均等返済 | ・毎月元金均等返済 ・毎月元利均等返済 |

| 保証人 | ガイドラインに基づく | 原則として必要 | 原則として必要 |

| 担保 | 原則として不要 | 原則として不要 | 原則として不要 |

多摩信用金庫には、上記のような事業者向けのローンが用意されていました。

信用金庫の営業地区およびその周辺にて事業を営んでいる方であれば、融資商品に申込できるようになっています。

営業されている地域の信用金庫に相談

信用金庫からお金を借りたい個人事業主の方は、全国信用金庫協会のエリア検索機能を使い、現在営業されている地域の信用金庫を探してみましょう。

希望する信用金庫の公式サイトで事業資金について検索すれば、取扱融資商品が見つかるはずです。

方法3|銀行から借りる

公庫や信用金庫からの融資は、いわゆる「プロパー融資」と呼ばれるものに該当します。

簡単に説明すると、「国と個人事業主」「信用金庫と個人事業主」といったように、金融機関から直接融資してもらえる商品です。

もちろん、全国展開するメガバンクやお住まいの地域にある銀行からプロパー融資を受けることもできますが、そのほとんどは法人向けなので、個人事業主が利用できないケースも多いのではないでしょうか?

申込時に必要な書類

・事業実態の確認できる資料

・所得証明資料

・永住権または特別永住権の確認できる資料

・古物商許可証 など

申込後の審査結果によっては、契約までに上記のような書類が必要になります。

契約先の銀行口座開設が必要なケースあり

ちなみに、銀行のビジネスローンを利用する場合、個人事業主向けの預金口座開設が必要なケースも多いです。

既に対象の銀行口座を開設していれば、申込から1週間程度で融資してもらえますが、口座を持っていない場合はそれ以上かかります。

公庫・信用金庫の融資と比べれば短期間ですが、それでも1週間近くかかることは理解しておきましょう。

方法4|ノンバンク系のビジネスローン

事業に必要不可欠な機具が急に壊れてしまったり、仕入れにかかった代金の支払期限が迫っていたり、すぐにでもお金が必要なケースもあるかと思います。

そういった緊急を要する場合は、ノンバンク系のビジネスローンがおすすめです。

個人事業主向けのビジネスローンも多く、最短1~2営業日で融資してもらえるため、お急ぎの方はこちらも検討してみましょう。

おすすめはAGビジネスサポート株式会社の「ビジネスローン」

ノンバンク系でおすすめなのは、AGビジネスサポート株式会社の取り扱う「ビジネスローン」です。

満20歳~満69歳までの法人・個人事業主が融資対象となっており、まとまった事業資金から一時的な資金繰りにまで、幅広く対応してくれます。

申込時に必要な書類

・ご本人様を確認する書類

・確定申告書

・所定の事業内容確認書

必要に応じて別途書類を求められる場合もありますが、原則上記があれば特に大きな問題はないでしょう。

書類を提出するタイミングについては、以下フローを参照ください。

- 申込フォームから送信

- 仮審査

- メール・FAXで必要書類を提出

- 本審査

- 契約手続き

- 融資開始

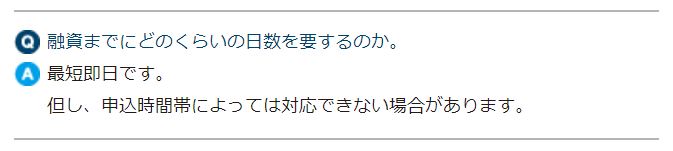

最短で申込当日に融資してくれる

ちなみに、AGビジネスサポート株式会社のビジネスローンは融資スピードに定評があり、手続きがスムーズに進めば最短即日の融資も可能です。

公式サイトにも、以下のように記載されています。

画像引用:よくあるご質問

「銀行の取り扱うビジネスローンでは間に合わない…」といった状況にある方は、ぜひ検討してみてください。

事業者向けビジネスローン

借入後は返済のみの商品となります。

事業拡大・一時的なつなぎ資金・決算時などのまとまった事業資金として、ご好評いただいております。

※ただし、法人の場合は代表者様に、原則連帯保証をお願いします。

【PR】請求書を活用したファクタリング

OLTAクラウドファクタリングでは、手元にある請求書を活用することで、事業に必要な資金をすぐに調達することが可能です。スマホやPCにから手続きが可能なため非常にスピーディーで、今すぐに資金を必要としている多くの方に選ばれています。

OLTAクラウドファクタリングの特徴・メリットは、大きく挙げると3つあります。

- 1.最短即日での振込が可能

- 2.オンライン完結で面談不要

- 3.費用は手数料の2~9%だけ

通常の銀行融資や事業者向けのローンでは、面談や長時間の審査がどうしても必要になるため、実際に資金が手元に届くまでに最短でも1日~数週間の時間がかかります。

一方でOLTAクラウドファクタリングは、最短即日での振込が可能で、手続きも全てWEBで完結するためオフィスから出る必要もありません。担保や保証人は不要、信用情報への記録も残らないため、今後の資金繰りを考えている人にも安心です。

気になる方は下記にて詳細を確認してみてください。

最短即日での振込が可能

最短即日での振込が可能

事業性資金以外であれば選択肢は広がる

事業性資金としてではなく、日常的な生活費の補填などが目的であれば、他にもお金を借りる方法はあります。

例えば、カードローンを使ってお金を借りる、という選択肢もあるでしょう。

借入専用のカードを発行し、金融機関や提携するコンビニ等のATMからお金を借りられる便利なサービスです。

最近では、指定口座に振込してもらえる商品も増えていますね。

自由な用途でお金を借りられる

銀行や消費者金融が取り扱うカードローンの多くは、事業性資金以外であればどのような用途でお金を借りても問題ありません。

「急な会食が入ったけど、金欠で財布の中身は千円だけ…」

「今月は資金繰りが厳しく、生活費にお金を回す余裕がない…」

上記のような状況でも、まとまったお金を借りて資金繰りを立て直すのに役立ってくれます。

金利が気になるなら銀行のカードローン

「確かに便利だけど、金利が高い」と感じる方は、銀行の取り扱うカードローンに目を向けてみましょう。

比較的お得な金利で借りられるカードローンが多いので、まとまったお金を借りたいけれど利息は抑えたい方におすすめです。

みずほ銀行カードローン

口座があれば簡単手続き!

みずほ銀行の口座を持っている人は普段のカードでOK!来店不要で郵送物もなしで利便性高く使えます。

みずほ銀行カードローンのご利用は計画的に!

auじぶん銀行じぶんローン

はじめての人でも安心!すぐに借りられて使い道は自由!

自己投資から急な入院費まで、自由な使いみちで、あなたのライフスタイルをサポートします!

※金利はコースによって異なります。

■通常:年1.48%~年17.5%

■カードローンau限定割 誰でもコース:年1.38%~年17.4%

■カードローンau限定割 借り換えコース:年0.98%~年12.5%

※申し込みの時間帯によっては翌日以降の対応になります。

急いで借りたいなら消費者金融のカードローン

「すぐにでもお金が必要」と感じる方は、消費者金融の取り扱うカードローンに目を向けてみましょう。

おすすめは、テレビCMや街中の広告等で目にする大手消費者金融のカードローンです。

ネット申込から最短20分で、まとまったお金を借りることもできます。

プロミス

あなたにいいねをプロミス

初めての利用なら30日間利息0円!24時間申込OKのWeb完結なら郵送物なし!バレずに早く借りたい人向けです!

アコム

ピンチのときは、アコム一択

最短20分で借りられる!(※1)WEB完結も可能!カードローンの中でも特に利用者数が多く知名度も高いので、初めての利用でも安心です!

※1 お申込時間や審査によりご希望に添えない場合がございます。

アイフル

アプリ評価★4.5以上獲得!

スマホひとつで取引可能!申込から借入までわずか3ステップ!勤務先への電話連絡や郵送物は原則なしなので周囲にバレにくい!

まとめ

事業資金が不足している個人事業主に向けて、お金を借りる方法を4つ紹介しました。

- 日本政策金融公庫から借りる

- 信用金庫から借りる

- 銀行から借りる

- ノンバンク系のビジネスローン

金利や返済期間、融資スピードなどに差があるので、ご自身の希望に適した方法を検討してみてください。

マネット編集担当/キャッシングガイド

奥山 裕基

カードローンは借りたいときにお金を借りられる便利なサービスですが、個人事業主の場合は収入が不安定だとみなされやすいため、審査が長引く可能性があります。実際、当社がお話をうかがってきた人のなかには、個人事業主でカードローンの審査に落ちたケースも少なくありません。

ファイナンシャルプランナー|北村滋郎

FP監修者からのアドバイスコメント

創業まもない個人事業主の方は、お金を借りる際、まず仕入れから資金の回収まで、どのくらいのサイクルでお金が手元に入るのかを理解しておきましょう。そのサイクルの期間からどの程度の資金を最初に借りればいいのかが判断できるはずです。創業して数年後に資金ショートにより融資を受けたいという方は、売上増で事業を拡大したいのか?売上減で資金が不足しているのか?で対応は異なります。前者は問題はありませんが、後者はなぜ売上が下がったのか、その原因を把握し、対応の後に融資を受ける必要があります。融資があると言っても、これはいずれ返さねばならないお金です。安易な融資申込みはご注意が必要です。