カードローンはフリーランスでも使える?利用条件と他の借入方法

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- フリーランスでも条件を満たせばカードローンで借入できる

- 事業内容を正しく説明することで審査通過の可能性が高まる

- 事業資金が必要な場合は事業用カードローンなどを利用する

会社員のように毎月の収入が保証されていないフリーランスでも、安定した収入があるなど、条件を満たせばカードローンでの借入が可能です。

一口にカードローンといっても、用途によって選びたい商品は異なります。

たとえばスピーディーな審査を求める場合は消費者金融カードローン、低金利で中長期的に利用したい場合は銀行カードローンが選択肢となります。

ただし、生活費と事業資金の区別が難しいなど、借入するうえで懸念点になる要素もあるので注意しましょう。

そこで本記事では、フリーランスがカードローンを利用する際に、押さえておくべきポイントを解説します。

借入の目的に合ったカードローンや事業用カードローンの具体的な商品も紹介しているので、借入を検討しているフリーランスの人はぜひ参考にしてください。

条件を満たせばフリーランスでもカードローンの契約が可能

フリーランスでも、金融機関が定める申込条件を満たしていればカードローンの申込が可能です。

一般的なカードローンの申込条件は以下のとおりで、雇用形態による申込の制限はありません。

安定した収入がある

カードローンで借入すると毎月期日までに返済する必要があるため、審査では「安定した収入」があることが重視されます。

「安定した収入」とは継続して一定の収入があることを指すため、高収入であることや、正社員であることは求められません。

したがって、フリーランスでも毎月の収入額の変動が小さいと判断されれば、カードローンの審査に通過する可能性は十分にあります。

利用可能な年齢である

カードローンを申込する際は、カードローンごとに定められた年齢条件を満たしていることも前提になります。

条件はカードローンによって異なるものの、おおむね20〜65歳の人であれば、フリーランスでも申込可能です。

なかには18歳から利用可能なカードローンもありますが、申込には確定申告書などの収入証明書が求められるため、あらかじめ準備しておきましょう。

フリーランスがカードローンの審査に通過しにくい理由

フリーランスでもカードローンの利用は可能ですが、審査で返済能力に不安を持たれる要素があるのも事実です。

返済能力の調査

返済能力の調査毎月決まった収入が保証されていないため

毎月一定の給与が受け取れる正社員に比べると、フリーランスの収入は安定していないと判断されやすい傾向があります。

また、現在は毎月の収入が安定していたとしても、来年や再来年など、今後も収入が安定している保証はありません。

毎月の返済に充てられる金額が変動するのは金融機関にとってリスクになるため、フリーランスの人は返済能力が認められにくい可能性があります。

適切な利用限度額の判断が難しいため

消費者金融や信販会社のローンを利用する場合、貸金業法の総量規制という項目によって、年収の3分の1を超える借入は原則として禁じられています。

貸金業法フリーランスの人は年収が変動しやすい特徴を持つため、年収の3分の1の金額を判断しにくく、利用限度額の判断も難しくなります。

そのため、ある程度の年収があったとしても、希望した金額が借りられなかったり、場合によっては審査に通過しなかったりします。

銀行カードローンは総量規制の対象ではありませんが、申込者の返済能力を超える借入を防ぐため自主規制を設けているケースがあります。

生活費と事業資金の区別があいまいなため

個人向けのカードローンは事業資金での使用は規定で禁じられているため、生活費と事業資金の区別が難しいフリーランスは、カードローンを利用しにくいケースがあります。

フリーランスは事務所を兼ねている自宅の家賃など、一般的には生活費に分類される出費も経費として計上できるためです。

個人向けのカードローンは事業資金には利用できないため、審査に通過しない原因になり得ます。

フリーランスがカードローンの審査に通過するためのコツ

カードローンの審査内容は公表されていませんが、審査に通過しているフリーランスの特徴は、ある程度共通しています。

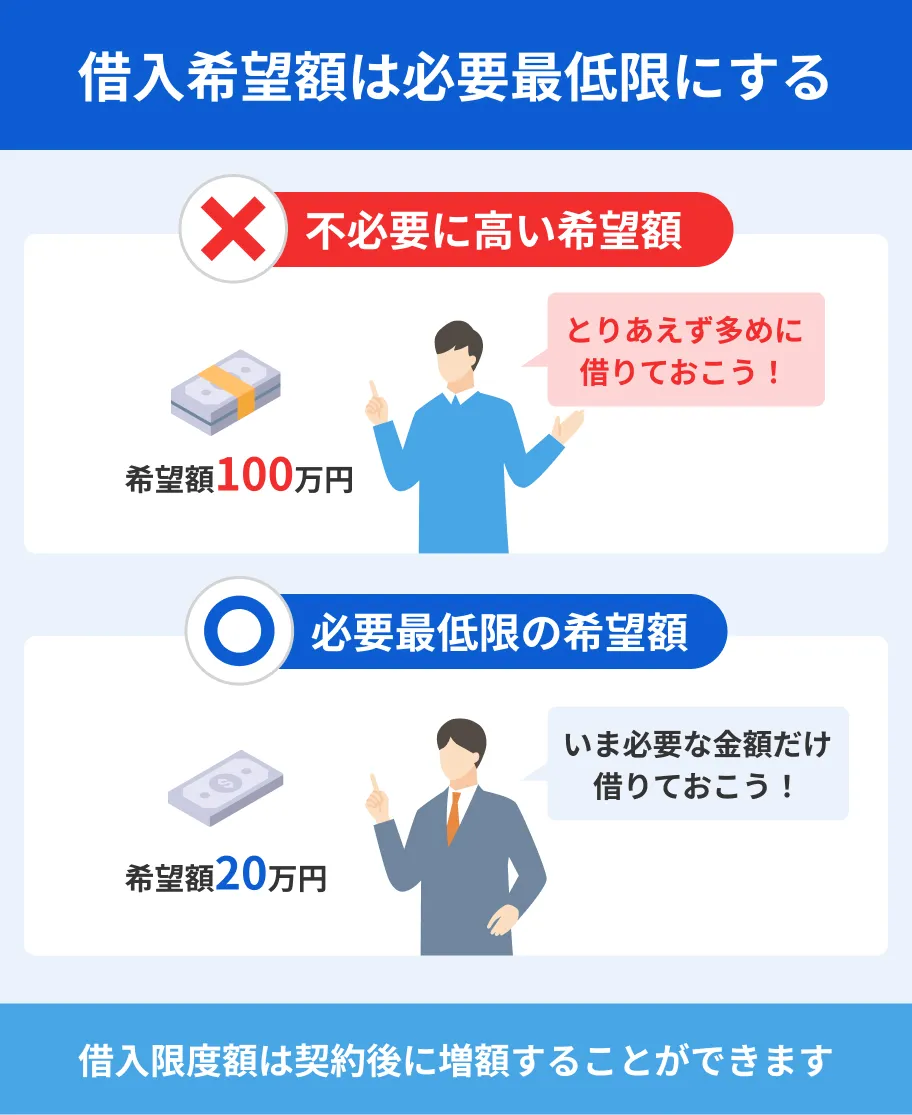

借入希望額を必要最小限にして申込する

フリーランスがカードローンの申込をする際は、借入希望額は必要最小限にして申込しましょう。

借入希望額が大きくなるほど求められる返済能力の基準が上がるので、必要以上の金額で申請していると、審査に落ちる可能性が高くなります。

「今後さらに必要になったときに備えて利用限度額を高めに設定したい」と考える人もいるかもしれませんが、審査に通らなければ一切借入ができないので、まずは契約できる可能性が高い状態で申込しましょう。

なお、すでに他社の借入がある場合は、できる限り返済して借入残高を減らしておくのも有効です。

他社の借入がある場合、借入希望額と合わせた金額が、返済能力に見合うかが確認されます。

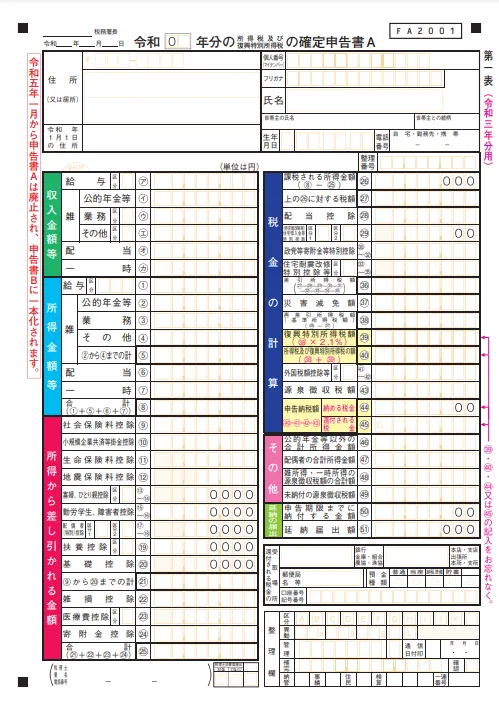

収入証明として確定申告書を提出できる状態にする

カードローンに申込すると、収入証明書の提出を求められることがあります。

フリーランスの場合は確定申告書や青色申告書の控えを収入証明書として提出するので、前年分の控えがある場合は事前に準備しておきましょう。

フリーランスになったばかりで確定申告の経験がない人は、確定申告をしてからカードローンへ申込するのもひとつの手段です。

収入証明書を提出できれば前年度の収入を証明できるので、審査通過の可能性が高まります。

なお、雇用形態にかかわらず、利用限度額が50万円を超える、もしくは他社貸金業者からの借入額との合計で100万円を超える)場合は収入証明書の提出が必須です。

また、金融機関が必要だと判断した場合は、利用限度額にかかわらず収入証明書の提出を求められます。

事業内容を正しく説明できるようにする

フリーランスの人は、カードローンの担当者から事業内容を聞かれることがあるので、正しく説明できるようにしておきましょう。

「どのような仕事内容なのか」「仕事は継続的にあるのか」「業務提携をしているのか」などを詳細に説明できれば問題ありません。

スムーズに答えられないと、無職にもかかわらず働いているふりをしているのではないかなど、不信感を持たれる可能性があります。

利用目的を明確にしておく

フリーランスがカードローンを利用する際は、借りるお金の利用目的も明確にしておきましょう。

生活費と事業資金の区別が難しいフリーランスの場合、金融機関から使い道について尋ねられる可能性があるためです。

特に個人向けのカードローンの場合、事業資金には利用できないため、在籍確認の電話などで使い道を尋ねられた際は、事業資金ではないことをはっきりと説明しましょう。

早く借入したい場合は最短即日融資のカードローンを検討する

カードローンにもいくつか種類がありますが、できる限り早くお金を用意したい場合は、最短即日融資に対応しているカードローンを検討しましょう。

大手消費者金融のカードローンであれば最短3〜20分程度で借入でき、ほかにも利便性に優れたサービスを複数提供しています。

| 商品 |

|

|

|

|

|

|---|---|---|---|---|---|

| 審査時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短15秒※1 | 最短9分 ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。 |

最短15分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 融資時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短8分※1 | 最短9分 ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。 |

最短15分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 無利息期間 | 最大30日間※初回借入日の翌日から |

最大30日間※初回契約日の翌日から |

365日※2 | 最大30日間※初回契約日の翌日から |

なし |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

金利を抑えて借入したい場合は銀行カードローンを検討する

なるべく低金利で借入したい場合は、銀行カードローンの申込を検討してみましょう。

消費者金融のカードローンの上限金利が年18.0%程度であるのに対し、銀行カードローンは年15.0%程度です。

一般的には借入までに1週間程度かかりますが、近年では審査後にカードが到着する前に振込で借りられるケースもあります。

| 商品 |

|

|

|

|

|

|---|---|---|---|---|---|

| 審査時間 | 最短1時間 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短翌日 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短即日 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短即日 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短即日 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 融資時間 | 最短即日 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短翌日 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短即日 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短即日 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短翌営業日 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 金利 | 年1.38~17.8%金利優遇とコースは |

年12.0~15.0% | 年1.9~14.5% | 年2.0~14.0% | 年1.4~14.6% |

| 限度額 | 10万円~800万円 | 10万円~300万円 | 10万円~800万円 | 10万円~800万円 | 10万円~800万円 |

事業資金を借りたい場合は事業用カードローンやビジネスローン

事業資金を借りたい場合は、事業用カードローンやビジネスローンを活用しましょう。

2つの違いは主に借入形式で、事業用カードローンは一度契約すれば利用限度額の範囲内で繰り返し借入・返済できるのに対し、ビジネスローンは一度の契約で一度だけ借入する方式を採用しています。

たとえばPayPay銀行の「ビジネスローン(個人事業主向け)」なら、「開業したてでも申込可能」と公式サイトに明記されているので、開業1年目のフリーランスでも申込しやすいでしょう。

事業目的以外でも借入したい場合は、プロミスの「自営業者カードローン」やセゾンファンデックスの「個人事業主専用ローン」を検討してみましょう。

事業資金に加えて、プライベートの急な出費にも備えたいフリーランスに適しています。

カードローンの申込項目はフリーランスでも変わらない

フリーランスの人や一般の会社員の人とカードローンの申込方法は変わらず、店舗やWEBなどから、画面の指示に従って進めるだけで完了します。

しかし、企業に属さないフリーランスの人は、勤務先や電話番号などの申込項目の入力に戸惑うことも少なくないため、あらかじめ入力方法を確認しておきましょう。

名前・住所・電話番号は通常通り入力する

名前・住所・電話番号は通常通り入力してください。

フリーランスで仕事専用の名前があったり、仕事用の住所があったりしても、ここでは必ず本名と現住所を入力しましょう。

引越しなどで本人確認書類の住所を変更していない場合も、現住所を入力します。

なお、現住所と本人確認書類に記載の住所が異なる場合は、公共料金の領収書などの現住所が記載されている書類の提出が必要です。

電話番号はご自身の携帯電話番号、もしくは自宅の固定電話番号を入力します。

勤務先はメインとして働いている場所を入力する

勤務先の住所はメインとして働いている場所を入力してください。自宅で働いている場合は自宅の住所を入力します。

事務所やレンタルオフィスを借りている場合は、そちらの住所を入力しましょう。

連絡先は、仕事用の電話番号を入力します。

仕事用の電話番号がない場合は、先に入力したご自身の携帯電話番号・固定電話番号を入力しても問題ありません。

会社名に関しては、屋号がある場合は入力し、ない場合は本名を入力してください。

なお、カードローンの審査では、申込者が申告した勤務先で働いているかを確かめるために「在籍確認」をおこないますが、取引をしているクライアントや常駐先は勤務先には該当しません。

誤って記入すると「在籍確認」ができないために審査が進まず、場合によっては虚偽の申告だと見なされる可能性があります。

年収は税込金額を入力する

税込年収とは、総収入・売上から経費を引いた「所得金額」です。

青色申告特別控除や専従者給与の控除によって所得金額が変わるため注意しましょう。

たとえば、総収入・売上が500万円で、経費が100万円、青色申告をして青色申告特別控除額65万円なら、年収は335万円となります。

年収が分からない場合は、前年に提出した確定申告書の控えから「所得金額など」の合計額を確認すれば確実です。

フリーランスの人がカードローンを利用する際の注意点

フリーランスの人がカードローンを利用する際は、申込時以外にもいくつか注意すべき点があります。

カードローンを利用したことでトラブルに巻き込まれることのないよう、あらかじめ確認しておきましょう。

希望通りの利用限度額が設定されるとは限らない

カードローンの申込時には借入希望額を申請しますが、その金額がそのまま利用限度額になるとは限りません。

実際の利用限度額は審査の結果、返済能力に応じて決定されるので、希望した金額よりも少ない金額になることもあります。

必要な金額に満たない場合は、カードローン以外の手段でお金を工面する必要がある点には注意してください。

返済計画を立ててから借りる

カードローンを利用する際は、申込前に返済計画を立てることが重要です。

完済するまでは仕事量を増やして収入を安定させる、空き時間にアルバイトをして少しでも収入を増やすなど、問題なく返済が進められる計画を立てておきましょう。

返済が遅れると、一般的に通常の金利よりも高い「遅延損害金」が適用されるため、より返済の負担が重くなります。

遅延損害金また、信用情報に滞納の事実が登録がされてしまい、今後の融資に影響を及ぼす可能性も出てきます。

信用情報このようなトラブルにならないよう、借入前にカードローンの公式サイトにある返済シミュレーションを活用しましょう。

借入希望額や適用金利を入力するだけで毎月の返済額や返済期間が計算できるので、返済計画が立てやすくなります。

貸金業務取扱主任者・FP|村上敬

信用情報は滞納以外に、申込履歴や債務整理も記録されます

信用情報は、金融機関と個人間の取引履歴が登録されています。審査の際に、申込者の信用情報を照会し、滞納や債務整理などの履歴がないか確かめています。したがって、信用情報に問題があると発覚すれば、おのずと審査に通りにくくなります。

虚偽の申告は避ける

年収を実際よりも高額にしたり、正社員などと虚偽の申告をすると、明らかになった時点で審査に通過できません。

金融機関は在籍確認で申込者が申告した勤務先で実際に働いているのかを確認したり、収入証明書によって年収を確認したりしています。

貸金業務取扱主任者・FP|村上敬

虚偽申告は罪に問われる可能性があります

カードローンの申込で虚偽の申告をすると、金融機関の審査を妨げる重大な行為として詐欺罪に該当し、刑事罰の対象になる可能性があります。

審査に通過したとしても、契約中に発覚すれば罪に問われる可能性があるので、必ず正しい事実を申告しましょう。

アリバイ会社は利用してはいけない

アリバイ会社は、収入や勤務先の偽造を手伝う会社で、虚偽の収入証明書や、在籍確認の電話対応などをしています。

アリバイ会社を使うことで、在籍確認や収入証明書類の提出に対応できますが、金融機関もアリバイ会社の存在を認識し、対策をおこなっています。

アリバイ会社の利用が明らかになれば審査に通過できないだけでなく、今後カードローンが利用できなくなる可能性もあるため、正しく申込をしましょう。

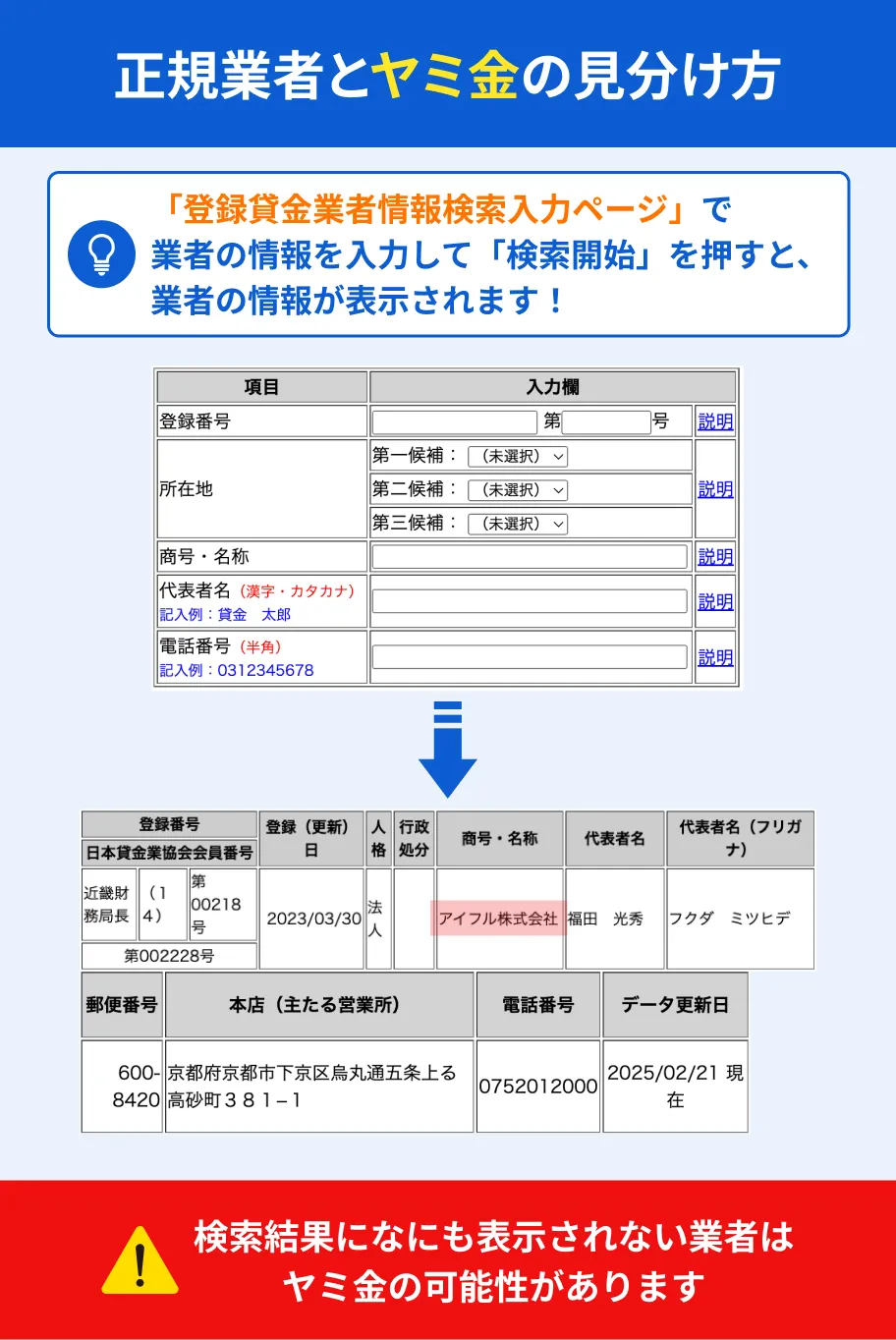

ヤミ金は利用しない

審査に通過できるかがが不安だとしても、ヤミ金を利用するのは絶対に避けましょう。

闇金(ヤミ金・ヤミ金融)

貸金業者は、利用者が健全に融資を受けられるように、貸金業法に則り運営しています。

一方ヤミ金は貸金業法を無視して融資をおこなうため、法外な利息を請求されたり、脅迫めいた取り立てに遭ったりなどのさまざまなトラブルに発展する可能性が高く、利用するのは危険です。

よくある質問

まとめ

フリーランスでも申込条件を満たし、借入希望額に見合った返済能力が認められれば、正社員と同じようにカードローンを利用できます。

しかし、フリーランスは正社員と比べると収入が安定していないと判断されやすい傾向があるため、「利用限度額を必要最小限する」「確定申告書を提出できるようにする」などのコツを実践して審査通過を目指しましょう。

なお、プライベートの出費では個人向けカードローンを、事業資金を借りたいときは事業用カードローンやビジネスローンを利用しましょう。

さまざまな商品があり特徴も異なるため、複数社を比較して自分の使い方に合ったものを選択してください。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

貸金業務取扱主任者・FP|村上敬

個人向けのカードローンを事業資金に利用するのは規約違反です

一般的なカードローンでは使い道は原則として自由であるものの、事業資金での利用は禁止されています。

事業資金に使用したことが明らかになれば規約違反となり、一括返済が求められたり、強制解約になったりするリスクがあります。