ANAカードの審査時間が遅い理由と申込から利用までの流れ

∨【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、貸金業務取扱主任者(第F241000177号)。

大学を卒業後、カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

.

この記事でわかること |

- ANAカードの利用には審査に通過する必要がある

- ANAカードが手元に届くまで審査通過後、1週間程度かかる

- 大手消費者金融クレジットカードなら最短即日で利用開始が可能

ANAカードは、その名の通りANAでフライトする際に利便性の高いクレジットカードです。

ANAカードを使えば効率的にマイルを貯められるため、普段のフライトの費用負担を抑えやすくなります。

しかし、ANAカードは審査やカード発行のスピードに優れているわけではありません。カード発行から自宅に届くまで1週間ほどかかる可能性があるため、注意が必要です。

記事では、ANAカードの審査に時間を要する理由や、カード発行が難しいときの対処法も解説します。

「どうしても早くクレジットカードを発行したい」という方は、年会費無料で最短即日発行に対応しているACマスターカードが有効です。バーチャルカードにも対応しているため、手元にカードがなくてもアプリを使って、インターネットでお買い物にもご利用いただけます。

ACマスターカード

最短即日発行が可能なクレジットカード!

土日祝日も最短即日でカード発行可能。これ1枚で国内・海外・ネットで使えて、簡単・便利。しかも年会費0円!パート・アルバイトの方でも一定の収入があればOK。

※お申込時間や審査によりご希望に添えない場合がございます。

※実質金利および限度額はキャッシング枠利用時に適用されます

ANAカードとは

国内外への出張や旅行などでANAを利用する人にとって、マイルを貯めながらクレジット機能も使える「ANAカード」は、非常に魅力的なクレジットカードです。

まだ、申込をしていない場合は、一度ANAカードの特徴について確認しておき、ご自身に合ったカードなのかチェックしてみましょう。

さまざまな種類のカードがある

「ANAカード」と一言でいっても、以下のようにさまざまな種類があります。

| 種類 | 入会・継続マイル | 年会費 | 搭乗ボーナスマイル | 日々の買物によるマイル |

|---|---|---|---|---|

| ANA 一般カード |

1,000マイル | 2,200円 (初年度無料) |

10% | 100円=0.5〜1マイル |

| ANA ゴールドカード |

2,000マイル | 15,400円~ | 25% | 100円=1マイル |

| ANA プレミアムカード |

10,000マイル | 77,000円〜 | 50% | 100円=1〜1.5マイル |

| 交通系 IC一体型カード |

1,000~2,000マイル | 2,200円 | 10~25% | 100円=0.5〜1マイル |

| ANA ワイドカード |

2,000マイル | 7,975円 | 25% | 100円=0.5〜1マイル |

| 学生カード | 1,000マイル | 在学期間中無料 | 10% | 200円=1~2マイル相当 |

端的にいえば、年会費の高いカードになるほど搭乗ボーナスマイルが多くなり、たくさんANAへ搭乗する人に適した内容となります。

つまり「たまに乗るなら一般カード」「頻繁に乗るならゴールドカード」「週に複数回乗るならプレミアムカード」というように、乗る頻度に合わせてカードを選びます。

なお、それぞれのカードでも、ブランドによってさらに細分化されています。たとえば、ゴールドカードでも「ANAアメリカン・エキスプレス®・ゴールド・カード」「ANA JCB ワイドゴールドカード」「ANA VISAワイドゴールドカード」などがあります。

そのため、ご自身に合った選択がしやすいクレジットカードとなっています。

利用には審査通過が必須

ANAカードを発行・利用するには、申込後の入会審査を通過しなければいけません。

カード申込者の中には、審査結果が出るまでに時間がかかった結果、希望日までに間に合わなかった人がいるのも事実です。

申込前に、審査に通過できず利用できない可能性や、審査に時間がかかる可能性があることは理解しておきましょう。

カードを受け取るには郵送されるのを待つ必要がある

実際にANAカードを発行・利用するには、以下のような申込手続きをしなければいけません。

- 必要事項を入力

- 入会審査

- カード発行

- ゆうメールでお届け

- 利用開始

申込はオンラインで可能ではあるものの、入会審査やカードの郵送など、根本的な手続きが省かれることはないため、実際にカードを受け取るには数日かかります。

ANAカードの審査に落ちたときに考えられる原因

非常に便利なANAカードではありますが、利用には審査が必須で、当然審査に落ちてしまうこともあります。

これから申込をするなら事前の対策のために、審査に落ちる原因についても確認しておきましょう。

また、すでに審査に落ちてしまった人も、今後のクレジットカード申込時に覚えておきたい内容なので確認しておいてください。

審査に落ちる原因例 |

- 収入の安定性が低い

- 他社借入が多い

- 信用情報に問題がある

収入の安定性が低い

ANAカードを含むクレジットカードは一般的に、収入の安定性が低いと審査に落ちやすくなります。収入が安定していない人は、クレジットカードの支払いが遅れてしまう可能性が高くなるためです。

特に以下のような人は、収入が途絶えてしまう可能性が高いため、審査に落ちる可能性が高いです。

収入が不安定と判断される例 |

- パート・アルバイト・自営業の人

- 勤続年数が短い人

また、ANAカードは年会費が発生するカードも中にはあり、プレミアムカードだと年77,000円以上の年会費が発生します。このような年会費を余裕を持って支払えるだけの年収がない場合も、審査には落ちてしまう可能性が高いです。

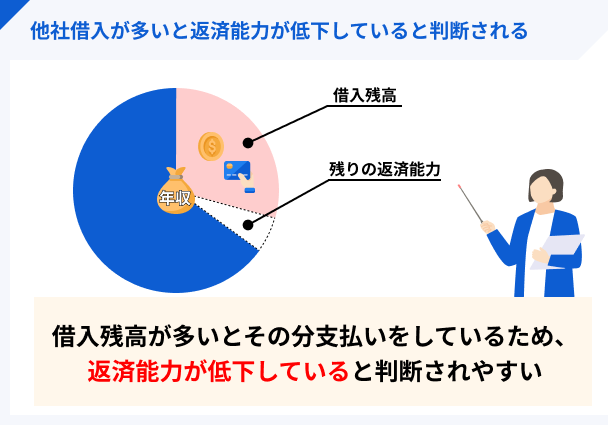

他社借入が多い

借入額が多いということは、それだけ収入の中から返済に充てなければいけないお金があるということになります。

たとえば年収が500万円の人でも、借入によって毎月5万円、年に60万円の返済をしているなら年収は実質的に440万円です。税金も考慮すると、実際は年収440万円の人よりも自由に使えるお金は少ないでしょう。

このように他社借入が多い人は、使えるお金が少なく、クレジットカードの支払いに支障をきたしてしまう可能性があるため、審査に落ちやすくなります。

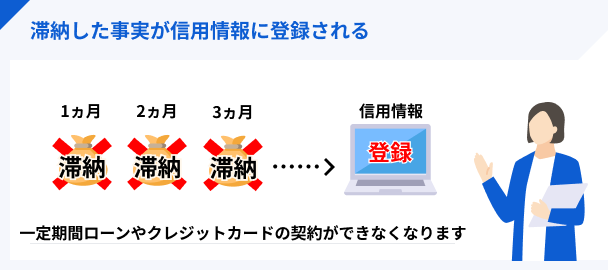

信用情報に問題がある

ANAカードの審査では、返済能力を判断する上で、信用情報を確認します。

出典: JICC 指定信用情報機関 株式会社 日本信用情報機構「信用情報」とは、ローンやクレジットの利用などの信用取引に関する、過去から現在までの客観的な取引事実を表す情報です。

ANAカードでは、この信用情報を確認したうえで審査がおこなわれるため、たとえば過去に長期滞納や債務整理などをしていた履歴がある場合、審査に落ちやすくなります。

ANAカードの申込前に確認したい注意点

ANAカードは非常に便利なカードではあるものの、何も考えずに申込をすると思わぬ後悔をすることもあります。

以下の注意点も理解したうえで申込を進めましょう。

注意点 |

- 審査には状況によっては1週間以上かかることもある

- カードが届くまでに審査通過後1週間程度かかる

審査には状況によっては1週間以上かかることもある

ANAカードの審査にかかる時間は対象のカードによって異なりますが、JCBを選択し、モバイル即時入会サービスで申込をした場合は、最短5分です。

出典: ANA JCBカード|お申し込みの流れモバイル即時入会サービスで申し込んだ場合、最短5分で審査が完了し、MyJCBアプリでカード番号の確認が可能になります。

ただし、申込者や選択するブランドによっても審査時間は異なりますし、その時の審査の混雑具合にもよりますが、1週間以上かかる可能性もあります。

カードが届くまでに審査通過後1週間程度かかる

ANAカードの審査にすぐに通過したとしても、そこから実際にカードを受け取るには1週間程度かかります。

カードの種類や配送状況、営業日などによってある程度前後しますが、おおむね1週間はかかります。

出典: ANA JCBカード|お申し込みの流れ最短3営業日でカードを発行します。(約1週間でお届け)

※お申し込み内容やカードにより、カード到着まで1週間以上かかる場合があります。

そのため「申込をしてすぐに使いたい」と考えているなら、別のクレジットカードを検討する必要があります。

ANAカードの発行が難しい場合に検討したい打開策

ここからの内容 |

- 「ANAカードの審査に落ちてしまった」

- 「審査に時間がかかるなら予定している買い物に間に合わない」

中には上記のような状況の人もいるでしょう。

そんな人は、別のクレジットカードを検討してみてください。クレジットカード会社ごとに審査基準は異なるので、ANAカードの審査に落ちたからといって、ほかのクレジットカードでも審査に落ちるというわけではありません。

また、審査がスピーディーで、申込の当日中にカードが発行できることもあります。

当日中にカードを作るなら「ACマスターカード」

ACマスターカード

最短即日発行が可能なクレジットカード!

土日祝日も最短即日でカード発行可能。これ1枚で国内・海外・ネットで使えて、簡単・便利。しかも年会費0円!パート・アルバイトの方でも一定の収入があればOK。

※お申込時間や審査によりご希望に添えない場合がございます。

※実質金利および限度額はキャッシング枠利用時に適用されます

ACマスターカードは、TVCMでもおなじみの大手カードローン会社「アコム」が提供するクレジット機能付きカードローンです。

審査完了後に自動契約機(むじんくん)にて、すぐにカードを発行できるのが大きな特徴です。

最短即日中にカードを発行可能

審査スピードには定評があり、最短20分で完了します。そして、その後自動契約機(むじんくん)にてすぐにカードが発行できます。

申込からカード発行までの流れは以下の通りです。

- 公式サイトからネット申込

- 必要書類をネット上で提出

- 最短20分の審査

- 契約完了

- 自動契約機(むじんくん)でカード発行

- カード利用

どうしてもANAカードが間に合わないのであれば、最短で申込したその日から利用できるACマスターカードを検討してみてください。

バーチャルカードに対応

ACマスターカードは自動契約機(むじんくん)のカード本体のほか、バーチャルカードに対応しているのも大きな特徴です。

バーチャルカードは、スマホのウォレット上にカード情報を表示できるため、店舗のタッチ決済やネットショッピングでカード情報の入力が必要な場合はすぐに買い物ができます。

たとえば、旅行予約サイトでフライトの予約をする際は、クレジットカード番号を入力すれば、すぐに利用が可能です。

まとめ

ANAカードは搭乗ごとにボーナスマイルを受け取れるため、ANAを利用する機会が多い人に人気のクレジットカードです。

とはいえ、クレジットカードである特性上、審査は必須です。そのため、審査に通過できない場合は、ANAカードは利用できません。

もしも、ANAカードの審査に落ちた場合は、他のクレジットカードも視野に入れて検討してみましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

クレジットカードの審査はカード発行会社によって審査基準が異なります。そのため、A社のクレジットカードの審査に落ちたが、B社では通過できたというケースもあります。ただし、立て続けに申込をするのではなく、審査に落ちた要因が何なのか一度整理することも忘れないようにしましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

クレジットカードの使用履歴、ローンの返済状況、奨学金の返済履歴など、お金に関する情報は基本的に信用情報に登録されると考えましょう。そのため、普段から長期滞納をしないように心がけて、信用情報がクリーンな状態を保つことが大事です。