ACマスターカードのサービス内容は?特徴や利用者の口コミ体験談を紹介

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- ACマスターカードなら自動契約機(むじんくん)で最短即日発行が可能

- カード1枚でキャッシングとショッピングが利用できる

- リボ払い専用カードだが、翌月6日までの一括払いで手数料無料

ACマスターカードは、アコムが発行する、キャッシング機能(カードローン)とショッピング機能が一体となったクレジットカードです。

全国に893台※ある自動契約機(むじんくん)に出向けば、最短即日でクレジットカードを受け取れるため、今すぐ発行したい人にも適しています。

※2021年3月現在

本記事では、ACマスターカードのメリット・デメリットや審査のポイント、向いている人について解説します。「ACマスターカードはやばい」と言われる一般的な理由や、実際の利用者のインタビューも紹介するので、ぜひ参考にしてください。

ACマスターカード

| 実質年率 | 2.4%〜17.9% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短20分※1 |

おすすめポイント

※1.お申込時間や審査によりご希望に添えない場合がございます。

※2.実質年率はキャッシング枠利用に適用、限度額はショッピング枠とキャッシング枠合計の上限金額です。

ACマスターカードとは?

ACマスターカードは、アコム株式会社が発行するクレジットカードです。

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 国際ブランド | Mastercard |

| 利用限度額 | ショッピング:10万円~300万円 キャッシング:1万円~800万円 ※ショッピング・キャッシングの合計で800万円まで |

| 手数料率(金利) | ショッピング(リボ払い):年10.0%~14.6% キャッシング:年2.4%~17.9% |

| 支払方式 | リボ払い(一括払いも可) |

| 支払期日 | 「毎月指定日」または「35日ごと」 |

アコムは、カードローンやキャッシングなどを主な事業とする大手消費者金融で、三菱UFJフィナンシャル・グループに属しています。消費者金融のなかでも知名度が高く、大手金融グループに属する信頼感や安心感も魅力です。

ACマスターカードの主な特徴は以下のとおりです。会員数は2025年3月時点で90万人を超えており、多くの人に選ばれていることが分かります。

ACマスターカードの主な特徴 |

- 年会費無料・最短即日で発行される

- 1枚でキャッシングとショッピングが利用できる

- リボ払い専用カードだが一括払いも可能

- 利用額の0.25%が自動でキャッシュバックされる

アコム利用者がACマスターカードへ切り替えることも可能

すでにアコムのカードローンを利用している場合は、ショッピング機能がついたACマスターカードへの切り替えも可能です。

ACマスターカードへの切り替え方法 |

- インターネット

- 自動契約機(むじんくん)

- 郵送

インターネットの場合、「クレジットカード機能を付ける」をクリックし、画面に従って手続きを進めましょう。なお、切り替えが可能な人のみ、「クレジットカード機能を付ける」が表示されます。

店舗の場合、自動契約機(むじんくん)で切り替え手続きができます。来店する際は、マイナンバーカードや運転免許証といった本人確認書類を忘れずに持参しましょう。

郵送で手続きする場合、電話でACマスターカードへ切り替える旨を連絡したうえで、送付された申込書類に必要事項を記入して返送します。

ただし郵送は時間がかかるため、お急ぎの場合はインターネットまたは自動契約機(むじんくん)で手続きしましょう。

ACマスターカードがやばいと言われるのはなぜ?

ACマスターカードは、最短即日で発行が完了するなど利便性が高く、多くの人に選ばれているクレジットカードです。

一方で、消費者金融に対するネガティブなイメージなどから、「ACマスターカードはやばい」と言われることがあります。「やばい」と言われる理由として一般的に考えられるのは以下の3つです。

リボ払い専用カードだから

ACマスターカードの最大の特徴は、「リボ払い専用のクレジットカード」であることです。

リボ払い

リボ払い

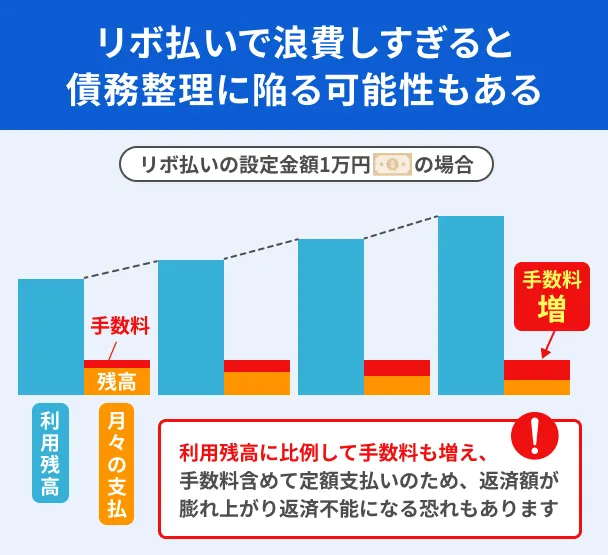

リボ払いは、毎月の支払額が少額だと支払残高がなかなか減らず、支払いが長期化しやすい傾向があります。

また、高額な買い物をしても毎月の支払額が大きく増えるわけではないため、気づかないうちに支払残高が増え、リボ払い手数料の負担が重くなりやすい点にも注意が必要です。

リボ払いの注意点 |

- 毎月の支払額が少ないと支払いが長期化しやすい傾向がある

- 気づかないうちに支払残高が増えやすい

- 年15.0%~18.0%程度の手数料がかかる

こうした仕組みから、「リボ払いは怖い」「いつまでも支払いが終わらない」などの印象を持たれることがあります。

しかし、リボ払いは、仕組みを正しく理解して計画的に利用すれば、まとまった出費にも対応できる便利な支払方法です。

また、ACマスターカードは毎月20日の締日以降、翌月6日までに利用代金を一括で支払えば、リボ払い手数料は発生しません。つまり、通常のクレジットカードと同じように、一括払いでの支払いが可能です。

消費者金融にネガティブな印象を持っている人がいるから

ACマスターカードは、知名度の高い大手消費者金融「アコム」のクレジットカードですが、消費者金融に抵抗感をもっている人も少なからず存在します。

消費者金融は「貸金業法」などの法律に基づいて適正な融資をおこなっており、違法性や危険性はありません。

貸金業法しかし、以下のような理由からネガティブな印象を持たれることがあります。

消費者金融がネガティブな印象を持たれる理由 |

- 違法業者と混同している

- 過去(貸金業法改正前)の印象が残っている

貸付をおこなう業者のなかには、貸金業の登録を受けずに違法な利息を求めたり、悪質な取り立てをおこなったりする違法業者も存在します。

しかし、正規の消費者金融はこうした違法業者とはまったくの別物で、法外な金利での貸付や違法な取り立てはおこないません。

また、貸金業法は2006年に抜本改正され、上限金利の引き下げや「総量規制」の導入などを通じて規制が強化されました。アコムも貸金業法などに基づいて運営しているため、安心して利用できます。

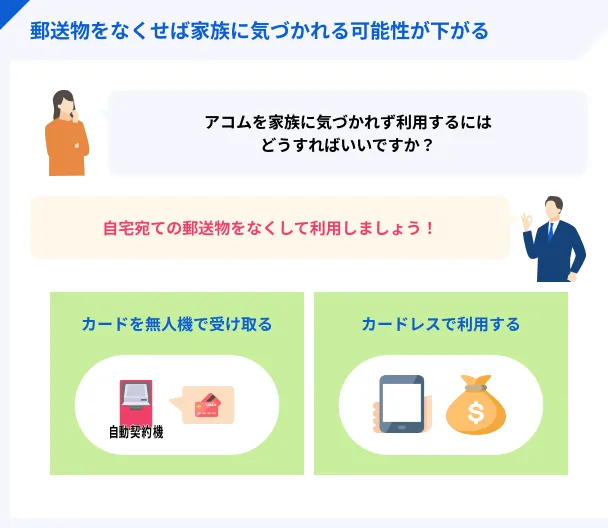

キャッシングが周囲に知られるのではと不安だから

ACマスターカードの発行を検討している人のなかには、「キャッシングを周囲に知られたくない」と考える人もいるでしょう。

しかし、ACマスターカードはキャッシング機能とショッピング機能が一体となっており、ローン専用のカードは発行されません。デザインは一般的なクレジットカードと大きく変わらないため、券面を見ただけでキャッシングが知られる可能性は低いでしょう。

また、アコムは申込者のプライバシーに配慮しており、周囲に知られたくない人にとっても利用しやすいサービスです。

周囲に知られにくいサービスの例 |

- キャッシング機能・ショッピング機能が1枚になっている

- カードレスでの借入に対応している

- 原則として勤務先への電話連絡がない

- 無人契約機でクレジットカードを受け取れる

なお、ほかのカードローンやキャッシングと同様に、返済が遅れた場合は金融機関から電話や郵送などで連絡が来る可能性があります。返済が遅れないよう、管理を徹底しましょう。

誰にも知られずにお金を借りる方法を詳しく知りたい人は、以下の記事も参考にしてください。

ACマスターカードのメリット6選

ACマスターカードは、最短即日での発行が可能な点やキャッシング機能に強みがある点など、さまざまなメリットがあります。

特に、発行を急いでいる人や急な出費に備えたい人にとって、利便性の高いクレジットカードです。

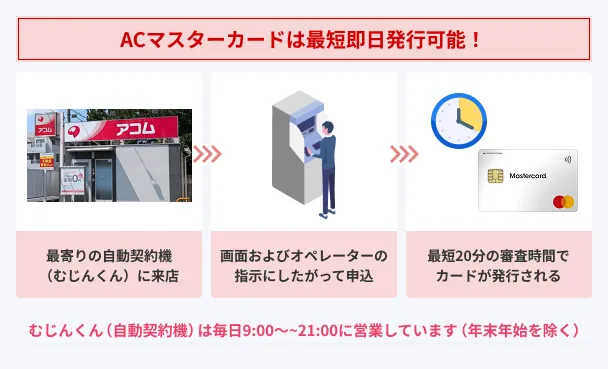

1|最短即日で発行できる

ACマスターカードの大きなメリットは、最短20分で審査結果が分かり、最短即日で発行できる点です。

アコムには「自動契約機(むじんくん)」が設置された店舗があり、契約機のタッチパネルを操作するだけで、ACマスターカードの申込から発行までの手続きが完結します。

むじんくん(自動契約機)は全国に900台近く設置されており、毎日(年末年始を除く)9:00~21:00まで営業しています※。そのため、営業時間内に出向けば、土日でも最短即日で発行が可能です。

※店舗によって異なる場合があります。

※設置数は2021年3月時点の情報です。

自動契約機(むじんくん)の場所や営業時間は、以下のバナーからご確認いただけます。

実際にACマスターカードを発行する流れは、以下の記事で解説しています。

2|年会費がかからない

ACマスターカードは、年会費や入会費がかかりません。

クレジットカードによっては、年会費が有料の場合があります。また、条件を満たした場合のみ無料になるものや、2年目から自動的に年会費が発生するものもあります。

クレジットカードの年会費について、比較してみましょう。

年会費がかかるカードは割引や特典が充実しているものが多いですが、サービスを利用しなくても年会費を払わなければなりません。

一方、ACマスターカードは年会費が永年無料なので、カードを所有するためのコストを抑えたい人に適しています。

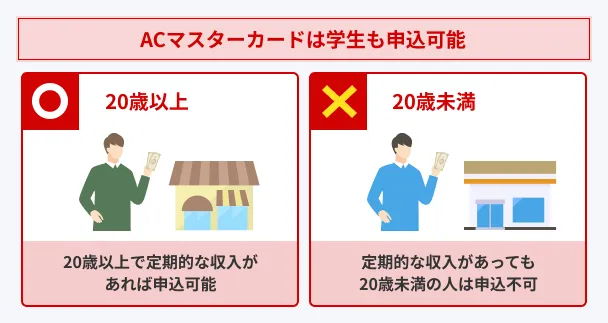

3|学生でも申込できる

ACマスターカードは、以下の条件を満たせば、学生も申込できます。

ACマスターカードの申込条件 |

- 20歳以上である

- 安定した収入と返済能力を有している

- アコムの独自基準を満たしている

アコム公式サイトによると、カードローン契約者の割合は、29歳以下の若い層が60%を超えており、次いで30代が約16%となっています。※

※参照|アコム公式サイト よくあるご質問 「審査に通るか不安です・・・」

したがって、クレジットカードを早く発行したい学生にとっても有効な選択肢と言えます。

ただし、18歳・19歳や収入のない学生は申込ができません。

4|利用額の0.25%が自動でキャッシュバックされる

ACマスターカードを利用すると、利用額の0.25%が自動的にキャッシュバックされます。

毎月、利用額からキャッシュバック分を差し引いた額が請求される仕組みです。

利用額に応じてポイントが付与されるクレジットカードは多くありますが、ポイントを使える場面が限られているほか、交換手続きが必要な場合も多く、十分に活用できないケースもあります。

一方、ACマスターカードは交換手続きが不要で、利用額から差し引かれる仕組みのため、ムダになってしまう心配がありません。そのため、ポイント交換の手続きを煩わしく感じる人や、ムダなく活用したい人にも向いています。

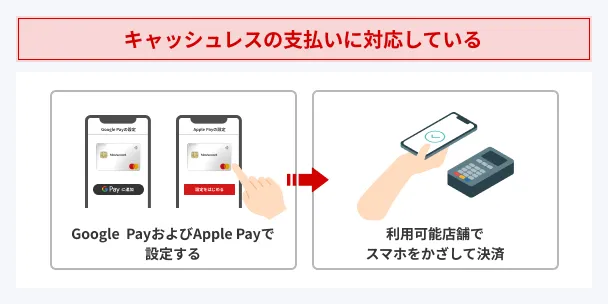

5|キャッシュレスに対応している

ACマスターカードは、Apple PayやGoogle Pay™に登録しておけば、スマートフォンやスマートウォッチなどをかざすだけで、簡単に支払いが完了します。

現金やクレジットカードを持たなくても支払いができ、非接触での支払いが可能なのでスムーズに買い物できます。支払いする際、クレジットカード情報が見られないため、セキュリティの面でも安心です。

また、ACマスターカードはバーチャルカードにも対応しています。

手元に実際のカードがなくても、契約後すぐにインターネットショッピングなどで利用でき、紛失・盗難のリスクも低減できます。

6|キャッシング機能の利便性が高い

アコムが発行するACマスターカードは、キャッシング機能に強みがあります。

キャッシング機能とは、クレジットカードを利用して現金を借入する機能です。銀行からの引き落としに手間がかかる海外旅行時などで便利に利用できます。

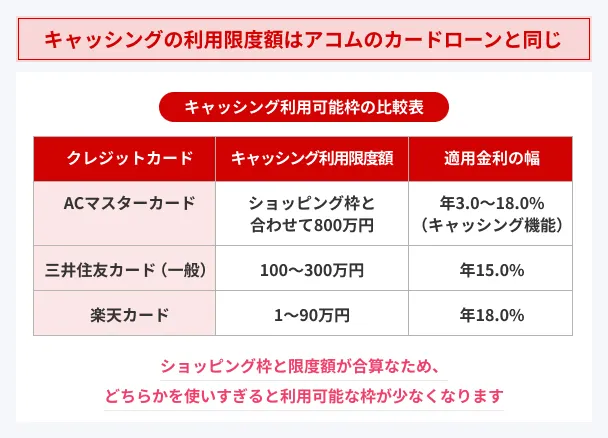

ACマスターカードの利用限度額(ショッピング枠)は最高300万円、キャッシング枠との合計で最大800万円です。

一般的なクレジットカードと比べて高めに設定されているため、まとまった出費にも対応しやすいメリットがあります。

ただし、実際の利用限度額は審査によって個別に設定されます。また、キャッシングを利用すると、金利や利用日数に応じた利息が生じるため、計画的に利用しましょう。

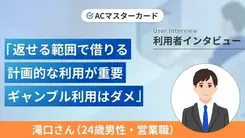

利用者に直接取材!ACマスターカードは本当に即日で契約できた

マネットでは、実際にACマスターカードを利用した滝口さん(仮名)にインタビューを実施し、契約の流れを詳しくヒアリングしました。

滝口さん自身、「本当にその場でカードが受け取れるのか?」と半信半疑で自動契約機に行きましたが、実際にその場でカードを受け取れて驚いたとのことでした。

契約は自動契約機内で完結

マネット

編集者

滝口さん

ACマスターカードのその場で発行

ACマスターカードのデメリット5選

ACマスターカードは発行スピードやキャッシングの利便性に優れたクレジットカードですが、支払方法や付帯サービスなどの点でデメリットも存在します。

一般的なクレジットカードと異なる特徴もあるため、以下のデメリットも踏まえて検討しましょう。

1|ポイントプログラムがない

ACマスターカードには、ポイントがたまるシステムがありません。

他社では、1.0%のポイントが還元されるものや、特定の店舗やサービスでポイントがアップするものもあります。

ポイント還元率やポイントプログラムを重視する人は、ほかのクレジットカードに申込する、もしくは複数持ちを検討するのが良いでしょう。

ただし、利用額の0.25%が自動的にキャッシュバックされる点はメリットです。

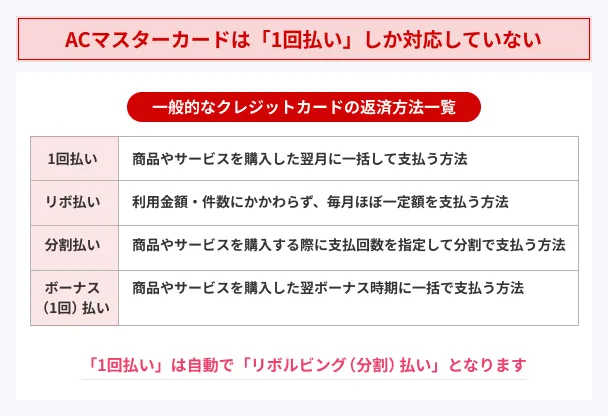

2|分割払いやボーナス払いができない

ACマスターカードの支払方法は「1回払い」に限られており、分割払いやボーナス払いが選べません。1回払いを指定すると、自動的にリボ払いとなる仕組みです。

一般的なクレジットカードでは、都合に応じて分割払いやボーナス払いが選択できます。特に、2回払いやボーナス払いは手数料がかからない場合が多く、負担を抑えて無理のない支払いが可能です。

| 主な支払方法 | 概要 |

|---|---|

| 1回払い | 商品やサービスを購入した翌月に一括して支払う方法 |

| リボ払い | 利用金額・件数にかかわらず、毎月ほぼ一定額を支払う方法 |

| 分割払い | 商品やサービスを購入する際に支払回数を指定して分割で支払う方法 |

| ボーナス(1回)払い | 商品やサービスを購入した翌ボーナス時期に一括で支払う方法 |

一方、ACマスターカードは自動的にリボ払いとなり、リボルビング残高の経過日数に応じてリボ払い手数料が発生するため、より計画性が求められます。

ただし、翌月6日までに1カ月間(前月21日~今月20日)の利用分を一括で支払えば、通常のクレジットカードの1回払いと同様に、手数料なしでの支払いが可能です。

| 支払日 | リボ払い手数料 |

|---|---|

| 21日~翌月6日 | 無料 |

| 翌月7日~ | リボルビング残高に対し、経過日数に応じた手数料がかかる |

リボ払い手数料がかかるのを避けたい人は、毎月の支払日を「翌月6日」に設定しておきましょう。なお、支払方法を口座振替にした場合、支払日は「毎月6日」です。

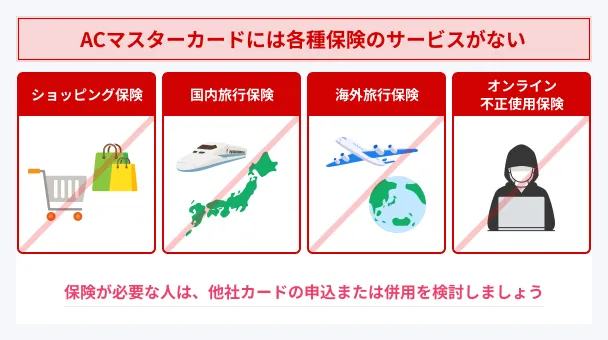

旅行保険などがない

クレジットカードによっては、海外旅行保険や国内旅行保険、ショッピング保険などが付帯されているものがあります。しかし、ACマスターカードには、旅行保険やショッピング保険が付いていません。

ショッピング保険とは、クレジットカードで購入した商品などに関して、購入日から一定の期間内に偶然の事故で被害に遭った場合に補償される保険です。

また、旅行保険は、旅行中に被ったケガや携行品損害などを補償します。旅行保険が必要な場合は、別途旅行保険に加入する、もしくはほかのクレジットカードとの併用を検討しましょう。

ACマスターカードは年会費が永年無料のため、ほかのクレジットカードと複数持ちしてもコストは発生しません。

ETCカードがない

ACマスターカードには、ETCカードの発行機能がありません。そのため、通勤や旅行などで有料道路を使う人は、ETCカードを別途用意する必要があります。

ETCカードを発行する主な方法は以下の2つです。

ETCカードを発行する方法 |

- ほかのクレジットカードで付帯カードとして発行する

- ETCパーソナルカードを発行する

ETCパーソナルカードとは、クレジットカードを持っていない人でも申込ができる、有料道路の支払いを目的としたカードです。

なお、ETCパーソナルカードを利用するためには、クレジットカード会社による与信審査の代わりとして、デポジット(保証金)を預託する必要があります。また、年会費1,257円の支払いが必要です。

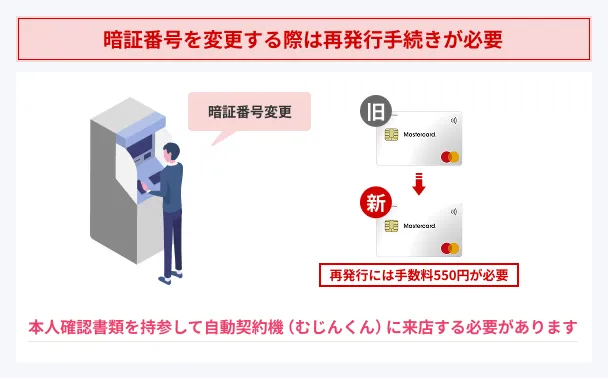

暗証番号の変更ができない

ACマスターカードは、暗証番号の変更ができません。暗証番号を変更したい場合は再発行が必要となり、550円の手数料が発生します。

ACマスターカードの発行を検討している人は、紛失や盗難による不正利用のリスクに備えて、他人に推測されにくい番号をあらかじめ決めておくとスムーズです。以下のような番号は推測されやすいため、設定するのは避けましょう。

推測されやすい暗証番号の例 |

- 生年月日

- 自宅や勤務先の電話番号

- 車のナンバー

- 住所の番地

- 連続した数字(0000、1234など)

ACマスターカードが適している人・適していない人

ACマスターカードには、メリットやデメリットがあり、適しているかどうかは人によって異なります。一般的にACマスターカードの利用が適している・適していないのは、以下に該当する人です。

| 適している人 | クレジットカードを早く発行したい人 生活感内に自動契約機(むじんくん)がある人 急な出費に備えたい人 クレジットカードの保有コストを抑えたい人 |

|---|---|

| 適していない人 | ポイント還元率を重視する人 手厚い付帯保険・サービスを重視する人 分割払いやボーナス払いで支払いたい人 |

ACマスターカードは、全国の自動契約機で最短即日発行が可能なため、今すぐクレジットカードが欲しい場合に便利です。

キャッシング機能も利用できるため、急な出費に備えたい人や、借入の予定がある人にも適しています。

一方で、ポイント還元率の高さや手厚い保険・サービスを期待する人にはあまり向いていません。

豪華な特典よりも発行スピードや利便性、保有コストを重視する人は、ACマスターカードの発行を検討しましょう。

ACマスターカード

| 実質年率 | 2.4%〜17.9% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短20分※1 |

おすすめポイント

※1.お申込時間や審査によりご希望に添えない場合がございます。

※2.実質年率はキャッシング枠利用に適用、限度額はショッピング枠とキャッシング枠合計の上限金額です。

ACマスターカードの申込方法

ACマスターカードは、以下の手順で申込~カード発行が完了します。

①入会を申込する

ACマスターカードの申込方法は、次の通りです。

4つの申込方法 |

- インターネット

- 自動契約機(むじんくん)

- 電話

- 郵送

インターネット申込は、パソコンやスマホを利用し、24時間いつでも手続きを進められます。申込フォームに沿って氏名や生年月日、住所、勤務先などの情報を入力しましょう。

入力完了後、登録したアドレスに届いたメールの内容にしたがって、本人確認書類の提出へ進みます。

郵送や電話での手続きは時間がかかる傾向があるため、急いでカードを作りたい場合はインターネットや自動契約機での申込が便利です。

②必要書類を提出する

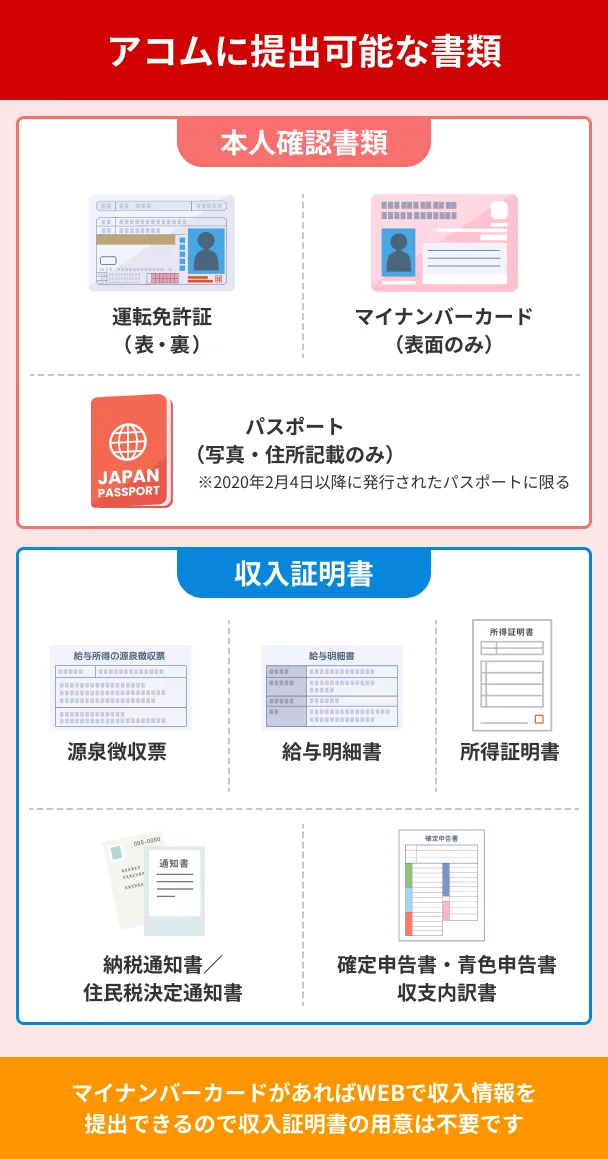

ACマスターカードでは、申込後に本人確認書類を提出します。提出できる本人確認書類は、以下のいずれかです。

提出できる本人確認書類 |

- 運転免許証

- マイナンバーカード

- パスポート(写真・住所記載部分)

提出は、スマホアプリ・WEB・自動契約機(むじんくん)のいずれかで手続きできます。

また、収入証明書類の提出が必要なケースもあります。

③カードを受け取る

審査を通過した旨の連絡が届いたら、お近くの自動契約機(むじんくん)または郵送でクレジットカードを受け取ります。

すぐにカードを受け取りたい場合は、自動契約機(むじんくん)を利用しましょう。2021年時点で、自動契約機(むじんくん)は全国に893台設置されており、営業時間内であればいつでも利用できます。

ACマスターカードの審査に落ちる理由

ACマスターカードは、キャッシング機能(カードローン)にショッピング機能が付いたクレジットカードで、発行する際は貸金業法や割賦販売法に基づいた審査が実施されます。

ほかのクレジットカードと同様に、審査基準は公表されていません。あらかじめ対策をおこなえるよう、審査に落ちる一般的な理由を把握しておきましょう。

申告内容や提出書類に不備がある

申告内容や提出書類に不備があると、審査が長引く原因となるだけでなく、内容によっては通過できないケースもあります。以下のようなポイントを確認し、不備がない状態で申込をしましょう。

確認したい主なポイント |

- 申告内容と提出書類に相違がないか

- 年収や借入額などに間違いがないか

- 必要な書類がすべてそろっているか

- 画像の内容がきちんと読み取れるか

クレジットカードの審査では、申込時の申告内容だけでなく、提出書類や信用情報も確認されます。申告内容とカード会社で照会できる情報に不一致や不自然な点があると、審査に通過しにくくなる可能性があります。

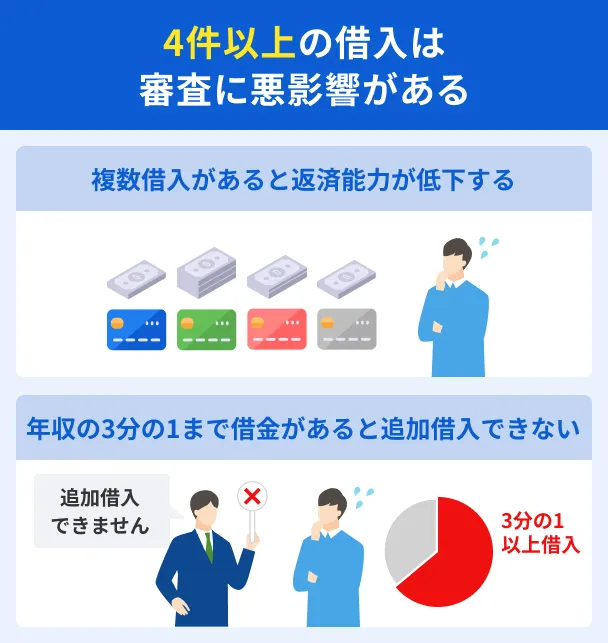

年収の3分の1を超える借入がある

ACマスターカードのキャッシング機能(カードローン)は貸金業法が適用されるため、「総量規制」の対象です。

総量規制したがって、すでに貸金業者からの借入が年収の3分の1を超えている、あるいは年収の3分の1に近い場合、ACマスターカードの審査に通過できない可能性があります。

他社で消費者金融カードローンやクレジットカードのキャッシング機能を利用している人は、借入額がいくらあるか整理しましょう。

なお、銀行のカードローンは総量規制の対象外ですが、多くの銀行では、貸金業法に準じた規制を設けています。

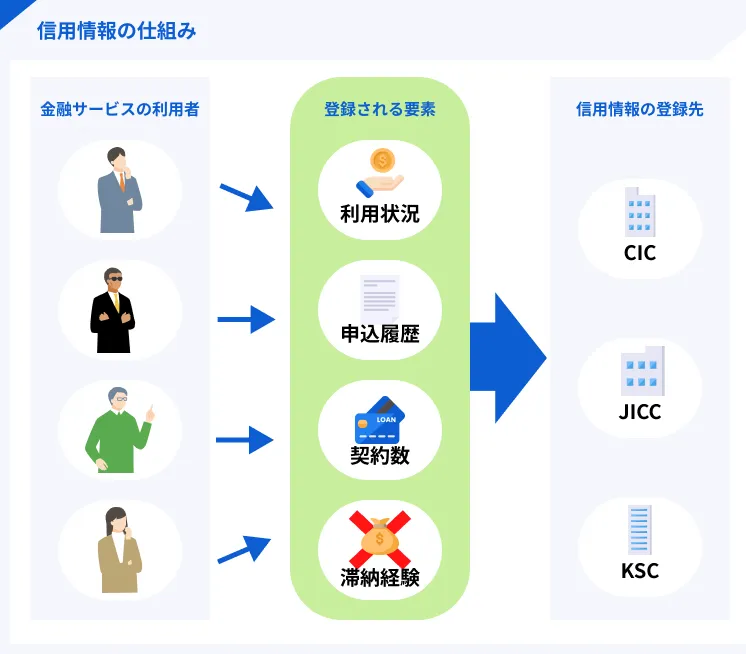

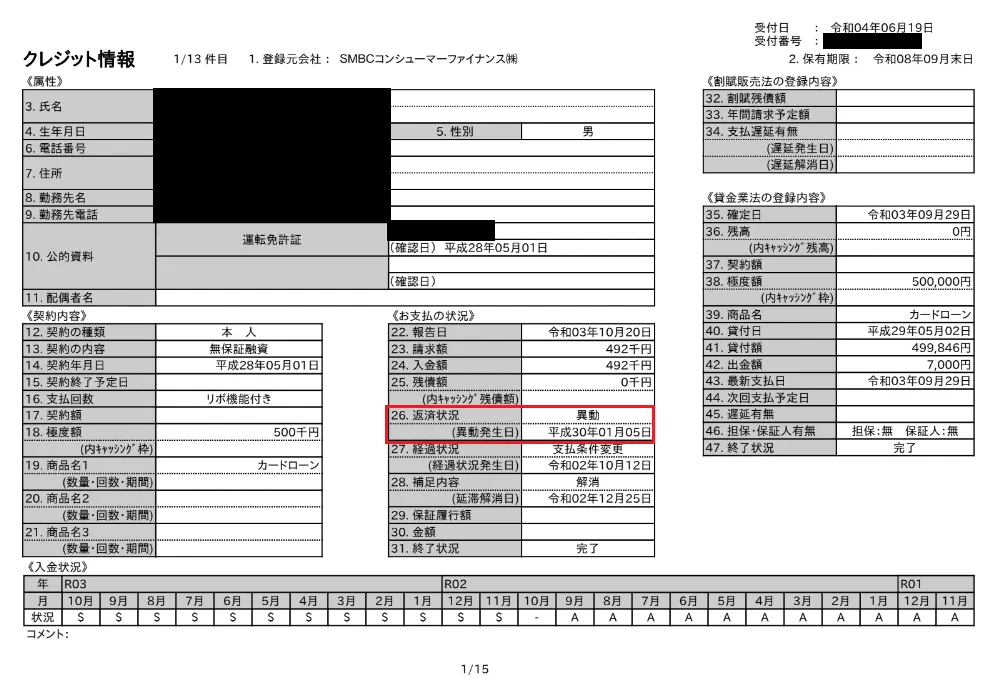

信用情報に問題がある

クレジットカード会社は、信用情報機関を利用して申込者の信用情報を照会します。

信用情報信用情報に異動情報(滞納などのネガティブな情報)が登録されていると、審査に通過できない可能性が高まります。

異動情報が登録されている可能性があるのは、主に以下の支払いを長期的に滞納したことがある人です。

ここに異動情報の登録対象となる金融サービスの例タイトル |

- クレジットカード

- カードローン

- 銀行の各種ローン

- スマホの本体代(分割払い)

- 奨学金

また、規約違反により強制解約された場合や、保証会社による代位弁済がおこなわれた場合なども、異動情報として登録されている可能性があります。

在籍確認が取れない

在籍確認は、クレジットカードやカードローンの審査項目のひとつです。

在籍確認申込者に支払能力があるかどうかを見極めるために必要な手続きであるため、確認が取れなければ、審査に通過できない可能性があります。

アコムは原則として電話による在籍確認を実施しないと明言しているため、「電話がつながらない」などの理由で審査に落ちる心配はあまりありません。

ただし、審査で必要だと判断されれば、電話連絡が実施される場合があります。勤務先に電話連絡が入った際、次のような理由で在籍確認が取れなければ、審査に通過できない可能性があります。

ACマスターカードの審査に通るためのポイント

ACマスターカードの審査に通過できるかどうかは、申込してみなければ分かりません。ただし、審査に落ちる一般的な理由を把握したうえで、対策をおこなえば、審査に通りやすくなる可能性があります。

なお、一般的なクレジットカードは「ショッピング機能」が中心です。一方、ACマスターカードは「キャッシング機能(カードローン)にショッピング機能を付帯させたもの」であり、一般的なクレジットカードとは異なる基準で審査が実施されます。

したがって、審査は甘くありませんが、ほかのクレジットカードで審査に落ちたことがあっても発行できる可能性があると言えます。

借入をなるべく減らしておく

収入に対して借入額が多すぎると、それだけ返済の負担が重くなるため、返済が滞るリスクが高いとみなされ、審査に通過できない原因となります。

また、借入件数が多いと、「複数社からの借入で返済が厳しくなっているのでは」などと判断される可能性があります。

カードローンやクレジットカードのキャッシングで借入がある人は、できるだけ返済を進め、借入額や借入件数を減らした状態で申込しましょう。

信用情報を確認しておく

クレジットカードの支払いやローンの返済を滞納したことがあり、不安な人は、信用情報機関に開示請求をおこない、信用情報に問題がないか確認するのもひとつの方法です。

開示請求は、WEBや郵送にて手続きができます。信用情報機関は3つあり、それぞれ手続きの方法や手数料が異なるため、各機関のホームページで確認しましょう。

3つの信用情報機関 |

- CIC(株式会社シー・アイ・シー)

- JICC(株式会社日本信用情報機構)

- KSC(全国銀行個人信用情報センター)

情報開示を請求すると、以下のような開示報告書が閲覧でき、自分の信用情報にどのような情報が登録されているかを調べられます。

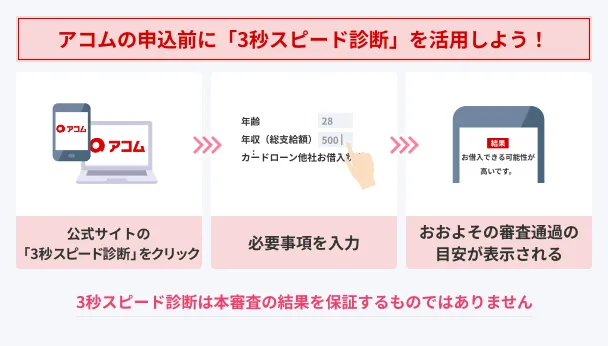

申込前に3秒診断を利用する

審査が不安な人は、申込前にアコムの「3秒診断」を利用しましょう。

ACマスターカードはキャッシング機能(カードローン)をメインとしたクレジットカードで、借入機能なしでは発行できません。

3秒診断では、年齢・年収・他社借入状況の3つを入力すると、借入が可能かどうかを簡易的に診断できます。

借入診断はあくまで申込を検討する際の目安であり、誰でも利用できるため、気軽に診断してみると良いでしょう。なお、借入診断は簡易的なもので、実際の審査結果を保証するものではありません。

短期間に複数のクレジットカードを申込しない

クレジットカードを早く発行したい場合も、なるべくACマスターカード1枚に絞って申込しましょう。

クレジットカードやローンの申込履歴は、信用情報に約6カ月間登録されます。信用情報を通じて、同時期に複数のクレジットカードやローンに申込していることが分かると、「お金のやりくりが厳しいのでは」とみなされ、審査に通りにくくなる可能性があります。

虚偽の申告をしない

年収や他社借入額を偽るなどの「虚偽申告」は、規約違反にあたる行為であり、審査に通過できない原因となります。

アコムは申込者の申告内容だけでなく、提出書類や信用情報などから正確な情報を把握できるため、事実と異なる申告をすれば、審査の過程で判明してしまいます。

クレジットカードやカードローンは申込者の「信用」に基づく契約であることを踏まえ、必ず正確な内容で申込しましょう。

よくある質問

まとめ

ACマスターカードは、年会費無料、かつ最短即日での発行が可能なクレジットカードです。リボ払い専用のクレジットカードですが、翌月6日までに一括払いすれば、リボ払い手数料は発生しません。

アコムのキャッシング機能(カードローン)とショッピング機能が一体になっているため、急な出費に備えたい人や周囲に知られずに借入したい人にも適しています。

ACマスターカードを発行するには安定した収入が必要ですが、パート・アルバイトや学生でも申込が可能です。

分割払いやボーナス払いが選択できない点やリボ払いの仕組みを正しく理解し、審査対策をおこなったうえでACマスターカードに申込しましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

一般的なクレジットカードは郵送で送られてくるため、滝口さんのように即日発行が半信半疑になるのも良くわかります。その点、ACマスターカードは自動契約機(むじんくん)に来店し、所定の審査に通過すればその場で発行できるのが大きな特徴です。