クレジットカードのキャッシング枠とは?希望額と借りる際の注意点

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者

地方銀行に8年勤務し、住宅ローン・カードローン・フリーローンなど個人ローンの他、事業性融資・創業融資など幅広い業務を担当。貸金業務取扱主任者の資格を有する、100件あまりのフリーローン、住宅ローン数十件、その他に投資信託・個人年金・国債販売も取り扱った金融商品のプロ。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 「ご利用希望枠」とはキャッシング枠で借入できる利用限度額

- クレジットカードにはショッピング枠とキャッシング枠がある

- 大手消費者金融クレジットカードはキャッシング機能に優れている

毎月の収入だけでは支払いがキツイ…そんなとき、クレジットカードを作って賢く買い物しようと考える人は多いです。

クレジットカードのキャッシング枠は審査で決定し、一般的には上限50万円の範囲で設定されます。

ただし、以下に挙げる消費者金融系クレジットカードはカードローン機能が付帯されるため、50万円以上用限度額がつく可能性もあります。※

※利用限度額は年収の3分の1以内で審査により決定

キャッシングのご利用希望枠とは

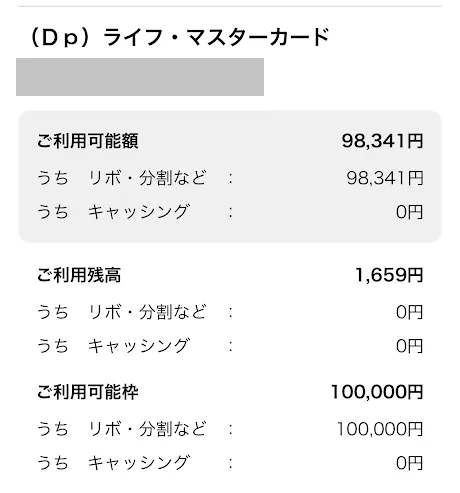

ほとんどのクレジットカードでは、カード1枚につき「ショッピング枠」と「キャッシング枠」があり、キャッシング枠は申込時に付帯するかどうかを選択できます。

キャッシング枠とはクレジットカードでキャッシングする際の利用限度額のことで、申込時に希望金額を申告します。

申込後は、年収や過去のキャッシングやローンの履歴などに基づいて審査が実施されるため、場合によっては審査落ちや減額になる可能性もあります。

キャッシング枠内であれば何度でも借入可能

キャッシングは不足した生活費を補うなど、現金が必要なときにいつでも借入できます。

こうした万が一に備えて、クレジットカードを申込時にご利用希望枠を設定する人が多くいます。

しかも、キャッシング枠内であれば何度でも借入できるため、計画的な利用が重要です。

消費者金融系クレジットカードはカードローン機能が付帯している

消費者金融系クレジットカードとは、プロミスやアコム、SMBCモビットなどの有名な大手消費者金融が提供するクレジットカードです。

いわゆるキャッシング枠の部分がカードローン機能となっているため、一般的なキャッシング枠よりも利用限度額が高くなる可能性があります。

また、カードによってはVポイントが貯まる、最短即日発行が可能、追加カードの年会費も永年無料など、利便性の高いサービスを提供しています。

キャッシング枠を設定する際の注意点

キャッシング枠の付帯を希望する際は、設定するご利用希望枠の金額やキャッシングの返済方法について、しっかりと確認しておくことが大切です。

注意点1|設定金額が高すぎると審査落ち

キャッシングのご利用希望枠を高めに設定すると、クレジットカードの審査に通らない可能性が高くなります。

審査に通らなければクレジットカードは発行されませんので、ご利用希望枠を設定する際は、ご自身の収入に見合った金額を申告しましょう。

キャッシング枠の審査では、総量規制という法律に則り、年収の3分の1を超える融資はできません。

総量規制

総量規制そのため、ご利用希望枠を現在の他社借入金額も含めて年収の3分の1以下になるように設定すれば、総量規制による審査落ちを防ぐことができるでしょう。

信用情報機関

信用情報機関注意点2|ショッピング枠とキャッシング枠は返済方法が異なる

一般的に、クレジットカードのショッピング枠は、毎月一括払いですが、キャッシング枠は分割での返済となります。

そのため、いずれの枠でも使いすぎると、翌月にまとまった金額の返済が必要となるため、さらにお金を借りる事態になるケースが少なくありません。

加えて、クレジットカードの種類によっては、返済方法が「リボ払い」に設定されている場合もあります。

リボ払い毎月の返済を定額にできる反面、返済期間と金額によっては、利息負担が増大するため注意しましょう。

キャッシング枠は付帯しなくてもよい

必要なときにお金を借りられるキャッシング枠は便利ですが、計画的に利用しないと返済負担が増加する事態となります。

そのため、お金を借りる予定がない人は、クレジットカードの申込時にキャッシング枠に申込しないよう注意しましょう。

キャッシング枠を利用すると「返済が必要である」点を念頭に置き、ご利用希望枠の設定をする際はしっかりと検討することが大切です。

ご利用希望枠の「0円」を選択する

一般的に、クレジットカードの申込でキャッシング枠について記載する際、プルダウン形式で希望枠を選択します。

その際、キャッシング枠が不要な場合は「0円」を選択しましょう。

クレジットカード発行後に、やはりキャッシング枠を付帯したいとなった場合は、あとから申込することが可能です。

その際は審査が必要になるため、場合によってはご利用希望枠の減額、または審査落ちになるケースもある点は留意しましょう。

よくある質問

まとめ

クレジットカードには買い物に使えるショッピング枠と、お金を借りられるキャッシング枠があります。

キャッシング枠は緊急時にお金を借りられる便利なサービスですが、申込時に開設が必要になりますが、別途審査が必要です。

なお、一般的なクレジットカードのキャッシング枠は利用限度額が50万円前後に設定されますが、カードローン機能付きであれば50万円以上の限度額になる可能性があります。※

※利用限度額は年収の3分の1以内で審査により決定

キャッシング枠でお金を借りる際は、事前に返済計画を立ててからご利用ください。

貸金業務取扱主任者|手塚大輔

年収の3分の1に近い金額を希望した場合、減額になる可能性があります

一般的に、消費者金融は初回契約で年収の3分の1まで融資することはないため、希望した場合には多くのケースで減額になるでしょう。なお、減額などになると審査に多少時間がかかるため、早く通過したいという人は必要最低限の金額で申込するとスムーズです。