楽天カードでキャッシングした際の返済方法と2つの滞納リスク

∨【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、貸金業務取扱主任者(第F241000177号)。

大学を卒業後、カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事でわかること |

- 楽天カードのキャッシングは「1回払い」と「リボ払い」から返済を選べる

- キャッシングの返済方法は「提携ATM」または「口座」からの振込

- 大手消費者金融カードローンなら最短即日に利用開始できる

楽天カードは2021年1月に会員数が1,900万人を突破しており、多くの人が1枚は手元に持っているメジャーなクレジットカードです。

そんな楽天カードですが、買い物や引き落とし以外に、キャッシング枠を利用してお金を借りられます。

ATMや振込で気軽にお金を借りられる反面、消費者金融のような無利息期間がないため、利息負担は大きくなる傾向にあります。

もし楽天カードの返済に困っている状況なら、無利息期間のある大手消費者金融で一時的に借入し、利息0円のうちに完済する方法も検討してみてください。

事前に借入できるかが分かる

事前に借入できるかが分かる

楽天カードのキャッシングとは

年会費永年無料、さらにポイントが貯まりやすいのが楽天カードの魅力です。この楽天カードではショッピングの他、キャッシングもできます。

主なキャッシング機能の特徴や金利、限度額、遅延損害金は以下の通りです。

基本情報 |

- ネットキャッシングでは最短数分で口座に振込

- 今すぐ振込、1回指定日振込予約、毎月指定日振込予約と3種類の振込方法

- 金融機関やコンビニ、郵便局など提携ATMからでもキャッシングが可能

- お支払は1回払いとリボ払い

- 金利18.0%

- 限度額1万円から90万円まで

- 遅延損害金20.0%

限度額90万円までありますが総量規制で定めている年収3分の1を超えたキャッシングはできません。

利用限度額が多いほど返済額も大きくなる

リボ払いでキャッシングする時に気になるのが月々の返済額ですよね。

楽天カードのキャッシングではご利用残高に応じて月々の返済額が変わります。10万円以下のキャッシングなら月々3,000円プラス利息の支払いで大丈夫です。

10万円超から20万円以下の場合は月々6,000円プラス利息、20万円超から50万円以下の場合は月々10,000円プラス利息となります。ご利用残高が増えると月々の返済額が増えるために注意して下さい。

海外でも利用できる

楽天カードのキャッシングは国内だけではありません。海外キャッシングも利用できるクレジットカードとなっています。

海外旅行に行く前に必要なのが現地通貨への両替ですよね。

しかし海外キャッシングなら現地にあるATMから現地通貨を引き出せるのです。

わざわざ日本で余分な両替をしなくて済むのが良いところです。ただし海外キャッシングの返済は1回となりますので注意して下さい。

後からリボ払いに変更できる

楽天カードのキャッシングでは1回払いを選んだ後でもリボ払いに変更ができます。

1回払いでは都合が悪くなった時でも大丈夫です。

リボ払いの残高をまとめて支払いし、利息分の節約をおこなう事も可能です。ただし1度変更すると1回払いに戻せなくなるため、慎重に考える事が必要です。

楽天カードキャッシングの2つの返済方法

楽天カードでキャッシングした後の返済方法には2種類あります。申込時に口座の登録を行っておくと口座振替による返済が可能となります。

自動引き落としだから提携ATMに出かける事も、振込作業をする事もありません。

引き落とし日は27日となりますので、残高不足が生じないように注意して下さい。楽天銀行の口座なら当日中に反映されるため、登録する口座は楽天銀行が便利です。

返済方法1|提携ATMを利用した返済

他のクレジットカードのキャッシングだと提携ATMを利用した返済が行える事が多いです。

特に便利なのがコンビニ提携ATMです。

コンビニなら24時間営業だから夜遅くなっても返済ができます。しかし楽天カードのキャッシングでは提携ATMを利用した返済ができません。

返済方法2|振込による返済

口座の登録をしていない時にできるのが振込による返済です。20日頃に請求書と振込用紙が自宅に届きますので、最寄りの銀行またはコンビニで手続きを行って下さい。

30万円以上の場合はコンビニでは取り扱いができませんので銀行へ出かけて下さい。

コンビニでの手数料は以下の通りです。

手数料 |

- 1万円までで64円

- 1万円以上から5万円までで108円

- 5万円以上で324円

楽天カードキャッシング返済が遅れる2つのリスク

楽天カードに限らず、クレジットカードのキャッシングを利用した後の返済には遅れないで下さい。

遅れてしまうと2つのリスクが高まってしまいます。

中には重大なリスクもあるため、必ず返済の約束は守って下さい。

【1】信用情報に傷がついて楽天カード・ローンが利用できなくなる

1つは信用情報に傷が付くという点です。

JICCやCIC、全国銀行個人信用情報センターと主に3つの信用情報機関があります。

この信用情報機関が集めているのが信用情報です。返済に遅れると信用情報にその記録が残ります。

事故情報が残っていると最悪5年間はクレジットカードの作成や住宅ローンが組めなくなってしまいます。

特に住宅ローンは人生設計に悪影響が出かねないため、注意して下さい。

【2】限度額が減らされて最悪の場合は利用停止になる

2つは返済が遅れると利用限度額が下げられる可能性があるという点です。

悪質であり返済が期待できないと判断されるとカード利用停止のペナルティーを受ける可能性もあるのです。利用停止となるとキャッシングは勿論の事、ショッピングもできなくなってしまいます。

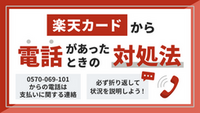

一時的に楽天カードの返済ができないときの対処法

一時的に楽天カードの返済ができないときは、状況に応じて適切な対処をする必要があります。

状況別|楽天カード返済の対処法 |

- 返済に遅れることが分かっている|カスタマーセンターに相談

- 分割なら返済が可能|リボ払いや分割払いに変更する

- すでに滞納しているが今後返済の余地がある|一時的にカードローンで立て替え

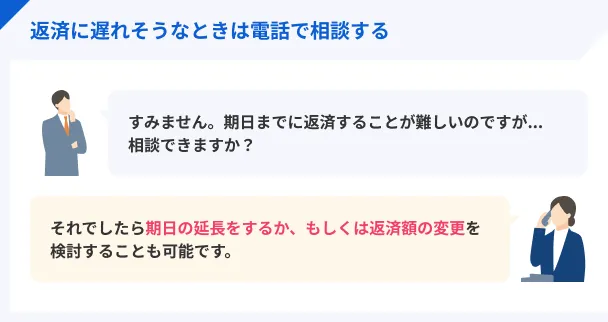

楽天カードのカスタマーセンターに電話する

返済日までにお金を用意できないと分かった段階で、楽天カードのカスタマーセンターに電話して状況を具体的に説明しましょう。

そのときの状況によって、支払期日の延長や利息のみの支払いになるなど、カード会社側が取れる対応策が変わってきます。

また、事前に電話をしてからすぐに返済できれば、督促状を送られる心配もなくなるため、必ず事前に返済について相談しておきましょう。

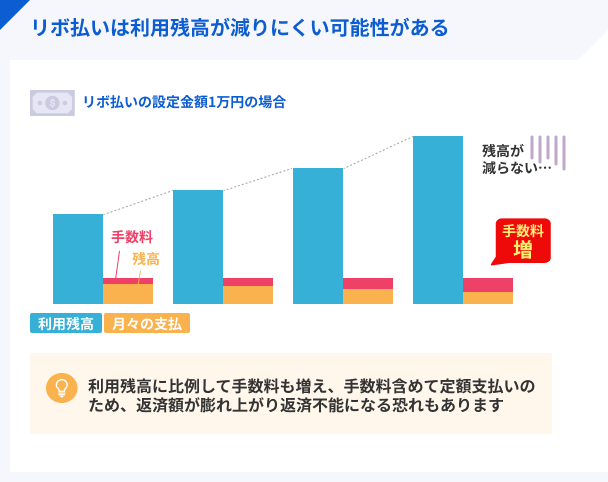

リボ払いや分割払いに変更する

毎月一括払いするのが苦しい場合は、支払方法をリボ払いや分割払いに変更しましょう。

楽天カードは「お支払い予定月の最長24日まで」なら翌月一回払いの利用分をリボ払いや分割払いに変更可能です。

なお、リボ払いは月々の支払額が一定になるため返済しやすいものの、利用残高が増え続ければ手数料も増え、返済額が大きくなるので計画的に利用しましょう。

また、楽天カードの分割払いは3~36回と回数が決まっています。

一時的な立て替えで解決する場合はカードローンの利用も検討

すでに滞納しているものの、後日完済できる見込みがある。そんなケースであれば、一時的に無利息期間のあるカードローンで立て替える方法もあります。

たとえば2週間ほど滞納しているものの、20日後には返済可能な状況にある場合は、30日間無利息のカードローンで楽天カードの支払いを立て替え、利息0円のうちに完済しきる、といったイメージです。

あくまで最終手段なので、安易にカードローンに申込すると返済負担が増加する点には注意しましょう。

| 公式サイト | 無利息期間 | 金利 | 審査時間 | 借入方法 | |

|---|---|---|---|---|---|

|

|

詳細は こちらへ |

初回契約日の翌日から30日間 | 年3.0 ~ 18.0% | 最短20分※1 | ・銀行振込 ・提携ATM |

|

詳細は こちらへ |

初回借入日から30日間 | 年4.5 ~ 17.8% | 最短3分 | ・インターネット振込 ・スマホATM ・提携ATM・プロミスATM ・プロミスコール |

|

詳細は こちらへ |

初回契約日の翌日から30日間 | 年3.0 ~ 18.0% | 最短18分 | ・口座振込 ・スマホアプリ ・提携ATM |

|

詳細は こちらへ |

①50万円以上なら365日間無利息※3 ②60日間無利息※4 |

年4.5 ~ 18.0% | お申込後最短15秒※ | ・口座振込 ・スマホATM取引 ・提携ATM ・Payチャージ |

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

プロミス ※お申込時間や審査によりご希望に添えない場合がございます。

アイフル ※お申込み時間や審査状況によりご希望にそえない場合があります。

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。※3.Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※4.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

慢性的に返済ができないなら専門家へ相談する手もある

自力で返済するのが難しいという時は法テラスに相談するという対処法があります。

法テラスでは借金に関する相談を受け付けしています。

相談料をお支払する余裕が無いという方でも無料相談できるために安心です。

法律トラブルの場合は0570-078374の電話番号にかけて下さい。

その他にも貸金業協会にある窓口にて専門の相談員に相談するという対処法があります。ここも0570-051-051の電話番号にて無料で相談できます。

マネット編集担当/キャッシングガイド

奥山 裕基

キャッシングの延滞をしてしまうと様々な影響があり、生活に支障が出てしまう可能性もあります。そのため、早めの対処が必要です。延滞しそうになっ際は、連絡をしておき、相談をしてみましょう。その後に一時的にカードローンの利用など、対処をすると信用を落としにくいです。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

貸金業務取扱主任者・FP|村上敬

滞納時に生じる各種リスクを知っておきましょう

楽天カードの支払いに遅れると、遅延損害金の発生に加え、信用情報に遅延履歴が登録され、今後のローンやクレジットカード審査に悪影響を及ぼす可能性があります。さらに、長期延滞が続けば強制解約や法的措置に発展するケースも。やむを得ない事情がある場合は、早めに楽天カードに連絡し、分割払いや支払猶予の相談をすることが重要です。