PayPayカード利用可能額の増額審査に落ちる原因は?できないときの対処法を解説

【コンテンツの広告表記に関して】

>提携企業一覧

元 銀行ローンセンター長

銀行にてローンセンター長を務めた他、大手証券会社・大手クレジットカード会社において、30年に渡り審査を中心に様々な職種を担当。現在は「共生プランニング」の代表を務め、ファイナンシャルプランナー兼相続診断士として、多くの消費者の力になっている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- PayPayカードの増額審査は入会から2カ月が経過しないと申込できない

- 収入状況や利用状況などが原因で審査落ちとなる場合もある

- すぐにお金が必要な場合は他社のクレカやカードローンも検討

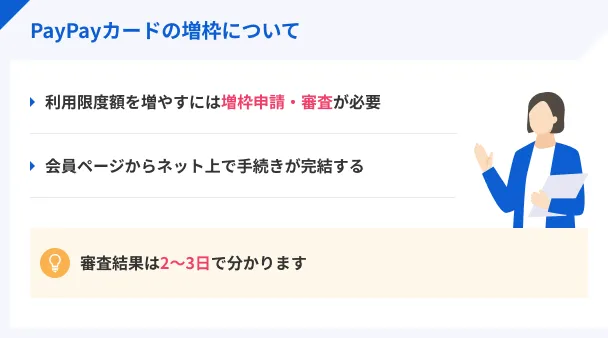

PayPayカードは、契約後に利用限度額を引き上げることが可能ですが、増額には申込と審査が必要です。

増額審査の基準は公表されていませんが、一般的な審査落ちの理由として主に以下の6つが考えられます。

PayPayカードの増額審査に落ちる6つの理由 |

- 支払いの滞納を起こした

- 借入額が多い

- 入会時よりも収入状況が悪化した

- 勤続年数が極端に短い

- 信用情報に問題がある

- 虚偽の申告をした

ただし、増額審査に落ちた場合でも、審査に落ちた理由を解消できれば、他社のクレジットカードやカードローンに申込可能です。

PayPayカードは入会後2カ月間は増額できない

PayPayカードの増額(利用限度額を引き上げること)を申込するには、入会後2カ月以上経っている必要があります。

出典: PayPayカード「ご利用可能枠を増枠したい」入会後2カ月が経過していない場合、増枠の申し込みはできません。

入会後間もないうちは、利用実績が少なく、信用力があるかどうかを判断する材料が足りないためです。

入会後2カ月が経過していない人は、日々の買い物やまとまった支払いなどにPayPayカードを利用し、利用実績を積み上げましょう。

増額を急ぐ場合は、他社クレジットカードの発行やカードローンでの借入など、PayPayカード以外の選択肢を検討する必要があります。

PayPayカードの増額審査に落ちる6つの理由

PayPayカードで増額するには、申込後におこなわれる審査に通過する必要があります。

新規入会時と同様に、増額の審査基準は正式に公開されていません。

しかし、クレジットカードの審査は、「後日利用代金をきちんと支払えるかどうか」を見極めるために実施されるため、審査落ちの原因はある程度推測できます。

PayPayカードの増額審査に落ちる理由として一般的に考えられるのは、以下の6つです。

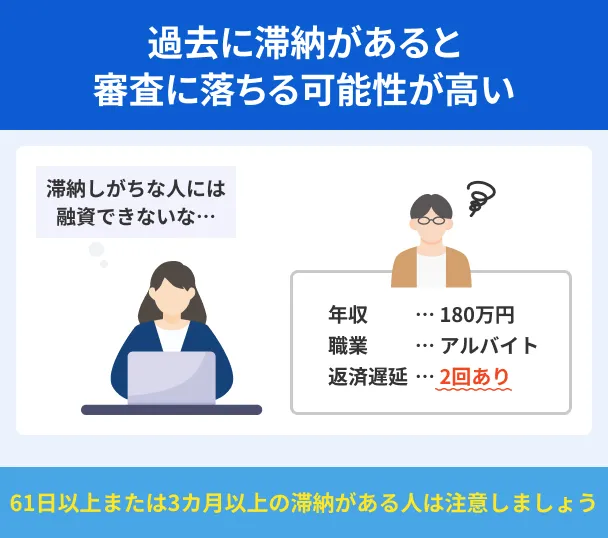

理由1|支払いの滞納を起こした

これまでのPayPayカードの利用代金を滞納したことがある場合、増額審査を通過できない可能性が高まります。

増額審査では、これまでの利用実績が重視されます。

うっかり支払いを忘れてしまうケースも考えられるため、数日程度の遅れであれば大きな影響はないでしょう。

しかし、長期間滞納が続いた場合や、複数回遅れた場合などは、審査に通過しにくくなります。

理由2|借入額が多い

他社のカードローンなどを利用しており、借入額が多い場合、増額審査に落ちてしまう可能性があります。

年収に対して借入額が多いほど、返済負担が重くなり、利用代金の支払いが滞るリスクが高いと判断されやすくなるためです。

また、キャッシング枠(現金を借入する機能)の利用限度額は、総量規制という制度によって、原則として年収の3分の1までに制限されます。

総量規制

総量規制したがって、年収の3分の1近くの借入がある場合、PayPayカードでキャッシング枠の増額審査に通過するのは難しいでしょう。

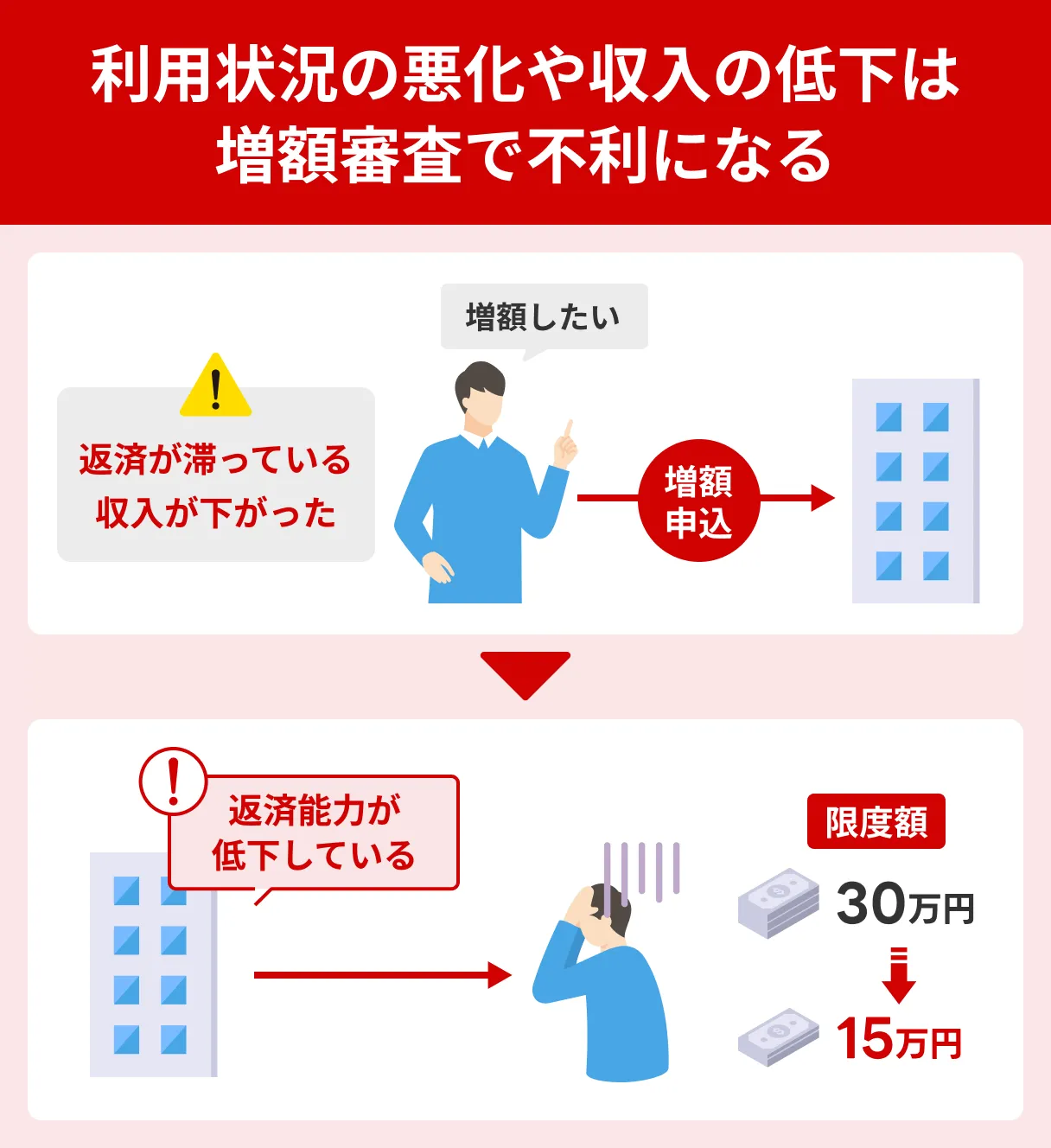

理由3|入会時よりも収入状況が悪化した

安定した収入があるかどうかは、増額審査でも重視される項目のひとつです。

クレジットカード会社にとっては、利用者が利用代金を毎月きちんと支払ってくれるかどうかが重要となるためです。

そのため、入会時よりも収入が減っている場合、支払能力がないとみなされて増額審査に通過できない可能性があります。

場合によっては、利用限度額が減額されるケースもあります。

理由4|勤続年数が極端に短い

転職したばかりで勤続年数が極端に短いと、増額審査に通過できない場合があります。

長期的に同じ勤務先で働いている場合と比べて、「安定した収入がない」「短期間で離職する可能性がある」などとみなされやすくなるためです。

増額を急いでいない場合は、少なくとも数カ月程度の勤務実績を積んだうえで申込を検討しましょう。

理由5|信用情報に問題がある

PayPayカードに限らず、クレジットカードの審査では、「信用情報」を通じてほかのクレジットカードやローンの利用状況が確認されます。

信用情報信用情報に異動情報が登録されていると、審査に通過することが困難になります。なお、異動情報とは、信用情報機関に登録されるネガティブな情報のことです。

異動情報の例 |

- クレジットカードやローンの長期滞納

- スマートフォン本体代(分割払い)の長期滞納

- 規約違反による強制解約

- 保証会社などによる代位弁済

- 債務整理

理由6|虚偽の申告をした

PayPayカードの増額審査に通過したいからといって、勤務先や年収、借入額などを虚偽申込してはいけません。

虚偽の申告は、PayPayカードの規約に違反する行為です。増額審査に通過できないだけでなく、カードの利用が停止されたり、ほかのクレジットカードやローンの審査に影響したりする可能性もあります。

故意ではなくても審査に影響することも考えられるため、増額を申込する際は、登録情報に変更がないかどうかをよく確認したうえで手続きをしましょう。

元 銀行ローンセンター長|佐藤喜三男

虚偽申告は重大な違法行為です

事実と異なる内容で申込することは、カード会社の規約に違反するだけでなく、場合によっては詐欺罪などの罪に問われる可能性もある重大な行為です。カード会社は、信用情報機関などを通じて申込者の情報を把握できるため、必ず正確な内容で申込しましょう。

PayPayカードの増額審査に落ちた場合の対処法

PayPayカードの増額審査に落ちてしまった人のなかには、大きな買い物を控えている場合や、生活費の支払いなどで手元のお金が足りず、困っている人もいるのではないでしょうか。

増額審査に落ちてしまった場合、まずはなぜ通過できなかったのかを把握することが重要です。そのうえで、現状に合った対処法を検討しましょう。

ほかのクレジットカードに新規申込する

このリストに戻るPayPayカードにこだわらない人は、ほかのクレジットカードに新規申込するのもひとつの方法です。

クレジットカードによって審査基準が異なるため、PayPayカードの増額審査に落ちてしまった人でも通過できる可能性があります。

たとえば「プロミスVisa」は申込から最短3分で審査結果が分かるため、借入の可否をすぐ知りたい人に適しています。

また、支払い金額200円ごとに1ポイント貯まるため、日頃からVポイントを利用する人はより便利に活用できるでしょう。

カードローン機能も一体になっているため、突発的に資金不足となっても、プロミスVisaカードを使ってお金を借りられます。

プロミスVisaカード

| 実質年率 | 2.5%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短即日 |

おすすめポイント

カードローンに申込する

このリストに戻る増額審査に落ちてしまったけれど、安定した収入があり、信用情報に問題がない場合は、カードローンを利用すれば迅速に対応できる可能性があります。

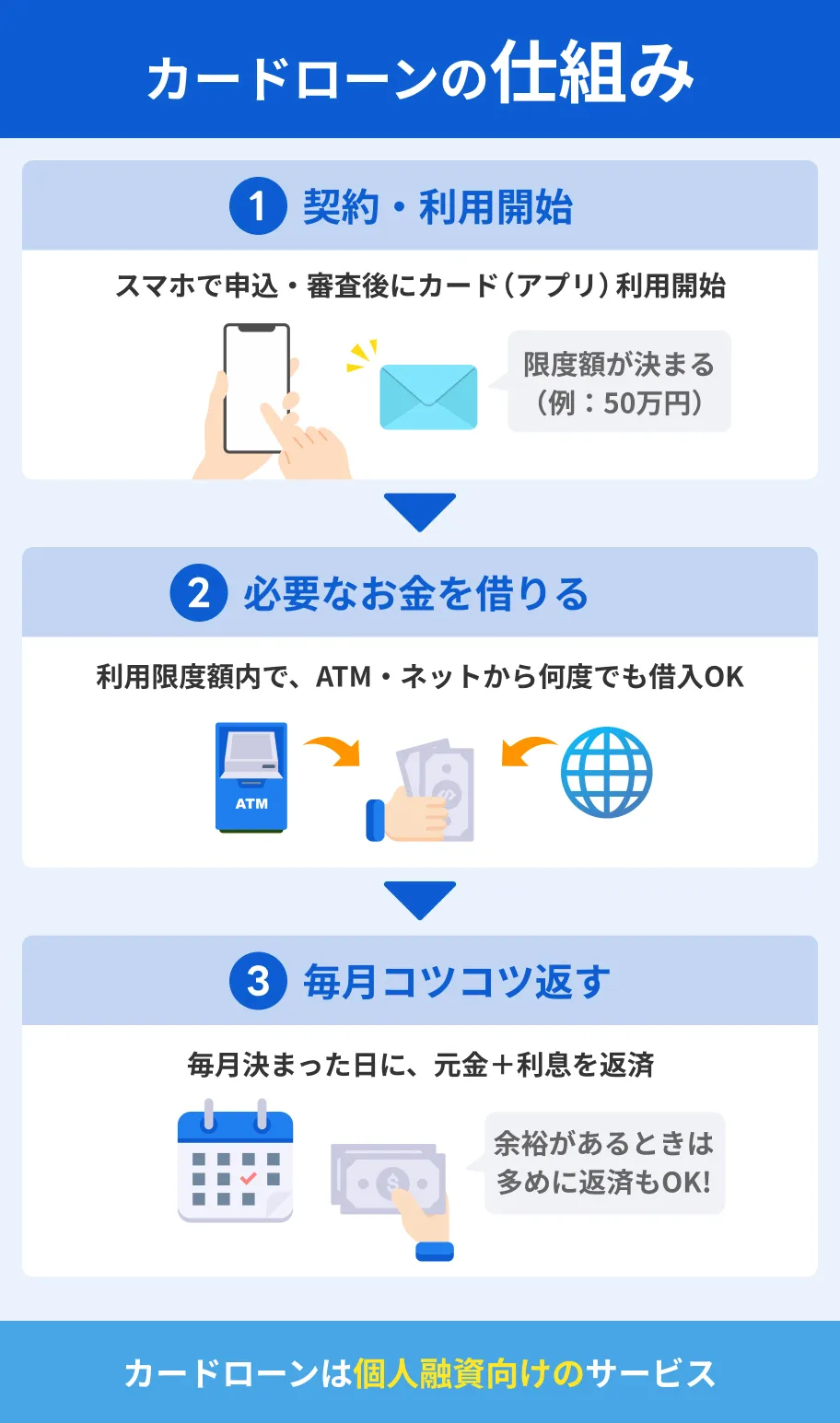

カードローンとは、銀行や消費者金融などが提供する個人向けの融資サービスです。

カードローンの多くは、申込から契約までWEBで完結でき、金融機関によっては最短即日融資にも対応しているため、今すぐお金が必要な場面でも活用できます。

たとえば、レイクは契約がはじめての人を対象に「365日間無利息」を提供しています。

一定の条件を満たすと「契約日の翌日から365日間」の利息が0円になるため、利息の負担を大幅に抑えられる可能性があります。

申込から融資まで最短8分で融資を受けられるため、早く借りたい人にも適しているカードローンです。

レイク

| 実質年率 | 4.5%〜18.0% |

|---|---|

| 限度額 | 最大500万円 |

| 融資時間 | Webで最短8分融資も可能!※ |

おすすめポイント

利用実績を積んでから増額を再申込する

このリストに戻るPayPayカードでの増額を希望する場合は、利用実績を積んでから再申込する方法を検討しましょう。

審査落ち後、すぐに申込しても再度否決となる可能性が高いため、少なくとも数カ月程度期間を空けることが推奨されます。

また、期間を空けたとしても、状況が変わっていなければ通過するのは難しいでしょう。審査に通る可能性を高めるためには、安定した職に就いたり、PayPayカードで良好な利用実績を積み上げたりすることが重要です。

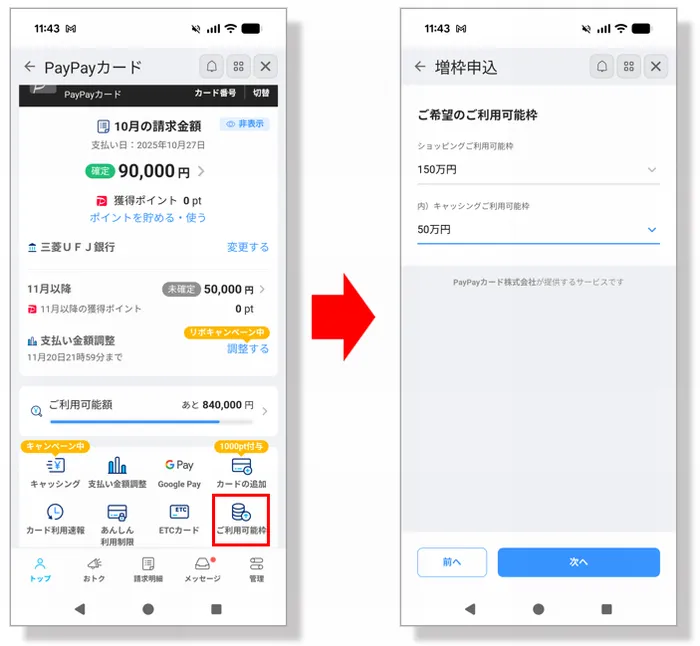

PayPayカードの利用限度額を増額する方法

ここからは、これからPayPayカードで増額する人にむけて、詳しい手順を紹介します。

増額の手順は以下のとおりです。

- 会員ページにログイン

- 増額申込

- 申込内容をもとに審査

- 審査結果通知・増額

増額の申込は会員ページまたはPayPayアプリから5分程度で手続きできるため、手間がかかりません。

希望の利用限度額や利用目的、借入状況、勤務先情報などを入力し、申込を完了させましょう。

申込後の審査を通過すると、利用限度額が引き上げられます。

PayPayカードを増額するメリット

PayPayカードの増額に成功すると、クレジットカードで支払える金額が増えます。

継続的に「利用限度額が足りない」と感じていた人や、大きな出費を予定している人も安心です。

また、キャッシング枠を増額した場合、利用限度額によっては金利が下がるメリットがあります。

新たに融資を受ける金額とすでにある借入額が100万円を超える場合は、新規貸付の金利が年率15.0%以下に設定されます。

PayPayカードの増額審査を申込する際の注意点

PayPayカードの増額審査に際して、注意すべき点がいくつか存在します。増額の可否だけでなく、今後のカードの利用自体に関わることもあるため、あらかじめ押さえておきましょう。

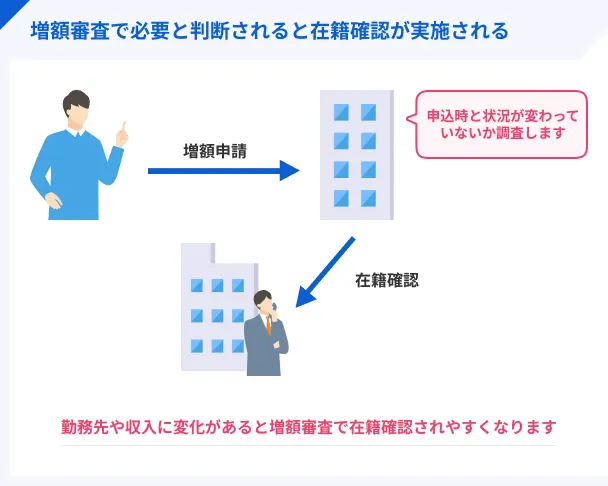

注意点1|場合によっては在籍確認がおこなわれる

PayPayカードの契約時と勤務先が変わっている場合、在籍確認がおこなわれる可能性があります。

在籍確認PayPayカードでは、在籍確認の有無や実施方法を公開していませんが、一般的には申告した勤務先に電話をかける方法で実施されます。

電話を避けたい場合は、PayPayカードに相談して回避する方法があるのか聞いてみると良いでしょう。

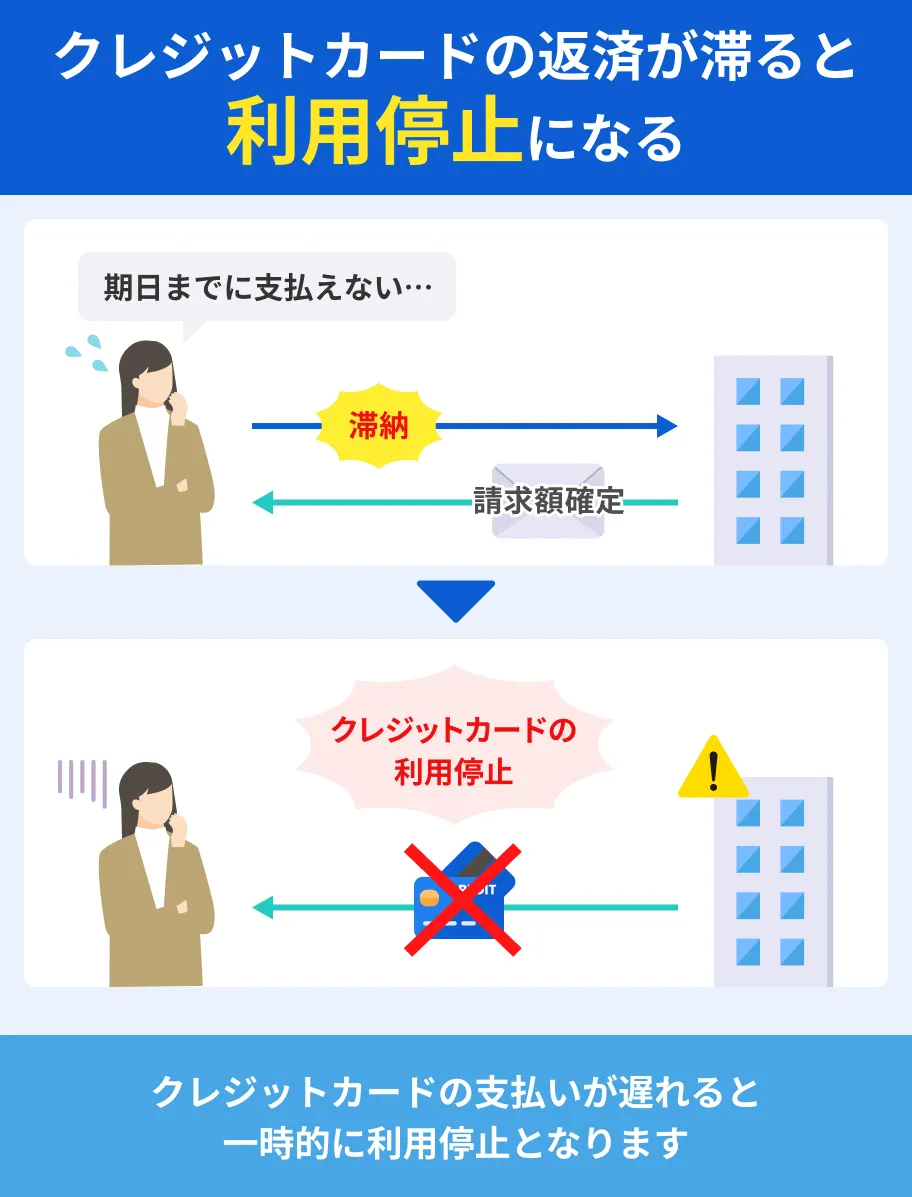

注意点2|最悪の場合はカードが利用できなくなる

増額の審査次第では、PayPayカードが利用できなくなったり、利用限度額が減額される可能性もあります。

増額審査は、単に利用限度額を増やすかどうかを問うものでなく、利用者の信用力を見直す意味合いも兼ねているためです。

たとえば、PayPayカードの契約時より、収入状況が下がっていたり、他社借入が増えていたりすると、支払能力が低下しているとみなされて、利用限度額が下がる可能性があります。

また、これまでにPayPayカードの利用で返済が遅れている人は、返済に対する姿勢が悪いとみなされる可能性があり、最悪の場合は、利用停止になってしまいます。

注意点3|PayPayカードの増額審査は時間がかかる可能性がある

PayPayカードでは、増額審査にかかる時間に関して詳細を公表していません。

また、審査時間は、申込の時間帯や混雑状況などによっても異なります。審査に一定の時間を要することを考慮し、余裕をもって申込をしましょう。

なお、PayPayカードの入会審査は最短2分で完了します。

よくある質問

まとめ

PayPayカードの増額は、入会後2カ月が経過していれば申込が可能です。会員ページやアプリにて必要事項を入力し、増額の申込をしましょう。

増額には審査が必要で、PayPayカードの利用状況や現在の収入状況などによっては通過できないケースもあります。

ただし、審査基準はカード会社によって異なるため、他社クレジットカードを新規申込すれば、通過できる可能性があります。

また、手元のお金が足りず、急いでいる場合は、最短即日融資が可能なカードローンを利用するのも選択肢のひとつです。

PayPayカードに限らず、新規入会や増額の審査では、クレジットカードやローンの利用状況が重視されます。

毎月確実に支払いをおこない、良好な利用実績を積み上げましょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

元 銀行ローンセンター長|佐藤喜三男

自身の信用情報は開示請求をすれば確認できます

信用情報に不安がある人は、信用情報機関に開示請求をしましょう。開示請求はインターネットや郵送で手続きできます。手続き方法や開示手数料は、各信用情報機関の公式サイトで確認しましょう。なお、信用情報機関はCIC(株式会社シー・アイ・シー)、JICC(株式会社日本信用情報機構)、KSC(全国銀行個人信用情報センター)の3つです。