オリコのリフォームローン審査は厳しい?審査基準と落ちる人の特徴も解説

∨【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

二松学舎大学国際政治経済学部卒。2級FP技能士、貸金業務取扱主任者(第F241000177号)。

カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

オリコのリフォームローンに申込しようとしている人の中には、審査基準について気になっている人もいるのではないでしょうか。

結論から言いますと、オリコのリフォームローンにおける審査基準は、以下の4つです。

審査基準 |

- 収入に安定性はあるか

- 他社借入は多くないか

- 信用情報に問題はないか

- 借入時と返済時の年齢はどうなるか

他にも、オリコリフォームローンの概要や審査の流れ、落ちてしまう人の特徴について記載しています。

また、オリコのリフォームローンに通らなかったときの対処法についても紹介していますので、そちらも参考にしてください。

オリコのリフォームローンとは

まず初めに、オリコのリフォームローンについて以下3項目をもとに解説します。

- オリコリフォームローンの特徴

- オリコリフォームローンの利用条件

- オリコリフォームローンの融資内容

希望に沿ったリフォームローンを利用するためにも、申込前にこれらの情報はしっかりと把握しておきましょう。

1.オリコリフォームローンの特徴

オリコリフォームローンの特徴は、公式ホームページで総量規制の対象外となっているため「年収の3分の1」を超えていても借入が可能と、明記している点です。

出典: 日本貸金業協会|貸金業法について過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。たとえば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

たとえば、カードローンやクレジットカードでのキャッシングは、総量規制の対象となるため、年収の3分の1を超える借入はできません。

一方、リフォームローンは総量規制対象外であるため、施工費に年収の3分の1以上かかる大規模なリフォームであっても、審査に通ればローンを利用できます。

2.オリコリフォームローンの利用条件

オリコリフォームローンの利用条件は、主に以下の2項目です。

| 使いみちの条件 | ■ご自宅(自己所有物件)のリフォームに関わる費用 例) 増改築、屋根修理、水回り、外壁塗装、太陽光発電設置(事業の用途を除く)など |

| お申込いただける方の条件 | ■満20歳以上で安定した収入のある方、その他当社が認める方 ※収入のない場合は、お取扱いできません。 |

引用先:ローンのオリコ|リフォームプラン

しかし、上記2項目に該当していても必ず審査に通るとは限らないという点には、注意してください。

オリコリフォームローンに申込して利用するために、最低限満たしておくべき条件であるとして、確認しておきましょう。

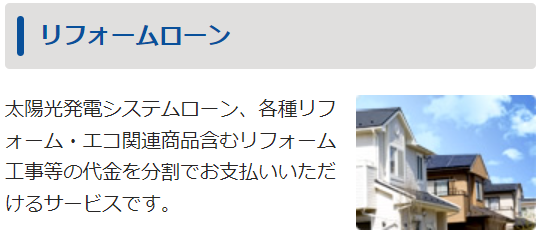

3.オリコリフォームローンの融資内容

オリコリフォームローンの融資金額や利息は、以下の通りです。

画像引用:ローンのオリコ|リフォームプラン

上記のように、貸付の利率は年4.8%で固定され、融資金額は申込内容や審査結果によって変動します。

また、原則として2営業日以内に指定した本人名義の金融機関口座に振込がおこなわれるため、災害等で急に工事が必要になったという人にもオススメのリフォームローンです。

オリコリフォームローン

| 限度額 | 10万円~500万円 |

| 金利 | 年4.8% |

| 審査 | 最短即日 |

| 融資 | 最短2営業日以内 |

スマホで申込可能。総量規制の除外として「年収の3分の1」を超えていてもお借入れが可能。

オリコのリフォームローンにおける4つの審査基準

オリコリフォームローンの審査は、主に以下4つの基準をもとに進められます。

審査基準 |

- 収入に安定性はあるか

- 他社借入は多くないか

- 信用情報に問題はないか

- 借入時と返済時の年齢はどうなるか

オリコリフォームローンへ申込した人に対して、融資しても問題ないか判断するために、上記4項目の情報を基準に返済能力を把握する必要があるからです。

それぞれの項目について解説しますので、審査落ちしてしまわないようにも、詳細を確認しておきましょう。

1.収入に安定性はあるか

1つ目の項目として、オリコリフォームローンの審査では申込者の収入に安定性があるかが確認されます。

なぜなら、収入が安定していなければ、申込者に返済能力があると判断できないからです。

収入が安定しているというのは、毎月一定以上のお金を稼いでいる状態を指します。

たとえば、正社員や公務員として長期間働いている人は、毎月安定した収入があると判断されやすいです。

一方で、フリーランスや自営業の人は上記のように毎月の収入に増減があり、不安定であるケースがあるため、審査が慎重におこなわれる可能性があります。

オリコリフォームローンの申込前に、自身の収入は安定しているのかの確認してから審査に臨みましょう。

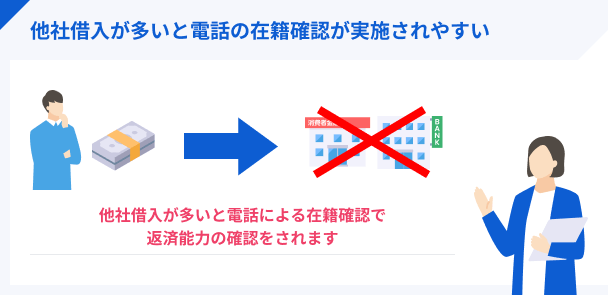

2.他社借入は多くないか

2つ目の項目として、リフォームローンの審査では他社からの借入件数や借入額がどれだけあるかが確認されます。

なぜなら、他社借入が多いと貸倒れのリスクが生じるため、そういった人への追加融資に関する審査は慎重になるからです。

基本的に、他社から既に借入がある人は借入先が増えるほど、審査に通過できる可能性が下がっていきます。

他社借入が多い人は先に完済して借入先を減らしてから、オリコのリフォームローンに申込ましょう。

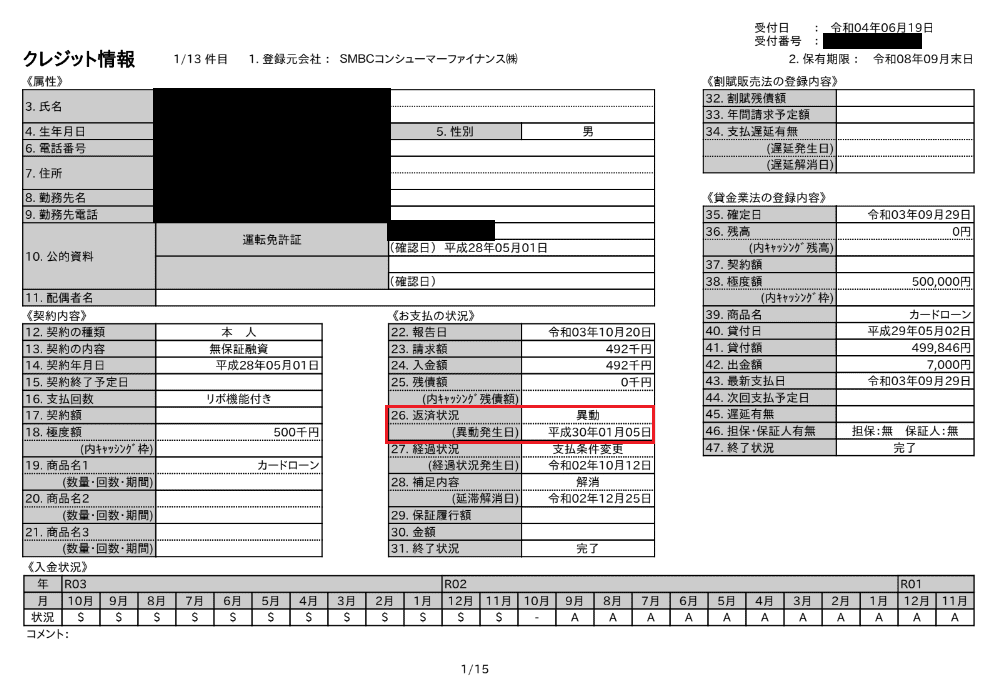

3.信用情報に問題はないか

3つ目の項目として、オリコリフォームローンの審査では信用情報に問題はないかが確認されます。

上記のように、信用情報機関に金融事故の情報(異動情報)が登録されている人は、返済能力がないと判断されるからです。

具体的には、以下のような項目に該当する人は、リフォームローンの審査において信用情報に問題があると判断される可能性があります。

信用情報に問題がある例 |

- クレジットカードや各種ローンの返済を61日以上または3ヶ月以上延滞した

- クレジットカードや各種ローンを強制解約された

- 過去10年以内に債務整理をした

上記のような項目に心当たりのある方は、申込を控えましょう。

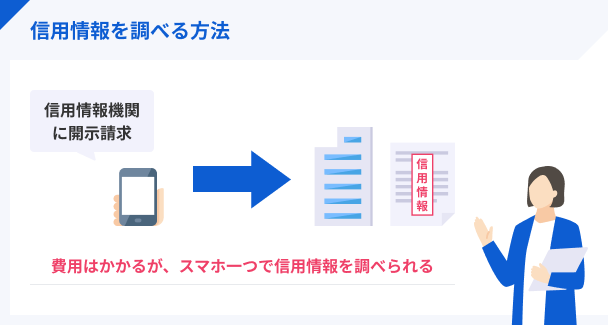

自分の信用情報が分からない時は開示請求をしよう

信用情報が正確に分からない場合は、信用情報機関に開示請求をしましょう。

なぜなら、信用情報機関で保有されている情報は申請すれば個人でも開示してもらえ、自分の信用情報に傷があるか確認できるからです。

| 信用情報機関名 | 加盟している主な機関 |

|---|---|

| JICC(株式会社日本信用情報機構) | 消費者金融 |

| CIC(株式会社シー・アイ・シー) | クレジットカード会社 |

| KSC(全国銀行個人信用情報センター) | 銀行 |

信用情報機関によって取り扱う情報が異なるので、自身の状況に応じて申請先を選びましょう。

CIC・JICC・KSCといった信用情報機関の違いや信用情報の開示方法についてより詳しく解説していますので、自分の信用情報に傷があるか気になる人はご参照ください。

4.借入時と返済時の年齢はどうなるか

4つ目の項目として、オリコリフォームローンの審査では借入時と返済時の年齢はどうなるかが確認されます。

なぜなら、高齢な人が長期的な借入をする場合は、定年退職後の労働収入が無い期間を考慮して、返済能力を審査する必要があるからです。

申込時の年齢が高い、もしくは借入希望額が多いといった理由で、完済時の年齢が70~80歳を超える場合は、審査が慎重になる可能性があります。

借入時だけでなく、返済時に予測される年齢も審査において考慮されるという点は把握しておきましょう。

オリコのリフォームローンにおける申込の流れ

オリコのリフォームローンへの申込手順を、以下に記載しています。

- 1.専用フォームで申込する

- 2.審査がおこなわれる

- 3.審査結果が届く

- 4.送付された契約書を必要書類とともに返送

- 5.電話による契約内容の確認がおこなわれる

- 6.指定した口座への振込を待つ

上記の手順は一貫して、お手持ちのスマホを使ってインターネットでの申込が可能です。

1.専用フォームで申込する

まず初めに、専用フォームで申込をしましょう。

オリコの公式ホームページにリフォームローンの申込フォームがありますので、そこから申込をしてください。

画像引用:ローンのオリコ|リフォームプラン

実際には、会員規約などに同意したうえで、申込者の本人情報や連絡先、勤務先や収入といったものを申込フォームに入力します。

間違った情報を入力していないか都度確認しながら、リフォームローンへの申込をしましょう。

2.審査がおこなわれる

オリコリフォームローンの申込フォームへ入力が終わると、次におこなわれるのは審査です。

具体的には、虚偽申告を防いだり申込者に返済能力があるかの調査をしたりするために、以下の項目をもとに審査がおこなわれます。

審査内容の一例 |

- 申込内容の確認

- 過去の金融取引状況の確認

- 信用情報の照会

- 勤務先に実際に働いているかの確認(在籍確認)

在籍確認については専門性の高い内容となるので、以下記事を参考にしてください。

3.審査結果が届く

審査が終わると、審査結果が届きます。審査結果は、メールまたは電話によって届き、オリコリフォームローンは平日17:30までの申込であれば、原則として連絡は即日です。

申込時に間違った連絡先を入力していて連絡が取れなかったといったときには、審査結果が郵送で送られてくる場合があるので注意してください。

即日の審査結果連絡を希望する人は、平日の17:30までに申込をして連絡を受け取れるようにしておきましょう。

4.送付された契約書を必要書類とともに返送

審査結果が届いた後は、送付された契約書を必要書類とともに返送しましょう。

審査結果の連絡後にオリコから契約書が送付されるため、必要事項を記入・捺印して、7日以内に以下の必要書類と共に返送してください。

必要書類 |

- ご本人さま確認書類のコピー

- 資金使途を証明する書類の写し

- 年収を証明する書類(ご融資額が51万円以上の場合)

特に、資金使途を証明する書類であるリフォームの見積書といったものは、急に用意できるものではないため事前に用意しておく必要があります。

オリコリフォームローンへ申込をする人は、7日以内にオリコへ契約書とともに返送しスムーズに手続きを進めるためにも、事前に上記書類を準備しておきましょう。

5.電話による契約内容の確認がおこなわれる

契約書と必要書類をオリコへ返送した後は、電話による契約内容の確認がおこなわれます。

電話では、契約書と必要書類の返送後にオリコから送付される「申込内容の確認書面」を確認しながら、契約内容に間違いが無いか返答しましょう。

審査結果の通知とは異なり、電話のみによって確認がおこなわれるという点には、注意してください。

スムーズに手続きをするために1度目で確実に出たい人は、応答可能な時間帯をあらかじめオリコに伝えておきましょう。

6.原則として2営業日以内に振込される

電話による契約内容の確認がおこなわれた後には、指定した口座への振込を待ちましょう。

オリコリフォームローンへの契約完了後は、原則として2営業日以内に指定した口座へ振込されます。

オリコから振込された後は、そのお金を使用してリフォームの支払いに充ててください。

オリコリフォームローンに落ちる人の3つの特徴

オリコのリフォームローンに落ちる人の特徴は、以下の3つが挙げられます。

審査に落ちる人の特徴 |

- 年収に占める年間返済額の割合が高い

- 勤続年数が短い

- 複数の金融機関へ同時申込をしている

審査するうえで上記項目に当てはまらないようにするためにも、詳細を確認してみてください。

1.年収に占める年間返済額の割合が高い

1つ目の特徴としては、年収に占める年間返済額の割合である「返済負担率」が高いというものが挙げられます。

なぜなら、返済負担率が高い人は、収入状況が悪くなった場合に返済が難しくなる可能性があると判断されるからです。

具体的な数値の公表はされてはいませんが、一般的なリフォームローンでは返済負担率が30~35%を超える場合には、審査が慎重おこなわれる傾向にあるといわれてます。

大規模なリフォームのためにリフォームローンで多額の借入を希望する人は、自分の年収をもとに「返済負担率」を計算してから、自身に合った借入額を選択していきましょう。

返済負担率の計算方法

「返済負担率」を知りたい人は、以下のサイトで計算しましょう。

上記サイトを利用すれば、借入希望額や借入金利、年収といった項目を入力するだけで、おおよその「返済負担率」を計算できます。

自身の「返済負担率」を把握し、借入額を決める上での参考にしてください。

2.勤続年数が短い

2つ目の特徴としては、今勤めている会社での勤続年数が短いというものが挙げられます。

なぜなら、転職したばかりでまだ勤続年数が短いといった人は次の仕事もすぐにやめるリスクがあり、急に収入が無くなる可能性があるからです。

そのため、転職をしたばかり、もしくは就職したばかりだという人に対しては、収入が安定しているのかの判断が難しいため審査が慎重におこなわれる傾向にあります。

長期的な勤続年数がある人でこれから転職を考えているという方は、一旦リフォームローンへの借入を先に目指しましょう。

3,複数の金融機関へ同時申込をしている

3つ目の特徴としては、複数の金融機関へ同時申込をしているというものが挙げられます。

なぜなら、金融機関は申込者が多重債務者になってしまうと、返済が困難になる可能性が高くなると判断するからです。

万が一審査に通らないことを考えて、他の金融機関にも同時に申込をしてしまうと、オリコリフォームローンの審査が慎重におこなわれる可能性が高くなります。

オリコリフォームローンの審査へ通らない可能性を考慮したとしても、同時に他のローンへの申込はやめましょう。

オリコのリフォームローンに通らなかったときの対処法

オリコのリフォームローンに通らなかった人向けに、いくつか対処法を紹介します。

対処法 |

- 年収や勤続年数といったステータスを上げ再度申込をする

- 他社に借入申込する

- 質屋でお金を借りる

- 副業やバイトをする

上記対処法の中でも、他社への借入申込は即効性があり同等の借入ができる可能性があるため、オススメです。

以下2つのパターンに分けてオススメのローンを紹介しますので、参考にしてください。

- 少額なリフォームならカードローンを検討

- 多額なリフォームなら他社リフォームローンを検討

少額なリフォームならカードローンを検討

50万円以下の少額なリフォームをしたい人には、カードローンの利用がオススメです。

カードローンは利用目的を問われないものであるため、借入したお金をリフォームの費用に充てられます。

その中でも、以下のような無利息サービス期間のあるカードローンであれば、リフォームローンで借入するよりも小さい金利負担で完済できる可能性があります。

消費者金融のおすすめポイント |

- 借入時からの無利息サービスがあるプロミス

- 無利息期間が長いレイク

- 低金利なみずほ銀行カードローン

しかし、カードローンはリフォームローンより金利が高く設定されているところが多く、利息が高くなりやすいというデメリットもあるので、申込は慎重に判断しましょう。

借入時からの無利息サービスがあるプロミス

プロミス

あなたにいいねをプロミス

初めての利用なら30日間利息0円!24時間申込OKのWeb完結なら郵送物なし!バレずに早く借りたい人向けです!

大手消費者金融の1つであるプロミスは、小規模なリフォームを考えている人にオススメです。

プロミスは初めて利用する人に向けて、初回借入時から適用される無利息期間のサービスを用意しています。

プロミスの無利息サービスは、契約日ではなく初回借入時の翌日から無利息期間が開始されるため、今すぐにはリフォームローンの支払が発生しなくても、事前にカードローンを契約した後から無利息サービスを利用可能です。

リフォームの規模が決まっているが支払いはまだ先であるという人は、無利息期間が初回借入時から適応されるプロミスを検討してみてください。

無利息期間が長いレイク

レイク

レイクならではの強みが盛り沢山

お急ぎでも最短25分融資可能!アプリが充実していてカードレス対応可能!

レイクは、はじめて契約する人を対象に、条件を満たせば60日間または365日間の無利息期間が適用されます。

他社にも同じような無利息のサービスはありますが、多くの場合は最大30日間のみとなっているところが多いです。

一方レイクは契約金額によって、適用される無利息期間が異なり、50万円未満の契約でも60日間無利息が適用されます。

小規模なリフォームを考えている人で、無利息期間を活用して利息を抑えたい人は、レイクにも目を向けてみましょう。

低金利なみずほ銀行カードローン

みずほ銀行カードローン

口座があれば簡単手続き!

みずほ銀行の口座を持っている人は普段のカードでOK!来店不要で郵送物もなしで利便性高く使えます。

みずほ銀行カードローンのご利用は計画的に!

大手銀行カードローンの1つであるみずほ銀行カードローンは、低金利であるという点でオススメです。

以下に、大手消費者金融と大手銀行カードローンの金利一覧を表で記載します。

| カードローン | 金利(実質年利) |

|---|---|

| みずほ銀行カードローン | 年2.0%~年14.0% |

| アコム | 年3.0%~年18.0% |

| プロミス | 年4.5%~年17.8% |

| アイフル | 年3.0%~年18.0% |

| SMBCモビット | 年3.0%~年18.0% |

| レイク | 年4.5%~年18.0% |

| 三菱UFJ銀行カードローン「バンクイック」 | 年1.8%~年14.6% |

| 三井住友銀行カードローン | 年1.5%~年14.5% |

上記カードローンの中でも、みずほ銀行は上限金利が比較的低く設定されているため、長期間の借入となっても比較的低い金利負担で返済可能です。

小規模なリフォームを考えている人で、長期的な返済になりそうな場合は、金利負担をなるべく押さえられるみずほ銀行カードローンを検討してください。

多額なリフォームなら他社リフォームローンを検討

大規模であるため、リフォームに50万円以上必要な人は引き続きリフォームローンを検討しましょう。

オリコリフォームローンに通らなかった人には、他社リフォームローンのうち、以下のものがオススメです。

おすすめのリフォームローン |

- 金利優遇のある三菱UFJ銀行ネットDEリフォームローン

- クラブポイントがたまるりそな銀行リフォームローン

これら2つのリフォームローンは、金利優遇やポイントが貯まるキャンペーンをおこなっているといった点で強みがあります。

多額なリフォームのため引き続き他社リフォームローンを検討してみる人は、まずはこれらのものを視野に入れてみてください。

金利優遇のある三菱UFJ銀行ネットDEリフォームローン

大規模なリフォームなら三菱UFJ銀行のリフォームローンである、ネットDEリフォームローンをオススメします。

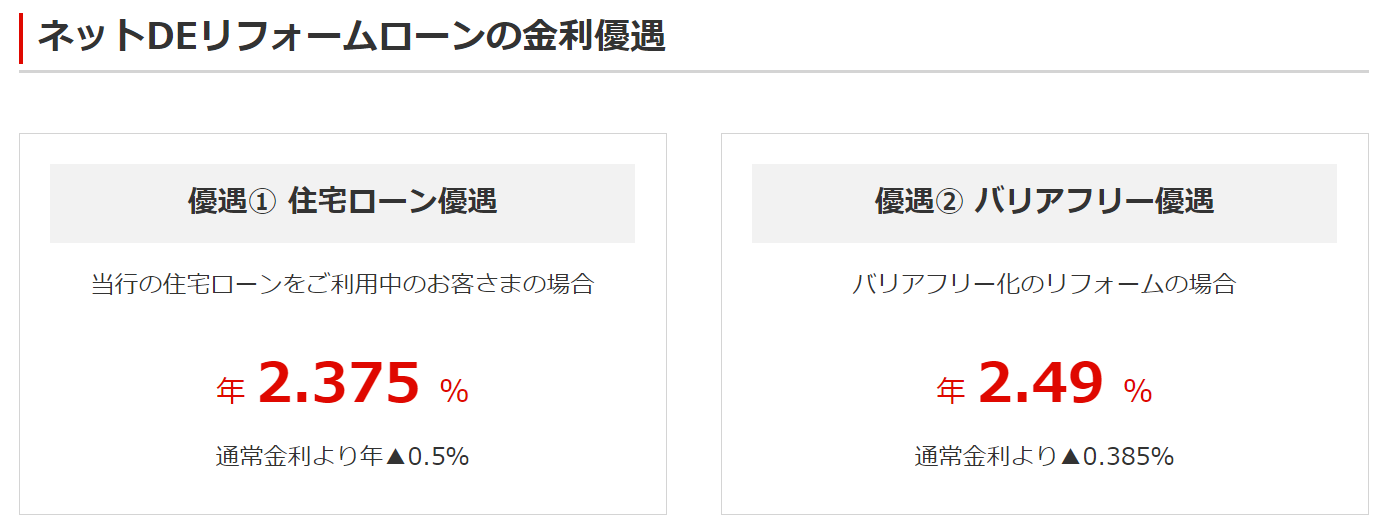

三菱UFJ銀行のネットDEリフォームローンは、以下の金利優遇サービスが特徴です。

画像引用:三菱UFJ銀行|リフォームローン

上記のように、三菱UFJ銀行で住宅ローンを利用している人や、バリアフリー化のリフォームを検討している人は金利優遇してもらえます。

多額なリフォームで長期的に返済していく計画のある人は、金利優遇によって利息負担を減らせる、三菱UFJ銀行リフォームローン検討してみてください。

三菱UFJ銀行ネットDEリフォームローン

| 限度額 | 50万円~1000万円 |

| 金利 | 年1.99~2.875% |

| 審査 | 最短即日 |

| 融資 | 申込から最短9日 |

スマホで申込可能。金利優遇サービスあり。

クラブポイントがたまるりそな銀行リフォームローン

りそな銀行リフォームローンも、大規模なリフォームを検討している人にオススメします。

りそな銀行リフォームローンは、月中平均残高10万円以上でキャッシュバックやポイントへの交換ができる、りそなクラブポイントがたまるキャンペーンをおこなっている点が特徴です。

また、りそなクラブポイントはリフォームローンの利用時だけでなく、給与または年金の受取りといった普段の銀行取引でもたまります。

りそな銀行口座をお持ちの人や長期的な返済計画のある人は、キャッシュバックやポイントへの交換が可能なりそなクラブポイントがたまる、りそな銀行リフォームローンにも目を向けてみてください。

りそなリフォームローン

| 限度額 | 10万円~1000万円 |

| 金利 | 年2.00~3.975% |

| 審査 | - |

| 融資 | - |

休日でお手続きが可能。クラブポイントがたまるサービスあり。

オリコのリフォームローンに関するよくある質問

まとめ

オリコのリフォームローンには、審査において以下4つの基準がありますので、落ちてしまわないようにも確認しておきましょう。

審査基準 |

- 収入に安定性はあるか

- 他社借入は多くないか

- 信用情報に問題はないか

- 借入時と返済時の年齢はどうなるか

また、オリコのリフォームローンへの申込手順は、以下のとおりです。

- 1.専用フォームで申込する

- 2.審査がおこなわれる

- 3.審査結果が届く

- 4.送付された契約書を必要書類とともに返送

- 5.電話による契約内容の確認がおこなわれる

- 6.指定した口座への振込を待つ

以下に該当する人は、オリコのリフォームローンに落ちてしまう可能性が比較的高くなりますので、注意しましょう。

審査に通らない可能性が高い人 |

- 年収に占める年間返済額の割合が高い

- 勤続年数が短い

- 複数の金融機関へ同時申込をしている

最後に、オリコのリフォームローンに通らなかった人向けにカードローンや他社リフォームローンを紹介していますので、参考にしてください。

| 公式サイト | 金利 | 審査時間 | 融資時間 | 土日の審査対応 | |

|---|---|---|---|---|---|

| 詳細は こちらへ | 年4.5 ~ 17.8% | 最短3分 | 最短3分 | |

| 詳細は こちらへ | 年4.5 ~ 18.0% | お申込後最短15秒※ | Webで最短25分融資の可能※ | |

| 詳細は こちらへ | 年2.0 ~ 14.0% | 数日 | 数日 |

プロミス ※お申込時間や審査によりご希望に添えない場合がございます。

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。※3.Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※4.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

三菱UFJ銀行ネットDEリフォームローン

| 限度額 | 50万円~1000万円 |

| 金利 | 年1.99~2.875% |

| 審査 | 最短即日 |

| 融資 | 申込から最短9日 |

スマホで申込可能。金利優遇サービスあり。

りそなリフォームローン

| 限度額 | 10万円~1000万円 |

| 金利 | 年2.00~3.975% |

| 審査 | - |

| 融資 | - |

休日でお手続きが可能。クラブポイントがたまるサービスあり。

オリコリフォームローン

| 限度額 | 10万円~500万円 |

| 金利 | 年4.8% |

| 審査 | 最短即日 |

| 融資 | 最短2営業日以内 |

スマホで申込可能。総量規制の除外として「年収の3分の1」を超えていてもお借入れが可能。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可