【図解】ファクタリングとは? メリットやおすすめ企業を紹介

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- ファクタリングは売掛金を現金化するサービス

- 買取り型と保証型の2種類がある

- 資金調達にはカードローンもご検討ください

ファクタリングは、事業者の資金調達の手段として選ばれるサービスの1つです。

ファクタリングを利用するうえで、仕組みやメリット・デメリットは必ず理解しておきたいポイントです。そこで、この記事ではファクタリングについて、図を用いて詳しく解説します。

また、おすすめのファクタリング業者も併せて紹介します。それぞれのサービスの特徴を比較したうえで、目的に沿った適切なサービスを選ぶようにしましょう。

ファクタリングは資金調達の手段の1つ

ファクタリングは、主に事業者が「売掛金の未回収」を回避するために利用されています。

昨今では、個人向けに「給与を受け取る権利」をファクタリングする会社もありますが、今回は事業者向けのファクタリング取引について説明します。

ファクタリングの基本的な仕組みを図解

ファクタリングにはいくつか種類があり、それぞれ細かな点で仕組みが違っています。まずは全てのファクタリングに共通する、基本的な仕組みを理解しておきましょう。

多くは企業に取り入れられているビジネスモデルとして、先にサービス・商品を提供して、後から代金を受け取る取引がおこなわれる「信用取引」が一般的です。

このときに発生する、「売り上げとしてあがっているけれど、実際には未入金となっている利益」を、売掛金と呼び、この売掛金を譲り受け、現金化してくれるのがファクタリングサービスとなります。

つまり、ファクタリングを利用することで、「売掛金が回収できなかった場合に、資金繰りが上手くいかなくなるリスク」を回避することができます。

法的には「債権の譲渡契約」にあたる

「売掛金を譲る=債権(お金を払ってもらう権利)を譲渡する」ということです。そのため、ファクタリング取引は法的に「債権の譲渡契約」とみなされているため、ファクタリングは「融資」には該当しません。

つまり、売掛金を担保としてお金を借りる仕組みではないため、ファクタリングで受け取った現金は返済する必要がありません。

担保ではなく譲渡:譲った売掛金の債権は戻ってこない

手数料の支払いが発生する

ファクタリングは売掛金を担保に現金を得ることができる、利便性の高いサービスですが、利用時には手数料が発生します。そのため、「手数料分引かれるため、売掛金を全額回収できない」という点には注意してください。

ファクタリング事業者も、ビジネスとして取引をおこなっているため、利益を上げる必要があります。ファクタリングの場合は、売掛金の一部が手数料としてファクタリング会社に支払われる仕組みとなっています。

手数料は、ファクタリング会社が定める割合と、売掛金の額に応じて決まります。

その割合については、ファクタリング会社や、次項で説明する取引の種類によって異なるので、後ほど解説します。

ファクタリングには「買取型」と「保証型」がある

買取型ファクタリングとは、ファクタリング会社に売掛金の権利を買い取ってもらい、現金を受け取る取引のこと。

要は、手数料を払って売掛金を現金化する取引です。

一方、保証型ファクタリングとは、売掛金が回収できなかった場合に、取引先ではなくファクタリング会社からお金を受け取る取引です。

買取型とは異なり、売掛金に保険をかけるイメージですね。こちらの場合、手数料ではなく保証料を支払うことになります。

それぞれの特徴について、詳しく見ていきましょう。

買取型ファクタリング

買取型ファクタリングは、今まさに資金が必要な事業者に向いています。

手数料の分だけ減額されてしまうとはいえ、売掛金分の現金を最短即日で得ることができます。

この買取型ファクタリングは、さらに「2社間ファクタリング」と「3社間ファクタリング」の2つに細分化します。

どちらも、取引を行った時点で現金を受け取れることは同じですが、取引の内容や手数料に違いがあり、それぞれメリット・デメリットが異なります。

買取型の2社間ファクタリング

この場合の2社とは、自分の会社とファクタリング会社を指します。

図からもわかるように、2社間ファクタリングは「取引先には何も知らせずにする現金を得られるサービス」となります。

取引先を巻き込まないため、自社のキャッシュフローに不安があることを悟られずに済む点がメリットです。ただし、次で紹介する3社間ファクタリングよりも、手数料が高くついてしまうデメリットには注意してください。

メリット |

- 取引先に自社のキャッシュフロー事情がバレにくい

- 手続きが比較的に簡単

デメリット |

- 3社間ファクタリングに比べて比較的手数料が高い

手数料は企業によって異なりますが、買い取り額の3%~15%の手数料が一般的な相場となります。手数料は審査後に確定となるため、気になる企業がある場合は申込をおこない、比較するのも良いでしょう。

買取型の3社間ファクタリング

この場合の3社とは、自分の会社・ファクタリング会社・取引先を指します。3社間ファクタリングは、取引先に対して「会社の売掛金を、ファクタリング会社に現金化してもらいます」と伝え、承諾を得る必要があります。

取引先にファクタリングが必要となった事情を明かすことになるので、3社間ファクタリングは関係性に影響がでるリスクがあります。

取引先に対する説明や合意形成は、ファクタリング会社が対応してくれる場合がありますが、取引先から承諾書をもらえないとファクタリングできないという点は理解しておきましょう。

とはいえ、3社間ファクタリングは、手数料が2.0%~9.0%程度と低い点が強みとなります。リスクを理解したうえで利用できれば、有効なサービスであるといえるでしょう。

メリット |

- 2社間ファクタリングに比べて比較的手数料が安い

- 手続きが比較的に簡単

デメリット |

- 取引先との関係に影響が出る可能性がある

- 手続きに手間と時間がかかる傾向にある

保証型ファクタリング

買取型とは異なり、取引先の倒産・経営破綻により売掛金を回収できなくなった場合に現金を受け取れるのが、「保証型ファクタリング」となります。

保証型ファクタリングは、自社のキャッシュフローは問題がないが取引先に不安がある、という事業者に向いています。つまり、貸倒れのリスクヘッジとして有効なサービスといえます。

利用にあたっては、図解した通り取引先の与信審査が実施されます。取引先の信用があまりに低い場合には、保証型ファクタリングが利用できないケースもあります。

また、ファクタリング会社に支払う保証料も、この与信審査の結果によって変動します。

利用すべきかどうかの判断基準は売掛金の未回収率

果たして、保証型ファクタリングを利用すべきか判断に迷う人もいるでしょう。

貸倒れのリスクが限りなく低いなら、利用する必要はありませんが、少なからず貸倒れリスクがある取引先なら、ファクタリングで保険をかけておくことは有効な手段であるといえます。

利用を判断する際は、自社で算出した売掛金の未回収率と、ファクタリング会社が算出した保証料の割合を参考にしましょう。

自社で出した「貸倒れ率」<保証料の割合

上記の場合、許容している貸倒れリスク以上の保証料を支払うことになるので、ファクタリングを利用する必要はないと判断できます。

自社で出した「貸倒れ率」>保証料の割合

保証型ファクタリングを利用すべきは、このパターン。

この場合、許容している貸倒れリスクより低コストで保険をかけられます。

与信審査のアウトソーシング先としても使える

企業によっては、保証型ファクタリングを与信審査のアウトソーシングとして利用するケースもあります。

企業にとって、取引先の与信審査は貸倒れのリスクヘッジとして重要です。これをしなければ、いくらまでならリスク無く取引できるかの見極めができないでしょう。

保証型ファクタリングを提供している会社がする与信審査は、帝国データバンクや東京商工リサーチなどの情報をもとにおこなわれるため、精度が高い点が特徴です

上場企業などは自社で与信審査をする環境ができあがっているでしょうが、会社規模によってはなかなか整えられていない場合もあるため、保証型ファクタリングは、そのような企業の与信審査という課題の解決策としても活用されてます。

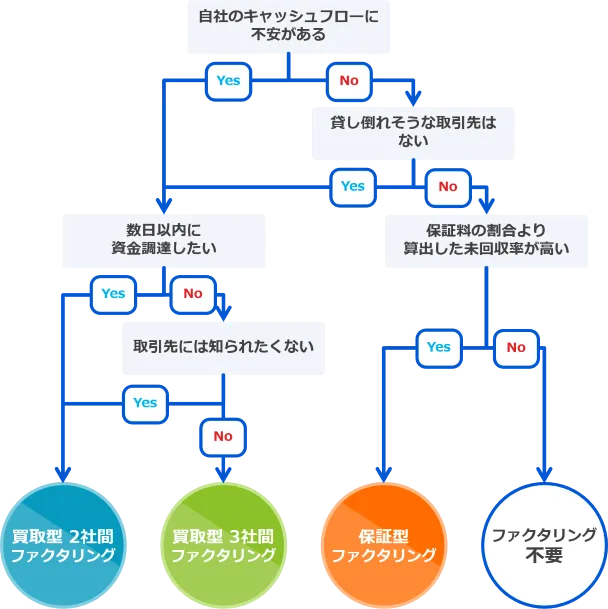

「買取型」「保証型」どちらを選ぶべき?

ここまでに説明した通り、ファクタリングにはいくつかの種類があるため、どのファクタリングを選ぶべきか悩む人もいるでしょう。

そこで、ここからは簡単に判断できる「フローチャート」を紹介します。ファクタリングの選択肢は、以下4つです。

- 買取型の2社間ファクタリングを使う

- 買取型の3社間ファクタリングを使う

- 保証型ファクタリングを使う

- ファクタリングをしない

どの選択肢をとるべきかは、状況によってさまざまですので、自分の状況にはどの選択肢が適切なのか確認してみてください。

ご自身に合ったファクタリングの種類を確認したら、次項で具体的なファクタリング会社の選び方を説明します。

ファクタリング会社の選び方

ファクタリング会社は、以下2つの軸で選ぶ必要があります。

- 信用できる会社であるか?

- 金額や対応スピードなどの条件が希望に合っているか?

各会社のサービスの特徴を見抜いたうえで、現状に合ったファクタリングをしてくれる会社を選ぶ必要があるのです。

安全なファクタリング企業を見抜く5つのポイント

まず、ファクタリング会社を装った闇金・悪徳業者も存在することを覚えておきましょう。

しっかりと調べずに選んでしまうと、必要以上に手数料をとられたり何らかのトラブルが生じたりするリスクがあります。

ここからは確認すべきポイントを解説します

ポイント1.くわしい会社情報が不明なら要注意

そもそも、ちゃんとした会社かどうかの判断材料が少ない時点で注意が必要です。安全な会社なら、公式サイトの会社概要に以下のような記載がされているでしょう。

- 会社名・代表者名

- 資本金

- 所在地・アクセス方法

- 設立年

- 電話番号(固定電話)

- 事業内容

このような詳しい記載がなく、会社名・住所・メールアドレス程度の情報しか公開されていないような会社は、基本的に避けるようにしましょう。

「違法な取引をおこなっている企業だから情報を開示できない」というケースが懸念されますし、少なくとも優良企業でないことは明らかです。

ファイナンシャルプランナー|飯田道子

少しでも不審に思ったら申し込まないでください

たとえば、電話番号が携帯電話番号であったり、所在地に記載されている住所がマンションの一室であったり。

何か「普通の企業じゃなさそうだ」と感じる点があれば、迷わず申込を止めてください。

そういった会社は、闇金でなかったとしても悪徳業者である可能性が高いです。

ポイント2.担保を要求されたら闇金

ファクタリング取引で担保を求められることは、決してありません。ファクタリングは法律上「債権の譲渡契約」にあたり、融資とは根本的に違います。

そのため、担保を求められた時点でファクタリング会社を装った闇金であると判断ができます。また、契約書に売掛金を担保として扱うような記載がある場合も、闇金である可能性を疑いましょう。

ファクタリングにおいて、売掛金は「譲渡される債権」であり、担保ではありません。仕組みについてしっかりと理解したうえで、申込しましょう。

ファイナンシャルプランナー|飯田道子

契約書を必ず熟読してください

ファクタリングを装った闇金の手口は、非常に巧妙であり、気づかないうちに利用しているというケースもあり得ます。

そうならないためにも、契約書は熟読し、怪しい点があればすぐに申込を止めてください。

特に権の譲渡契約」であることが明記されているか、この点をしっかり確認しておきましょう。

ポイント3.あまりにも必要書類が少ない会社は要注意

ファクタリング取引は、必ず審査が実施されます。その審査を正しく実施していない会社は、怪しい事業社である可能性ああります。

判断基準のひとつとしては、書類の種類・数を確認してください。一般的に、ファクタリング取引においては、以下のような書類が必要となります。

- 本人確認書類

- 取引先からの入金が確認できる通帳のコピー(数カ月分)

- 入金予定の売掛債権が確認できる書類

- 印鑑証明書

- 自社の会社情報の説明資料

- 自社の経営状況を説明する資料

- 納税を証明する書類

提出するタイミングや具体的な内容は、会社によって異なるケースもありますが、ファクタリング取引では、上記のような書類・資料がないと適切な審査ができません。

極端に提出書類が少ない場合は、怪しいかもしれないと疑っても良いでしょう。

ファイナンシャルプランナー|飯田道子

簡単に利用できる=怪しいと考えましょう

必要資料がほとんどなかったり、「融資より査が甘い」などと謳っていたりと、ハードルの低さを過度に押し出している場合は要注意。

これは闇金全般に言えることですが、容易に借りられることを押し出している業者ほど、悪徳業者である可能性が高いのです。

ポイント4.オフィスでの契約を断られたら悪徳業者

ファクタリング会社は顧客が「信用できる経営者かどうか」を判断するために、担当者と対面して契約するケースが多いです。正当な取引をおこなったいない業者の場合は、オフィスがなく、訪問などの方法により契約を求めることがあるでしょう。

もちろん、まともなファクタリング会社の中にも、サービスのひとつとして訪問契約をおこなっているケースもありますが、悪徳業者の場合はオフィスによる契約を断って、訪問契約を強制してきます。

「契約に際して、オフィスに伺います」と伝えたとき、頑なに断ってくるようでしたら、疑ったほうがいいでしょう。

ファイナンシャルプランナー|飯田道子

こういった業者は住所も要チェック

昨今は、時勢の影響もあるのでオンライン上ですべての手続きが完結するファクタリングも増えています。

そのため、オフィス来訪は自然な流れで断られやすいものになっています。

着目すべきは、ポイント1で説明されている通り、所在地。マップアプリなども使って住所を確認し、不審に思ったら闇金だと考えましょう。

ポイント5.明らかに手数料が高い

買取型ファクタリングの手数料は、「2社間の場合3~15%」「3社間の場合2~9%」が相場です。相場をはるかに超えた手数料を求められたら、その時点で悪徳業者であると判断してください。

業者によっては、2社間ファクタリングで40%もの手数料を請求してくるケースがありますが、明らかに相場を超えています。そのような場合、複数社と比較検討したうえで、悪徳業者を見抜けるようにしましょう。

ファイナンシャルプランナー|飯田道子

ボーダーラインは30%

一般的に、まともなファクタリング会社であれば、どれだけ高くても20%前後の手数料におさまっています。

もし、30%以上の手数料を求められたら、十中八九闇金だと考えてください。

本当にまともな会社だったとしても、30%以上の手数料は高すぎるので、他をあたったほうが良いです。

金額や対応スピードなどの条件に着目

資金調達目的でファクタリングをするなら、希望する条件に合った会社を選ばなくてはなりません。

注目すべきポイントは、主に以下3つです。

- 債権の買い取り可能額

- 申込から入金までのスピード

- 個人事業主が対象かどうか

債権の買い取り可能額

売掛債権をいくらで買い取ってくれるのか、それはファクタリング会社毎に異なります。買い取り可能額20万~1000万円という会社もあれば、300万~1億円といった会社もあります。

たとえば、100万円分の売掛金をファクタリングしたい場合、後者には対応してもらえません。このように、そもそも自分がファクタリングしたい金額が対象範囲になっている会社を選びましょう。

申込から入金までのスピード

ファクタリング会社によっては、最短で即日入金も可能です。

2社間・3社間どちらのファクタリングをするかによっても異なりますが、必要なタイミングに間に合うかどうかで選ぶことも重要です。

ただし、最短即日融資に対応していたとしても、審査は他事業者と変わらずに実施されます。審査なしでファクタリングを利用できる企業はありませんので、注意しましょう。

個人事業主が対象かどうか

ファクタリング会社によっては、法人のみが対象というケースもあります。

もし、自身が個人事業主であるなら、まずは申込条件を確認してください。申込条件は各ファクタリング会社のサービス概要などから確認ができるため、自身が対象となるファクタリング会社の中から選びましょう。

ファクタリング会社一覧

ここからは、それでは具体的なファクタリング会社を紹介していきます。

マネット編集部が実際に各企業の情報を確認し、信頼できると判断したファクタリング会社となります。基本的なファクタリングの条件も併せて紹介しますので、ぜひ参考にしてみてください。

OLTAクラウドファクタリング

画像出典:OLTAクラウドファクタリング公式サイト

| 2社間ファクタリング | |

|---|---|

| 申込方法 | Web |

| 買取可能金額 | 下限・上限なし |

| 対応スピード | 最短即日 |

| 手数料 | 2.0%~9.0% |

| 対象 | 法人・個人事業主 |

「OLTAクラウドファクタリング」では、手元にある請求書を活用することで、事業に必要な資金をすぐに調達することが可能です。

スマホやPCにから手続きが可能なため非常にスピーディーで、今すぐに資金を必要としている多くの人に選ばれています。OLTAクラウドファクタリングの特徴・メリットは、大きく挙げると3つあります。

OLTAクラウドファクタリングの特徴・メリット |

- 最短即日での振込が可能

- オンライン完結で面談不要

- 費用は手数料の2~9%だけ

通常の銀行融資や事業者向けのローンでは、面談や長時間の審査がどうしても必要になるため、実際に資金が手元に届くまでに最短でも1日~数週間の時間がかかりますが、OLTAクラウドファクタリングは、最短即日での振込が可能です。

担保や保証人は不要、信用情報への記録も残らないため、今後の資金繰りを考えている人にも安心です。

OLTAクラウドファクタリング

OLTAクラウドファクタリング

アクセルファクター「売掛金早期現金化」

画像出典:アクセルファクター公式サイト

| 2社間ファクタリング | 3社間ファクタリング | |

|---|---|---|

| 申込方法 | Web・電話 | Web・電話 |

| 買取可能金額 | ~3億円 | ~3億円 |

| 対応スピード | 最短即日 | 最短即日 |

| 手数料 | 1.0%~12.0% | 0.5%~10.5% |

| 対象 | 法人・個人事業主 | 法人・個人事業主 |

アクセルファクター「売掛金早期現金化」は、振込までのスピード感が最大の特徴となります。

即日2時間での振込をモットーに業務を実施しているとのことで、実際に申込された取引の半数以上が、即日中の決済が完了している実績があります。

アクセルファクターの特徴・メリット |

- 原則として即日対応を受けられる

- 審査通過率の高く他社で断られた人も利用できる可能性がある

- 「手数料0.5%~・債権金額30万円~」と利用しやすい

また、審査に必要な書類が一部不足している、税金滞納中などの理由から、他社の審査に落ちた人もアクセルファクターなら利用できる可能性がある点も選ばれる理由の1つです。

「通帳の原本が無い」「毎月決まった取引がある訳ではない」などの課題を抱える人にとって、適しているサービスといえます。

アクセルファクターは法人はもちろん、個人事業主も利用対象です。専門スタッフが顧客一人ひとりの事情に、自分事のように寄り添うことを大切にしているため、まずは気軽に相談ベースから申込を検討しても良いでしょう。

アクセルファクター

メドレーフィナンシャルサービス「メドレー早期資金サポート」

画像出典:メドレーフィナンシャルサービス公式サイト

| 3社間ファクタリング | |

|---|---|

| 申込方法 | Web・メール・電話 |

| 買取可能金額 | 上限なし |

| 対応スピード | 最短3日 |

| 手数料 | 0.3%~ |

| 対象 | 法人・個人事業主 |

メドレーフィナンシャルサービス「メドレー早期資金サポート」は、診療報酬(医療機関向け)・介護給付費(介護施設向け)・自立支援給付費(障がい者施設向け)に特化したファクタリングサービスです。

審査も申込者の事情に寄り添い柔軟に対応しているため、設立直後で「診療報酬または介護給付費等の支払いまで約2カ月間のタイムラグが厳しく、銀行等からの融資を受けることも難しい状況」という人にも適しています。

メドレー早期資金サポートの特徴・メリット |

- サービス利用実績があれば割引手数料「0.3%~」

- 最短3日で資金化が可能

- 審査通過率が実質100%

メドレー早期資金サポートでは「租税公課の滞納」や「財務状況が厳しい」といった理由で、他社審査に通過できなかった人も、利用可能となる場合があります。

また、審査通過率が実質100%という強みもあり、審査が不安な人も安心して申込できるサービスといえるでしょう。

メドレー早期資金サポートへの相談は無料です。ファクタリングについて不安や疑問を持っている人も、まずは相談ベースから申込を検討してみてください。

メドレー早期資金サポート

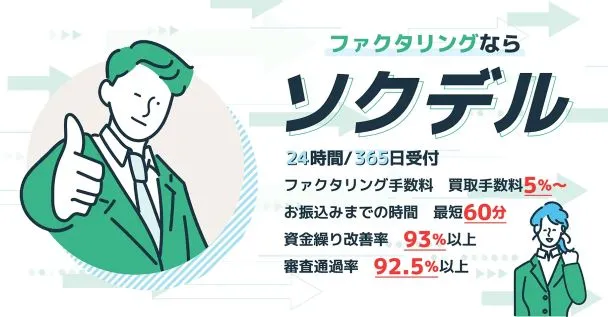

フラップコミュニケーション「ソクデル」

画像出典:ソクデル公式サイト

| 2社間ファクタリング | 3社間ファクタリング | |

|---|---|---|

| 申込方法 | Web・メール・電話 LINE・来店 |

Web・メール・電話 LINE・来店 |

| 買取可能金額 | ~1,000万円 | ~1,000万円 |

| 対応スピード | 最短60分 | 状況に応じて異なる |

| 手数料 | 5.0%~ | 5.0%~ |

| 対象 | 法人・個人事業主 | 法人・個人事業主 |

「ソクデル」は、24時間365日受付可能で最短即日資金調達が可能なファクタリングサービスです。特に、業界最低水準の買取手数料が特徴で、買取手数料が不安でファクタリングの利用を迷っている人に適しているといえるでしょう。

ソクデルの特徴・メリット |

- 買取手数料が業界最低水準「5.0%~」

- 申込方法が豊富で最短即日に資金調達可能

- 審査通過率が92.5%

また、審査通過率が「92.5%」という点も利用を検討している人にとっては、安心材料の1つになるでしょう。ソクデルは独自の審査基準を設けているため、他社で断られた人の審査も柔軟に対応しています。

申込方法が豊富なため、まずは都合の良い方法から無料相談を検討しても良いでしょう。

ソクデル

チェンジ「みんなのファクタリング」

画像出典:チェンジ公式サイト

| 対象 | 法人・個人事業主 |

|---|---|

| 申込方法 | Web |

| 買取可能金額 | 1万円〜300万円 |

| 対応スピード | 最短即日 |

| 手数料 | 7.0%~ |

| 対象 | 法人・個人事業主 |

チェンジ「みんなのファクタリング」は、完全オンライン型のファクタリングサービスを提供するファクタリングサービスです。

土日も営業しているため、平日忙しい人や出先や外注先で来店できない人に、適しているサービスです。

チェンジの特徴・メリット |

- 毎日19時まで営業

- 完全オンライン型のため来店不要

- 決算書・事業計画不要

また、独自の基準で審査を実施している点が特徴で、他社で調達が難しかった人も最短即日で資金調達ができる可能性があります。

登録時の初期費用・月額費用が無料なので、「利用を検討しているが、まずは相談したい」という人は申込しやすいといえるでしょう。

チェンジ「みんなのファクタリング」

「エネイブル」

画像出典:エネイブル公式サイト

| 2社間ファクタリング | 3社間ファクタリング | |

|---|---|---|

| 申込方法 | Web・LINE・電話 | Web・LINE・電話 |

| 買取可能金額 | 10万円~ | 10万円~ |

| 対応スピード | 最短30分 | 状況に応じて異なる |

| 手数料 | 1.5%~12.0% | 1.5%~12.0% |

| 対象 | 法人・個人事業主 | 法人・個人事業主 |

「エネイブル」は、スマホ1台で申込~契約まで完結できるファクタリングサービスです

特に、審査には独自の基準を設けている点が強みで、赤字決算・債務超過・開業1年未満・税金未納ありの人でも、資金調達できる可能性があります。

エネイブルの特徴・メリット |

- 来店不要で最短即日に資金調達可能

- 回収見込みの売掛金があれば基本的に利用可能

- 独自審査を設けており「他社で断られた人」も買取検討可能

また、手数料が「1.5%~」と低利率であるため、ファクタリングの手数料が不安な人にとっても、適しているサービスです。

エネイブルは、申込条件に職種の制限はありません。ファクタリングに関する長年のノウハウがあるからこそ、スムーズに審査をすることができ、最短即日の資金調達も可能としています。

すぐにでも低手数料で資金調達をしたいという人は、エネイブルの利用を検討しても良いでしょう。

エネイブル

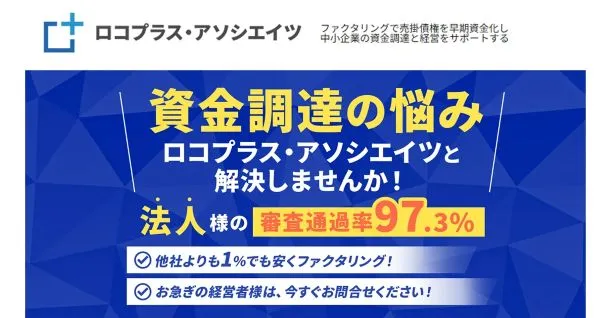

ファクターアソシエイツ「ロコプラス・アソシエイツ」

画像出典:ロコプラス・アソシエイツ公式サイト

| 2社間ファクタリング | 3社間ファクタリング | |

|---|---|---|

| 申込方法 | Web・電話 LINE・対面 |

Web・電話 LINE・対面 |

| 買取可能金額 | 50万~1億円 | 50万~1億円 |

| 対応スピード | 最短即日 | 状況に応じて異なる |

| 手数料 | 1.0%~ | 1.0%~ |

| 対象 | 法人・個人事業主 | 法人・個人事業主 |

「ロコプラス・アソシエイツ」は、主に中小企業の資金調達を支援するファクタリングサービスです。手数料が1.0%~と低く、少しでも安くファクタリングを利用したいと考える人に適しています。

また、銀行からの融資が難しい企業も利用が可能で、最短即日で資金調達ができる点も特徴の1つです。

ロコプラス・アソシエイツの特徴・メリット |

- 法人の審査通過率97.3%

- 自己資本率とローコスト運営による低手数料

- 最短即日で資金化が可能

ロコプラス・アソシエイツは来店不要で、申込~契約まで完結します。「すぐに資金が必要だが、来店が難しい」という人も、クラウドサインにて契約可能です。

ほかにも「乗り換え割」をロコプラス・アソシエイツは提供しています。現在利用中のファクタリングサービスよりも手数料を下げられる可能性があり、手数料の見直しを検討したい人も利用を検討しても良いでしょう。

ロコプラス・アソシエイツ

DMC(ディーエムシー)

画像出典:DMC公式サイト

| 2社間ファクタリング | 3社間ファクタリング | |

|---|---|---|

| 申込方法 | WEB・電話・FAX・メール・LINE | WEB・電話・FAX・メール・LINE |

| 買取可能金額 | 10万円~ | 10万円~ |

| 対応スピード | 最短1時間以内 | 最短1時間以内 |

| 手数料 | 1.5%~ | 1.5%~ |

| 対象 | 法人・個人事業主 | 法人・個人事業主 |

DMCのファクタリングサービスは、サービスのスピード感を特に重視しており、最短1時間以内に資金調達が可能となります。

申込はWeb・電話・FAX・メールのいずれかの方法にて可能で、電話以外の申込方法の場合、24時間受け付けています。そのため、忙しい人はもちろん、急に資金が必要になった場合でも利用しやすいサービスといえるでしょう。

DMCの特徴・メリット |

- 最短1時間以内で資金調達が可能

- 手数料は「1.5%~」と業界最安水準にて利用できる

- 申込手続き~面談まですべてオンラインで完結

DMCが選ばれる理由の1つに「ノンリコース契約を結べる」という点が挙げられます。

ノンリコース契約は「償還請求権のない契約」となりますので、万が一の償還の責任を負うことになったとしても、代わりにDMCががその責任を負うことになります。リスク管理という面でも、DMCのファクタリングにメリットを感じる人も多いでしょう。

また、DMCでは専門スタッフが直接サポートするため、ファクタリングに対する疑問点や不安をその場で解消できます。ファクタリングをはじめて利用する人にとっても、安心して利用できるサポート体制が整っています。

DMC

フラップコミュニケーション「オヤカタペイ」

画像出典:オヤカタペイ公式サイト

| 2社間ファクタリング | |

|---|---|

| 申込方法 | Web・電話 |

| 買取可能金額 | 〜500万円 |

| 対応スピード | 最短即日 |

| 手数料 | 5.0%~ |

| 対象 | 法人・個人事業主 |

「オヤカタペイ」は、建設業特化型のファクタリングサービスです。急な資材費や人件費の支払いに悩んでいる事業者など、建設業特有の課題がある企業に選ばれています。

ファクタリングを通じた申込企業の事業拡大や成長をサポートすることを大切にしているため、申込後の無料相談時に適切な「買取可能額」や「手数料」が提示されます。

オヤカタペイの特徴・メリット |

- 建設業者に特化したファクタリングサービス

- 完全オンラインで最短即日にて資金調達が可能

- 他金融機関でお断りされた企業も利用可能

また、「乗り換えプラン」「再契約プラン」など、さまざまな手数料が優遇されるさまざまなプランが用意されている点も特徴です。

すでに他社のファクタリングサービスを利用している人も、手数料の見直しなどさまざまな場面で利用を検討できるサービスといえるでしょう。

オヤカタペイ

ビートレーディング

画像出典:ビートレーディング公式サイト

| 2社間ファクタリング | 3社間ファクタリング | |

|---|---|---|

| 申込方法 | Web・電話 メール・LINE |

Web・電話 メール・LINE |

| 買取可能金額 | 要相談 | 要相談 |

| 対応スピード | 最短2時間 | 状況に応じて異なる |

| 手数料 | 4.0%~ | 2.0%~ |

| 対象 | 法人・個人事業主 | 法人・個人事業主 |

ビートレーディング

アクティブサポート「QuQuMo」

画像出典:アクティブサポート公式サイト

| 2社間ファクタリング | |

|---|---|

| 申込方法 | Web |

| 買取可能金額 | 〜1億円 |

| 対応スピード | 最短即日 |

| 手数料 | 1.0%~ |

| 対象 | 法人 |

アクティブサポート「QuQuMo」

日本中小企業金融サポート機構

画像出典:日本中小企業金融サポート機構公式サイト

| 2者間ファクタリング | 3者間ファクタリング | |

|---|---|---|

| 申込方法 | Web・電話 | Web・電話 |

| 買取可能金額 | 状況応じて異なる | 状況応じて異なる |

| 対応スピード | 最短即日 | 最短即日 |

| 手数料 | 1.5%~ | 1.5%~ |

| 対象 | 法人・個人事業主 | 法人・個人事業主 |

日本中小企業金融サポート機構

メンターキャピタル

画像出典:メンターキャピタル公式サイト

| 2社間ファクタリング | 3社間ファクタリング | |

|---|---|---|

| 申込方法 | Web | Web |

| 買取可能金額 | ~1億円 | ~1億円 |

| 対応スピード | 最短即日 | 最短即日 |

| 手数料 | 5.0%~ | 2.0%~ |

| 対象 | 法人・個人事業主 | 法人・個人事業主 |

メンターキャピタル

ウィット

画像出典:ウィット公式サイト

| 2社間ファクタリング | 3社間ファクタリング | |

|---|---|---|

| 申込方法 | Web・LINE・電話 | Web・LINE・電話 |

| 買取可能金額 | ~500万円 | ~500万円 |

| 対応スピード | 最短2時間 | 最短2時間 |

| 手数料 | 2.0%〜18.0% | 2.0%〜18.0% |

| 対象 | 法人・個人事業主 | 法人・個人事業主 |

ウィット

トップ・マネジメント

画像出典:トップ・マネジメント公式サイト

| 2社間ファクタリング | 3社間ファクタリング | |

|---|---|---|

| 申込方法 | Web・電話 | Web・電話 |

| 買取可能金額 | 30万円~3億円 | 30万円~3億円 |

| 対応スピード | 最短即日 | 状況によって異なる |

| 手数料 | 3.5%~12.5% | 0.5%~3.5% |

| 対象 | 法人・個人事業主 | 法人・個人事業主 |

トップ・マネジメント

スマートヘッジ「インボイスPay®」

画像出典:スマートヘッジ公式サイト

| 2社間ファクタリング | 3社間ファクタリング | |

|---|---|---|

| 申込方法 | Web・電話 | Web・電話 |

| 買取可能金額 | 上限なし | 上限なし |

| 対応スピード | 最短即日 | 最短即日 |

| 手数料 | 2.5%~6.0% | 2.5%~6.0% |

| 対象 | 法人・個人事業主 | 法人・個人事業主 |

スマートヘッジ

トラストゲートウェイ

画像出典:トラストゲートウェイ公式サイト

| 2社間ファクタリング | 3社間ファクタリング | |

|---|---|---|

| 申込方法 | Web・電話 | Web・電話 |

| 買取可能金額 | ~5,000万円 | ~5,000万円 |

| 対応スピード | 最短即日 | 最短即日 |

| 手数料 | 4.0%~ | 1.5%~ |

| 対象 | 法人・個人事業主 | 法人・個人事業主 |

トラストゲートウェイ

ワイズコーポレーション

画像出典:ワイズコーポレーション公式サイト

| 2社間ファクタリング | 3社間ファクタリング | |

|---|---|---|

| 申込方法 | Web・電話 | Web・電話 |

| 買取可能金額 | 50万~5,000万円 | 50万~5,000万円 |

| 対応スピード | 最短即日 | 最短即日 |

| 手数料 | 5.0%~ | 3.0%~ |

| 対象 | 法人・個人事業主 | 法人・個人事業主 |

ワイズコーポレーション

まとめ

さて、これでファクタリングに関する説明は以上です。

基本的な仕組みや種類について解説するとともに、申込先の選び方も説明しましたが、自社の状況に合ったファクタリング会社は見つかりましたか?

繰り返しますが、ファクタリングは「債権の譲渡契約」であり、融資ではありません。

ファクタリング会社を装った闇金・悪徳業者も存在しているので、ご利用の際はそういった犯罪集団の被害に遭わないよう、十分にご注意ください。

マネット編集担当/キャッシングガイド

奥山 裕基

ファクタリングとは、「お金を受け取る権利」を金融機関に譲り、現金化するサービスです。主に、事業者が「売掛金の未回収」を回避するために利用されます。ファクタリング取引は法的に「債権の譲渡契約」に該当するため、ファクタリングで受け取った現金を返済する必要はありません。ただし手数料が差し引かれるため、売掛金の全額は回収できません。

貸金業務取扱主任者・FP|村上敬

上限の手数料が適応されるケースが多い

各ファクタリング会社が公表している手数料の割合は「1.0%~6.0%」といったように幅がありますが、基本的には上限の割合になる点にも注意しておいてください。サービスを比較する際は、手数料の上限%も確認しましょう。