DCカードの支払いが遅れるとどうなる? リスクや対処法を解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- DCカードの支払いに遅れると信用情報の悪化などのリスクがある

- 滞納した場合は早めに支払いを済ませよう

- 支払いが難しい場合はカードローンでの一時的な借入も選択肢に

DCカードの支払いが遅れると、信用情報に異動情報が登録されるなど、今後のローン契約や生活に悪影響が出る可能性があります。

滞納を防ぐために、不用品を売却して支払代金に充てる、親や友人に相談するといった対策を心掛けてください。

この記事では、DCカードが支払い遅れになった場合のリスクや、滞納時の対処法を解説します。

支払いが困難なときの相談窓口も紹介しているので、ぜひ参考にしてみてください。

支払日に間に合わない可能性がある場合は、以下のカードローンで一時的に融資を受けるのもひとつの方法です。

DCカードの支払いが遅れた場合のリスク

DCカードの支払代金を用意できない可能性があり、今後の利用や契約にどのような影響が出るのか不安に感じている人も多いはずです。

支払日を厳守し、計画的な利用を心掛けるためにも、滞納によって何が起きるかを把握しておきましょう。

遅延損害金・事務手数料が発生する

遅延損害金とは、クレジットカードやローンの支払日を過ぎた場合に発生する損害賠償金です。

一方、事務手数料とは、金融機関が再引き落としや弁済などの手続きをおこなう際にかかる費用で、利用者本人が負担します。

DCカードでは、毎月10日の口座引き落とし日を過ぎた場合、引き落とし日の翌日から支払いが完了するまでの間、遅延損害金が発生します。

| 金銭債務の種類 | 支払方式 | 遅延損害金 |

|---|---|---|

| ショッピング利用代金およびショッピング利用手数料 | 分割払い・ボーナス併用分割払い | 支払を遅滞したショッピング利用代金およびショッピング利用手数料の合計額×所定遅延損害金率÷365 |

| ショッピング利用代金 | 2回払い・ボーナス一括払い | 支払を遅滞したショッピング利用代金×所定遅延損害金率÷365 |

| ショッピング利用代金 | 1回払い・リボルビング払い | 支払を遅滞したショッピング利用代金×年14.40%÷365 |

| キャッシングサービスおよびカードローン融資金 | - | 支払を遅滞した融資金×年19.92%÷365 |

加えて、事務手数料の495円が、滞納をした月の翌々月に請求されます。

いずれも、滞納の期間が長引けば長引くほど金額が増え、支払いの負担が大きくなる点に注意が必要です。

DCカードが利用できなくなる

DCカードは、店舗やインターネットでの買い物のほか、旅行、公共料金の支払いなどさまざまなシーンに利用可能です。

しかし、支払日を過ぎるとカードが利用停止になります。

携帯電話の分割払い、公共料金の支払いなどにDCカードを利用している場合、カード決済ができなくなると影響が出るかもしれません。

滞納分の支払いが完了するまでカードは利用できないため、状況に応じてほかの方法を探すなどの手間も発生します。

書面や携帯電話のSMSで連絡がくる

クレジットカードの利用者が代金を支払わないままだと、金融機関側は損失を負うリスクが高まります。

そのため、支払いが完了するまでは書面や電話などで督促がくる場合があると覚えておきましょう。

DCカードを提供している三菱UFJニコスの連絡方法は、案内状やメール、SMSです。

SMSで連絡が届く際の、主な発信元電話番号は以下の通りです。

三菱UFJニコスのSMS発信元電話番号(一例) |

- 0032069000

- 0032-06-9065

- 0032-06-9210

- 0032-06-9239

- 0032-069-285

- 0032-06-9345

- 0032-06-9418

- 0032-06-9474

- 0032-06-9360

- 010570025405

- 03-3667-2113

- 03-3770-1177

- 03-3780-4466

- 03-4335-7333

- 03-4335-7335

- 03-4335-7336

- 03-5420-7582

- 03-5420-8122

- 03-5420-8161

- 03-5420-9458

- 03-5420-9490

- 03-5489-6165

- 03-5489-6184

- 03-5489-6214

- 03-5489-6228

- 03-5489-6242

- 03-5489-9051

- 03-5784-9108

- 03-5784-9181

- 03-5784-9200

- 03-5784-9291

- 03-5940-1100

- 03-6380-3408

- 03-6730-8366

- 047-413-2525

- 052-259-1876

- 052-259-1945

- 0476-310-144

- 0476-310-146

- 06-6530-2525

- 03-5420-7506

- 03-6705-0711

- 03-6705-0712

- 03-6705-0713

- 03-6705-0714

- 03-6705-0715

- 241190

- 0476-31-0416

- 03-5489-6116

- 0032-06-9911

これらの電話番号から連絡がきたらすぐに確認し、支払いなどの対応を済ませましょう。

なお、書面で督促が来る際、家族と同居していると滞納を知られる可能性があります。

信用情報に滞納の事実が登録される

信用情報とは、ローンやクレジットカードの申込や契約、利用状況に関する情報です。

DCカードの支払い遅れが長引くと、信用情報に異動情報として登録されます。

異動情報が登録されると、クレジットカードやローンの審査結果に悪影響を及ぼしかねません。

信用情報は、CIC(株式会社シー・アイ・シー)、JICC(株式会社日本信用情報機構)、KSC(全国銀行個人信用情報センター)と呼ばれる3つの信用情報機関で管理されています。

滞納の場合、61日以上もしくは3カ月以上支払いが遅れると異動情報として登録される仕組みです。

しかし、短期間の滞納であっても信用情報が悪化する可能性があるので、支払期日は必ず守りましょう。

カードが強制解約され一括返済を求められる

DCカードを利用したら支払日までに入金を済ませるのが前提ですが、どうしても間に合わない場合は、早めに滞納分の支払いを済ませてください。

書面やSMSでの督促を無視し続けたり、繰り返し支払いが遅れたりすると、カードを強制解約される可能性があります。

強制解約後は、滞納分を含めた利用代金の一括返済を求められるケースがほとんどです。

通常とは異なり、分割やリボ払いでの支払いは基本的にできません。

利用代金によっては、金銭的な負担が大きくなってしまう場合もあります。

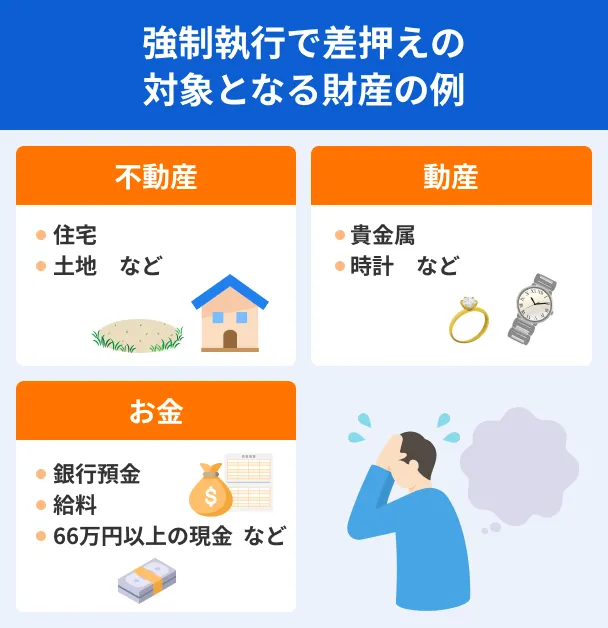

法的な措置をとられる可能性もある

督促や一括返済の請求を受けても放置し続けた場合、裁判所から申立書や訴状が届くことがあります。

それでも対応しないままだと、財産の差押えがおこなわれるのが一般的です。

場合によっては、自宅や勤務先に連絡がおこなわれます。

信用情報だけでなく、社会的な信用を失うリスクもあるため、早急な対応を心掛けてください。

DCカードの支払いが遅れそうな場合の対処法

DCカードの支払い遅れにはさまざまなデメリットがあるので、早めの対策が重要です。

支払いに間に合わない可能性がある場合は、カードローンでの借入などを選択肢に入れてみましょう。

カードローンで一時的に支払代金を補填する

急な出費が重なり、DCカードの支払代金を用意できない人もいるのではないでしょうか。

支払代金が足りない場合は、以下のカードローンを一時的に利用して支払いできないか検討してみましょう。

| 商品 |

|

|

|

|---|---|---|---|

| 融資時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短10分※1 | 最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 金利 | 年2.5~18.0% | 年4.5~18.0% | 年2.4%~17.9% |

| 無利息期間 | 最大30日間※初回借入日の翌日から |

365日※2 | 最大30日間 |

| カードレス | 対応 | 対応 | 対応 |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

ただし、カードローンで借りたお金は、クレジットカードと同様に返済が必要です。

必要以上に借りるとかえって返済が難しくなるため、事前にしっかりと利用計画を立ててください。

不用品を売却して現金を受け取る

自宅に不用品がある人は、リサイクルショップやフリマアプリを活用して支払代金をまかなうのも手です。

品物が売れれば、最短で当日中に現金を受け取れます。

| リサイクルショップ | フリマアプリ | |

|---|---|---|

| メリット | 基本的にその場で査定を受けられる。店舗によっては出張買取に対応している | スマートフォンだけで手続きが完了する。購入金額を自分で設定できるため、リサイクルショップより高値で買い取ってもらえる可能性がある |

| デメリット | 出張買取を利用できない場合は店舗まで行く手間がかかる | 商品の梱包や郵送手続きを自分でおこなわなければいけない |

| 向いている人 | DCカードの支払日まで余裕がなく、当日中に査定を受けたい人 | 支払日まである程度の猶予があり、出品などの手続きを自分で済ませたい人 |

商品の種類や状態によっては売却できない場合もあります。

売却できても、希望通りの金額になるとは限らない点も念頭に置いておきましょう。

単発バイトでお金を稼ぐ

単発バイトでは、空いた時間を活かしてお金を稼げます。

DCカードの支払代金が少額であれば、単発バイトの給与でまかなうことも選択肢に入れてみてください。

履歴書や面接不要で応募できる求人も多く、お金が必要なときに利用しやすい方法です。

職種や仕事内容にもよりますが、フルタイムで働けば1日で8,000~10,000円程度の給与を受け取れます。

単発バイトで働く際は、専用のアプリや求人サイトから応募をおこないましょう。

単発バイトアプリを利用する場合の流れ |

- アプリをダウンロードし、個人情報の登録や本人確認をする

- 希望の求人を探す

- 勤務内容や日時を確認して申込する

- 当日になったら出勤して勤務する

- 退勤後、実際の勤務時間の登録や給与の振込申請をおこなう

働いた当日にお金を受け取りたい場合は、即日払いのバイトを選んでください。

「即日払い」と似た言葉に「日払い」がありますが、日払いは給与計算の締め日が1日単位という意味のため、支払いは翌日以降になる可能性があります。

家族や友人に相談するのも方法のひとつ

カードローンでの借入が難しい人や、不用品の売却・単発バイトといった方法が利用できない人もいるはずです。

どうしても支払代金の用意が間に合いそうにない場合は、親や友人に事情を相談しましょう。

金融機関とは異なり審査は不要であるほか、利息や返済方法などの条件を柔軟に考えてもらえるケースもあります。

家族や友人から借りる際は、お金が必要な理由を正直に伝え、必ず返済日を守ってください。

少額であっても返済が遅れたり、返済を先延ばしにし続けたりすると、信頼関係が悪化する可能性があります。

また、トラブルを防ぐため、借入額や返済期日などを記載した借用書を用意しておきましょう。

DCカードの支払いが遅れた場合の対応

滞納が長引けば長引くほど、遅延損害金がかさむ、信用情報に異動情報が登録されるといったデメリットも増えていきます。

金銭面や信用情報への影響を最小限に抑えるために、支払いが遅れたら速やかに対応しましょう。

請求金額や支払方法を確認する

DCカードの利用代金をいくら支払うか、どのような方法で支払うかは利用者ごとに異なります。

支払日を過ぎてしまったら、すぐに請求金額と支払方法を確認しましょう。

請求金額や支払方法の確認方法 |

- WEBサイトから確認する方法

- 自動音声から確認する方法

- 登録中の金融機関で確認する方法

- 書面・SMSで確認する方法

WEBサイトから確認する方法

スマホやパソコンですぐに確認したい、三菱UFJニコスからの連絡を避けたいといった場合は、WEBサイトを利用しましょう。

「ご請求金額・お支払方法のご案内」ページからログインすると、請求金額・支払方法の確認のほか、支払予定日の登録も可能です。

支払予定日を登録すると、予定日までは書面やSMSでの連絡がおこなわれません。

WEBサイトから確認する流れ |

- 登録の携帯電話番号と誕生日を入力する

- 携帯電話にSMSが届いたら、SMSに記載のワンタイムパスワードを入力する

- 請求金額・支払方法を確認する

- 支払予定日を登録する

自動音声から確認する方法

携帯電話番号を登録している場合は、専用ダイヤルに電話をかける方法も利用可能です。

支払日の2営業日後から、自動音声での案内を受けられます。

| 電話番号 | 03-4330-3042 |

|---|---|

| 受付時間 | 24時間(メンテナンス時間を除く) |

出典:クレジットカードなら三菱UFJニコス|お支払日に間に合わなかったとき-MDCマーク(旧DCカード)が入ったカード-

契約内容や支払い状況によっては利用できないため、必要に応じてほかの方法も利用しましょう。

登録中の金融機関で確認する方法

DCカードの返済用口座として登録している金融機関によっては、支払日以降、同月末の最終営業日まで毎営業日引き落としが実施されます。

会員専用ページなどから、登録の金融機関が再引き落としの対象か確認し、入金を済ませましょう。

支払日直後や、「ご請求金額・お支払方法のご案内」ページにログインできない場合もこの方法で確認してください。

再引き落とし期間の終了後や、登録口座が再引き落とし金融機関に該当しない場合は、三菱UFJニコスが指定する口座への振込が必要です。

書面・SMSで確認する方法

支払日から数日~1週間程度が経過すると、支払いに関する案内状が届きます。

案内状には口座引き落としができなかった旨に加えて、請求金額や支払方法などが記載されているので、届いたらすぐに確認しましょう。

| 「ご指定口座」と記載されている場合 | 利用者指定の引き落とし口座から再引き落とし |

|---|---|

| 「お振込口座」と記載されている場合 | 三菱UFJニコス指定の口座に振込バーコードの印刷がある「送金依頼書」付きの場合はコンビニでの振込も可能) |

支払いに関する案内は、案内状の代わりにSMSでおこなわれる場合もあります。

指定された方法で支払いをおこなう

WEBサイトや案内状などで請求金額、支払方法を確認したら、早めに手続きを済ませましょう。

登録口座が再引き落としに対応している場合は、請求金額や遅延損害金を合算した金額を口座に入金します。

再引き落としを利用できない人や、口座登録の設定が完了していない人は、案内状などで確認した指定口座に振込をしてください。

銀行振込で支払う場合は、金融機関ごとに所定の手数料も発生します。

金融機関によっては振込の反映に時間がかかる可能性もあるので、事前に公式サイトの情報を確認し、余裕をもって支払いを済ませることが重要です。

DCカードの支払いが困難な場合の対処法

収入状況が悪化した、お金を用意する方法が見つからないといった理由から、どうしてもDCカードの支払いができない人もいるのではないでしょうか。

もし支払いの目処が立たないのであれば、そのままにせず、速やかに対応することが大切です。

DCカードの問い合わせ窓口に連絡する

三菱UFJニコスでは、カード利用代金の支払いなどで困った人に向けて、専用の電話窓口も設けられています。

カードローンをはじめとする代替手段が利用できず、すぐに支払いができそうにない場合は、その旨を担当者に相談してみましょう。

支払いが遅れてしまった事情や、いつ、いくらであれば支払いができそうかを伝え、指示を仰いでください。

| 電話番号 | 0570-550862、03-5489-3330、0476-31-0411 | 項目2 |

|---|---|---|

| 受付時間 | 9:00~17:20(土日・祝日を除く) | 項目B |

会員番号(クレジットカード番号)を伝えると確認がスムーズにおこなえるので、手元にカードを用意しておきましょう。

消費者ホットラインなどの相談窓口を利用する

公的機関や専門家のなかには、クレジットカードやローンの契約・返済でトラブルを抱えている人を対象に、相談窓口を紹介したり、アドバイスをおこなったりしているところもあります。

滞納の放置によって問題が大きくなる前に、以下のサービスや相談窓口の利用を考えてみましょう。

| 主な相談窓口 | 連絡先 |

|---|---|

| 消費者ホットライン | 188 |

| 法テラスサポートダイヤル | 0570-078-374 |

| 一般社団法人日本クレジットカウンセリング協会 「多重債務ホットライン」 |

03-3226-0121 |

| 日本弁護士連合会「ひまわりお悩み110番」 | 0570-783-110 |

| 日本司法書士連合会 | 各都道府県の司法書士会 |

たとえば「消費者ホットライン」では、地方公共団体が運営している消費生活センターなどの相談窓口を案内してもらえます。

すでにDCカードを含む複数社の支払いが遅れている、借金で生活が苦しいといった場合は、「多重債務ホットライン」への相談も視野に入れてみてください。

滞納の解決が難しいときは債務整理も検討する

債務整理とは、債権者に直接、または裁判所を介して交渉し、借金を減額・免除してもらうための手続きです。

滞納を長期間解決できていない、多重債務に陥っているといった場合は、債務整理を検討しましょう。

| 任意整理 | 債権者に対し、将来利息のカットや3~5年程度の分割払いを申し立て、返済負担を軽減する方法 |

|---|---|

| 個人再生 | 裁判所を介し、借金を80~90%程度減額してもらう方法 |

| 自己破産 | 裁判所を介し、借金の返済を全額免除してもらう方法 |

| 特定調停 | 裁判所を介し、利息のカットや長期的な分割払いなどの返済計画を立てる方法 |

債務整理をした履歴は信用情報に登録されるので、クレジットカードやローンの審査に通過するのは難しくなります。

しかし、滞納を放置するデメリットのほうが大きいため、ほかに解決の手段がない場合は、弁護士などの専門家に債務整理をすべきか相談してみてください。

DCカードの滞納を防ぐためのポイント

DCカードを滞納してしまう理由は「お金が足りない」「つい忘れていた」などさまざまですが、いずれの場合も信用情報の悪化や、強制解約などのリスクがあります。

以下では、DCカードを滞納しないためにできる対策を詳しくチェックしましょう。

すでに支払いが遅れてしまっている人は、その原因に合わせて自分に適した方法を考えてみてください。

利用額や口座残高をこまめに確認する

クレジットカードの一般的な支払方法と同じく、DCカードでも毎月の支払日には口座引き落としがおこなわれます。

残高不足で引き落としができない事態を避けるためにも、利用額や口座残高は定期的に確認しましょう。

残高は十分にあると思っていても、DCカードの支払いが想定よりかさんでしまった、ほかに忘れていた支払いがあったといったケースも考えられます。

引き落とし口座の残高は、銀行・コンビニATM、WEBサイト、アプリなどから確認が可能です。

三菱UFJニコスの利用明細は、MDCアプリまたはWEBサービス、自動音声応答サービスから確認できます。

MDCアプリの利用には、会員専用WEBサービス「My Digital Connect」のIDが必要なので登録しておきましょう。

リボ払いや分割支払いに変更する

支払方法が1回払いの場合、利用額によっては支払いが難しい可能性もあります。

1回払いだとお金を用意できないのであれば、リボ払いや分割払いへの変更も考えてみましょう。

リボ払いへの変更方法 |

- WEBサービスメニューの「お支払方法の変更」を押す

- 「お支払方法をあとから変更」を押す

- 「ご請求確定分を全てリボ払いに変更」または「ご利用明細ごとにリボ払いに変更」を押す

- リボ払いに変更する明細を選択して「次へ」を押す(利用明細ごとにリボ払いに変更する場合のみ)

- 変更内容を確認して「確認」を押す

- 支払方法変更後の支払日・支払予定額を確認して「申し込む」を押す

分割払いへの変更方法 |

- WEBサービスメニューの「お支払方法の変更」を押す

- 「お支払方法をあとから変更」を押す

- 「利用明細ごとに分割払いに変更」を押す

- 分割払いに変更する明細を選択し、分割回数を選択する

- 変更内容を確認して「確認」を押す

- 支払方法変更後の支払日・支払予定額を確認して「申し込む」を押す

リボ払いや分割払いは1回あたりの金額を抑えられる反面、手数料がかかるため、支払いが長期に及ぶと総額が大きくなりやすい点に注意が必要です。

支払方法を変更する際は、無理なく支払いを続けられるか、慎重に検討したうえで判断してください。

スマホなどの通知機能を活用する

DCカード以外にもクレジットカードを利用していたり、ローンで借入していたりする場合、毎月の管理が複雑になる傾向があります。

支払い忘れによる滞納を防ぎたいのであれば、スマホアプリやカレンダーの通知機能を利用しましょう。

支払日だけでなく請求金額もわかる状態にしておくことで、事前の準備を計画的に進めやすい点がメリットです。

支払いの当日に加えて、数日前にも通知がくるように設定しておくと、仕事などで忙しいときでも忘れずに対応できるでしょう。

DCカードの支払いができない場合でもやってはいけないこと

クレジットカードは毎月の支払日を守り、適切に利用することが大切です。

もしDCカードの支払いが遅れてしまった際は、支払予定日を登録するなどすぐに対応してください。

以下の方法は信用情報にマイナスの影響を及ぼすだけでなく、金銭トラブルや犯罪に巻き込まれるリスクもあるので利用は避けましょう。

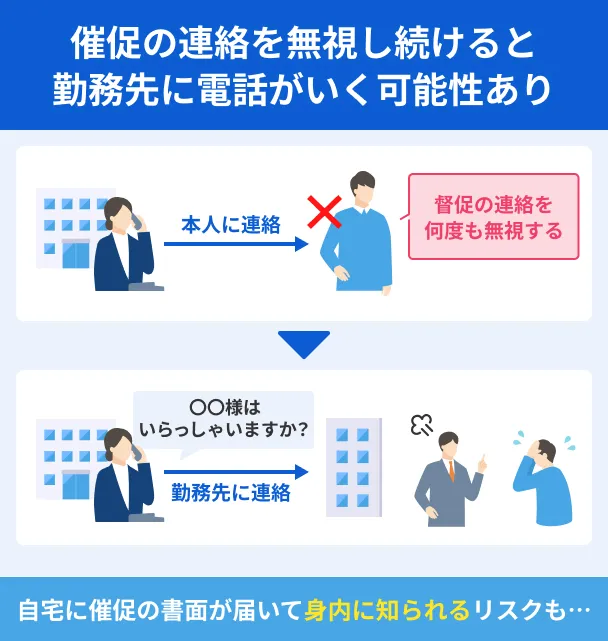

督促の連絡や支払いを放置する

DCカードの支払いが間に合わず、今後の目処も立たないため、どうしたら良いか困っている人もいるのではないでしょうか。

解決方法が見つからない場合も、三菱UFJニコスからの連絡や、支払いの手続きを放置してはいけません。

督促の連絡や支払いを長期間放置すると、自宅や勤務先に連絡がおこなわれ、周囲に滞納が知られる可能性があります。

滞納が長引くと遅延損害金の金額が高額になり、さらに金銭的な負担が増える点も大きなリスクです。

状況によっては強制解約や差押えに発展する場合もあるので、早い段階で三菱UFJニコスの問い合わせ窓口や、公的な相談窓口に連絡してください。

違法業者から借入する

融資をおこなっている業者のなかには、財務局や都道府県の登録を受けずに営業している違法業者も存在します。

どうしても支払いが難しい状況でも、違法業者からお金を借りてはいけません。

法外な利息を請求される、脅迫まがいの取り立てを受けるなどさまざまな危険性があります。

SNSや広告で「審査なしで借入OK」「誰でもすぐに借りられる」といった謳い文句を使っている業者は、違法業者であるケースがほとんどです。

違法業者かどうか判断できず、借入しても良いか迷った際は、金融庁公式サイトの「登録貸金業者情報検索入力ページ」に金融機関名や登録番号を入力し、正規の貸金業者かチェックしてみてください。

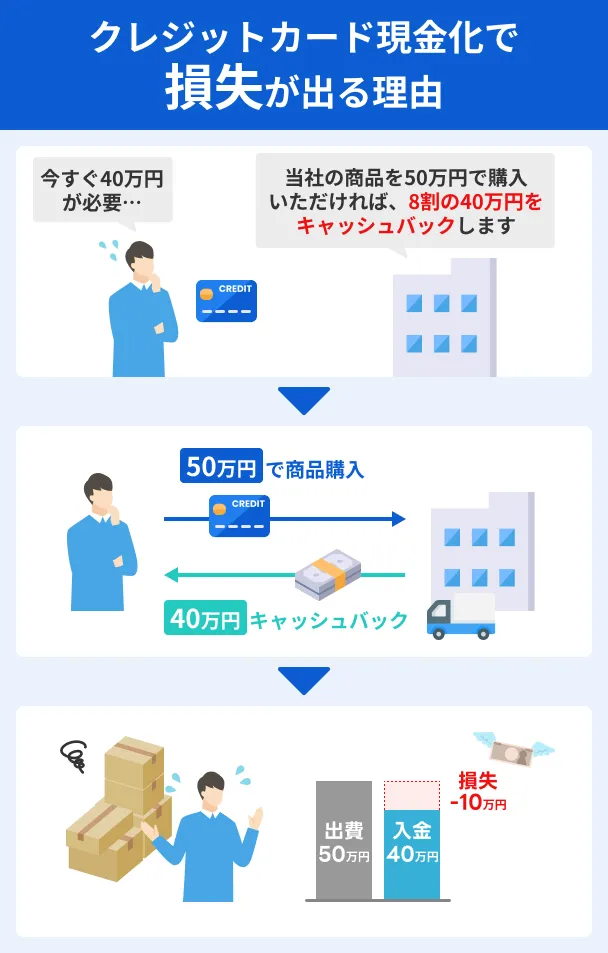

クレジットカードの現金化をおこなう

クレジットカードの現金化とは、ショッピング枠を使って購入した商品を売却し、現金を得る方法です。

法律で明確に禁止されている行為ではないものの、クレジットカードの利用規約に違反するため、利用は避けましょう。

クレジットカードを提供している金融機関に現金化が知られた場合、強制解約や一括返済を求められるケースがあります。

また、現金化によって受け取れる金額は、後日支払うクレジットカードの請求金額よりも少ないのが一般的です。

金銭的に損をする可能性が高い点からも、クレジットの現金化は避けたほうが良いと言えます。

よくある質問

まとめ

DCカードの支払いが遅れると、遅延損害金や事務手数料が発生する、カードが利用できなくなるなどさまざまなデメリットが生じます。

信用情報に異動情報が登録され、クレジットカードやローンの審査に通りにくくなる点にも注意が必要です。

DCカードの支払日を過ぎてしまった場合は、請求金額や支払方法を確認し、速やかに支払いを進めましょう。

請求金額を用意できないのであれば、カードローンで一時的に借入するのも方法のひとつです。

申込時間や審査状況にもよりますが、最短で即日融資を受けられるカードローンもあります。

ただし、必要以上に借りてしまうと返済の負担が大きくなるため、事前にしっかりと返済計画を立ててください。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可