三井住友銀行カードローンの審査基準は?申込者からわかる調査レポート

∨【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、貸金業務取扱主任者(第F241000177号)。

大学を卒業後、カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

三井住友銀行カードローンへ申込をしようとしている人にとって、審査は気になるポイントです。

果たして自分でも借りられるのだろうか、と悩んでいませんか?

そこで今回は、実際に三井住友銀行カードローンへ申込を行った人を対象にアンケートを実施しました。

どのような人がお金を借りれたのかがわかるので参考にしてみてください。

三井住友銀行カードローンの審査基準について独自調査

今回のアンケート調査は、三井住友銀行カードローンを利用している人の口コミだけではなく、申込当時のご状況についても伺いました。

具体的には、収入はどれくらいあったのか、すでに借入はあったのか、どのような書類を提出したのかなど、詳細なポイントまで聞いています。

なお、虚偽情報が無いように、「カードローンを利用していると分かる証拠画像」を提出できる方のみにアンケートをお渡ししています。

三井住友銀行カードローン

カードレス※が選べる三井住友銀行のカードローン!

スマホ完結・キャッシュレスも可能。土日も24時間審査申込可能です。

※カードレスは三井住友銀行の普通預金口座をお持ちでない方、またWEBよりお申込みのお客さまで、本人確認をオンラインで行った場合に限り「カードレス」の選択が可能です。

※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。

アンケート調査およびレポート作成の目的

今回の調査およびレポートを作成する目的は、三井住友銀行カードローンへ申込を検討する人に、参考となるような情報をお伝えすることです。

「どのような人が審査に通過しているのか、もしくはどのような人が審査に落ちているのか」を確認をしていただき、申込の判断基準としていただければと思います。

具体的には、以下のようなポイントに着目して考察をしています。

調査したポイント |

- どのような人が審査に通過し借りられたのか

- 年収に対して契約した利用限度額はどれくらいか

- 他社からも借りている人は総額でいくらなのか など

アンケート調査の概要

今回のアンケート調査はインターネットで、以下の条件を満たす方を対象に行いました。

■対象者

・2015年以降に三井住友銀行カードローンへ申込をした人

・カードローンを利用したと証明できる画像の提出ができる人

■アンケート調査の方法

・ネットリサーチ

・アンケートを渡して回答してもらう形式で実施

・アンケート回収件数:14名

年収や勤続年数、ご家族状況や他社借入といった、基本的な情報を伺い、契約した限度額、金利、審査にかかった時間など、当時の状況を振り返っていただき回答してもらいました。

利用者のデータから分かった審査に関するポイント

三井住友銀行カードローンに申込をした人の情報を集めたところ、幅広い人に利用されていることが分かりました。

申込者の年収に関しては、200万円~700万円程度と幅が広く、雇用形態に関しても正社員だけではなくパート・アルバイトの人も借りられています。

審査に通過するか不安な人は、借りられた人の情報とご自身のご状況を照らし合わせて、確認してみてください。

【1】借りられた人の職種や雇用形態

実際に三井住友銀行カードローンへ申込をした人の職種や雇用形態、そして勤務先の業種について伺いました。

| 項目 | 詳細 |

|---|---|

| 業種 | 公務員(1名) 卸売・小売・飲食店(3名) 運輸・通信(2名) 公務(1名) 金融・保険(2名) 製造(2名) サービス(2名) 土木・建築(1名) |

| 職種 | 事務・管理職(2名) 営業(2名) 専門・技術・保安(5名) 歩合・セールス(2名) 販売(1名) 労務(1名) 経営(1名) |

| 雇用形態 | 正社員(11名) アルバイト(2名) 派遣社員(1名) |

上記の表を見ていただく限り、多くの業種、職種の方が利用していると分かります。

ただあくまでも、参考程度にしてください。審査結果というのは、年収や勤続年数といった、その他の項目もあわせて総合的に判断されます。

正社員だけでなくパート・アルバイトの人も借りている

今回の調査から、パート・アルバイトの人も、三井住友銀行カードローンを利用できていることが分かりました。

一般的に「パート・アルバイト」の方は、収入が安定していないと判断されて、審査に落ちてしまうケースがあります。

なぜなら、毎月固定の金額を貰っている正規社員の方と異なり、時給であるため、自身の働く時間によっても左右されてしまうからです。体調を崩して休んでしまえば、お給料は減ってしまいます。

ただ今回の調査では、アルバイトの方でも、ある程度収入が高く、同じ仕事を長く続けていれば審査に通過していました。

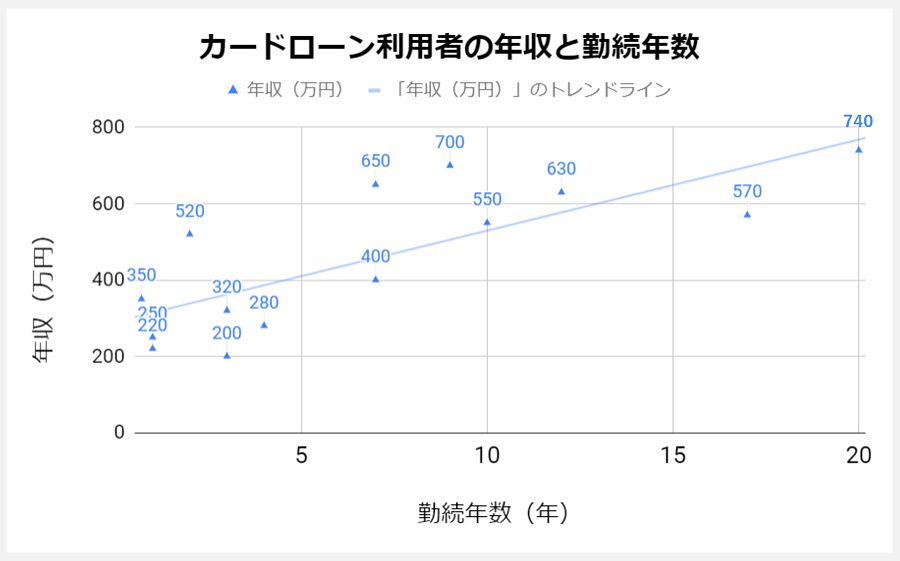

【2】借りられた人の年収や勤続年数

三井住友銀行カードローンで借りられた人の年収と勤続年数は、幅広い数値となりました。

年収の平均を求めてみると、455万円という金額に。国税庁が調べた2019年の全国の平均年収は441万円であったため、一般的な数値と言えるでしょう。

勤続年数について平均を求めてみると、6.9年という結果になりました(平均年齢は35歳)。

労働政策研究・研修機構の調査によると、2018年時点での35~39歳の平均勤続年数は、男性で10.4年、女性で8.8年であるため、少々短いかもしれません。

年収200~300万円台で勤続5年未満の人が多い

上記の表を見ると、借りられている人の半数が、年収200~400万円で、勤続年数が5年未満の箇所に、利用者の分布が多く見られます。

カードローンに利用条件のひとつに「収入が安定していること」が挙げられますが、そこまで高年収で、長い勤続年数が必要であるとは言えないでしょう。

勤続年数は極端に短くなければ審査に通る可能性がある

調査をした結果、三井住友銀行カードローンから借りられた人のなかで、最も年収が低い人は200万円で、勤続年数が一番短い人は、9カ月~12カ月でした。

仕事を始めたばかりの人は、辞めて収入が途切れる可能性もあるため、審査で断られることもありますが、今回の調査から極端に勤続期間が短くなければ、借りられる可能性があると言えるでしょう。

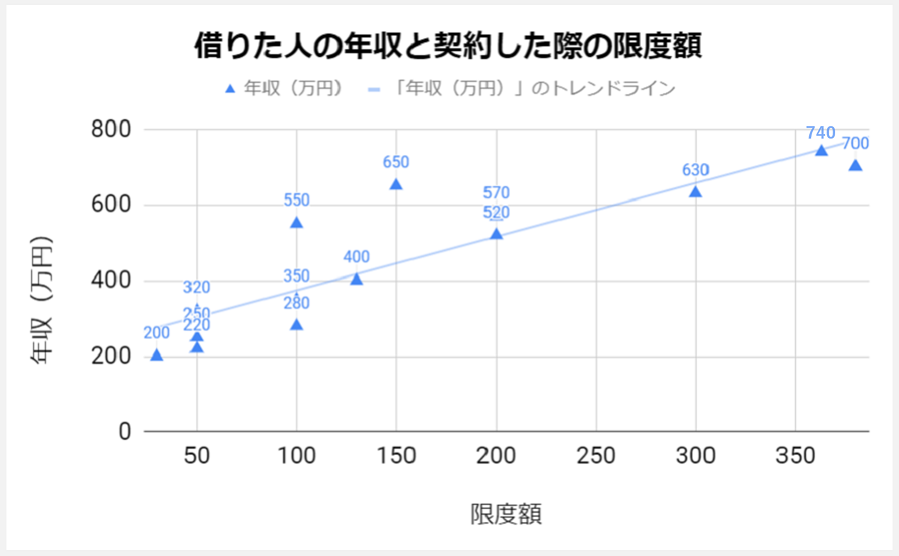

【3】借りられた人の年収と限度額

三井住友銀行カードローンで借りた人の年収と、契約時の限度額に着目すると、年収が高い人ほど利用限度額も高めで契約していることがわかりました。

基本的にカードローンでの借入は、その人の年収に見合った金額までしか借りられませんが、今回のデータはその通り結果に表れていると言えるでしょう。

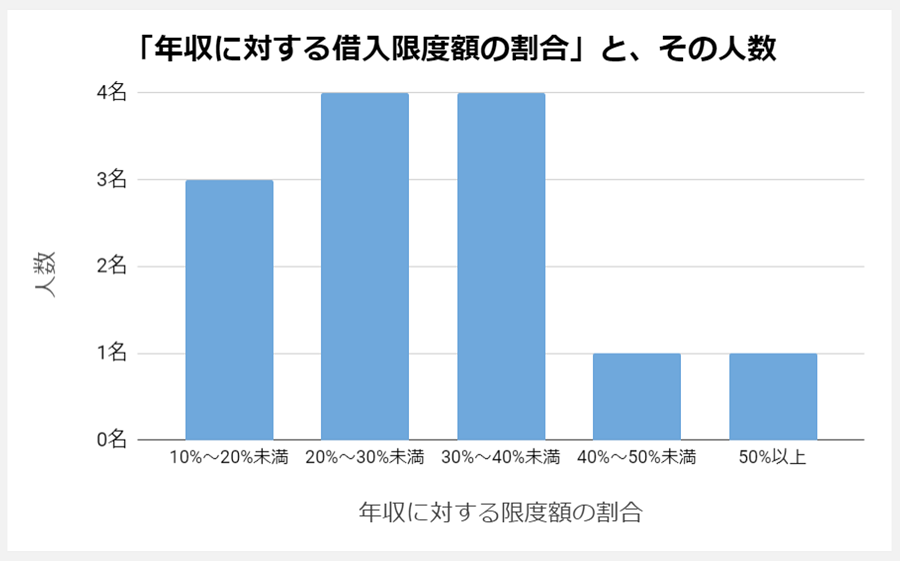

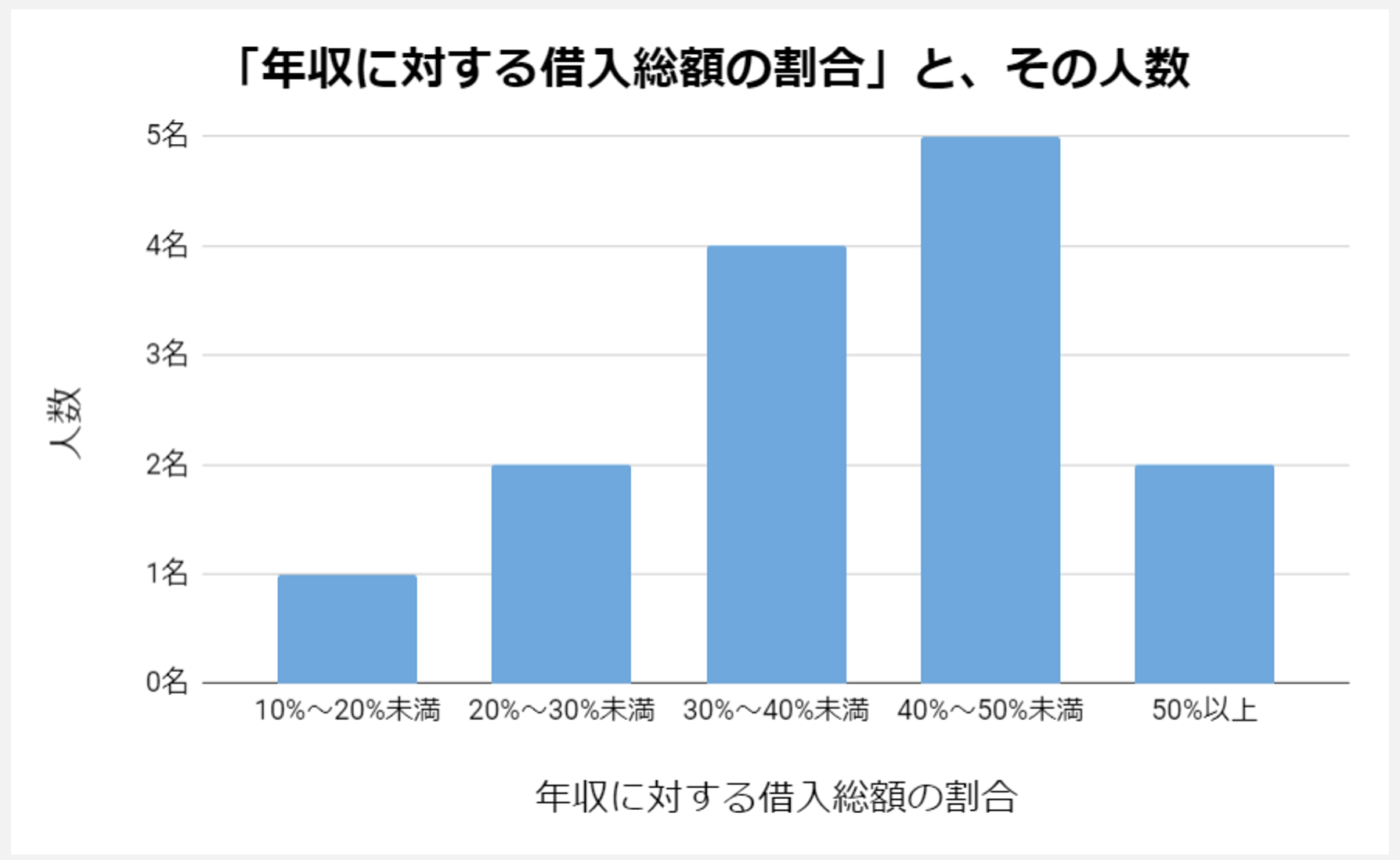

年収に対する限度額の割合

利用者は、年収に対してどれくらい限度額で契約できているのかという割合を求めました。

実際にデータを見てみると、多くの方が年収に対して20%~40%の借入をしていることが分かります。

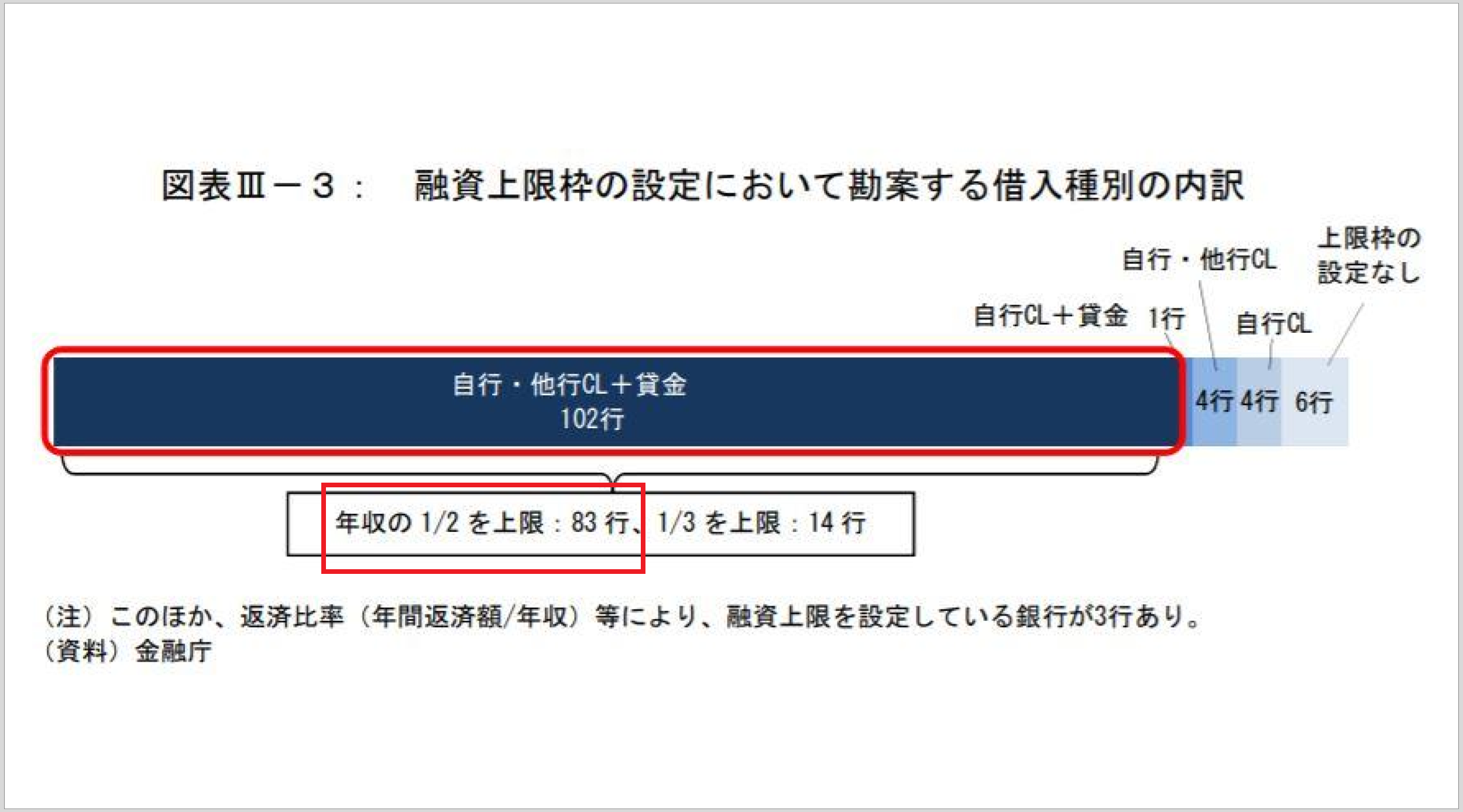

銀行は融資額について自主的な規制をしている

銀行は、個人にお金を貸しすぎていると問題視されていました。

消費者金融などの金融機関では、総量規制という法律で年収の3分の1までしか融資できないと定められていたのですが、銀行に関してはこのような取り決めがなかったためです。

これを受けて、融資する金額を年収3分の1や、年収の2分の1までとする自主的な規制が導入され始めました。

参考:『3メガ銀、カードローンに自主上限 過剰融資批判受け|日本経済新聞』

参考:『大手3銀行、カードローン自主規制強化 融資上限引き下げも|SankeiBiz(サンケイビズ)』

2018年以降も年収の2分の1程度の金額を借りられている

以前銀行カードローンは、個人に対する融資額が多すぎると問題視されていました。

これを受けて各銀行は、「その人の年収に対して一定の割合までしか融資をしない」という、自主的な規制を2018年頃から導入しました。

銀行以外の貸金業者は、総量規制という法律で、個人の年収の3分の1までしか融資をしないと決められています。

銀行もこれと似たような方向性で規制をしていますが、金額については年収の2分の1程度の融資をしていることが調査で分かりました。

画像引用:銀行カードローンのフォローアップ調査結果|金融庁

実際に『金融庁の調査』によるデータを見てみても、2019年9月の時点で、個人の年収に対して2分の1まで融資している銀行が、82行あるということが分かりました。

その4.他社も合わせた借入総額

三井住友銀行カードローンからの借入だけではなく、他社と合わせて、総額どれくらい借りているのかという点を出しました。

実際にデータを見てみると、複数社から借りている人もおり、それらを加味すると、年収に対して3割~5割の借入をしているという人が多くいました。

他社からの借入が多いと、返済する余力がないと判断されて、審査に落ちてしまう場合があります。しかし、借入希望額と他社借入額をあわせて、年収の5割を超えない程度であれば借りられているとデータから分かりました。

その5.利用者の申込時の状況

アンケートでは、年収や雇用形態といった審査に影響する項目だけではなく、その時の状況についてもお伺いしました。

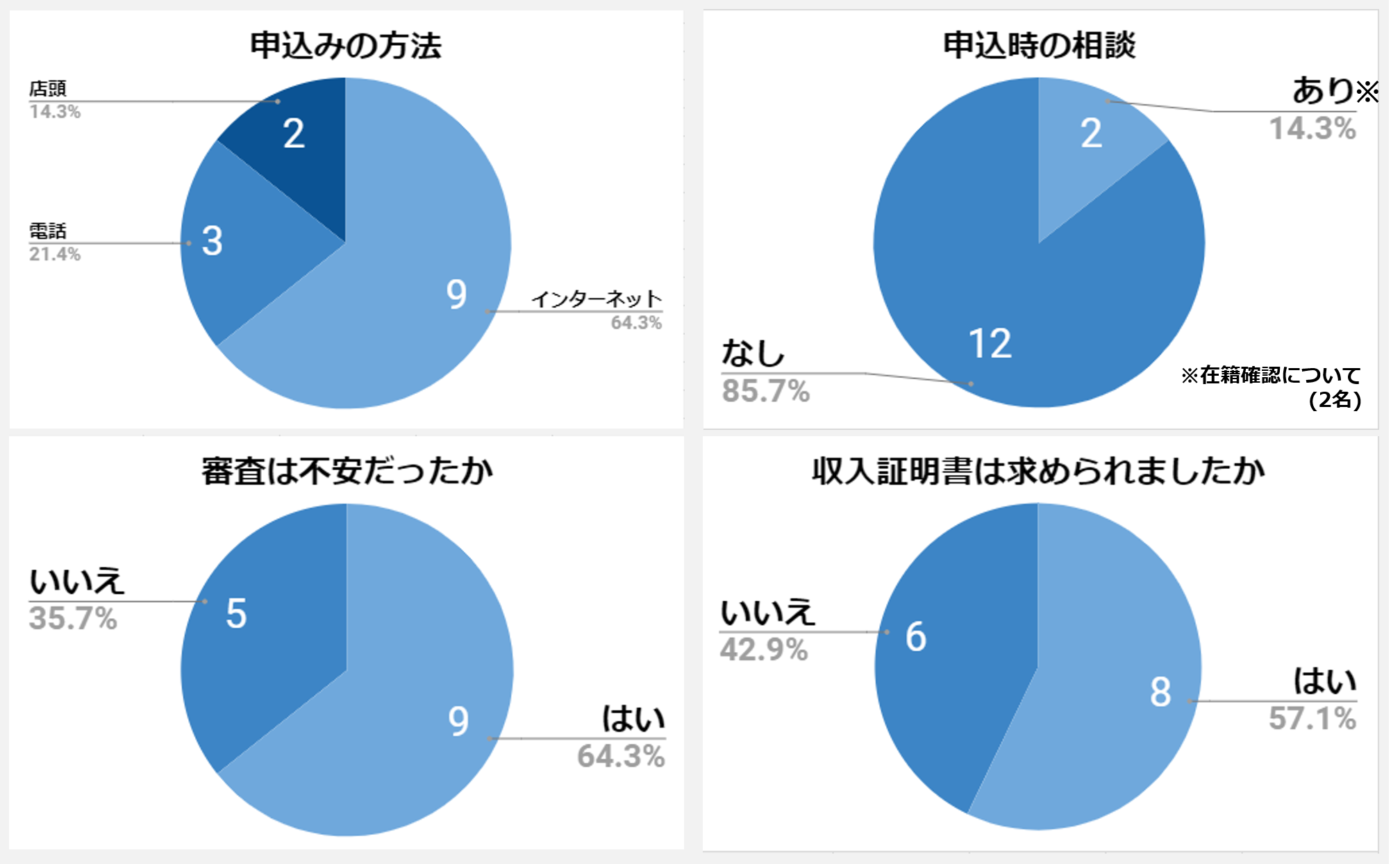

■申込方法

多くの人がインターネットから申込をしていることが分かりました。

この方法なら24時間申込ができて、書類の提出もWEB上で行なえます。

■申込時の相談

申込前に相談をする人は少ないという結果になりました。

相談をしている人は少数で、その内容は会社への電話連絡についてでした。

■審査に不安を感じたか

申込をするにあたり、審査に不安を感じる人が多くいました。

年収や他社借入の状況から、借りられないかもしれないという不安が挙げられました。

■収入証明書は提出したか

三井住友銀行カードローンで、50万円超えの借入を希望する場合は、収入証明書の提出が必要です。

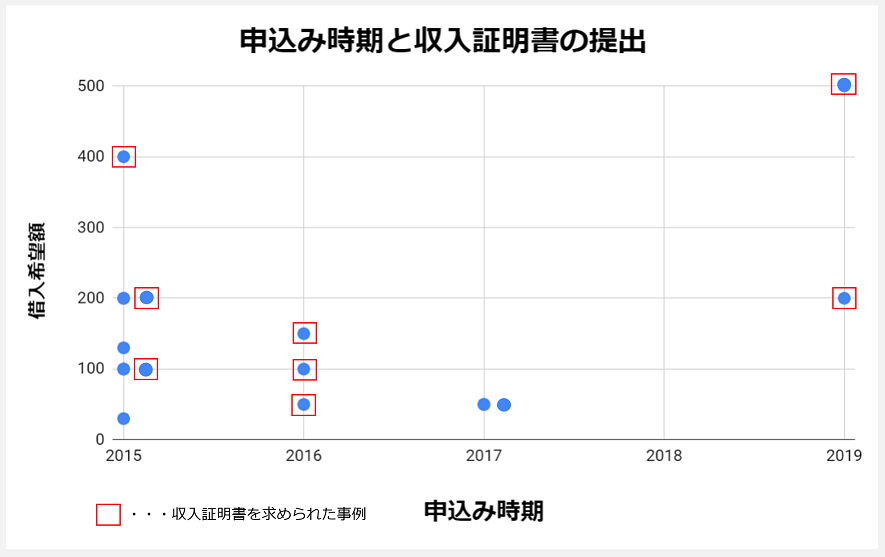

50万円超えの借入を希望する場合は収入証明書が必須

50万円を超える借入を希望する場合は、収入証明書の提出が必要ですが、2018年以前はほとんどの銀行で100万円~200万円を超える希望額でない限り、収入証明書は不要でした。

2015年に申込をした人は、200万円の借入希望額でも、収入証明書の提出なしだった事例があります。それに対して、2019年に200万円の借入を希望していた方は、収入証明書を提出しています。

審査に通過した人の個別データとそれに対する考察

ここからは「三井住友銀行カードローンへ申込をして、審査に通過した人」の個別データを紹介します。

年収や勤続年数はどれくらいか、既に借りている金額はあったのか、という、申込者の当時の状況も紹介。

そのほか、契約した際の内容、金利・限度額についても掲載していますので、参考にしてみてください。

|

審査に通過した人一覧 |

- 女性(55歳)|職種:事務・管理職|東京都|年収:740万円

- 男性(40歳)|職種:専門・技術・保安|大阪府|年収:700万円

- 男性(30歳)|職種:営業|千葉県|年収:650万円

- 男性(37歳)|職種:事務・管理職|神奈川県|年収:630万円

- 男性(35歳)|職種:専門・技術・保安|福島県|年収:570万円

- 女性(32歳)|職種:専門・技術・保安|東京都|年収:550万円

- 男性(32歳)|職種:専門・技術・保安|群馬県|年収:520万円

- 男性(40歳)|職種:営業|東京都|年収:400万円

- 女性(27歳)|職種:歩合・セールス|東京都|年収:350万円

- 男性(35歳)|職種:労務|愛知県|年収:320万円

- 男性(45歳)|職種:専門・技術・保安|千葉県|年収:280万円

- 男性(29歳)|職種:歩合・セールス|岐阜県|年収:250万円

- 男性(27歳)|職種:販売|神奈川県|年収:220万円

- 男性(30歳)|職種:経営|東京都|年収:200万円

三井住友銀行カードローン

カードレス※が選べる三井住友銀行のカードローン!

スマホ完結・キャッシュレスも可能。土日も24時間審査申込可能です。

※カードレスは三井住友銀行の普通預金口座をお持ちでない方、またWEBよりお申込みのお客さまで、本人確認をオンラインで行った場合に限り「カードレス」の選択が可能です。

※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。

01.女性(55歳)|職種:事務・管理職|東京都|年収:740万円

■審査通過(2019年2月)

勤務状況

| 項目 | 詳細 |

|---|---|

| 業種 | 公務員 |

| 雇用形態 | 正社員 |

| 勤続期間 | 20年以上 |

| 収入形態 | 固定給 |

| 保険証の種類 | 共済保険|本人 |

居住状況・ご家族状況

| 項目 | 詳細 |

|---|---|

| 居住形態 | 自己所有マンション |

| 居住年数 | 21年 |

| 家賃・住宅ローン負担額 | 9.6万円 |

| ご家族状況 | 既婚・家族と同居・子供あり |

他社からの借入状況

| 項目 | 詳細 |

|---|---|

| 他社借入件数 | 0件 |

| 他社借入額 | 0万円 |

借入希望額・契約内容

| 詳細 | 項目 |

|---|---|

| 借入希望額 | 500万円 |

| 利用目的 | 生活費 |

| 限度額 | 363万円 |

| 金利 | 5.0% |

審査について不安でしたか:はい

すでに「ろうきん」で教育ローン・使途自由のカードローンの返済元金の残高が500万円近くあり、住宅ローンの残高も約2000万円強ありました。

ローンの未払いは一度もなかったのですが、全ての収入と預金残高に占めるローンの比重がかなり高かったので、通るかどうか心配でした。

三井住友銀行カードローンを選んだ理由:知名度,手続きが簡単

信頼性を重視していたので、テレビCMやポスターで目にすることが多い三井住友銀行カードローンを選びました。

申込の手続きも、免許証と源泉徴収票の提出だけで完了したため、比較的楽でした。

申込や審査時の状況

| 詳細 | 項目 |

|---|---|

| 申込方法 | インターネット |

| 審査時間 | 3日程度 |

| 申込時、あいまいに記入した項目 | なし |

| 契約をした場所 | 自宅(インターネット契約) |

| 融資までの時間 | 1週間以内 |

| 収入証明書の提出 | 昨年の源泉徴収票 |

| 在籍確認について | あった |

その他詳細

| 詳細 | 項目 |

|---|---|

| 申込前後1カ月の、他社申込 | 0件 |

| 参考にしたサイト | 三井住友銀行のホームページ |

| 申込時の担当者への相談 | なし |

このユーザーに関する考察

この方は年収700万円に対して、363万円の借入をしています。これは年収の約2分の1の金額であり、一般的に見たら大きな金額と言えるでしょう。

高額な融資を受けられた理由は、「収入が安定している」と判断されたためでしょう。年収も高く、公務員として働いているため、収入が途切れにくいと考えられます。

■住宅ローンの返済実績については評価された可能性

限度額363万円、金利5.0%での契約は少し特殊でしょう。基本的にこの限度額であれば、三井住友銀行カードローンの設定上、年7.0%~8.0%になるはずです。

しかし三井住友銀行で住宅ローンを利用して、かつ返済遅延がない人は、カードローンの金利の優遇があるとしています。この方の金利が低いのは、住宅ローンの返済実績により、信用度が高かったからだと考えられるでしょう。

02.男性(40歳)|職種:専門・技術・保安|大阪府|年収:700万円

■審査通過(2015年7月)

勤務状況

| 項目 | 詳細 |

|---|---|

| 業種 | 運輸・通信 |

| 雇用形態 | 正社員 |

| 勤続期間 | 9年以上 |

| 収入形態 | 固定給 |

| 保険証の種類 | 社名入国保|本人 |

居住状況・ご家族状況

| 項目 | 詳細 |

|---|---|

| 居住形態 | 自己所有マンション |

| 居住年数 | 14年 |

| 家賃・住宅ローン負担額 | 7万円 |

| ご家族状況 | 既婚・家族と同居・子供あり |

他社からの借入状況

| 項目 | 詳細 |

|---|---|

| 他社借入件数 | 0件 |

| 他社借入額 | 0万円 |

借入希望額・契約内容

| 詳細 | 項目 |

|---|---|

| 借入希望額 | 200万円 |

| 利用目的 | 物品購入 |

| 限度額 | 380万円 |

| 金利 | 7.0% |

審査について不安でしたか:いいえ

カードローンの申込は初めてでしたが、以前に他行で住宅ローンの手続きを行った経験もあり、不安は少なかったです。

上場企業に勤務しており、それなりに年収もあったので、審査が通過しないのでは、という不安もありませんでした。

三井住友銀行カードローンを選んだ理由:金利,知名度

大手銀行という知名度もあったので、消費者金融で借りるよりは安心感がありました。

事前に三井住友銀行へ問い合わせした際に、「私の年収・条件であれば、比較的低い金利が適用される」というお話をいただいたので、金利、条件も選んだ理由でした。

申込や審査時の状況

| 詳細 | 項目 |

|---|---|

| 申込方法 | 電話 |

| 審査時間 | 2時間~5時間※ 1 |

| 申込時、あいまいに記入した項目 | なし |

| 契約をした場所 | 自動契約機 |

| 融資までの時間 | 2日程度 |

| 収入証明書の提出 | 直近2カ月の給与明細と住民税課税証明書 |

| 在籍確認について | あった |

その他詳細

| 詳細 | 項目 |

|---|---|

| 申込前後1カ月の、他社申込 | 0件 |

| 参考にしたサイト | なし |

| 申込時の担当者への相談 | なし |

このユーザーに関する考察

この方は年収700万円に対して、380万円の限度額で契約をしています。この金額は年収の半分を超えており、非常に高額だと言えるでしょう。

なお、もともとの借入希望額が200万円だったのに対して、380万円の限度額を提示されています。これは収入が安定しているとみなされた可能性があります。

正社員として働いており、勤続年数も9年以上です。収入状況や金銭面では問題ないと言えるでしょう。

カードローンの利用も初めてで、他社からの借入もありません。

03.男性(30歳)|職種:営業|千葉県|年収:650万円

■審査通過(2016年8月)

勤務状況

| 項目 | 詳細 |

|---|---|

| 業種 | 卸売・小売・飲食店 |

| 雇用形態 | 正社員 |

| 勤続期間 | 7年以上 |

| 収入形態 | 固定給 |

| 保険証の種類 | 社会保険|本人 |

居住状況・ご家族状況

| 項目 | 詳細 |

|---|---|

| 居住形態 | 賃貸アパート |

| 居住年数 | 1年 |

| 家賃・住宅ローン負担額 | 9万円 |

| ご家族状況 | 既婚・家族と同居・子供あり |

他社からの借入状況

| 項目 | 詳細 |

|---|---|

| 他社借入件数 | 1件 |

| 他社借入額 | 150万円 |

| 利用商品 | バンクイック |

|---|---|

| 借入時期 | 2015年4月頃 |

| 利用目的 | 娯楽費 |

| 借入額 | 150万円 |

| 毎月の返済 | 3万円 |

借入希望額・契約内容

| 詳細 | 項目 |

|---|---|

| 借入希望額 | 150万円 |

| 利用目的 | 生活費 |

| 限度額 | 150万円 |

| 金利 | 10.8% |

審査について不安でしたか:はい

消費者金融のレイクの返済は終わっていたのですが、それが審査においてマイナスに働くかが不安でした。

また、申込時にバンクイックでの借入が100万円以上あったので、審査に通過できるのかという不安がありました。

三井住友銀行カードローンを選んだ理由:金利,知名度

銀行カードローンということもあり、金利が消費者金融と比べて低いうえ、知名度も高かったので選びました。

また、申込に関しても、近所の契約機でおこなえるので、利便性という面でも大きな決め手になりました。

申込や審査時の状況

| 詳細 | 項目 |

|---|---|

| 申込方法 | 店頭 |

| 審査時間 | 1時間※ |

| 申込時、あいまいに記入した項目 | なし |

| 契約をした場所 | 自動契約機 |

| 融資までの時間 | 1時間※ |

| 収入証明書の提出 | 給与明細、源泉徴収 |

| 在籍確認について | あった |

その他詳細

| 詳細 | 項目 |

|---|---|

| 申込前後1カ月の、他社申込 | 0件 |

| 参考にしたサイト | なし |

| 申込時の担当者への相談 | なし |

このユーザーに関する考察

この方は年収650万円に対して、限度額が150万円で契約しています。ただし、既に他の銀行から150万円を借りているため、借入総額は300万円。年収の半分弱の借入をしています。

高額借入でも審査に通過した理由としては、収入が安定していることと、返済の実績があるという点でしょう。収入の安定性については、正社員として7年以上勤務しており、特に問題はないと言えます。

返済実績に関しては、バンクイックでもきちんと返済しており、レイクで完済した実績もあるため、返済する能力はあると判断された可能性があります。

04.男性(37歳)|職種:事務・管理職|神奈川県|年収:630万円

■審査通過(2015年1月)

勤務状況

| 項目 | 詳細 |

|---|---|

| 業種 | 公務員 |

| 雇用形態 | 正社員 |

| 勤続期間 | 12年以上 |

| 収入形態 | 固定給 |

| 保険証の種類 | 共済保険|本人 |

居住状況・ご家族状況

| 項目 | 詳細 |

|---|---|

| 居住形態 | 自己所有マンション |

| 居住年数 | 7年 |

| 家賃・住宅ローン負担額 | 7.2万円 |

| ご家族状況 | 既婚・家族と同居・子供なし |

他社からの借入状況

| 項目 | 詳細 |

|---|---|

| 他社借入件数 | 0件 |

| 他社借入額 | 0万円 |

借入希望額・契約内容

| 詳細 | 項目 |

|---|---|

| 借入希望額 | 400万円 |

| 利用目的 | 生活費 |

| 限度額 | 300万円 |

| 金利 | 8.0% |

審査について不安でしたか:いいえ

公務員で、年収も630万円あったので、融資をしてもらうことは可能だろうと思っていました。以前に友人から、「公務員はローンを組むのに有利だよ」と言われていたからです。

心配だったのは、限度額が400万おりるかどうかでした。実際は300万円でした。

三井住友銀行カードローンを選んだ理由:金利

消費者金融は、怖いイメージがあったので、選択肢からはずしました。取り立てが怖いのではないか、とも思っていたためです。

銀行から借りるのであれば、それほど金利も高くなく、返済できるだろうと感じました。

申込や審査時の状況

| 詳細 | 項目 |

|---|---|

| 申込方法 | 電話 |

| 審査時間 | 1時間※ |

| 申込時、あいまいに記入した項目 | なし |

| 契約をした場所 | 自動契約機 |

| 融資までの時間 | 1時間※ |

| 収入証明書の提出 | 昨年の源泉徴収票 |

| 在籍確認について | あった |

その他詳細

| 詳細 | 項目 |

|---|---|

| 申込前後1カ月の、他社申込 | 0件 |

| 参考にしたサイト | なし |

| 申込時の担当者への相談 | なし |

このユーザーに関する考察

こちらの人は、年収が630万円に対して、限度額は300万円で契約しています。ご本人の希望額は400万円でしたが、300万円に下げられました。

仮に400万円を借りると、年収630万円の半分以上になるため、それでは多いと判断された可能性があります。

ただ、公務員で勤続年数12年以上で年収も630万円です。収入は安定しているため、300万円という高額な限度額を提示されたと考えられます。

05.男性(35歳)|職種:専門・技術・保安|福島県|年収:570万円

■審査通過(2019年7月)

勤務状況

| 項目 | 詳細 |

|---|---|

| 業種 | 製造 |

| 雇用形態 | 正社員 |

| 勤続期間 | 17年以上 |

| 収入形態 | 固定給 |

| 保険証の種類 | 組合保険|本人 |

居住状況・ご家族状況

| 項目 | 詳細 |

|---|---|

| 居住形態 | 家族所有一戸建て |

| 居住年数 | 23年 |

| 家賃・住宅ローン負担額 | 10万円 |

| ご家族状況 | 独身・家族と同居・子供なし |

他社からの借入状況

| 項目 | 詳細 |

|---|---|

| 他社借入件数 | 0件 |

| 他社借入額 | 0万円 |

借入希望額・契約内容

| 詳細 | 項目 |

|---|---|

| 借入希望額 | 200万円 |

| 利用目的 | 生活費 |

| 限度額 | 200万円 |

| 金利 | 12.0% |

審査について不安でしたか:はい

正社員であったのと、勤務年数が長いので、そこの点では心配はありませんでした。

ただ、住宅ローンの支払いが一年を過ぎたばかりだったので、審査が通らないと思い心配になりました。それと、いくらまでの借入が可能なのかが心配になりました。

三井住友銀行カードローンを選んだ理由:スピード, 知名度, その他

会社の通勤費の支払いが三井住友銀行で、口座を持っていたので、そのまま申込をしました。

そして、大手の銀行のため、知名度、審査と借入までのスピードが早いので、三井住友銀行に決めました。

申込や審査時の状況

| 詳細 | 項目 |

|---|---|

| 申込方法 | インターネット |

| 審査時間 | 1日程度※ 1 |

| 申込時、あいまいに記入した項目 | なし |

| 契約をした場所 | 自動契約機 |

| 融資までの時間 | 1日程度※ |

| 収入証明書の提出 | 昨年の源泉徴収票 |

| 在籍確認について | あった |

その他詳細

| 詳細 | 項目 |

|---|---|

| 申込前後1カ月の他社申込 | 0件 |

| 参考にしたサイト | キャッシング大全 |

| 申込時の担当者への相談 | なし |

このユーザーに関する考察

この方は年収570万円に対して、これは本人の希望額どおりで、200万円の限度額で契約ができています。これは年収の3分の1を超える借入です。

なお、住宅ローンを借りているから審査が不安と述べていましたが、住宅ローンの借入額はカードローンの限度額に影響しません。

銀行は個人へ融資する総額を、その人の年収の3分の1や2分の1というように上限を決めていますが、住宅ローンはこの金額に加味されません。

06.女性(32歳)|職種:専門・技術・保安|東京都|年収:550万円

■審査通過(2015年5月)

勤務状況

| 項目 | 詳細 |

|---|---|

| 業種 | サービス |

| 雇用形態 | 正社員 |

| 勤続期間 | 10年以上 |

| 収入形態 | 固定給 |

| 保険証の種類 | 社会保険|本人 |

居住状況・ご家族状況

| 項目 | 詳細 |

|---|---|

| 居住形態 | 賃貸マンション |

| 居住年数 | 7年 |

| 家賃・住宅ローン負担額 | 7万円 |

| ご家族状況 | 独身・家族と別居・子供なし |

他社からの借入状況

| 項目 | 詳細 |

|---|---|

| 他社借入件数 | 0件 |

| 他社借入額 | 0万円 |

借入希望額・利用目的

| 詳細 | 項目 |

|---|---|

| 借入希望額 | 100万円 |

| 利用目的 | 生活費 |

| 限度額 | 100万円 |

| 金利 | 12.0% |

審査について不安でしたか:いいえ

問い合わせへの対応や、知名度、借入金額などから、不安に感じる要素はありませんでした。

インターネットや自動契約機で手続きができるという簡単さ、知名度の高さ、他のカードローンよりも低い金利といった点から、こちらのカードローンを利用することに決めました。

三井住友銀行カードローンを選んだ理由:金利、知名度、手続きが簡単

インターネットや自動契約機で手続きができるという簡単さ、知名度の高さ、他のカードローンよりも低い金利といった点から、こちらのカードローンを利用することに決めました。

申込や審査時の状況

| 詳細 | 項目 |

|---|---|

| 申込方法 | インターネット |

| 審査時間 | 1日程度 |

| 申込時、あいまいに記入した項目 | なし |

| 契約をした場所 | 自動契約機 |

| 融資までの時間 | 1日程度 |

| 収入証明書の提出 | 直近の給与明細 昨年度の源泉徴収票 |

| 在籍確認について | あった |

その他詳細

| 詳細 | 項目 |

|---|---|

| 申込前後1カ月の、他社申込 | 0件 |

| 参考にしたサイト | なし |

| 申込時の担当者への相談 | なし |

このユーザーに関する考察

この人の場合は問題なく借入ができるでしょう。年収550万円の5分の1弱である100万円の限度額で契約しています。

正社員として、10年以上同じ会社で働いていて、給料も比較的に高いと言えます。他社からの借入もないため、返済に関しては問題なくできると言えるでしょう。

たとえば、金融機関は「個人の年収の3分の1まで」というような上限を決めていますが、5分の1程度であればそれほど返済に関して懸念されることはないでしょう。

07.男性(32歳)|職種:専門・技術・保安|群馬県|年収:520万円

■審査通過(2015年8月)

勤務状況

| 項目 | 詳細 |

|---|---|

| 業種 | 土木・建築 |

| 雇用形態 | 正社員 |

| 勤続期間 | 2年以上 |

| 収入形態 | 固定給 |

| 保険証の種類 | 組合保険|本人 |

居住状況・ご家族状況

| 項目 | 詳細 |

|---|---|

| 居住形態 | 賃貸アパート |

| 居住年数 | 5年 |

| 家賃・住宅ローン負担額 | 6.5万円 |

| ご家族状況 | 既婚・家族と同居・子供あり |

他社からの借入状況

| 項目 | 詳細 |

|---|---|

| 他社借入件数 | 1件 |

| 他社借入額 | 50万円 |

| 利用商品 | セブン銀行カードローン |

|---|---|

| 借入時期 | 2014年5月頃 |

| 利用目的 | 娯楽費 |

| 借入額 | 50万円 |

| 毎月の返済 | 1万円 |

借入希望額・利用目的

| 詳細 | 項目 |

|---|---|

| 借入希望額 | 200万円 |

| 利用目的 | レジャー |

| 限度額 | 200万円 |

| 金利 | 10.0% |

審査について不安でしたか:はい

他社のカードローンで借入があり、審査に影響するのではと思いました。また、審査に落ちた場合は、マイナスの情報が載ってしまうのではないかと不安でした。

そのほか、低金利の方が良いため、高い金利が設定されたら困るなと感じました。

三井住友銀行カードローンを選んだ理由:金利,知名度,周りに知られず借りられる

三井住友銀行は、国内でとても知名度が高く、安心できるためです。また、金利が低いことも大きな利点でした。

そのほか、在籍確認で銀行名を言われても、職場の人に借入しているということはバレずに済むと思ったからです。

申込や審査時の状況

| 詳細 | 項目 |

|---|---|

| 申込方法 | インターネット |

| 審査時間 | 1日程度 |

| 申込時、あいまいに記入した項目 | なし |

| 契約をした場所 | 自動契約機 |

| 融資までの時間 | 3日程度 |

| 収入証明書の提出 | なし※ |

| 在籍確認について | あった |

その他詳細

| 詳細 | 項目 |

|---|---|

| 申込前後1カ月の、他社申込 | 0件 |

| 参考にしたサイト | 公式サイト |

| 申込時の担当者への相談 | 在籍確認について※ |

※カードローンの在籍確認について、用件は伏せてもらえるのかお聞きしました。

カードローンの在籍確認は、基本的に用件を伝えません。職場の人が用件を聞いた際は「個人的な用事」と回答します。

このユーザーに関する考察

こちらの人は、限度額は200万円で契約をしています。既にセブン銀行カードローンで50万円の借入があり、合計250万円の借入をしています。

この250万円という金額は年収520万円の半分程度で、とても大きい限度額で契約をしていると言えます。また、契約にあたり、収入証明書の提出が求められていないとのことです。

2018年頃から50万円以上融資する場合は、収入証明書の提出が必要になりました。ただこの人は2015年に借入をしており、収入証明書の提出もなしで借りられたと考えられます。

08.男性(40歳)|職種:営業|東京都|年収:400万円

■審査通過(2015年7月)

勤務状況

| 項目 | 詳細 |

|---|---|

| 業種 | サービス |

| 雇用形態 | 正社員 |

| 勤続期間 | 7年以上 |

| 収入形態 | 固定給 |

| 保険証の種類 | 社会保険|本人 |

居住状況・ご家族状況

| 項目 | 詳細 |

|---|---|

| 居住形態 | 賃貸マンション |

| 居住年数 | 1年未満 |

| 家賃・住宅ローン負担額 | 13.5万円 |

| ご家族状況 | 既婚・家族と同居・子供あり |

他社からの借入状況

| 項目 | 詳細 |

|---|---|

| 他社借入件数 | 0件 |

| 他社借入額 | 0万円 |

借入希望額・利用目的

| 項目 | 詳細 |

|---|---|

| 借入希望額 | 130万円 |

| 利用目的 | 生活費 |

| 限度額 | 130万円 |

| 金利 | 10.0% |

審査について不安でしたか:はい

借入、借金という行為に抵抗がありました。それでも借りなければ先に進めない事情があり、やむを得ず申込をしました。

利用するのが初めてのため、自分が信用できる社会的立場なのか不安はありました。試されている感じもあり、怖い印象もありました。

三井住友銀行カードローンを選んだ理由:金利,知名度,利便性

有名ブランドであり、信用はできました。銀行の商品であったのも選んだポイントです。大手であり、何とかしてくれると思っていました。

手続きする場所や方法も多数あり、申込でストレスはなかったです。

申込や審査時の状況

| 項目 | 詳細 |

|---|---|

| 申込方法 | 電話 |

| 審査時間 | 2時間~5時間 |

| 申込時、あいまいに記入した項目 | なし |

| 契約をした場所 | 自動契約機 |

| 融資までの時間 | 2時間~5時間 |

| 収入証明書の提出 | なし |

| 在籍確認について | あった |

その他詳細

| 項目 | 詳細 |

|---|---|

| 申込前後1カ月の、他社申込 | 0件 |

| 参考にしたサイト | なし |

| 申込時の担当者への相談 | なし |

このユーザーに関する考察

この人は年収400万円に対して、限度額130万円での契約を2015年にしています。この金額は妥当だと言えるでしょう。

年収に対してちょうど3分の1程度の借入ですが、カードローンの世間的な借入上限の目安が3分の1程度とされているためです。

ただ、頂いている画像のとおり、4年後の2019年には借入残高が270万円となっています。世間的には、年収の3分の1が目安とされているものの、銀行カードローンでは年収の2分の1までとしている場合もあります。

また本業で昇給をした場合や、きちんと返済をして銀行からの信用を得られた場合は、限度額を増額することができます。

09.女性(27歳)|職種:歩合・セールス|東京都|年収:350万円

■審査通過(2016年10月)

勤務状況

| 項目 | 詳細 |

|---|---|

| 業種 | 金融・保険 |

| 雇用形態 | 正社員 |

| 勤続期間 | 9〜12カ月 |

| 収入形態 | 完全歩合給 |

| 保険証の種類 | 組合保険|本人 |

居住状況・ご家族状況

| 項目 | 詳細 |

|---|---|

| 居住形態 | 賃貸一戸建て |

| 居住年数 | 10年 |

| 家賃・住宅ローン負担額 | 0円 |

| ご家族状況 | 独身・家族と同居・子供なし |

他社からの借入状況

| 項目 | 詳細 |

|---|---|

| 他社借入件数 | 1件 |

| 他社借入額 | 30万円 |

| 利用商品 | レイク |

|---|---|

| 借入時期 | 2013年頃 |

| 利用目的 | 弟の学費補填 |

| 借入額 | 30万円 |

| 毎月の返済 | 1万円 |

借入希望額・利用目的

| 詳細 | 項目 |

|---|---|

| 借入希望額 | 100万円 |

| 利用目的 | 冠婚葬祭 |

| 限度額 | 100万円 |

| 金利 | 14.5% |

審査について不安でしたか:はい

当時、転職したばかりだったことと、他社での借入もあったことで、審査に通過するか不安でした。 仕事も保険の外交員ということで、職業柄、収入が不安定だったこともあり、審査に通らないかもと思っていました。

三井住友銀行カードローンを選んだ理由:金利,知名度,利便性

もともと給与の受け取りを三井住友銀行にしており、メインバンクとして使っていたので親しみがありました。 持っているカードで借入ができるということと、金利も低いのもポイントでした。

申込や審査時の状況

| 詳細 | 項目 |

|---|---|

| 申込方法 | インターネット |

| 審査時間 | 1日程度 |

| 申込時、あいまいに記入した項目 | なし |

| 契約をした場所 | 自宅(インターネット契約) |

| 融資までの時間 | 2時間~5時間 |

| 収入証明書の提出 | 直近2カ月分の報酬明細 |

| 在籍確認について | あった |

その他詳細

| 詳細 | 項目 |

|---|---|

| 申込前後1カ月の、他社申込 | 0件 |

| 参考にしたサイト | なし |

| 申込時の担当者への相談 | なし |

このユーザーに関する考察

この人は、100万円の限度額で契約。既に借りている、レイクの30万円を合わせると、総額130万円です。これは年収の3分の1以上の金額で、借入総額は多いと言えるでしょう。

この方は収入証明書の提出が求められているので、借入額が多いということや、転職したばかりだということから、収入の安定性に対して懸念された可能性があります。

金融機関にもよりますが、2016年頃の100万円程度の借入であれば、基本的に収入証明書は求められませんでした。

10.男性(35歳)|職種:労務|愛知県|年収:320万円

■審査通過(2016年6月)

勤務状況

| 項目 | 詳細 |

|---|---|

| 業種 | 製造 |

| 雇用形態 | 派遣社員 |

| 勤続期間 | 3年以上 |

| 収入形態 | 固定給 |

| 保険証の種類 | 社会保険|本人 |

居住状況・ご家族状況

| 項目 | 詳細 |

|---|---|

| 居住形態 | 家族所有一戸建て |

| 居住年数 | 36年 |

| 家賃・住宅ローン負担額 | 0円 |

| ご家族状況 | 独身・家族と同居・子供なし |

他社からの借入状況

| 項目 | 詳細 |

|---|---|

| 他社借入件数 | 1件 |

| 他社借入額 | 110万円 |

| 利用商品 | プロミス |

|---|---|

| 借入時期 | 2015年4月頃 |

| 利用目的 | 生活費 |

| 借入額 | 110万円 |

| 毎月の返済 | 2万円 |

借入希望額・利用目的

| 項目 | 詳細 |

|---|---|

| 借入希望額 | 50万円 |

| 利用目的 | 生活費 |

| 限度額 | 50万円 |

| 金利 | 14.5% |

審査について不安でしたか:はい

当時、派遣社員として働いていたため、非正規雇用の不安定な部分が、マイナス要因になりはしないかと思っていました。

また、在籍確認についても、派遣会社にいる人数も多いため、自分が在籍していることを正確に確認してもらえるか不安でした。

三井住友銀行カードローンを選んだ理由:利便性,手続きが簡単,その他

返済方法をネットで確認し、利便性が良く好印象でした。もともと三井住友銀行の口座は持っており、手続きもネットからできるのもの決め手でした。

電話で詳細をやり取りし、最後は近くに自動契約機もあったので、スムーズに進めることができました。

申込や審査時の状況

| 項目 | 詳細 |

|---|---|

| 申込方法 | インターネット |

| 審査時間 | 1日程度 |

| 申込時、あいまいに記入した項目 | なし |

| 契約をした場所 | 自動契約機 |

| 融資までの時間 | 2日程度 |

| 収入証明書の提出 | 直近2か月分の給与明細 |

| 在籍確認について | あった |

その他詳細

| 項目 | 詳細 |

|---|---|

| 申込前後1カ月の、他社申込 | 0件 |

| 参考にしたサイト | 三井住友銀行カードローンのホームページ |

このユーザーに関する考察

この人は、年収320万円に対して、50万円の限度額で三井住友銀行カードローンを契約しています。既にプロミスのカードローンで110万円の借入をしているため、合計で160万円の借入です。

借入総額は年収のちょうど半分であり、非常に高額だと言えます。基本的に銀行カードローンの限度額に影響する他社借入は、銀行カードローンで借りたものだけです。そのため、50万円借りられていると考えられます。

それでも、契約した限度額が50万円で収入証明書の提出が求められているため、借入総額に対して懸念された可能性があります。

11.男性(45歳)|職種:専門・技術・保安|千葉県|年収:280万円

■審査通過(2015年4月)

勤務状況

| 項目 | 詳細 |

|---|---|

| 業種 | 運輸・通信 |

| 雇用形態 | アルバイト(パート) |

| 勤続期間 | 4年以上 |

| 収入形態 | 固定給 |

| 保険証の種類 | 社会保険|本人 |

居住状況・ご家族状況

| 項目 | 詳細 |

|---|---|

| 居住形態 | 家族所有一戸建て |

| 居住年数 | 44年 |

| 家賃・住宅ローン負担額 | 0円 |

| ご家族状況 | 独身・家族と同居・子供なし |

他社からの借入状況

| 項目 | 詳細 |

|---|---|

| 他社借入件数 | 0件 |

| 他社借入額 | 0万円 |

借入希望額・契約内容

| 詳細 | 項目 |

|---|---|

| 借入希望額 | 100万円 |

| 利用目的 | 生活費 |

| 限度額 | 100万円 |

| 金利 | 12.0% |

審査について不安でしたか:はい

審査にあたって、自分の知らないところで、自分に関する様々な調査が実施されるのではないかと、不安になりました。

また、勤務先に迷惑がかかるのではないか、親族にも迷惑が掛からないか、と心配になりました。

三井住友銀行カードローンを選んだ理由:金利

どこか低金利のカードローンはないか、インターネットで探していた時に、銀行系のカードローンが良いと感じました。

その中でも、三井住友銀行カードローンが、比較的に金利が低かったため、決め手となりました。

申込や審査時の状況

| 詳細 | 項目 |

|---|---|

| 申込方法 | インターネット |

| 審査時間 | 1週間以内 |

| 申込時、あいまいに記入した項目 | なし |

| 契約をした場所 | 自宅(インターネット契約) |

| 融資までの時間 | 1週間以内 |

| 収入証明書の提出 | なし※ |

| 在籍確認について | あった |

※:現在、希望額が50万円を超える場合、収入証明書の提出が必要になります。

その他詳細

| 詳細 | 項目 |

|---|---|

| 申込前後1カ月の、他社申込 | 0件 |

| 参考にしたサイト | 価格コム |

| 申込時の担当者への相談 | なし |

このユーザーに関する考察

この方は年収280万円に対して、3分の1以上である、限度額100万円で契約をしています。雇用形態がパート・アルバイトですが、年収が280万円あればお金は借りられるでしょう。

一般的にパート・アルバイトという雇用形態は、収入の安定性が懸念されて審査に落ちてしまうケースがあります。ただこの方の勤続期間に着目して見ると、4年以上同じ職場に勤めて収入を得ているため、安定していると言えるでしょう。

12.男性(29歳)|職種:歩合・セールス|岐阜県|年収:250万円

■審査通過(2017年11月)

勤務状況

| 項目 | 詳細 |

|---|---|

| 業種 | 金融・保険 |

| 雇用形態 | 正社員 |

| 勤続期間 | 1年以上 |

| 収入形態 | 完全歩合給 |

| 保険証の種類 | 組合保険|本人 |

居住状況・ご家族状況

| 項目 | 詳細 |

|---|---|

| 居住形態 | 家族所有一戸建て |

| 居住年数 | 22年 |

| 家賃・住宅ローン負担額 | 4万円 |

| ご家族状況 | 独身・家族と同居・子供なし |

他社からの借入状況

| 項目 | 詳細 |

|---|---|

| 他社借入件数 | 1件 |

| 他社借入額 | 50万円 |

| 利用商品 | バンクイック |

|---|---|

| 借入時期 | 2017年11月頃 |

| 利用目的 | 営業活動費の補填 |

| 借入額 | 50万円 |

| 毎月の返済 | 1万円 |

借入希望額・契約内容

| 詳細 | 項目 |

|---|---|

| 借入希望額 | 50万円 |

| 利用目的 | 生活費 |

| 限度額 | 50万円 |

| 金利 | 14.5% |

審査について不安でしたか:いいえ

他社で一回、借入を経験しているのもあり、申込に対しては特に不安がありませんでした。

ただ、勤務先に電話をすると言われたので、いつ電話するのか、いない場合はどうなるのかという点を詳しく聞きました。

それ以外は、担当者が丁寧な説明をしてくれたので問題ないです。

三井住友銀行カードローンを選んだ理由:スピード,手続きが簡単

もともと三井住友銀行の口座を持っていたので、「系列のカードローンであれば、簡単な手続きで借入ができるのでは」と思い、申込をしました。

あとは、手続きが早そうなイメージもあったので、「すぐ借入したい」とスピードを重視したのもあります。

申込や審査時の状況

| 詳細 | 項目 |

|---|---|

| 申込方法 | 店頭 |

| 審査時間 | 1時間※ |

| 申込時、あいまいに記入した項目 | なし |

| 契約をした場所 | 店舗窓口(対面) |

| 融資までの時間 | 1時間※ |

| 収入証明書の提出 | なし |

| 在籍確認について | 知らない |

※:当時の時間です。現在とは異なる場合があります

その他詳細

| 詳細 | 項目 |

|---|---|

| 申込前後1カ月の、他社申込 | 1件:バンクイック:審査通過(金利年1.8%~年14.6%、限度額50万円) |

| 参考にしたサイト | なし |

| 申込時の担当者への相談 | なし |

このユーザーに関する考察

この方は年収250万円に対して、50万円の限度額で契約をしています。既に三菱UFJ銀行のバンクイックで50万円の借入をしているため、借入総額は100万円で年収の3分の1以上と高額です。

ただ、勤務状況に着目してみると、正社員で金融・保険関係の仕事に1年以上勤めています。1年は短いと感じるかもしれませんが、収入の安定性に関しては十分満たされていると判断されます。

この勤続年数が極端に短いと、すぐに仕事を辞めて収入が途切れ返済されなくなるリスクがあるため、審査で断られてしまいます。

13.男性(27歳)|職種:販売|神奈川県|年収:220万円

■審査通過(2017年5月)

勤務状況

| 項目 | 詳細 |

|---|---|

| 業種 | 卸売・小売・飲食店 |

| 雇用形態 | アルバイト(パート) |

| 勤続期間 | 1年以上 |

| 収入形態 | 固定給 |

| 保険証の種類 | 国民健康保険|本人 |

居住状況・ご家族状況

| 項目 | 詳細 |

|---|---|

| 居住形態 | 賃貸マンション |

| 居住年数 | 13年 |

| 家賃・住宅ローン負担額 | 4万円 |

| ご家族状況 | 独身・家族と同居・子供なし |

他社からの借入状況

| 項目 | 詳細 |

|---|---|

| 他社借入件数 | 0件 |

| 他社借入額 | 0万円 |

借入希望額・契約内容

| 詳細 | 項目 |

|---|---|

| 借入希望額 | 50万円 |

| 利用目的 | 生活費 |

| 限度額 | 50万円 |

| 金利 | 14.5% |

審査について不安でしたか:はい

初めてのカードローン利用であり、全く右も左もわからない状態だったので当初は審査の事が頭に入っていませんでした。

後々冷静になって審査の事を考え出すと、両親にバレたらどうしようと思ったり、ちゃんと毎月返せるのかと不安になったりと、かなり怯えていました。

三井住友銀行カードローンを選んだ理由:金利, 知名度

テレビCMやつり革広告などで目にしていたので、信頼もできると感じました。

たまたま三井住友銀行の口座を持ってましたし、自宅からも遠くなく、更にコンビニATMでも返せるので、このカードローンにしました。

申込や審査時の状況

| 詳細 | 項目 |

|---|---|

| 申込方法 | インターネット |

| 審査時間 | 3日程度 |

| 申込時、あいまいに記入した項目 | なし |

| 契約をした場所 | 自宅(郵送契約) |

| 融資までの時間 | 1週間以内 |

| 収入証明書の提出 | なし |

| 在籍確認について | あった |

その他詳細

| 詳細 | 項目 |

|---|---|

| 申込前後1カ月の、他社申込 | 0件 |

| 参考にしたサイト | 三井住友銀行のホームページ |

| 申込時の担当者への相談 | なし |

このユーザーに関する考察

この利用者は、年収220万円に対して、50万円の限度額で契約をしています。年収に対する比率としては、4分の1程度で特に問題ない金額だと言えます。

ご本人の収入状況に関しては、パート・アルバイトで勤続年数は1年以上です。パート・アルバイトという雇用形態は、一般的に正社員と比較すると、収入が安定していないと判断されやすくなります。

ただ、1年以上同じアルバイトを続けていれば、収入が安定していると判断される場合があり、融資をしてもらえる可能性があります。

14.男性(30歳)|職種:経営|東京都|年収:200万円

■審査通過(2015年1月)

勤務状況

| 項目 | 詳細 |

|---|---|

| 業種 | 卸売・小売・飲食店 |

| 雇用形態 | 正社員 |

| 勤続期間 | 3年以上 |

| 収入形態 | 固定給 |

| 保険証の種類 | 社会保険|本人 |

居住状況・ご家族状況

| 項目 | 詳細 |

|---|---|

| 居住形態 | 賃貸マンション |

| 居住年数 | 1年 |

| 家賃・住宅ローン負担額 | 5.6万円 |

| ご家族状況 | 独身・家族と別居・子供なし |

他社からの借入状況

| 項目 | 詳細 |

|---|---|

| 他社借入件数 | 1件 |

| 他社借入額 | 10万円 |

| 利用商品 | バンクイック |

|---|---|

| 借入時期 | 2014年12月頃 |

| 利用目的 | 生活費 |

| 借入額 | 10万円 |

| 毎月の返済 | 2,000円 |

借入希望額・利用目的

| 項目 | 詳細 |

|---|---|

| 借入希望額 | 30万円 |

| 利用目的 | 生活費 |

| 限度額 | 30万円 |

| 金利 | 14.5% |

審査について不安でしたか:いいえ

消費者金融ではなく、大手銀行系のカードローンだったため、申込自体に抵抗がありませんでした。既に、三菱UFJ銀行のカードローンにも通っていたこと。

また、関係無いかもしれませんが、三井住友銀行のクレジットカードの利用実績もあったことから、審査に不安は感じませんでした。

三井住友銀行カードローンを選んだ理由:知名度

三菱UFJ銀行と三井住友銀行とみずほ銀行の3行は、知名度もあり、信用もできる金融機関だったため、この中から選ぼうと考えていました。

特に三井住友銀行は、当時よく広告も目にする機会が多かったため、申込しやすいイメージがありました。

申込や審査時の状況

| 項目 | 詳細 |

|---|---|

| 申込方法 | インターネット |

| 審査時間 | 2時間~5時間 |

| 申込時、あいまいに記入した項目 | なし |

| 契約をした場所 | 自動契約機 |

| 融資までの時間 | 2時間~5時間 |

| 収入証明書の提出 | なし |

| 在籍確認について | あった |

その他詳細

| 項目 | 詳細 |

|---|---|

| 申込前後1カ月の、他社申込 | 0件 |

| 参考にしたサイト | なし |

| 申込時の担当者への相談 | なし |

このユーザーに関する考察

この利用者は、三井住友銀行カードローンで30万円の限度額で契約。既に借りている三菱UFJ銀行バンクイックの10万円を合わせると、借入総額は40万円です。

40万円の借入は、年収が200万円に対して5分の1ですが、無理のない借入と言える範囲でしょう。

年収は200万円と、一般的な年収より少し低めでありますが、正社員として3年間同じ会社へ勤めているので、収入は安定していると言えます。

三井住友銀行カードローンの評判と申込者が選んだ決め手

申込者に対してアンケートを取りましたが、結果的に何が決め手で三井住友銀行カードローンは選ばれているのか。その評判について、以下でデータをまとめましたので参考にしてみてください。

| 選んだ決め手 | 人数(複数選択可) |

|---|---|

| 知名度 | 10名 |

| 金利 | 9名 |

| 手続きが簡単 | 4名 |

| 利便性 | 3名 |

| スピード | 2名 |

| その他 | 2名 |

| 周りに知られず借りられる | 1名 |

結果、知名度や金利から選ばれているということが分かりました。知名度に関しては、普段から利用している銀行というのも大きなポイントとなっています。

また金利に関しても、銀行ならではの金利で借りられるという評判があるようです。そのほか、手続きができる場所が近くにあったり、申込方法も豊富だったりと、利便性に関しても評判も良い印象でした。

三井住友銀行カードローン

カードレス※が選べる三井住友銀行のカードローン!

スマホ完結・キャッシュレスも可能。土日も24時間審査申込可能です。

※カードレスは三井住友銀行の普通預金口座をお持ちでない方、またWEBよりお申込みのお客さまで、本人確認をオンラインで行った場合に限り「カードレス」の選択が可能です。

※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。

まとめ

今回は三井住友銀行カードローンへ申込をして、借りられた人を対象にアンケート調査を実施しました。

調査まとめ |

- 年収200~400万円で勤続が5年未満の方が多く利用している

- 年収200万円や勤続1年未満の人でも審査に通過している

- 年収に対して2割~3割の限度額で契約しているが多い

- 年収に対して4割~5割、合計で借りている人が多い

申込者の当時の年収や勤続年数について伺ったところ、年収は200万円~400万円で勤続年数は5年未満という人が多くいました。

契約をした限度額について伺ったところ、大体の方が年収に対して2~3割。そのほか、他社との借入も合わせて考えると、総額で年収の5割の金額を借りている人もいました。

銀行は自主的な規制を設けて、個人の年収に対して3分の1や2分の1といったボーダーを設けていますが、その金額ギリギリまで借りているようです。

お金を借りすぎてしまうと、当然、返済の際に苦しくなるため、きちんと計画を立ててから無理のない借入を心がけましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

返済負担が大きくなると、日常生活に支障がでます。そのため、年収に対して借入金額が大きくならないように、自身でも調整が必要です。カードローンは借りた金額+利息を返済する必要があります。利息は借入金額と期間に応じて増えるため、計画的に利用する際は早めの返済が不可欠です。

マネット編集担当/キャッシングガイド

奥山 裕基

カードローンは会社によって審査基準が異なります。また、申込した人の状況によっても条件(限度額・金利)が違います。アンケートに回答した方を参考にしてみると審査に通過できるのかが事前にわかると思いますよ。