信用情報における異動とは|記録を確認する方法と破棄される期間

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

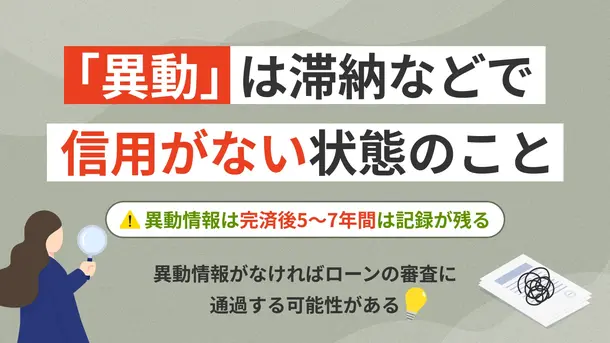

- 異動情報とは支払いの遅れによって信用力を失っている状態を指す

- 信用情報に「異動」が登録されていると審査に通過できなくなる

- 異動情報は問題解決後、約5年経つと破棄される

今までクレジットカードやローンを支払っていく中で、返済が遅れてしまったりうっかり忘れてしまったりすることはありませんでしたか?

支払い遅れ・忘れをすぐにフォローできれば、あまり大きな問題ではありませんが、何回かある場合【異動】という異動情報を起こしている可能性があります。

信用情報の異動とはどんなもので、どのように扱えばよいのか見ていきましょう。

信用情報に【異動】があるとどうなる?

CICやJICCといった信用情報機関が保管している情報の中には、【異動】という記載がされている場合があります。

これはクレジットカードやローン支払いの遅延を、61日もしくは3カ月以上している場合につくものです。

【異動】といわれるとイメージしづらいですが、支払いの遅れによって信用力を失っている状態を指します。

審査が厳しくなりローンが組めなくなってしまう

異動と登録されてしまうと、今後のローン審査審査において通過することが難しくなってしまいます。

各金融機関から「借りたお金を約束通り返せない人」という風に見られてしまい、信用をしてもらえなくなります。

ローンはもちろんですがクレジットカードといった、信用を必要とするあらゆる契約を結ぶことが難しくなります。

対象となる支払いや返済

異動情報になる対象の支払いや返済は非常に多く、成人している人にとっては身近なものから縁遠いものまで多岐にわたります。その中でも一般的に利用するかもしれない、対象の支払い・返済を確認していきましょう。

異動の原因 |

- クレジットカードの支払い遅延

- 携帯電話・スマートフォンの割賦払い遅延

- 各種ショッピングローン返済の遅延

- キャッシングの返済遅延

ショッピングローンやクレジットカードの支払いはわかりやすいですが、スマホの分割払いまで対象というのは盲点になりやすいため、注意が必要です。

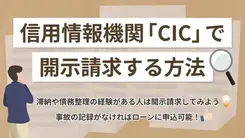

異動があるか確認する方法

信用情報の【異動】は通称や俗称などではなく、ハッキリと情報の中に【異動】という2文字が記載されます。

具体的に、以下のような形で見ることが可能です。

画像引用:CIC|信用情報開示報告書の見方

上記画像の【A】部分に「異動」という文字が書かれており、本記事で解説するものにあたります。

信用情報機関に開示を求める

信用情報に異動の記載があるかどうか確認する確実な方法は、信用情報機関に自分の情報の開示を求めることです。

信用情報機関とは以下の3つのことを指します。

| 略称 | CIC |

|---|---|

| 運営 | 株式会社シー・アイ・シー |

| 登録情報 | 信販会社・消費者金融・クレジットカード・携帯電話などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 500円(オンライン) 1,500円(郵送) |

| HP | 公式サイト |

| 略称 | JICC |

|---|---|

| 運営 | 株式会社 日本信用情報機構 |

| 登録情報 | 信販会社・消費者金融・クレジットカード・各種銀行などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 1,000円(オンライン) 1,960円(郵送) |

| HP | 公式サイト |

| 略称 | KSC(JBA) |

|---|---|

| 運営 | 一般社団法人 全国銀行協会 |

| 登録情報 | 銀行・労働金庫(ろうきん)・信用金庫・JA(農協)などの情報 |

| 信用情報の登録期間 | 最長7年間 |

| 情報開示の手続き費用 | 1,000円 |

| HP | 公式サイト |

これらの信用情報機関に異動情報が登録されており、その事実は自分で開示請求・確認をすることができます。

実際に開示請求をしてみた体験談を参考に、【異動】があるかどうか確認してみましょう。

5年待てば異動情報は破棄される

万が一、信用情報に異動の記載があったとしても、問題解決後に5年程度経てば異動の情報は破棄されて、クリーンな信用情報となります。

重要なのは「解決後」という点です。未解決の場合は、ずっと登録情報は残り続けるため、まずは解決に向けて行動しましょう。

もちろん、5年以内にもう一度異動が起きてしまうと、また5年待たなければなりませんので、情報破棄を待つ間は借入やローン契約は控えましょう。

事実と反するなら訂正できる

仮に、信用情報機関に登録されている情報が事実と違った場合、それを証明できれば訂正をすることができます。

支払いをしていたのに遅延の記載があったり、異動の情報があったりした場合は、証拠を集めて訂正を求めましょう。

ブラック化の後に待ち受けるホワイト

大きなお金のトラブルは「異動情報」として取り扱われ、信用情報のブラック化を招きます。

一度ブラックになってしまうと、5年経って異動情報が破棄されない限り、どんな審査にも通過できません。

しかし、このブラック期間を乗り越えた後にはホワイト化した信用情報の悪影響が待ち受けています。

信用情報に何の記録も残っていないホワイト

ホワイトとは、文字通り真っ白な信用情報を指す言葉です。どういう状況下は、ホワイト化までの流れを見るのが一番わかりやすいでしょう。

- お金のトラブル発生

- 信用情報のブラック化

- 5年間あらゆる金融取引ができない

- (5年後)

- 何の情報も記録されていない信用情報

要するに、ブラック化している間は新しい取引状況が追加されないため、5年経ったときに記録が残っていない信用情報が出来上がるわけです。

ホワイト=過去にブラック化していたと判断される可能性がある

ホワイトな信用情報は上記の流れで出来上がるため、審査をする側の目にはかつてブラック化していた証拠として映ります。

そのため、せっかくブラック状態を脱却したとしても、ローン審査に対しては依然として不利な状況が続くわけです。

異動でなければ消費者金融で借りられる

過去に2カ月以上の返済遅延を起こしていないければ、異動の可能性は低いです。

もし異動となる条件に当てはまっていないのであれば、消費者金融から融資を受けられる可能性があります。

銀行と消費者金融では審査基準が異なるため、銀行カードローンに落ちた人でも、大手消費者金融のカードローンなら通ったという人も多くいます。

大手消費者金融の審査に落ちてしまった人は、中小消費者金融から融資をしてもらう方法もあるので検討してみてください。

マネット編集担当/キャッシングガイド

奥山 裕基

信用情報はカードローンに限らず、各種ローンの審査に重要な項目です。問題がある場合は、審査に通過することができません。しかし、中小消費者金融は審査の判断基準が少々異なり、信用情報に問題があった場合でも、現在返済能力があれば審査に通過できる可能性があります。

また、大手消費者金融ではそれぞれの公式サイトでご自身がお借入可能か判定できる診断を用意していますので、そちらで確認するのも良いでしょう。

| 公式サイト | 審査時間 | 金利 | 申込方法 | 無利息期間 | 土日の審査対応 | |

|---|---|---|---|---|---|---|

|

詳細は こちらへ |

最短3分※1 | 年2.5 ~ 18.0% | ・WEB ・自動契約機 ・電話 |

初回借入日の翌日から30日間 | |

|

詳細は こちらへ |

最短9分 | 年3.0 ~ 18.0% | ・WEB ・自動契約機 ・電話 |

初回契約日の翌日から30日間 | |

|

|

詳細は こちらへ |

最短20分※1 | 年2.4 ~ 17.9% | ・WEB ・自動契約機 ・電話 ・郵送 |

初回契約日の翌日から30日間 |

プロミス ※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

アイフル ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

アコム ※1.お申込時間や審査によりご希望に添えない場合がございます。

信用情報における異動に関するよくある質問

まとめ

今回は信用情報に記載される【異動】について、その意味や確認方法、消えるまでのステップを確認しました。

もしも、過去に異動の情報が残ってしまうようなことをやったことがあるのであれば、それは間違いなく反省をしなければなりません。

異動となる条件に当てはまらなかった方は、金融機関から融資を受けられる可能性があります。銀行の審査に落ちてしまったという方は、審査基準が異なる消費者金融カードローンの審査を受けてみると良いでしょう。

マネット編集担当/キャッシングガイド

奥山 裕基

ホワイト化したのが20代の内であれば、審査で不利になる可能性はある程度低減されます。若いうちは金融取引をする機会が少ないため、「単純に信用情報が残るような取引がなかった」と判断されるからです。