ビジネスローンとは?おすすめローン16選や審査通過のコツを紹介

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- ビジネスローンに申込可能なのは法人もしくは個人事業主

- ビジネスローンの利用には必要書類の準備が重要

- 自分に合ったビジネスローンを選びたい

ビジネスローン(事業者ローン)は、法人や個人事業主が事業資金を準備するための金融商品です。一般的なローンとの大きな違いは「原則として、資金使途が事業用に限定されている」点にあります。

ビジネスローンの申込を検討している人の中には「申込条件や審査基準は、一般的なカードローンと違うのだろうか?」と疑問を抱く人も多いでしょう。

本記事では、おすすめのビジネスローン16選を紹介します。また、ビジネスローンの申込条件や審査基準など、押さえておきたい基礎知識を解説します。

ビジネスローンに関する理解を深め、申込前の疑問や不安を解消しましょう。

ビジネスローンとは? 申込条件や審査基準を解説

ビジネスローンは、銀行や消費者金融、信販会社などの金融機関が提供する、事業者向けのローンです。

ここでは、申込条件や審査基準など、ビジネスローンの基礎知識について具体的に解説します。基礎知識を押さえて、ビジネスローンに関する理解を深めましょう。

ビジネスローンに申込できる人

ビジネスローンに申込できる人は「法人もしくは個人事業主」です。ビジネスローンは事業資金専用の金融商品のため、サラリーマンなどの「事業を営んでいない個人」は申込できません。

出典: 融資枠型ビジネスローン あんしんワイド商品概要説明書PDF次の条件をすべて満たす法人のお客様

・当社の法人口座(円普通預金口座)をお持ちであること

・営利法人であること(会社の種類が、株式会社、有限会社、合同会社、合名会社、合資会社であること)

・日本に登記上の法人住所があること

ビジネスローンの審査基準

ビジネスローンの審査は、以下の基準に基づいておこなわれていると考えられます。

ビジネスローンの審査基準 |

- 返済能力・信用情報

- 業績・財務状況

- 資金使途・利用目的

金融機関は各社独自の基準で審査を実施しており、審査基準の詳細は公表していません。しかし、審査基準は申込条件や商品概要などから、ある程度の内容を推察できます。

上記の審査基準を把握して、審査を通過するための対策を練りましょう。

返済能力・信用情報

ビジネスローンの審査では、代表者(申込者)や個人事業主の「返済能力や信用情報」も慎重に調査されます。

つまり、事業が好調であったとしても、代表者や個人事業主本人の返済能力や信用情報に問題がある場合は、審査に落ちる可能性があります。

なお、ビジネスローンの審査時に信用情報を照会する旨は、各金融機関、公式サイトや同意書などに明記しています。

出典: 個人情報保護方針 | 【公式】AGビジネスサポート4.当社が加盟する個人信用情報機関に登録されている個人情報は、返済能力の調査の目的に利用し、法令に基づき、その他の目的に利用いたしません。

業績・財務状況

金融機関は「企業や個人事業主が健全な経営を継続できるか」「返済能力に問題がないか」を判断する材料として、申込時の業績や財務状況を重視します。

そのため、審査の際は以下のような項目が重視され、詳しく調査されると考えられます。

審査の際に確認される主な項目 |

- 事業は何年間続いているのか

- 黒字経営であるか

- 債務超過ではないか

- 税金を滞納していないか

なお、創業・開業して間もない場合、実績が少なく返済能力の評価が難しいことから、審査通過が難しい傾向にあります。

「開業1年未満は申込不可」などの条件を付けている商品もあるので注意が必要です。

資金使途・利用目的

ビジネスローンは事業資金を準備するためのローンであることから、資金使途も原則として「事業性資金」に限定されています。

ビジネスローンに申込する場合は、利用目的や借入たお金の資金使途を明示できるよう準備しておきましょう。

主な資金使途 |

- 開業資金

- 新規事業立ち上げのための資金

- 設備投資資金

- 従業員の給与支払い

- 事務所の賃料支払い

- 取引先への支払いなど

なお、事業性資金として借入したお金を個人用途に使用した場合、どんなに少額であっても規約違反となるので注意しましょう。

ビジネスローンの申込に必要な書類

| 区分 | 必要書類の例 |

|---|---|

| 法人の場合 | 代表者(申込者)本人を確認する書類 決算書 最新の税務申告書 最新決算期の納税証明書 |

| 個人事業主の場合 | 申込者本人を確認する書類 確定申告書 個人事業開業届出済証明 青色申告決算書 収支内訳書 |

ビジネスローンの申込で必要となる書類は、申込先の商品や金融機関によって異なります。たとえば、本人確認書類だけで申込できるものもあれば、複数の書類が必要なケースもあります。

ビジネスローンへ申込する場合は、公式サイトや商品概要を確認し、事前に必要な書類を揃えておきましょう。

おすすめのビジネスローン16選

ここからはマネットおすすめのビジネスローン16選を紹介します。

自身の状況や希望に合ったビジネスローンをぜひ見つけてください。

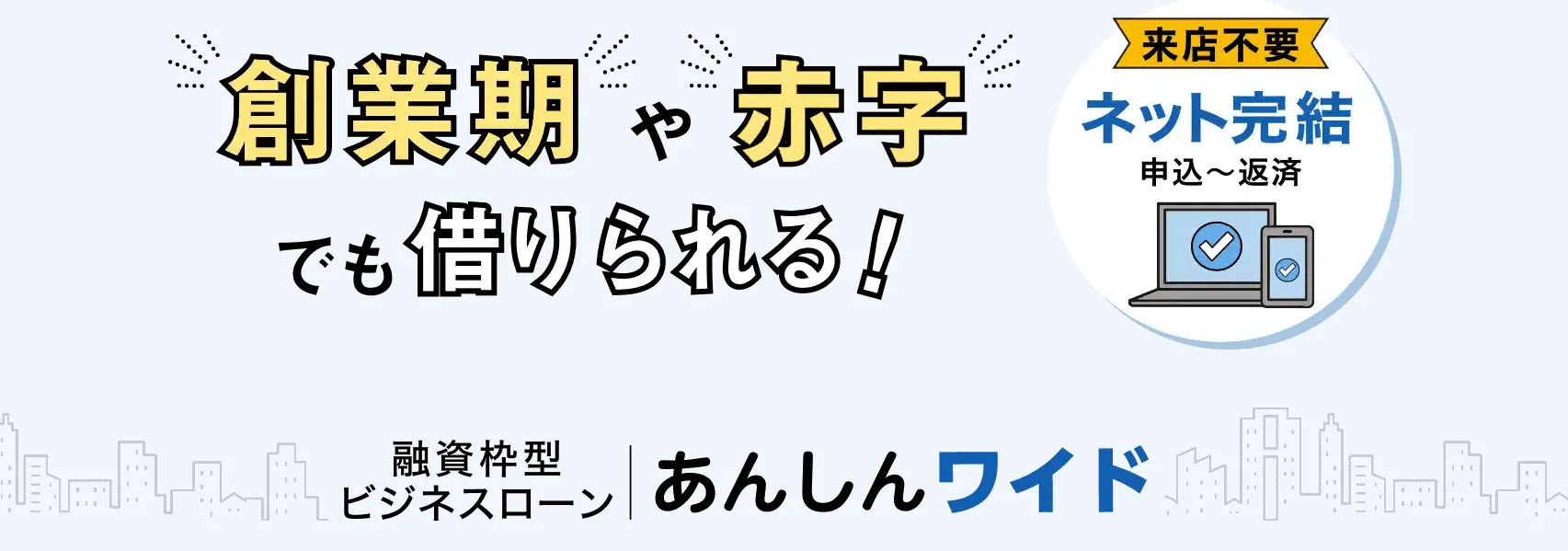

GMOあおぞらネット銀行「あんしんワイド」

画像引用:GMOあおぞらネット銀行「あんしんワイド」公式サイト

| 商品名 | GMOあおぞらネット銀行「あんしんワイド」 |

|---|---|

| 融資対象 | 以下の条件をすべて満たす法人顧客 ・GMOあおぞらネット銀行の法人口座を所持している ・営利法人である※1 ・日本に登記上の法人住所がある |

| 金利 | 年0.9~14.0% |

| 借入可能額 | 初回契約時最大1,000万円 |

| 審査時間 | 最短2営業日 |

| 最短即日融資 | 不可 |

| 担保 | 不要 |

| 保証人 | 不要 |

| WEB完結 | 可能 |

※1会社の種類が「株式会社」「有限会社」「合同会社」「合名会社」「合資会社」のいずれか

GMOあおぞらネット銀行「あんしんワイド」は、決算書・事業計画・担保・保証人不要で申込ができるビジネスローンです。

特徴 |

- 創業初年度から申込できる

- 融資(利用)枠型のため、繰り返し借入・返済が可能

- 申込がオンラインで完結するため来店不要

「創業期や前年度赤字の企業でも申込可能」「融資枠型のため、繰り返しの借入・返済が可能」という特徴があり、WEB完結の申込も可能なため人気があります。

融資枠型であれば、カードローンのように「必要な時だけ借入をする」という使い方ができるため、万一に備えて融資枠だけ用意しておく場合にも適しています。

GMOあおぞらネット銀行「あんしんワイド」

GMOあおぞらネット銀行「あんしんワイド」

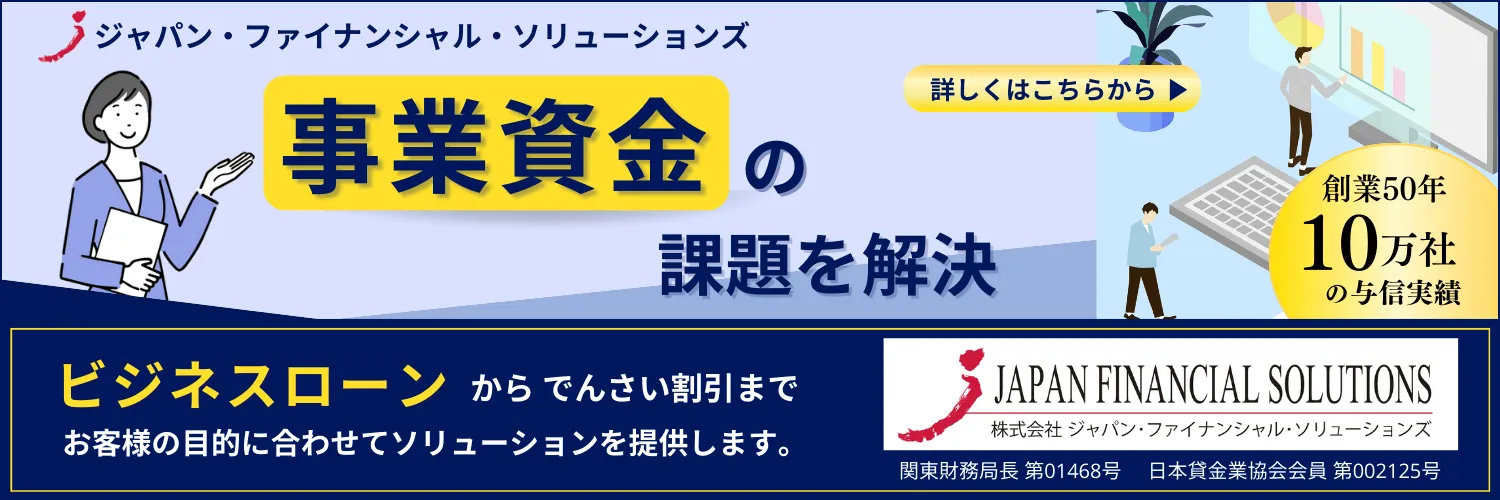

ジャパン・ファイナンシャル・ソリューションズ「ビジネスローン(証書貸付)」

画像出典:ジャパン・ファイナンシャル・ソリューションズ公式サイト

| 商品名 | ジャパン・ファイナンシャル・ソリューションズ「ビジネスローン(証書貸付)」 |

|---|---|

| 融資対象 | 法人又は個人事業主 |

| 利息 | 年8.0%~14.9% |

| 実質年率 | 年15.0%以下 |

| 借入可能額 | 100万~5,000万円 |

| 審査期間 | 最短1日の審査期間 |

| 担保 | 原則不要 (審査により売掛債権等の担保を必要とする場合があります) |

| 保証人 | 原則不要 (審査により保証人を必要とする場合があります) |

ジャパン・ファイナンシャル・ソリューションズ「ビジネスローン(証書貸付)」は、顧客それぞれの目的や要望に沿った、オーダーメイドの融資提案をおこなっている点が特徴です。

特徴 |

- オーダーメイドにて適切な融資を提案

- 短期融資から長期融資まで対応できる

- 手形・でんさい割引についても相談可能

申込後に担当者との面談を実施し、希望融資額や状況に応じたサービスを選べるため、利用者からの人気も高いビジネスローンです。どこに申込をするか悩んでいる人には、有効な選択肢の1つであるといえます。

ジャパン・ファイナンシャル・ソリューションズは顧客に寄り添うことを重視しているため、過去の金融機関との取引から審査に不安があっても、まずは相談してみても良いでしょう。

出典: ジャパン・ファイナンシャル・ソリューションズ公式サイトお客様専任の担当者が、希望に合わせオーダーメイドのご提案を致します。

安定した資金計画を実現 する資金繰りをサポート。 一時的な短期資金から 長期資金まで取扱い致します。

また、ジャパン・ファイナンシャル・ソリューションズは「手形割引・電子債権(でんさい)割引」も提供しています。50年以上のノウハウがあるサービスであり、全国対応可能となるため、興味がある人は問い合わせを検討してみてください。

JFS「ビジネスローン(証書貸付)」

住信SBIネット銀行「事業性融資dayta」

| 商品名 | 住信SBIネット銀行「事業性融資dayta」 |

|---|---|

| 融資対象 | 住信SBIネット銀行の法人口座を持つ法人 「借入条件のお知らせ」を受け取った法人 |

| 金利 | 顧客ごとに申込前に通知 |

| 借入可能額 | 50万~3,000万円 |

| 審査時間 | 最短申込当日に結果通知 |

| 最短即日融資 | 可能※ |

| 担保 | 不要 |

| 保証人 | 不要 |

| WEB完結 | 可能 |

※2024年10月現在の実績。即日融資を保証するものではありません

特徴 |

- WEB完結の申込が可能

- 最短即日融資に対応

- 決算書などの書類準備や来店・面談が不要

住信SBIネット銀行「事業性融資dayta」は、住信SBIネット銀行所定の条件を満たす顧客が申込可能なビジネスローンです。

条件を満たす顧客には毎月個別に「借入条件のお知らせ」のメールやメッセージが届き、そのお知らせに記載された「借入条件」で融資が受けられる仕組みとなっています。

申込は「借入条件のお知らせ」に記載されたリンクからWEB完結で手続きでき、銀行ビジネスローンでありながら、最短即日融資が可能なのが大きな特徴です。

住信SBIネット銀行「事業性融資dayta」

三菱UFJ銀行「Biz LENDING」

| 商品名 | 三菱UFJ銀行「Biz LENDING」 |

|---|---|

| 融資対象 | 以下条件を満たす「株式会社、合名会社、合資会社、合同会社、有限会社」の顧客 ・三菱UFJ銀行に一定期間以上入出金履歴がある口座(普通預金・当座預金)を持つ ・三菱UFJ銀行に借入残高および借入極度がない |

| 金利 | 年15.0%未満 |

| 借入可能額 | 50万~1000万円 |

| 審査時間 | 最短翌営業日 |

| 最短即日融資 | 不可 |

| 担保 | 不要 |

| 保証人 | 不要 |

| WEB完結 | 可能 |

特徴 |

- 申込から契約・融資までWEB完結できるため、来店・面接不要

- AIによるスピード審査のため、申込から入金までが最短2営業日で完了

- 入出金データなどを基に審査するため、決算書などの提出不要

Biz LENDINGは、三菱UFJ銀行が中小企業向けに提供している「利便性・スピード・手軽さ」に特化した融資サービスです。

メガバンクのビジネスローンというと「審査に時間がかかる」というイメージがありますが、Biz LENDINGは申込から融資実行まで最短2営業日で完結できるのが大きな特徴です。

決算書不要・WEB完結で申込手続きを完了できるため、手続きの手間を省き、本来の業務に注力できるのもメリットだと言えます。

三菱UFJ銀行「Biz LENDING」

AGビジネスサポート「事業者向けビジネスローン」

| 商品名 | AGビジネスサポート「事業者向けビジネスローン」 |

|---|---|

| 融資対象 | 以下の年齢の法人または個人事業主 法人:75歳まで 個人事業主:69歳まで |

| 金利 | 年3.1〜18.0% |

| 借入可能額 | 50万〜1,000万円 |

| 審査時間 | 最短即日※ |

| 最短即日融資 | 可能 |

| 担保 | 不要 |

| 保証人 | 個人事業主:不要 法人:原則として代表者の連帯保証が必要 |

| WEB完結 | 可能 (申込状況によっては来店が必要なケースあり) |

※審査状況や手続き完了時間によっては、最短即日融資ができない可能性があります

特徴 |

- 最短即日融資に対応している

- 赤字決算でも申込できる可能性がある

- 公式サイトに「5秒診断」「返済シミュレーション」などのツールが充実している

AGビジネスサポート「事業者向けビジネスローン」は、申込手続き完了時間や審査結果次第で、最短即日融資が可能なビジネスローンです。

個人事業主であれば担保・保証人不要で申込でき、融資スピードも早いため、急いでいるときもスピーディーに資金調達できるのが特徴です。

原則として来店不要で申込から契約まで完結できますが、必要に応じて来店が求められるケースがあるので注意しましょう。

出典: ビジネスローン(事業者向けビジネスローン) | AGビジネスサポート契約には来店が必要ですか?

必須ではありませんが、必要に応じ来店をお願いする場合もございます。なお、ご契約の手段としてはインターネット・郵送・来店・訪問によるお手続きとなります。

AGビジネスサポート「事業者向けビジネスローン」

PayPay銀行「ビジネスローン(個人事業主向け)」

| 商品名 | PayPay銀行「ビジネスローン(個人事業主向け)」 |

|---|---|

| 融資対象 | 以下の条件を満たす法人・個人事業主 ・日本国籍を有している、または外国籍で日本での永住権を有している ・申込時に年齢が満20歳以上~満69歳以下 |

| 金利 | 年1.8~13.8% |

| 借入可能額 | 10万〜1,000万円 |

| 審査時間 | 1週間~10日 (急ぎの場合は電話申込で短縮できる可能性あり) |

| 最短即日融資 | 不可 |

| 担保 | 不要 |

| 保証人 | 個人事業主:不要 法人:原則として、代表者の連帯保証が必要 |

| WEB完結 | 可能 |

特徴 |

- 個人事業主は、起業したばかりでも申込することができる

- 申込から契約・借入までWEB完結できるため、来店が必要ない

- 事務手数料や維持費が不要

PayPay銀行「ビジネスローン(個人事業主向け)」は、担保・保証人不要で申込できるビジネスローンです。

一般的に、開業後1年未満の場合はビジネスローンの利用ができないケースが多いとされますが、PayPay銀行「ビジネスローン」は、開業したてでも申込できるという特徴があります。

また、申込から融資までWEB完結が可能で、来店不要で契約ができるので、多忙な個人事業主でも無理なく手続きを完了できます。

設定された借入可能額の枠内で繰り返し借入・返済ができるので、不測の事態などに備えとして活用するのも良いでしょう。

PayPay銀行「ビジネスローン(個人事業主向け)」

セゾンファンデックス「個人事業主専用カードローン」

| 商品名 | セゾンファンデックス「個人事業主専用カードローン」 |

|---|---|

| 融資対象 | 以下の条件を満たす個人事業主 ・申込時の年齢が20歳~70歳 ・安定継続した収入がある ・電話連絡ができる ・業歴1年以上で、確定申告書を提出できる |

| 金利 | 年6.5~17.8% |

| 借入可能額 | 1万~500万円 |

| 審査時間 | 最短数日~1週間程度 |

| 最短即日融資 | 不可 |

| 担保 | 不要 |

| 保証人 | 不要 |

| WEB完結 | 不可 |

特徴 |

- カードローン型のため、繰り返し借入・返済できる

- 提携ATM手数料が無料

- 契約後にWEBから借入手続きをとれば、数十秒で振込融資がうけられる

セゾンファンデックス「個人事業主専用カードローン」は、担保・保証人なしで借入ができる個人事業主専用のビジネスローンです。

設定された借入可能額の枠内であれば、何度でも借入・返済が可能なため、万が一に備えたセーフティネットとして活用できるのが特徴です。

また、借入・返済に関して「ATM利用手数料0円」「オンラインキャッシングであれば、最短数十秒で振込可能」「いつでも任意の金額で追加返済可能」など、利便性が高いサービスを提供しているのも魅力と言えます。

セゾンファンデックス「個人事業主専用カードローン」

東京スター銀行「スタークイックビジネスローン」

| 商品名 | 東京スター銀行「スタークイックビジネスローン」 |

|---|---|

| 融資対象 | 以下の条件を満たす法人代表者・個人事業主 ・申込時の年齢が満20歳以上、契約時の年齢が満69歳以下 ・保証会社(アイフル株式会社)の保証が受けられる |

| 金利 | 年4.5~14.5% |

| 借入可能額 | 10万~1,000万円 |

| 審査時間 | 最短5日 |

| 最短即日融資 | 不可 |

| 担保 | 不要 |

| 保証人 | 不要 |

| WEB完結 | 不可 |

特徴 |

- 申込から契約・融資までWEB完結できるため、来店・面接不要

- 返済期間が最長10年のため、無理のない返済計画を立てられる

- 手数料不要で追加返済が可能

東京スター銀行「スタークイックビジネスローン」は、無担保・保証人なしで事業資金を調達したい個人事業主に適したビジネスローンです。

最長期間10年の借入が可能で、資金計画が立てやすい元利均等返済のため、無理のない返済プランが立てられるのが特徴です。

審査回答まで最短5日かかりますが、融資を急いでおらず、全国対応の銀行系ビジネスローンを探しているといった人は申込を検討してみてください。

東京スター銀行「スタークイックビジネスローン」

りそなビジネスローン「活動力」

| 商品名 | りそなビジネスローン「活動力」 |

|---|---|

| 融資対象 | 以下のすべての条件を満たす法人または個人事業主 ・りそなグループご融資取引がない(関連会社を含む) ・アイフル株式会社の保証を受けられる ・原則として信用保証協会利用対象業種である(農林水産業は可) ・連帯保証人(法人代表者)、借入人(個人事業主)の借入申込時の年齢が満20歳以上69歳以下である ・手形交換所または電子債権記録機関の取引停止処分を受けていない |

| 金利 | 変動金利タイプ |

| 借入可能額 | 10万~1,000万円※ |

| 審査時間 | 公式サイトに記載なし |

| 最短即日融資 | 不可 |

| 担保 | 不要 |

| 保証人 | 個人事業主:不要 法人:原則として、代表者の連帯保証が必要 |

| WEB完結 | 不可 |

※法人で決算書2期未満の場合は上限100万円

特徴 |

- WEB+郵送での手続きとなるため、来店・面談不要

- 融資枠を確保できるため、急な資金需要に対応できる

- 融資タイプがカードローンのため、繰り返し借入・返済できる

りそなビジネスローン「活動力」は、りそな銀行の事業専用のカードローンです。個人事業主は担保・保証人なしの申込が可能で、融資タイプがカードローン型のため「予測不要な出費に備える保険」としても活用できます。

りそな銀行の公式サイトには「活動力専用のAIチャット」が用意されているので、チャットを利用して、申込前の疑問や不安を解消しておくと良いでしょう。

りそなビジネスローン「活動力」

アコム「ビジネスサポートカードローン」

| 商品名 | アコム「ビジネスサポートカードローン」 |

|---|---|

| 融資対象 | 業歴1年以上・アコムの基準を満たす個人事業主 |

| 金利 | 年12.0~18.0% |

| 借入可能額 | 1万~300万円 |

| 審査時間 | 最短即日 |

| 最短即日融資 | 可能※ |

| 担保 | 不要 |

| 保証人 | 不要 |

| WEB完結 | 可能 |

※審査状況や手続き完了時間によっては、最短即日融資できない可能性があります

特徴 |

- 申込から契約、融資実行までWEBで完結できる

- アコムのカードローンだが、年収の3分の1を超える金額の借入可能

- 契約後「銀行振込で借りる」を選ぶと最短10秒で振込融資可能

アコム「ビジネスサポートカードローン」は、最短即日融資に対応したビジネスローンです。申込から融資までWEB完結が可能なため、融資スピードや手続きの利便性の高さを重視する人に適した商品です。

消費者金融系のビジネスローンですが、安定した継続収入があり、返済能力に問題がなければ「総量規制の例外」で利用できるという特徴があります。

総量規制の例外

総量規制の例外借入可能額の上限が「300万円」と低めですが、「利便性が高ければ小口融資で問題ない」という人に適したビジネスローンと言えるでしょう。

アコム「ビジネスサポートカードローン」

プロミス「自営者カードローン」

| 商品名 | プロミス「自営者カードローン」 |

|---|---|

| 融資対象 | 年齢20歳以上、65歳以下の自営者 |

| 金利 | 年6.3~17.8% |

| 借入可能額 | 300万円まで |

| 審査時間 | 最短即日 |

| 最短即日融資 | 可能※ |

| 担保 | 不要 |

| 保証人 | 不要 |

| WEB完結 | 不可 |

※審査状況や手続き完了時間によっては、最短即日融資できない可能性があります

特徴 |

- 下限金利がプロミスのフリーキャッシングより1.8%低い

- 総量規制対象外のため、年収の3分の1を超える金額の借入可能

- 資金使途が自由のため、プライベートな資金の借入にも活用できる

プロミスの「自営者カードローン」は、事業資金だけでなくプライベートの消費性資金にも利用できる、利便性の高いカードローンです。

カードローンと銘打たれているとおり、設定された借入可能額の枠内であれば、繰り返し借入・返済が可能なため、不測の事態などの備えにも役立ちます。

最短即日融資には対応していますが、申込経路は「自動契約機・プロミスコール」に限定されています。

プロミス「自営者カードローン」

レイク「レイク de ビジネス」

| 商品名 | レイク「レイク de ビジネス」 |

|---|---|

| 融資対象 | 満20歳~70歳の個人事業主 |

| 金利 | 年4.5~18.0% |

| 借入可能額 | 1万~500万円 |

| 審査時間 | 最短即日 |

| 最短即日融資 | 可能※ |

| 担保 | 不要 |

| 保証人 | 不要 |

| WEB完結 | 不可 |

※審査状況や手続き完了時間によっては、最短即日融資ができない可能性があります

特徴 |

- 自動契約機で19:30までに手続きを完了できれば、最短即日融資可能※

- 個人事業主の事業性資金であれば、年収の3分の1を超える金額の借入可能

- 返済期間が最長10年のため、無理のない返済計画を立てられる

※日曜日は19:00までに手続きを完了させる必要があります

レイク「レイク de ビジネス」は、大手消費者金融会社のレイクが個人事業主向けに提供している融資サービスです。

借入可能額の上限は「500万円」と、消費者金融系のビジネスローンの中では高めの設定となっているのが特徴です。

レイクのカードローンは総量規制のため「年収の3分の1を超える借入」はできませんが、「レイク de ビジネス」は個人事業主の事業性資金としての利用であれば、年収の3分の1を超える利用も可能です。

最短即日融資に対応していますが、申込経路が「電話」、本人確認・手続きが「自動契約機」に限定されている点に注意しましょう。

レイク「レイク de ビジネス」

オリックス・クレジット「VIPローンカード BUSINESS(カードローン型)」

| 商品名 | オリックス・クレジット「VIPローンカード BUSINESS(カードローン型)」 |

|---|---|

| 融資対象 | 以下の条件を満たす法人経営者または個人事業主 ・年齢が20歳~69歳 ・業歴1年以上の個人事業主 法人格を有する事業の代表者 |

| 金利 | 年5.0~17.8% |

| 借入可能額 | 10万~1,000万円 |

| 審査時間 | 最短60分 |

| 最短即日融資 | 可能※ |

| 担保 | 不要 |

| 保証人 | 不要 |

| WEB完結 | 可能 |

※審査状況や手続き完了時間によっては、最短即日融資ができない可能性があります

特徴 |

- 主要銀行、信用金庫などの金融機関、コンビニで利用でき利便性が高い

- WEBからの借入の場合、利用手数料0円

- 融資形態がカードローンのため、緊急時のセーフティーネットとして活用できる

オリックス・クレジット「VIPローンカード BUSINESS」は、法人経営者・個人事業主向けのビジネスローンです。

運転資金やつなぎ資金、納税資金といった事業性資金だけでなく、プライベートの消費性資金にも利用可能という特徴があります。

申込時に「カードローン型」「完済型」のどちらかが選べますが、カードローン型は、設定された借入可能額の範囲内でいつでも借入・返済ができるため、緊急時の備えとしても活用できます。

オリックス・クレジット「VIPローンカード BUSINESS(カードローン型)」

紀陽銀行「紀陽オーナー500(カードローン型)」

| 商品名 | 紀陽銀行「紀陽オーナー500(カードローン型)」 |

|---|---|

| 融資対象 | 以下の条件を満たす個人事業主または法人役員 ・申込時かつ契約時の年齢が、満20歳以上~満69歳以下の住まいまたは事業所、勤務先の所在地が紀陽本支店の営業地域内にある※ ・安定継続した収入がある ・紀陽銀行で他の無担保カードローンの契約をしていない ・保証会社の保証が受けられる |

| 金利 | 5.8~14.9% |

| 借入可能額 | 30万~500万円 |

| 審査時間 | 最短翌日 |

| 最短即日融資 | 不可 |

| 担保 | 不要 |

| 保証人 | 不要 |

| WEB完結 | 可能 |

※東京支店を除きます

特徴 |

- 申込から契約・融資実行までWEBで完結できる(条件あり)

- 資金使途は原則自由、事業資金への転貸利用も可能

- カードローン型のため、繰り返し借入・返済できる

紀陽銀行が提供するビジネスローン「紀陽オーナー500(カードローン型)」は、使い道が原則自由、運転資金・設備資金など、自身の事業資金への転貸利用も可能です。

カードローン型のため、限度額の範囲内で必要に応じて繰り返し借入ができます。毎月のご返済は前月の定例返済日の当座貸越残高に応じて決定します。

当座貸越残高が10万円以下の場合は2,000円~、10万円超・50万円以下の場合は1万円~と無理なく返済できる金額になっている点も特徴です。

紀陽銀行「紀陽オーナー500(カードローン型)」

十六銀行「16フリーローン オーナーサポートローン」

| 商品名 | 十六銀行「16フリーローン オーナーサポートローン」 |

|---|---|

| 融資対象 | 以下の条件をすべて満たす個人事業主・法人役員 ・申込時の年齢が満20歳以上、完済時に満80歳以下 ・安定継続した収入がある ・自宅・事業先のいずれかが十六銀行営業区域内 ・電話連絡可能である ・保証会社の保証が受けられる |

| 金利 | 年4.8% or 年8.8% or 年12.8% |

| 借入可能額 | 10万~500万円 |

| 審査時間 | 本人確認資料アップロード後約6営業日 |

| 最短即日融資 | 不可 |

| 担保 | 不要 |

| 保証人 | 不要 |

| WEB完結 | 不可 |

特徴 |

- 「フリーローン+事業者ローン」として活用できる

- 申込にあたり、事業年数、年収などの制限がない

- 返済期間が最長10年のため、無理のない返済計画が立てられる

十六銀行の16フリーローン「オーナーサポートローン」は、フリーローンと銘打っていますが、事業資金にも使えるオーナーサポートローンです。

個人事業主・法人役員限定のローンですが、申込にあたり事業年数や年収の制限がないので、多くの人が申込を検討できる商品だと言えます。

また、融資期間が「最長10年以内」のため、余裕をもった返済プランが立てられるのも嬉しいポイントです。

注意点として、原則として一度だけ「来店契約」が必要となるため、WEB完結での申込を希望する人には不向きな商品となっています。

十六銀行「16フリーローン オーナーサポートローン」

あいち銀行「事業者向けフリーローン ナイスカバー」

| 商品名 | あいち銀行「事業者向けフリーローン ナイスカバー」 |

|---|---|

| 融資対象 | 以下の条件をすべて満たす個人事業主、または法人代表者、役員※ ・申込時の年齢が満20歳以上、完済時81歳未満 ・安定継続した収入がある ・株式会社クレディセゾンの保証が受けられる |

| 金利 | 年4.8~13.5% |

| 借入可能額 | 10万~500万円 |

| 審査時間 | 公式サイトに記載なし |

| 最短即日融資 | 不可 |

| 担保 | 不要 |

| 保証人 | 不要 |

| WEB完結 | 可能 |

※あいち銀行の営業区域内で事業を営んでいることが条件

特徴 |

- 原則として、書類は「本人確認書類」の提出だけで申込が可能

- 事業性資金・消費性資金ともに利用が可能

- WEB完結申込の場合は、来店不要で申込から契約まで完了できる

あいち銀行「事業者向けフリーローン ナイスカバー」は、個人事業主・法人役員・法人代表者が申込可能な事業者向けローンです。

事業性資金・消費性資金に利用可能、資金使途確認書類不要で申込可能なのが特徴で、安定した継続収入があれば所得証明書の提出も必要ありません。

WEB完結での申込が可能なため、手続きにかかる時間と手間を軽減し、業務に注力できるのが嬉しいポイントです。

あいち銀行「事業者向けフリーローン ナイスカバー」

ビジネスローンを選ぶ際に見るべきポイント

ビジネスローンは、提供している金融機関が多く商品も多種多様なため、申込前に十分比較検討する必要があります。

しかし「選択肢が多すぎて、どれを選べば良いかわからない…」と悩む人も多いでしょう。

そこで、ここではビジネスローンを比較する際に見るべきポイントを解説します。ビジネスローン選びのポイントを押さえて、自分に合った商品を選択しましょう。

金利

ビジネスローンの金利は、商品によって異なります。利息を可能な限り抑えたい場合は、できるだけ低金利の商品を選ぶのがセオリーです。

しかし、金利が低いビジネスローンは、審査のハードルが高い傾向があります。その理由は、金利が低いと金融機関側は利息収入が少なくなるためです。

利息収入が少ないということは、貸倒れリスクが高いことを意味します。そのため、金利が低いローンの場合、金融機関は審査を厳しくし、返済能力が高い人にのみ融資することで、リスクを最小限に抑えようとする傾向にあります。

一方、金利が高めのビジネスローンは、低金利のビジネスローンよりも比較的柔軟な審査がおこなわれる傾向にあります。

ビジネスローンを選ぶ際は、金利の数字だけでなく、金利と審査の兼ね合いにも注目しましょう。

融資の実行スピード

ビジネスローンは商品によって、申込から審査・融資実行までにかかる日数が異なります。申込後にできるだけ早く融資を受けたい場合は、最短即日融資に対応した商品が適しています。

また、契約後の融資スピードのチェックも大切です。ビジネスローンは緊急時のセーフティネットとして利用できる商品が多いので、より有効に活用するため、融資スピードが早い商品をピックアップすると安心です。

最短即日融資に対応したビジネスローンの例 |

- アコム「ビジネスサポートカードローン」

- プロミス「自営者カードローン」

- レイク「レイク de ビジネス」

借入・返済方法

ビジネスローン選びでは、借入・返済方法の確認も重要です。申込前に、検討してるビジネスローンの借入・返済方法が自分や事業に適しているか確認しておきましょう。

ビジネスローンの主な借入方法 |

- 提携ATMからの借入

- インターネット振込

- 電話による振込依頼

ビジネスローンの主な返済方法 |

- 指定口座からの引落(口座振替)

- 提携ATMからの返済

- インターネット返済

- 銀行振込

ビジネスローンの主な返済方式 |

- 元金一括返済方式

- 元利均等返済方式

- 残高スライドリボルビング方式

申込のしやすさ

ビジネスローンは、商品によって申込のしやすさに大きな差があります。近年、WEBで申込から契約まで完了できる「WEB完結」に対応したビジネスローンも増えているので、申込の手間や時間を省きたい人はぜひ確認してください。

ビジネスローンの申込方法 |

- WEB完結

- WEB申込+郵送手続き

- 電話申込+郵送手続き

- 電話で申込書取り寄せ+郵送申込・手続き など

基本的にビジネスローンは「来店・面談不要」で申込できる商品が多いですが、中には対面手続きが必要な商品もあります。商品ごとの申込方法を確認し、自分が申込しやすいビジネスローンを選びましょう。

ビジネスローンのメリット

資金を用意する手段として、ビジネスローンが本当に良いのか判断しかねている人もいるでしょう。

ビジネスローンのメリットとデメリットの両方を理解し、自身に適しているか判断してください。まずは、メリットから見ていきましょう。

原則として担保や保証人が必要ない

公的な機関や銀行による融資は、基本的に担保や保証が必要です。一方、ビジネスローンの多くは原則として、無担保・保証人なしの申込が可能です。

融資を受けるにあたって、不動産などの担保を差し出す必要がなく、自分以外の保証人を立てずに済むというのは大きなメリットだと言えるでしょう。

ただし、一部のビジネスローンでは「個人事業主は保証人不要、原則として、代表者の連帯保証が必要」といった条件が提示されているケースがあります。申込前に商品説明などを確認しておきましょう。

出典: ビジネスローン(事業者向けビジネスローン) | 【公式】AGビジネスサポート保証人 原則不要

※ただし、法人の場合は代表者様に原則、連帯保証をお願いします。

年収の3分の1以上の資金を調達できる

ビジネスローンは総量規制の対象外、または例外貸付となります。そのため、貸金業者のビジネスローンであっても、年収の3分の1以上の資金を調達することができます。

| 貸金業者のビジネスローン(法人契約)※ | 総量規制対象外 |

| 個人向けローン(個人事業主契約)※ | 総量規制の例外貸付 |

| 銀行のビジネスローン(法人・個人事業主契約) | 総量規制対象外 |

※ 貸金業者とは、消費者金融・信販会社・クレジットカード会社などを指します

公的融資や銀行融資と比較して融資スピードが早い

ビジネスローンには主に「消費者金融系・信販系・銀行系」の3つがありますが、中でも消費者金融系のビジネスローンは申込から融資までのスピードが早い、という特徴があります。

融資までの目安時間 |

- 公的融資・銀行融資:申込から3週間~2カ月程度

- 消費者金融系ビジネスローン:最短即日、遅くとも数日~1週間程度

消費者金融系のビジネスローンの中には、最短即日融資に対応しているものもあるので、融資スピード重視の場合は要チェックです。

最短即日融資可能なビジネスローンの例 |

- アコム「ビジネスサポートカードローン」

- プロミス「自営者カードローン」

- レイク「レイク de ビジネス」

金融機関への訪問や対面での手続きが不要

ビジネスローンの多くはWEBからの申込が可能です。また、金融機関への訪問や対面手続きが不要な「WEB完結」の申込ができる商品も多いのも大きなメリットです。

WEB完結、申込から契約・借入までオンライン上で完了できるサービスです。来店不要で手続きを完結できるため、忙しい経営者や個人事業主にとってメリットの大きな申込方法です。

また、WEB完結に対応していないビジネスローンも「WEB申込+郵送手続き」などが多く、来店・面談不要で契約できる商品がほとんどとなっています。

資金使途は事業用であれば原則として制約がない

ビジネスローンの資金使途は「事業用」に限定されるため、原則として借入金は事業性資金として利用しなくてはなりません。しかし、基本的に細かな使途は定められていない商品が多く、幅広い資金ニーズに対応できるというメリットがあります。

出典: あいち銀行 事業者向けフリーローン「ナイスカバー」お使いみち

自由(事業性資金:運転・設備・法人への転貸等、消費性資金ともに利用可能)

ビジネスローンのデメリット

ビジネスローンのデメリットは、次の3つが挙げられます。申込後に問題を発生させないためにも、デメリットを正しく理解しておきましょう。

銀行融資や公的融資と比較して金利が高い

ビジネスローンの金利は、銀行融資や公的融資と比較して高い傾向にあります。

たとえば、日本政策金融公庫の「新規開業資金(女性、若者/シニア起業家支援関連)」の場合、金利は「年1.6~3.3%(無担保)」です。

一方、ビジネスローンの金利は「年0.9~18.0%」程度と幅広く、上限金利は公的融資や銀行融資と比較して高くなっています。

「急ぎつなぎ融資が必要だが、短期返済ができる」といったケースであれば、ビジネスローンの金利でも大きな問題はないと考えられます。

しかし、返済期間が長期にわたる場合は、利息や返済総額が大きな額になる可能性があるので注意が必要です。

銀行融資や公的融資と比べて利用可能額の上限が低い

ビジネスローンの借入可能額の上限は基本的に数百万円~1,000万円程度となっており、公的融資や銀行融資と比較すると少額と言えます。

| 商品名 | 借入可能額上限 |

|---|---|

| GMOあおぞらネット銀行「あんしんワイド」 | 1,000万円 |

| オリックス・クレジット「VIPローンカード BUSINESS(カードローン型)」 | 500万円 |

| アコム「ビジネスサポートカードローン」 | 300万円 |

出典: 新規開業資金(女性、若者/シニア起業家支援関連)新規開業資金(女性、若者/シニア起業家支援関連)の場合、融資限度額は「7,200万円(うち運転資金4,800万円)」です。

銀行融資や公的融資と比較して、ビジネスローンの借入可能額に、物足りなさや頼りなさを感じる人もいるでしょう。

しかし「小口融資で事足りる」という場合や「ビジネスローンを不測の事態の備えとして活用したい」という人にとっては、数百万円~1,000万円程度の借入可能額は必要十分といった見方もできます。

銀行融資や公的融資の審査に影響がでる可能性がある

消費者金融系や信販系のビジネスローンを利用すると、その情報が信用情報に登録されます。この情報が、銀行など別の金融機関で審査を受ける際、マイナスに働く可能性がある点に注意が必要です。

銀行や公的融資の審査に影響すると考えられる理由 |

- 消費者金融との契約履歴が、審査でマイナス要因と判断されるケースがあるため

- 公的融資や銀行融資の審査に落ちた可能性を考慮されるため

- 「消費者金融からしか事業資金が借りられない⇒資金繰りが良くないのでは?」と判断されやすいため

将来的に公的機関や銀行からの融資を受けたいといった場合は、ビジネスローンの利用は慎重に検討しましょう。

ビジネスローンの審査に落ちないための注意点

ビジネスローンは多種多様な商品があり、申込条件や審査基準もそれぞれ異なります。しかし「審査に落ちないための注意点やコツ」は、商品を問わず共通しています。

審査通過の可能性をアップさせるために、審査に落ちないための注意点をしっかり確認しましょう。

虚偽申告はせず事実を正直に申告する

審査を有利に進めたいとの考えから、虚偽の申告をするのは絶対にやめましょう。虚偽申告は信用情報の照会や審査時の調査で、必ずといって良いほど発覚します。

虚偽申告の例 |

- 事業の継続年数や規模を水増しして申告した

- 赤字額や損失を少なく記載した

- 年商などの項目に誤った数字を記入した

虚偽申告が発覚した場合、審査に通過できる可能性はほぼありません。また、虚偽申告の内容が悪質だと判断された場合は、詐欺未遂罪に問われる可能性もあります。

審査の通過率をできるだけ上げるためにも、申込者本人の将来のためにも、申込の際は正しい情報を申告しましょう。

開業間もなくの申込は避ける

ビジネスローンの中には、創業初年度など、開業間もない企業や個人事業主でも申込できるものがあります。

しかし、ローンの審査では返済能力や安定性、信用度を判断する材料として「事業が何年継続しているか」を重視するため、開業間もない時期の申込は可能な限り避ける方が無難です。

どうしても開業してすぐの申込が必要だという場合は、「創業初年度から利用可能」「開業1年未満でも申込可能」などの条件を提示したビジネスローンを選択しましょう。

ビジネスローンの審査に落ちた場合の対処法

ビジネスローンの審査に落ちた場合には、以下の対応を検討してください。落ちた原因を明確にすることに加え、ほかの方法で資金が調達できないか検討することが大切です。

他社ビジネスローンの申込を検討する

ビジネスローンは商品によって申込条件や審査基準が異なります。そのため、審査に落ちた場合、他社のビジネスローンに申込することで審査に通過できるケースがあります。

審査に落ちた場合は、他社ビジネスローンの申込を検討してみましょう。

信用情報には「審査に落ちた」という情報は登録されません。しかし「申込情報」や「契約に関する情報」は登録されるため、金融機関は信用情報照会時に「審査に通過できたかどうか」を判断することが可能です。

ビジネスローン以外の方法で資金を調達する方法を検討する

ビジネスローンの審査に落ちた場合は、ビジネスローン以外の方法で資金を調達できないか検討してみましょう。

ビジネスローン以外の資金調達方法には、次のようなものがあります。

ビジネスローン以外の資金調達方法 |

- 銀行融資や信用金庫からの融資

- 国や地方自治体の助成金・補助金

- ファクタリング

- クラウドファンディング

- 不動産担保ローンなど、ビジネスローン以外の金融商品

ビジネスローン以外の資金調達先を選ぶ場合は「申込条件や商品概要、審査基準、金利、ランニングコスト」などを十分調査し、総合的に比較検討することが大切です。

ビジネスローンに関するよくある質問

まとめ

この記事のポイントまとめ |

- ビジネスローンとは、法人もしくは個人事業者向けの「事業資金専用ローン」

- 審査基準は申込条件や商品概要から推察できる

- 商品が多種多様なため、比較検討のためのポイントを押さえることが大切

- メリット・デメリットを理解することで、ビジネスローンを正しく活用できる

- 審査に落ちた場合は、ほかの方法で資金調達できないか検討する

ビジネスローンは提供する金融機関が多く、商品も千差万別なため、自分や事業にあった商品の選択が難しいという一面があります。

しかし、本記事で紹介した「ビジネスローン選びのポイント」を参考にしていただければ、自分に合ったビジネスローンを選ぶことができるはずです。

また、申込するビジネスローンが決まったら、審査通過のための注意点やポイントを踏まえながら、手続きを進めてみてください。