即日融資のビジネスローン5選|法人が緊急時に素早く融資を受けるコツ

∨【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、貸金業務取扱主任者(第F241000177号)。

大学を卒業後、カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- ノンバンクのビジネスローンなら最短即日融資を受けられる

- 午前中に申込することが当日中に融資を受けるコツ

- ビジネスローンの審査では事業の将来性や信用情報が重視される

「急きょ、まとまった仕入れが必要になった」「数日中に従業員の給料を工面したい」など、こういった場面に直面することは多々あります。

法人が緊急でお金が必要になったときの手段として、ビジネスローンがあります。

ビジネスローンは原則として無担保無保証人で利用できるうえ、手続きがWEBで完結するため、最短即日融資も可能です。

ただし、当日中に融資を受けるためには、事前準備や申込方法などを工夫する必要があります。

本記事では、最短即日融資を受けられるビジネスローン5選と、素早く融資を受けるコツを紹介します。

最短即日融資を受けられるおすすめビジネスローン5選

ビジネスローンと一口に言っても、さまざまな業者が存在します。

ここでは、原則として来店不要で、最短即日融資を受けられるおすすめのビジネスローンを紹介します。

それぞれ利用限度額や金利、利用対象者などが異なるため、自社に適したビジネスローンを検討しましょう。

ビジネスローンのおすすめ5選 |

- AGビジネスサポート

- ファンドワン

- キャレント

- ニチデン

- デイリーキャッシング

AGビジネスサポート|個人事業主や赤字企業も申込可能

画像引用:AGビジネスサポート

AGビジネスサポートは、WEBや電話だけで申込から契約、借入までを完結できます。

最大1,000万円までの融資に対応しており、最短当日中に振込融資を受けることも可能です。

AGビジネスサポートの最大の特徴は、個人事業主や赤字決算の企業、債務超過や銀行でリスケ中の企業なども申込の対象になること。

出典: よくあるご質問|AGビジネスサポートQ.赤字決算・債務超過・銀行リスケ中でも検討可能か。

A.検討可能です。

過去の財務内容だけでなく現状のご商売に鑑み融資実行の可能性を検討してまいります。

まずはお気軽にお申込み・ご相談ください。

銀行融資を受けることが難しい状況でも審査に通過する可能性があるため、資金繰りに悩む法人や個人事業主も検討できます。

ビジネスローンのほかにも、事業者向けのカードローンや有担保ローンなど複数の商品が用意されているため、自社の状況やニーズに合わせて選択すると良いでしょう。

AGビジネスサポート「事業者向けビジネスローン」

AGビジネスサポート「事業者向けビジネスローン」

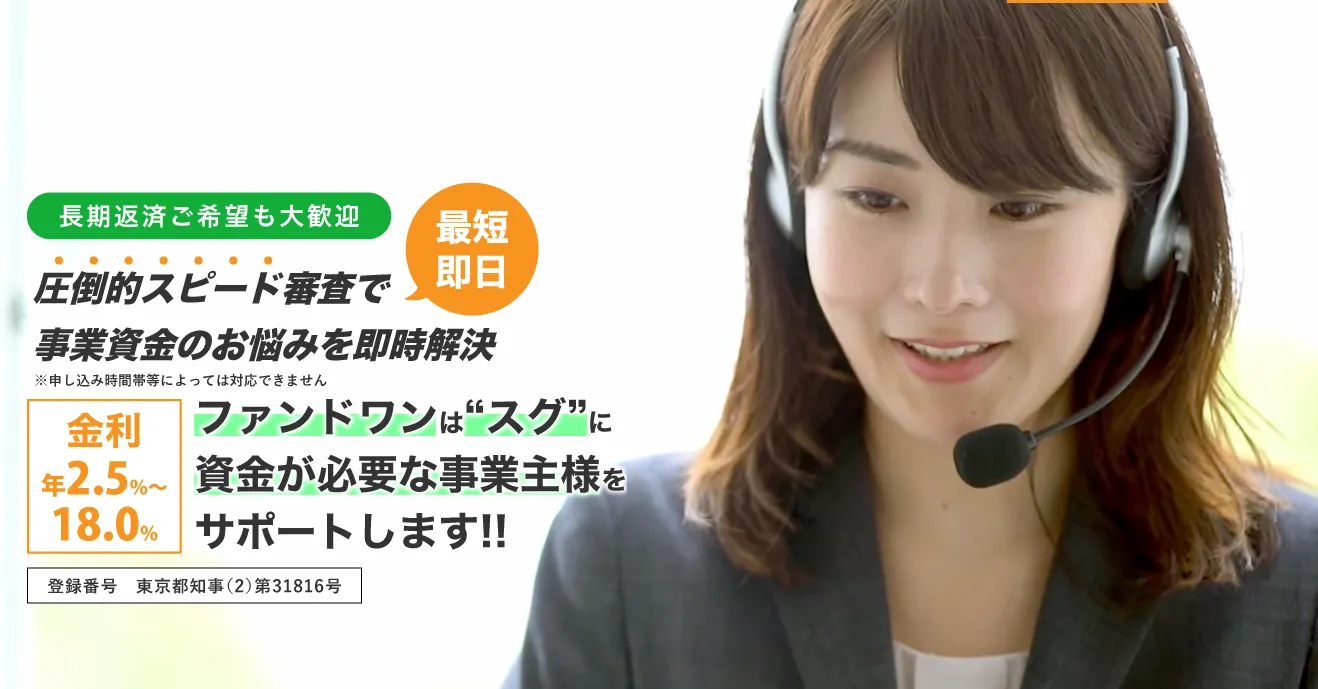

ファンドワン|審査スピードは最短40分とスピーディー

画像引用:ファンドワン

ファンドワンは、申込から最短40分とスピーディーな審査対応が強みのビジネスローンです。

申込から契約、融資を受けるまで店舗へ足を運ぶ必要がないうえ、原則として無担保無保証人で利用できることもポイントです。

30万円から500万円まで最短当日中に融資を受けられるため、運転資金の補充から事業拡大のための資金調達まで、幅広い用途で利用できます。

さらに、ファンドワンの審査は独自基準でおこなわれており、赤字決算の企業や税金の滞納がある場合でも審査通過の可能性があります。

出典: ご利用イメージ|ファンドワン当社は、これまで多岐にわたる業種の企業様とお話をさせて頂きました。その多くの企業様が、銀行や政府系の金融機関からの借り入れが困難な状況であったり、赤字決算、法人税の滞納といった様々な問題を抱えておられました。

個人事業主も融資を受けられる可能性があるため、銀行や他社で借入できない事業者もファンドワンを検討してみましょう。

ファンドワン「事業者ローン」

キャレント|平日14時までの契約で当日中の振込が可能

画像引用:キャレント

キャレントは、平日14時までに契約を完了すれば、最短当日中に振込融資を受けられます。

出典: お申込み|キャレント平日14時までにお手続き完了で当日中にお振込可能!

WEB申込の入力は最短3分で完了するうえ、申込から契約、融資を受けるまで来店は不要です。

利用限度額は1万円から500万円までと幅広く、少額のつなぎ資金から数百万円の資金調達までカバーできます。

また、キャレントの公式サイトには返済シミュレーションが設けられていることもポイントです。

借入額や金利を入力するだけで毎月の返済額や返済期間が瞬時に分かるため、無理のない返済計画を立てられます。

ただし、個人事業主は申込対象外となっている点には注意が必要です。

キャレント スーパーローン

キャレント スーパーローン

ニチデン|最大1億円までの高額融資にも対応

画像引用:ニチデン

ニチデンの事業者ローンは、最大1億円までの高額融資に対応している数少ないビジネスローンです。

一般的に、ビジネスローンの利用限度額は最高1,000万円程度に設定されていますが、ニチデンなら銀行融資と同程度の資金を調達できます。

たとえば、新規事業を始める際の大規模な投資や、運転資金が必要な場合に検討できるでしょう。

さらに、返済期間は最長20年と長いため、月々の返済負担を抑えながら無理なく完済を目指せます。

ニチデンの事業者ローンは個人事業主も利用可能で、小口から大口まで幅広い事業者の資金ニーズに応えてくれます。

1億円以上の融資も相談できる※ため、「数日以内に数千万円の資金を調達したい」といった場合はニチデンを検討しましょう。

※場合によっては、保証人や不動産担保が必要となります

ニチデン「事業者ローン」

デイリーキャッシング|最長30年のゆとりある返済が可能

画像引用:デイリーキャッシング

デイリーキャッシングは返済期間が最長30年と、ビジネスローンのなかでも比較的長く設定されていることが特徴です。

出典: ビジネスローン|デイリーキャッシングお支払い期間最長30年!

ビジネスローンでは長期間でのご返済が可能なので、無理のない返済プランでご融資を受けることが可能です!

返済期間が長い分、毎月の返済額を抑えられるため、ゆとりをもって返済したい法人や個人経営者に適しています。

さらに、デイリーキャッシングの金利は年5.2〜14.5%と比較的低めに設定されているため、返済期間が長期にわたる場合でも利息の負担を抑えられます。

| ビジネスローン | 適用金利 |

|---|---|

| デイリーキャッシング | 年5.2〜14.5% |

| AGビジネスサポート | 年3.1〜18.0% |

| ファンドワン | 年10.0〜18.0% |

| キャレント | 年7.8〜18.0% |

| ニチデン | 年4.8〜17.52% |

返済に大きな負担をかけられない赤字企業や、売上が不安定なスタートアップ企業など、資金繰りに不安を抱える事業者の選択肢となるでしょう。

デイリーキャッシングなら最短当日中に最大5,000万円までの融資を受けられるため、「緊急で資金調達をしなければならない」といった場合にも重宝します。

デイリーキャッシング「ビジネスローン」

ビジネスローンで最短即日融資を受けるコツ

ビジネスローンは、申込方法や書類の準備状況によって融資スピードが大きく変わります。

特に「最短当日中の融資」を希望する場合は、以下4つのポイントを押さえておくことが重要です。

ビジネスローンで最短即日融資を受けるコツ |

- ノンバンクのビジネスローンを選ぶ

- あらかじめ必要書類を準備しておく

- 平日の午前中に申込する

- 融資希望額は最小限にとどめる

ノンバンクのビジネスローンを選ぶ

最短即日融資を希望するなら、ノンバンクのビジネスローンを選びましょう。

ノンバンク

ノンバンクノンバンクのビジネスローンは審査スピードに力を入れており、申込から審査、借入までスムーズに進むことが特徴です。

平日に申込すれば最短当日中に融資を受けられるビジネスローンもあり、急ぎの資金調達に適しています。

一方、銀行のビジネスローンは、法人口座の開設や一定の取引実績が求められることが多く、融資を受けるまで時間がかかります。

ノンバンクのビジネスローンより必要書類も多く、審査も厳しい傾向にあるため、急ぎの場合には不向きです。

WEB完結のビジネスローンならよりスムーズ

より早く融資を受けたければ、WEB完結で申込できるビジネスローンを検討しましょう。

申込から振込までの手続きをオンラインで完結できるため、店舗へ足を運ぶ時間を省略できます。

また、WEBなら時間を気にせず申込できることもうれしいポイントです。

毎日の仕事が忙しく、なかなか日中に時間を作れない経営者でも、申込しやすくなっています。

有担保のビジネスローンは審査に時間がかかりやすい

有担保のビジネスローンは、低金利で高額融資を受けられるメリットがあります。

しかし、担保の評価や権利設定に時間がかかるため、即日融資を受けたい事業者には不向きです。

たとえば、不動産を担保にする場合、専門業者による物件評価や登記確認が必要となるため、融資まで最短でも10日ほどかかります。

出典: よくあるご質問(Q&A)事業者向け不動産担保ローン|出光クレジット審査は全ての必要書類が不備なく弊社に到着してから最短即日回答、ご融資実行は最短10営業日です。

最短即日融資を希望するなら、無担保無保証人で利用できるビジネスローンを選びましょう。

あらかじめ必要書類を準備しておく

あらかじめ必要書類を準備しておくことも、ビジネスローンで素早く融資を受けるためのコツとなります。

ビジネスローンの審査は、必要書類がすべてそろってから開始されるためです。

必要書類は各社で異なりますが、一般的に以下のような書類の提出を求められます。

| 必要書類 | |

|---|---|

| 法人 | ・本人確認書類2点 ・決算書一式(直近2期分) ・試算表 ・取引先からの請求書、領収書など1点 |

| 個人事業主 | ・事業内容確認書 ・本人確認書類2点 ・確定申告書(直近2年分)など |

出典:必要書類案内(個人事業主)イメージ|AGビジネスサポート

万が一、提出書類に不備があると審査は一時的に中断され、電話確認がおこなわれたり追加書類の提出を求められたりします。

その分、時間がかかり、審査が翌日以降に持ち越されることもあるため、あらかじめ書類不備がないか確認しておきましょう。

平日の午前中に申込する

最短即日で融資を受けるためには、申込のタイミングも重要です。

多くの金融機関は平日の営業時間内にしか審査をおこなっておらず、これ以外の時間帯に申込した場合は、翌営業日以降に審査が持ち越されてしまうためです。

| ビジネスローン | 営業時間 |

|---|---|

| AGビジネスサポート | 平日9:30〜18:00 |

| ファンドワン | 平日9:00〜18:00 |

| ニチデン | 平日9:00〜17:00 |

| デイリーキャッシング | 平日9:00〜18:00 |

たとえば、土日祝日に申込した場合は、翌週の平日まで融資を受けられません。

また、ビジネスローンの審査は個人向けのローンに比べると、申込から審査、融資を受けるまでに多くの時間がかかります。

そのうえ、審査は申込した順におこなわれるため、急ぎの場合は遅くとも平日の午前中に申込を済ませておきましょう。

融資希望額は最小限にとどめる

最短即日融資を受けるためには、融資希望額を最小限にとどめることも大切です。

希望金額が高額であるほど、高い返済能力が求められることから審査は慎重になり、結果的に融資を受けるまで時間がかかるためです。

たとえば、高額融資を希望すると、事業計画書や請求書などの追加書類の提出を求められる場合があります。

まずは、融資希望額を100万円程度にとどめて、最短即日での融資を目指しましょう。

融資額が不足する場合、ビジネスローンで契約したあとに再審査を受ければ、追加融資を受けることも可能です。

急ぎの場合にビジネスローンを利用するメリット

ビジネスローンは、銀行融資や公的融資に比べて審査がスピーディーで、少ない書類でも申込できるのが特徴です。

創業直後の法人や赤字企業でも利用できる場合があり、急な資金ニーズに対応しやすい点がメリットといえます。

急ぎの場合に利用するメリット |

- 来店不要で最短即日融資を受けられる

- 少ない書類で審査を受けられる

- 創業間もない法人や個人事業主も検討できる

- 担保や保証人を用意する必要がない

メリット1|来店不要で最短即日融資を受けられる

急ぎで資金を調達したい場合、ビジネスローンなら来店不要で、最短即日融資を受けられます。

銀行や日本政策金融公庫の融資と比較すると、審査にかかる時間が圧倒的に短く、突発的なトラブルが発生した際にも困りません。

| 資金調達方法 | 審査時間 |

|---|---|

| ビジネスローン | 最短即日 |

| 銀行融資 | 1週間〜1カ月程度 |

| 公的融資 | 1〜3カ月程度 |

ビジネスローンの審査が早い理由は、「スコアリング審査」を導入しているケースが多いためです。

これはコンピューターによる自動システムであり、信用情報や売上、決算情報など複数のデータから瞬時に審査結果を判断できます。

信用情報また、ビジネスローンは銀行融資のように利用者から預かった資金を扱うわけではないため、複数回にわたる細かな審査を省略でき、結果的に素早い融資につながります。

マネット編集担当/キャッシングガイド

奥山 裕基

近年では、申込から契約、融資までをWEBで完結できるビジネスローンが増えています。

事業が忙しく、店舗へ足を運ぶ時間が取りづらい事業者にとっても、利便性が高い資金調達方法といえるでしょう。

メリット2|少ない書類で審査を受けられる

ビジネスローンは、少ない書類で申込できることもメリットです。

たとえば、請求書や見積書など売上高が分かる書類のみで審査が完了するケースもあり、決算書や確定申告書が揃っていなくても融資を受けられる可能性があります。

一方、銀行融資では一般的に3期以上の決算書を求められることが多く、書類の準備に時間がかかるほど、融資までの期間も長引きます。

| 融資の種類 | 必要書類 |

|---|---|

| ビジネスローン | ・本人確認書類のコピー ・決算書一式(2期分)※1 |

| 銀行融資 | ・決算書・税務申告書・別表・付属明細(3期分) ・最新決算期の納税証明書(法人税・消費税、その1・3-3) ・商業登記簿謄本(履歴事項全部証明書、発行後3カ月以内のもの) ・資金使途が分かる書類※2(設備資金の場合) |

※1 1期分でも対応できるケースもあり

※2 事業計画書、設備見積書、物件概要や機械設備の概要が分かる資料など

ビジネスローンは「毎日の業務で忙しい」「会計処理を外注している」など、すぐに書類を用意できない事業者にとっても重宝するでしょう。

メリット3|赤字決算が続いている法人や個人事業主も検討できる

ビジネスローンは、赤字決算が続いている法人や個人事業主も検討できます。

場合によっては、創業から間もない法人も利用できるケースがあり、銀行融資に比べて柔軟に審査がおこなわれていると考えられます。

出典: よく頂くご質問|ファンドワンQ.創業して間もないのですが可能ですか?

A.決算書および当社所定の事業計画・収支計画・資金計画をご提出いただき、現状のご商売に鑑み融資実行の可能性を検討してまいります。

ビジネスローンの利用対象になり得るケース |

- 赤字企業

- 個人事業主

- 創業間もない法人

- 税金を滞納している法人など

上記の法人や個人事業主がビジネスローンを利用できる理由は、過去の実績よりも、事業の将来性や返済能力を重視した審査をおこなっているためです。

たとえば、「今は赤字でも黒字化の見込みがある」と判断された場合は、銀行で融資を断られた法人や個人事業主も審査を通過できる可能性があります。

ビジネスローンの審査が甘いわけではありませんが、小口の資金需要が繰り返し発生しやすい創業初期の事業者にとって有効な資金調達手段となるでしょう。

貸金業務取扱主任者・FP|村上敬

銀行融資は業歴が2年以上ないと申込できないケースもあります。

銀行で融資を受けるには2年以上の業歴と、原則として3期分の決算書が必要となる場合があります。

たとえば、三井住友銀行の中小企業向け融資「ビジネスセレクトローン」の場合、最終決算期において債務超過でないことや、申込時点で税金の滞納がないことも申込の条件です。

ビジネスローンに比べると利用対象が限られることから、厳正に審査がおこなわれていると推測されます。

メリット4|担保や保証人を用意する必要がない

ビジネスローンは、原則として無担保・無保証人で利用できます。

不動産に関する書類を準備したり、保証人に依頼したりする必要がないため、スピーディーに申込を進められる点がメリットです。

また、金融機関側も担保物件の評価や権利設定、保証人の返済能力調査といった手続きを省略できるため、素早く融資をおこなえます。

不動産を保有していない事業者や保証人の確保が難しい企業にとっても、ビジネスローンは有効な手段といえるでしょう。

ビジネスローンのデメリット

ビジネスローンは、融資スピードの早さや審査の柔軟さが魅力ですが、いくつかのデメリットも存在します。

将来の資金調達に悪影響を与える可能性もあるため、慎重に検討しましょう。

ビジネスローンのデメリット |

- 金利が高め

- 利用限度額は最高1,000万円程度と少額

- 銀行融資を受ける際に悪影響を及ぼす可能性あり

デメリット1|金利が高め

ビジネスローンは、銀行や公的機関の融資に比べて金利が高く設定されています。

| 融資の種類 | 金利(目安) |

|---|---|

| ビジネスローン | 年3.1〜18.0%程度 |

| 銀行 | 年2.725%程度 |

| 日本政策金融公庫 | 年1.0〜4.2%程度 |

上限金利を比較すると、ビジネスローンのほうが年15.0%ほど高く設定されていることが分かります。

これは、創業間もない法人や赤字企業など、返済リスクの高い事業者にも融資をおこなうことから、貸倒れに備えて利息を多く回収する必要があるためです。

貸倒れほかの融資よりも返済総額が膨らみやすいため、ビジネスローンを利用する際は、あらかじめ返済計画を立てておきましょう。

「短期で返済する」「つなぎ資金だけ借りる」など、無理のない範囲で利用することが大切です。

デメリット2|利用限度額は最高1,000万円程度と少額

利用限度額が最高1,000万円程度と少額に設定されていることも、ビジネスローンのデメリットです。

| 融資の種類 | 利用限度額(目安) |

|---|---|

| ビジネスローン | 1,000万円 |

| 銀行 | 5,000万円〜1億5,000万円 |

| 日本政策金融公庫 | 4,800万円〜7,200万円 |

銀行や日本政策金融公庫の融資では数千万円単位の借入も可能ですが、ビジネスローンの利用限度額は最高1,000万円程度と資金規模の大きい事業には不向きです。

たとえば、新規事業の立ち上げや設備投資など、まとまった資金が必要な場合は、銀行のプロパー融資や信用保証付き融資、日本政策金融公庫の融資を検討したほうが良いでしょう。

ビジネスローンは、あくまでつなぎ資金や急な出費への対応など、小口資金向けの手段として活用するのが賢明です。

なお、実際の利用限度額は審査結果によって決まります。

必ずしも融資希望額を借りられるわけではないため、注意しましょう。

デメリット3|銀行融資を受ける際に悪影響を及ぼす可能性あり

将来的に銀行融資を活用する予定がある法人や個人事業主は、ビジネスローンの利用に注意が必要です。

「ビジネスローン=銀行では融資を受けられない財務状況」とみなされやすく、審査にマイナスの影響を与える可能性があるためです。

特に、複数のビジネスローンを同時に利用していたり、短期間で繰り返し借入をおこなっていたりする場合は、資金繰りが厳しいと判断される可能性が高まります。

銀行の審査では、法人代表者の信用情報を照会するため、複数社の利用や短期間での借入は必ず発覚します。

結果的に銀行からの融資が難しくなる可能性もあるため、「利用先は1社に絞る」「借入は必要最小限にとどめる」「できる限り早めの完済を目指す」などの対応が必要です。

ビジネスローンの審査基準

ビジネスローンは、銀行融資に比べると柔軟な審査がおこなわれていますが、すべての法人が借入できるわけではありません。

審査では「完済が見込めるかどうか」が重要となるため、スムーズに借入できるよう事前対策を講じましょう。

ビジネスローンの審査基準 |

- 事業の業績や財務状況

- 代表者の信用情報

事業の業績や財務状況

ビジネスローンの審査では、提出された決算書や確定申告書などをもとに、事業の業績や財務状況が確認されます。

融資を受けたあとは返済が伴うことから、「完済見込みがあるかどうか」が重要な判断材料となるためです。

ビジネスローンの審査で確認されるポイント |

- 事業は何年間継続しているか

- 黒字化の見込みがあるか

- 債務超過の状態ではないか

- 将来的に成長の余地があるかなど

現在は赤字でも、将来の成長性が評価されれば、審査に通過できる可能性はあります。

しかし、ビジネスローンは多くの場合、担保や保証人が不要であり、法人や個人事業主自身の信用力に基づいて審査がおこなわれます。

そのため、誠実な姿勢で臨むことが大切です。

「売上や借入額をごまかさない」「書類不備をなくす」といった基本的な対策を講じることで、審査通過の可能性を高められます。

貸金業務取扱主任者・FP|村上敬

資金使途が曖昧だと審査で不利になる場合があります。

ビジネスローンの審査では、資金の使い道が明確であることも重要です。

借入目的が曖昧だと「返済に計画性がない」と判断され、審査に悪影響を及ぼすこともあります。

申込時には、内訳や金額をできるだけ具体的に提示しましょう。

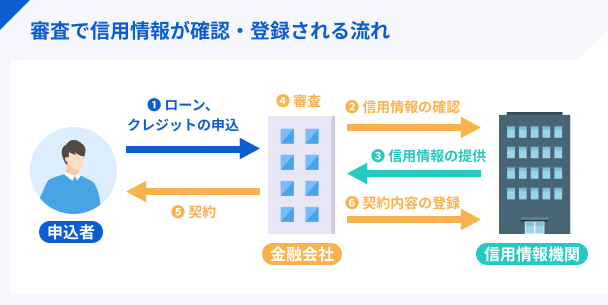

代表者の信用情報

ビジネスローンの審査では、法人だけでなく、代表者本人の信用情報も確認されます。

特に、61日以上の滞納や債務整理などが信用情報に登録されている場合、審査に通らない可能性があるため注意が必要です。

滞納や債務整理の情報は、信用情報機関に5〜7年間登録されます。

| 金融事故 | 登録期間 |

|---|---|

| 滞納 | 5年 |

| 任意整理 | 5年 |

| 個人再生 | 5〜7年 |

| 自己破産 | 5〜7年 |

たとえ現在は滞納を解消している場合でも、過去の問題によって審査に悪影響が出ることもあります。

思い当たる節がある場合は、事前に信用情報を確認しておくと安心です。

ビジネスローンの審査に落ちた場合に検討できる資金調達方法

ビジネスローンの審査に落ちた場合でも、検討できる資金調達方法はいくつか存在します。

ご自身の状況や用途に合わせて、最適な手段を選びましょう。

審査に落ちた場合に検討できる資金調達方法 |

- カードローン

- 法人向けのクレジットカード

- ファクタリング

カードローン

事業者本人の生活費が不足する場合など、お金の使い道が事業に限定されない場合はカードローンを検討できます。

特に、大手消費者金融のカードローンは審査スピードが早く、最短3〜20分での融資も可能です。

審査は毎日9:00〜21:00におこなわれているため、平日の夕方以降や土日祝日の申込でも最短即日融資を受けられます。

また、一部の消費者金融カードローンには無利息期間が設けられており、短期間で完済できる場合は実質利息0円での借入も可能です。

| 公式サイト | 融資時間 | 無利息期間 | 金利 | 在籍確認の電話 | |

|---|---|---|---|---|---|

|

|

詳細は こちらへ |

最短20分※1 | 初回契約日の翌日から30日間 | 年3.0 ~ 18.0% | 原則、お勤め先へ在籍確認の電話なし |

|

詳細は こちらへ |

Webで最短20分融資も可能!※ | ①50万円以上なら365日間無利息※3 ②60日間無利息※4 |

年4.5 ~ 18.0% | 電話による在籍確認なし※2 |

|

詳細は こちらへ |

最短18分 | 初回契約日の翌日から30日間 | 年3.0 ~ 18.0% | 原則として電話での連絡なし |

|

詳細は こちらへ |

最短3分 | 初回借入日の翌日から30日間 | 年4.5 ~ 17.8% | 原則として電話での連絡なし |

|

詳細は こちらへ |

最短15分※1 | 無し | 年3.0 ~ 18.0% | 原則として電話での連絡なし |

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。※3.Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※4.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

アイフル ※お申込み時間や審査状況によりご希望にそえない場合があります。

プロミス ※お申込時間や審査によりご希望に添えない場合がございます。

SMBCモビット ※1.申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビット ※2.外国籍の方は、特別永住者証明書または在留カードが必要です。

マネット編集担当/キャッシングガイド

奥山 裕基

個人向けカードローンで借りたお金を事業に充てることはできません。

カードローンは原則として資金使途に制限はありませんが、生活費やレジャー資金など、あくまで個人用途に限られます。

ビジネスに利用したことが発覚すると強制解約や一括請求を命じられることもあるため、注意しましょう。

法人向けのクレジットカード

ビジネスローンの審査に落ちた場合でも、法人向けのクレジットカードを活用すれば、短期的な資金不足をカバーできます。

たとえば、事業に必要な仕入れや経費をクレジットカードで決済すれば、引落しまでに1カ月程度の猶予が生まれ、資金繰りに余裕を持たせられます。

さらに、分割払いやリボ払いを利用すれば、支払時期を先延ばしすることも可能です。

リボ払いただし、金利や手数料がかかるため、事前に返済計画を立てたうえで利用しましょう。

なお、法人カードを保有していない場合は新規発行に数日〜1週間以上かかるため、急ぎの資金調達には不向きです。

ファクタリング

売掛金のある事業者であれば、ファクタリングによる資金調達も選択肢となります。

ファクタリングとは、売掛金をファクタリング会社に売却し、入金前に現金化する仕組みです。

審査では「売掛先の信用力」が重視されるため、赤字決算や代表者の信用情報に問題がある場合でも利用できる可能性があります。

たとえば、1カ月後に入金予定の売掛金を前倒しで現金化すれば、急な支払いや資金ショートを回避できます。

よくある質問

まとめ

ビジネスローンは、急に資金が必要になった法人や個人事業主にとって、スピーディーかつ柔軟な対応が期待できる有力な資金調達手段です。

特に、ノンバンクのビジネスローンを活用すれば、WEB完結で最短即日融資を受けられます。

ただし、当日中の融資を実現するためには、「必要書類をあらかじめ用意しておく」「平日の午前中に申込を済ませる」などの工夫が必要です。

また、ビジネスローンには審査があるため、すべての法人や個人事業主が必ず借りられるわけではありません。

万が一、ビジネスローンの審査に落ちた場合は、カードローンや法人向けのクレジットカード、ファクタリングを検討しましょう。

「一時的な資金不足なのか」「継続的な投資資金が必要なのか」など、自社の状況や資金の使い道に応じて最適な手段を見極めることが、安定した経営のカギとなります。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

マネット編集担当/キャッシングガイド

奥山 裕基

書類の記載内容に誤りがないか、確認しておくことも大切です。

たとえば、転居したばかりの事業者は、本人確認書類の記載住所が以前のままで再提出を求められるケースがあります。

また、確定申告書や決算書などは必要年度分がそろっていないと審査が進まないため、抜け目なく用意しましょう。