ACマスターカードの審査に落ちた原因10個|次に申込するカードは?

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- ACマスターカードの審査に落ちる要因は「収入が不安定」などが考えられる

- ACマスターカードも含め審査が甘いクレジットカードはない

- ほかの大手消費者金融クレジットカードなら利用できる可能性もある

ACマスターカードの審査に落ちた場合、同じ機能や特徴を持つカードは多くないため、ほかのカードに申込するなら、自身が何を優先するのか明確にし、希望に合ったサービスを見つけることが重要です。

たとえば、キャッシング機能が目当てでACマスターカードを選んだなら、カードローンという選択肢もあります。

以下のカードローンは、審査がスピーディーで無利息期間があるなどのメリットがあるため、ぜひ検討してください。

さらに本記事では、審査に落ちた原因やACマスターカードに再申込する際のポイントを解説します。

↓審査がスピーディーかつ無利息期間のあるカードローン↓

| 公式サイト | 説明 | 融資時間 | カードレス | 借入方法 | |

|---|---|---|---|---|---|

|

詳細は こちらへ |

審査結果は申込後最短8分で結果表示。無利息が魅力のカードローン※ | Webで最短8分融資も可能!※ | ・口座振込 ・スマホATM取引 ・提携ATM ・Payチャージ |

|

|

詳細は こちらへ |

融資まで最短3分!利便性の高さが魅力のカードローン | 最短3分※1 | ・インターネット振込 ・スマホATM ・提携ATM・プロミスATM ・プロミスコール |

|

|

詳細は こちらへ |

最短9分融資も可能!コンビニでも借入・返済可能なアイフル! | 最短9分 | ・口座振込 ・スマホアプリ ・提携ATM |

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※3.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

プロミス ※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

アイフル ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

ACマスターカードの審査に落ちる10個の原因

ACマスターカードの審査基準は公表されておらず、審査に落ちてもその理由は開示されないため、なぜ落ちたのかわからずもやもやしている人は多いでしょう。

審査に落ちた原因として以下の10個が挙げられるため、自分に当てはまるものを見つけ、次の申込に活かしましょう。

過去に三菱UFJフィナンシャル・グループでトラブルを起こした

ACマスターカードは、三菱UFJフィナンシャル・グループに属するアコムが提供するクレジットカードです。

同グループのサービスの利用履歴は共有されている可能性があり、ACマスターカードの審査に際して判断材料の一つになったかもしれません。

よって、過去に三菱UFJフィナンシャル・グループのサービスを利用中に、規約違反などのトラブルを起こしたことがあると、審査落ちの原因になり得ます。

希望金額と収入が見合っていない

ACマスターカードの審査では、収入と支出のバランスが取れるかどうかが重視されます。カードを使って高額な買い物や借入をする場合、それに見合った収入がなければバランスは維持できません。

バランスが維持できなくなると支払が滞り、貸し手と借り手の双方にとって良くない結果となってしまいます。

ACマスターカードの利用限度額は最大300万円ですが、収入に見合わない高額な希望限度額で申込をしていたら、審査に落ちる一因になった可能性があります。

収入が不安定と判断された

パート・アルバイトなどの働き方は、急に収入が減ったり、断たれたりして支払ができなくなる懸念から、審査に落ちる一因になることがあります。

ただ、ACマスターカードは公式サイトに「お申し込みいただける方」として「パート・アルバイトの方でも結構です」と明記しています。

よって、非正規雇用であることだけが理由で落ちたとは考えにくく、複合的な原因があるとされます。

在籍確認が取れなかった

在籍確認とは、申込者が申告した勤務先で本当に働いているかを確認する審査項目の一つです。

ACマスターカードでは、原則、在籍確認の電話は実施せず、書面や申込内容で確認しています。

電話での在籍確認が必要な場合は、事前に申込者の同意を得たうえでおこなわれます。

その際に、何度かけても電話がつながらなかったり、電話に出た社員から「そのような社員は在籍していない」といった返答があった場合は、在籍していることの確証が得られないため、審査に落ちる可能性があります。

他社での借入件数・金額が多い

ACマスターカードはキャッシング機能が付いたクレジットカードですが、総量規制により、利用者の年収の3分の1を超える金額を融資できません。

総量規制とは、ACマスターカードを提供するアコムなどの貸金業者が、利用者に対して他社借入を含めて年収の3分の1を超える貸付をおこなってはいけないとする法律のことです。

また、総量規制には抵触しないとしても、すでに多額の借入をしている人は、毎月他社の返済も残っている状況で、ACマスターカードの返済を滞りなくすることは困難と判断され、審査に落ちたとも考えられます。

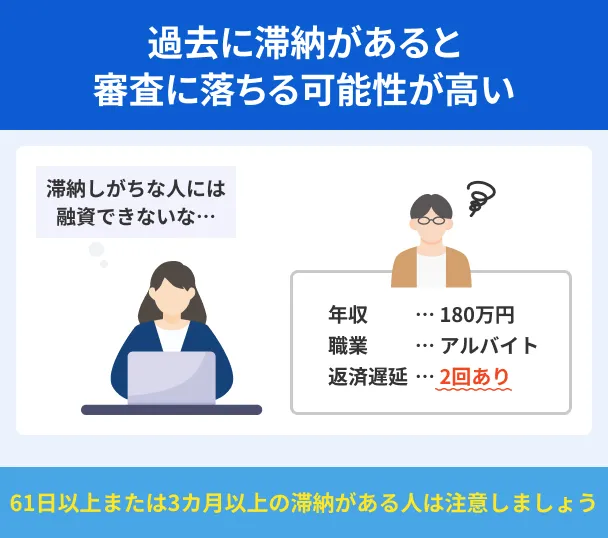

クレジットカードやローンの支払を滞納したことがある

過去5年以内に、クレジットカードやローンの支払を約定返済日より61日以上または3カ月以上滞納した場合、異動情報として信用情報に記録されています。

信用情報

信用情報ACマスターカードを提供するアコムは、株式会社日本信用情報機構(JICC)と株式会社シー・アイ・シー(CIC)に加盟しており、審査時にはこれらの機関を通して申込者の信用情報を確認します。

この際、申込者の信用情報に異動の記録があれば、支払を怠る懸念から、融資は不可と判断された可能性があります。

債務整理をしたことがある

債務整理には、任意整理・個人再生・自己破産の3種類があります。いずれにせよ、信用情報にこれらの記録が残っている期間にクレジットカードやローンの審査に通過するのは困難です。

債務整理に関する記録は、契約期間中および契約終了後5年以内は信用情報に残ります。

過去に債務整理をおこなった人は、そのことが要因でACマスターカードの審査に落ちた可能性が高く、再申込をしたとしても、記録が残っている期間に通過するのは難しいとされます。

申込内容に虚偽や誤りがあった

審査に通りたいからと虚偽申告をしたとしても、収入と在籍年数、企業規模などは、信用情報などのデータと照合すれば事実がどうかを確認できます。つまり、虚偽情報は必ず発覚します。

また、単なる勘違いや書き間違いでも、悪意を持った虚偽申告と判断されて審査に落ちた可能性もあります。

思い当たることがある人は、次の申込では正確な情報を記載し、間違いがないか一つひとつの項目をじっくり見直したうえで提出しましょう。

半年以内のローン契約やクレジットカード申込がマイナスと判断された

クレジットカードやローンに申込をすると、たとえ審査に落ちたとしても、申込をした記録が半年間信用情報に登録されます。

短期間に複数のカードに申込している人に対して、金融機関はあまり良い印象を抱かない傾向があります。

「本人になんらかの問題があって審査に落ち続けている」または「1社からの融資では間に合わないほどの返済を抱えている」といった背景が窺えるからです。

過去にクレジットカードやローンを使ったことがない

クレジットカードやローンを過去に契約したことがなければ、信用情報には何も登録されません。

信用情報に登録がない状態は「過去の情報が抹消された人」であると判断され、審査に通過しにくくなることがあります。

なお、年齢が若い場合は、純粋にクレジットカードやローンを利用したことがないと捉えても不自然ではないため、信用情報に登録がないことで不利になる可能性は低いとされます。

マネット編集担当/キャッシングガイド

奥山 裕基

ここまで読んで思い当たる理由が一つもない場合、今回はたまたまACマスターカードの基準に足りなかっただけでほかのカードの審査にはすんなり通る可能性もあります。

実際に、ACマスターカードの審査に落ちたものの、ほかのクレジットカードやカードローンは利用できた人は多数いるので、過度に落ちた理由を気にする必要はないでしょう。

ACマスターカードの審査に落ちたら? 目的別の対処法

ACマスターカードの審査に落ちても、審査基準の異なるほかのカードなら通過する可能性があります。

ここでは、ACマスターカードの審査に落ちた人に適したクレジットカードやキャッシングを紹介します。

ACマスターカードに申込するにあたって重視していたポイントに応じて、次の申込先を決めましょう。

すぐにキャッシングがしたい

ACマスターカードはカードローンにショッピング機能が付帯しているため、お金を借りることが目的で申込をした人が多いでしょう。

ACマスターカードの審査に落ちてしまって、時間的に余裕がない人もいるはずです。その場合は、以下のカードローンが候補になり得ます。

候補|審査がスピーディーかつ無利息期間のあるカードローン

お金を借りることを総じて「キャッシング」といい、カードローンもその一つです。

カードローンはネガティブなイメージを持たれがちですが、お金を借りて利息と合わせて返済していくという仕組みはクレジットカードのキャッシング機能と変わりません。

カードローンのなかには審査がスピーディーなものが多く、たとえばプロミスはWEB申込なら最短3分で融資が完了します。

また、無利息期間のあるものがあり、金利ではACマスターカードの方が魅力的に見えても、結果的にカードローンの方が利息を抑えられることもあります。

無利息期間内に完済すれば利息はかかりませんし、無利息期間内の完済は難しいとしても、借入額が少ない場合は比較的利息が少なくなります。

↓審査がスピーディーかつ無利息期間のあるカードローン↓

| 公式サイト | 説明 | 融資時間 | カードレス | 借入方法 | |

|---|---|---|---|---|---|

|

|

詳細は こちらへ |

審査結果は申込後最短8分で結果表示。無利息が魅力のカードローン※ | Webで最短8分融資も可能!※ | ・口座振込 ・スマホATM取引 ・提携ATM ・Payチャージ |

|

|

|

詳細は こちらへ |

融資まで最短3分!利便性の高さが魅力のカードローン | 最短3分※1 | ・インターネット振込 ・スマホATM ・提携ATM・プロミスATM ・プロミスコール |

|

|

|

詳細は こちらへ |

最短9分融資も可能!コンビニでも借入・返済可能なアイフル! | 最短9分 | ・口座振込 ・スマホアプリ ・提携ATM |

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※3.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

プロミス ※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

アイフル ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

クレジットカードがすぐに必要

ACマスターカードは最短即日で発行される点が魅力です。そのため、すぐにでもクレジットカードが必要という人にとっては魅力的なカードでしょう。

ただ、即日発行が可能なクレジットカードはACマスターカードだけではないため、審査に落ちてしまった人は、そのほかのカードですぐに利用できるものを探してみましょう。

候補|デジタルカードが発行可能な他社クレジットカード

デジタルカードとはスマホ上で発行されるカードで、オンラインショッピングやスマホ決済に対応した店舗で使えます。

クレジットカードの利用開始までの工程でもっとも時間がかかるのが、カードの発行です。

特にWEB申込の場合、カードが郵送されるために、申込から利用開始まで1週間以上かかってしまうことが珍しくありません。

デジタルカードであれば、審査終了後すぐに発行されるため急ぎの人には適しています。

| 即日発行可能なクレジットカード | 特徴 |

|---|---|

| 三井住友カード(NL) | ✓年会費無料 ✓ポイントが貯まる!使える! ✓カード番号を無くした安全デザイン |

| JCB CARD W | ✓年会費無料 ✓いつでもポイント2倍 ✓ナンバーレスを選べる |

| PayPayカード | ✓年会費無料 ✓ナンバーレス ✓ETCカード年会費無料 |

一体型のカードが欲しい

ACマスターカードは、カードローンとクレジットカードの機能が一体になっている点が特徴です。この点に魅力を感じて申込をした人もいるでしょう。

ACマスターカードと同じ、カードローンとしてもクレジットカードとしても使えるものは他社でも提供されています。

また、カードローンとキャッシュカードの機能が一体になっているものもあるのでチェックしておきましょう。

候補1|ショッピング機能と一体型の他社カードローン

ACマスターカードと同じく、カードローンとしての利用に加えて、クレジットカードとしても利用できるものとして、プロミスVisaカードがあります。

WEBやアプリで申込を受け付けており、カードは郵送で届きます。プロミスは返済でポイントが貯まる点が特徴ですが、プロミスVisaカードは返済に加えて買い物でも貯まります。

プロミスVisaカード

| 実質年率 | 2.5%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短即日 |

おすすめポイント

候補2|キャッシュカードと一体型の銀行カードローン

銀行カードローンの多くは、キャッシュカードで借入や返済が可能です。

たとえば、三井住友銀行の口座とキャッシュカードをすでに持っていれば、カードローンの契約が完了した時点で所持しているカードで借入や返済ができるようになります。

加えて三井住友カードは、申込から最短当日での借入が可能なため、急ぎの場合にも適しています。

すでに口座を持っている銀行であれば、審査もスムーズに進む傾向があります。自分が普段から利用している銀行のカードローンを調べてみましょう。

| 公式サイト | 借入限度額 | 金利 | 審査時間 | |

|---|---|---|---|---|

|

詳細は こちらへ |

10万円 ~ 800万円 | 年1.5 ~ 14.5% | 最短当日※ |

|

詳細は こちらへ |

最大 800万円 | 年2.0 ~ 14.0% | 数日 |

|

|

詳細は こちらへ |

10万円 ~ 800万円 | 年1.7 ~ 14.0% | 最短翌営業日 |

ACマスターカードに再申込する前にやっておきたいこと

ほかのカードローンやクレジットカードも検討したうえで、やはりACマスターカードがいいと思うなら再申込が選択肢の一つになり得ます。

しかし、何も改善しないまますぐに再申込をしたとしても、また審査に落ちることになりかねません。

通過する可能性を少しでも高めるために、できることをやっておきましょう。

信用情報に問題ないかを確認する

クレジットカードやローンにおける、長期の支払滞納や強制解約、破産の有無などは信用情報に記録されます。

「支払を滞納してしまったことはあるけど今も登録されているかわからない」など、認識が曖昧な人もいるでしょう。

過去の滞納が理由として考えられる場合、登録されている間はACマスターカードに再申込しても審査に落ちる可能性が高いとされます。

自身の信用情報は、信用情報機関に開示を求めることで確認が可能なため、審査に落ちた理由が信用情報かを確認するためにも、開示を検討しましょう。

ただ、信用情報の開示には以下の利用手数料が発生するため、確認したうえで判断してください。

| 略称 | CIC |

|---|---|

| 運営 | 株式会社シー・アイ・シー |

| 登録情報 | 信販会社・消費者金融・クレジットカード・携帯電話など |

| 信用情報の登録期間 | 最長5年間 |

| 手数料 | 500円(オンライン) 1,500円(郵送) |

| HP | 公式サイト |

| 略称 | JICC |

|---|---|

| 運営 | 株式会社 日本信用情報機構 |

| 登録情報 | 信販会社・消費者金融・クレジットカード・各種銀行など |

| 信用情報の登録期間 | 最長5年間 |

| 手数料 | 1,000円(オンライン) 1,960円(郵送) |

| HP | 公式サイト |

| 略称 | KSC(JBA) |

|---|---|

| 運営 | 一般社団法人 全国銀行協会 |

| 登録情報 | 銀行・労働金庫(ろうきん)・信用金庫・JA(農協)など |

| 信用情報の登録期間 | 最長7年間 |

| 手数料 | 1,000円 |

| HP | 公式サイト |

マネット編集担当/キャッシングガイド

奥山 裕基

郵送での受取にしたところ、申込から書類が自宅に到着するまで5日かかりました。開示結果をインターネットで受け取る場合は、数分から数時間で届くため、特に理由がなければインターネットで受け取りましょう。

安定した収入を確保する

ACマスターカードの審査で重視される条件の一つに「安定した収入があるかどうか」があります。ACマスターカードの審査に落ちた場合、この項目をクリアできなかった可能性があるため改善に努めましょう。

たとえば、アルバイトの場合、理由なく職を転々としている人もいるでしょう。勤続年数は短いよりも長い方が安定していると判断されるため、可能であれば一つの勤務先に長く勤めることを意識してください。

また、収入に対して高めの限度額を希望している場合は、昇給や副業で収入を増やすなどの取り組みをしたうえで再申込をしましょう。

ほかのローンやクレジットカードの残高を減らす

他社のローンやクレジットカードの利用残高がある場合は、なるべく減らしておくと審査において有利になります。

娯楽を控える、節約するなどして、返済に充てる金額を増やしましょう。

また、所持していても使う予定がないクレジットカードやカードローンは、解約してからACマスターカードに申込してください。

ACマスターカードの審査に通過した人たちの声

マネットにはカードローン利用者から多数の口コミを寄せられています。ここでは、ACマスターカード利用者の審査に関する口コミを一部紹介します。

ユーザー評価

安心して利用できるのでおすすめできます。また、ある程度の期間経過後はおまとめローンや金利を低くするなどの提案をしてくれるので、返済に遅れずに利用することが重要です。

| 利用したカードローン | ACマスターカード | ||

|---|---|---|---|

| 借入金額 | 4万円 | 金利 | 年18.0% |

| 審査時間 | 即日 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入金利、審査の容易さ、返済の容易さ | ||

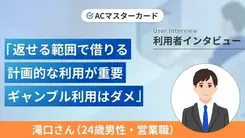

ユーザー評価

メリットはデメリットにもなっていて、金利が低いから使いすぎてしまう可能性が高いです。管理しないと結構使ってしまいます。

| 利用したカードローン | ACマスターカード | ||

|---|---|---|---|

| 借入金額 | 14万円 | 金利 | 年14.6% |

| 審査時間 | 3時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 審査の容易さ | ||

ACマスターカードは、審査スピードや即日発行が可能であることから好評を得ていますが、一方で便利であるがゆえに使いすぎてしまう点にデメリットを感じている人が多くいます。

審査に通過してACマスターカードを利用する際には、必要以上の買い物やキャッシングはせず、計画的に利用しましょう。

ACマスターカードの審査に関するよくある質問

まとめ

ACマスターカードの審査に落ちた場合、まずローンカード兼用型クレジットカードであるプロミスVisaカードが候補になるでしょう。ACマスターカードと同じように、ローンカードでありながら買い物でも利用できます。

プロミスVisaカード

| 実質年率 | 2.5%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短即日 |

おすすめポイント

また、キャッシングが主要な目的ならカードローンも選択肢になり得ます。以下のカードローンであれば、審査が早く、無利息期間もあります。

| 公式サイト | 説明 | 融資時間 | カードレス | 借入方法 | |

|---|---|---|---|---|---|

|

|

詳細は こちらへ |

審査結果は申込後最短8分で結果表示。無利息が魅力のカードローン※ | Webで最短8分融資も可能!※ | ・口座振込 ・スマホATM取引 ・提携ATM ・Payチャージ |

|

|

|

詳細は こちらへ |

融資まで最短3分!利便性の高さが魅力のカードローン | 最短3分※1 | ・インターネット振込 ・スマホATM ・提携ATM・プロミスATM ・プロミスコール |

|

|

|

詳細は こちらへ |

最短9分融資も可能!コンビニでも借入・返済可能なアイフル! | 最短9分 | ・口座振込 ・スマホアプリ ・提携ATM |

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※3.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

プロミス ※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

アイフル ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

自身に合ったカードを見極め、計画的に利用しましょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

マネット編集担当/キャッシングガイド

奥山 裕基

実際には、半年間で2社程度であれば審査に通った人は多くいるので、ACマスターカードの審査に落ちて別のカードローンに申込をすることは問題ないとされます。ただ、手当たり次第に申込するのはやめましょう。