バレずにお金を借りる方法は?家族や会社にバレにくいカードローンを紹介

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

ファイナンシャルプランナー

CFP、一種証券外務員、資産形成コンサルタント。

大手アパレル企業在職中にFP資格を取得し独立。投資が怖い・分からない投資初心者の女性向けにマネー相談、セミナーを開催。執筆多数。

カラーアドバイザーとしてパーソナルカラー診断、骨格診断をベースにしたスタイリング提案も人気。お金もおしゃれも手に入れたい女性を応援している。

ファイナンシャルプランナー

慶應義塾大学大学院商学研究科経営学・会計学専攻修了。学生の間にCFP資格、DCアドバイザー資格取得。その後、証券会社の営業・経営企画、社長秘書を経験し、2007年11月にスキラージャパン株式会社を設立。取締役に就任。東洋大学経営学部非常勤講師、大手前大学通信教育部非常勤講師、千葉科学大学危機管理学部非常勤講師。

ファイナンシャルプランナー

株式会社グッドウェル 代表取締役/法人専門FP。中小企業経営者に特化した「法人顧問FP」として、資産運用・節税・法人保険・福利厚生制度の構築まで、幅広いサポートをおこなう。自身のHPではテレビやネットでは学べない、現場で役立つリアルな知恵も、監修記事を通じて発信。LINEで無料相談受付中。

弁護士

吉原綜合法律事務所 / 弁護士(弁護士登録番号:46814)、2012年に弁護士登録。刑事事件を専門とする事務所・知的財産を中心に取扱う都内の国際特許事務所などのキャリアを経て、2023年に吉原綜合法律事務所を開業。相談者様の安心と平穏のために最善を尽くすことを大切にしている。

ファイナンシャルプランナー

FP技能士2級、AFP、証券外務員一種、貸金業取扱責任者。26年超にわたって金融機関に勤め、融資推進や審査、債権回収、住宅ローン推進に従事。FPや証券・保険関連の資格を活かして投資信託や年金保険等の預り資産の販売や推進の実績がある。

- WEB完結のカードローンなら周囲にバレにくい

- 大手消費者金融は原則電話での在籍確認なしで契約が可能

- 郵送物をなくすなどの工夫によってバレるリスクを減らせる

誰にもバレずにお金を借りたい人は、WEB完結で手続きが可能なカードローンを検討しましょう。

特に大手消費者金融では、カードレスや郵送物なしで利用できることに加え、原則として会社への電話連絡もありません。

周囲にバレるリスクが少ないことや利便性の高さから、多くの人に利用されています。

この記事では、家族や会社にバレずにお金を借りるのに適したカードローンを紹介します。

バレずに借りるための対策や、実際に周囲にバレずにお金を借りた人の体験談も紹介していますので、ぜひ参考にしてください。

バレにくいカードローンの特徴

カードローンは家族や会社にバレにくいサービスのひとつですが、金融機関によっては自宅に郵送物が届いたり、会社に電話がかかってきたりするケースがあります。

周囲にバレずに借りたい人は、以下のような特徴をもつカードローンを選びましょう。

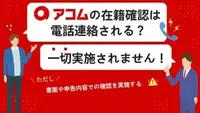

原則として電話による在籍確認を実施していない

原則として電話による在籍確認を実施しないカードローンは、会社にカードローンの利用を知られるリスクが抑えられます。

在籍確認

在籍確認カードローンは多くの金融機関が提供していますが、大手消費者金融5社は「原則として電話による在籍確認を実施しない」と明言しています。

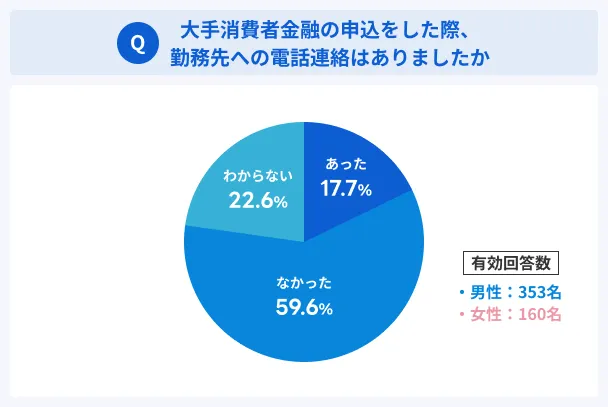

マネットが大手消費者金融の利用者を対象に実施したアンケートでは、「電話による在籍確認があった」と回答した人は17.7%と、2割に満たない結果でした。

審査で必要と判断されれば実施されることもありますが、実際に多くの人が電話による在籍確認なしで契約できていることがわかります。

また、電話が必要な場合も、あらかじめ申込者本人の承諾をとるケースが多いため、前触れなく会社に連絡が入る心配は基本的にありません。

なお、電話による在籍確認がないカードローンでは、代わりに以下のような書類の提出を求められる可能性があります。

在籍確認に利用できる主な書類 |

- 職場が発行する在籍証明書

- 源泉徴収票

- 給与明細書

- 労働条件通知書

- 社員証

ファイナンシャルプランナー|高橋禎美

大手消費者金融から借入をしても周囲にバレることはありません

多くの人が家族や会社に借入を知られたくないと感じるかもしれませんが、現在はプライバシーが守られる仕組みが整っています。以前は会社への連絡がありましたが、近年は、申告内容や本人確認書類・収入証明書類(源泉徴収票や給与明細)などの提出書類をもとに在籍確認が実施されるケースもあります。

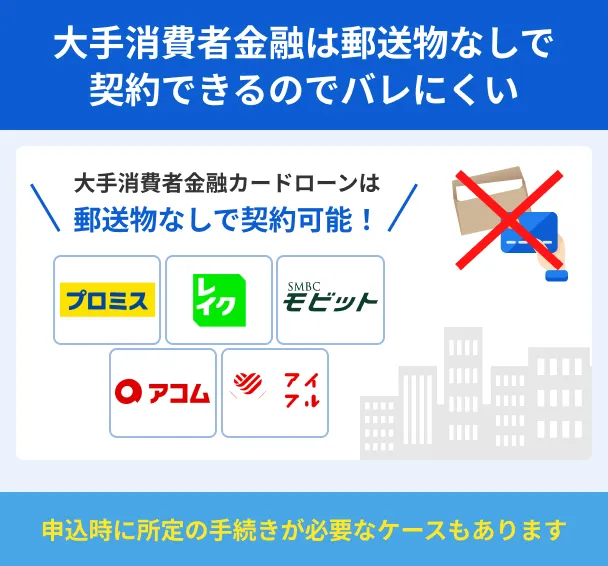

郵送物なしで契約できる

郵送物なしで契約できるカードローンを選べば、自宅への郵送物で家族にバレる心配をなくせます。

たとえば、WEB完結に対応しているカードローンなら、申込から契約まで来店や郵送物のやり取りなしで手続きを進めることが可能です。

金融機関によっては、契約書類やローンカードの郵送を避けられない場合もあるため、バレたくない人はあらかじめ契約時に郵送物があるかどうかを確認しましょう。

なお、各金融機関は申込者のプライバシー保護のため、封筒の外観だけでは内容が分からないように配慮してくれることが一般的です。

したがって、家族が郵送物を開封しなければ、バレる心配は少ないと言えます。

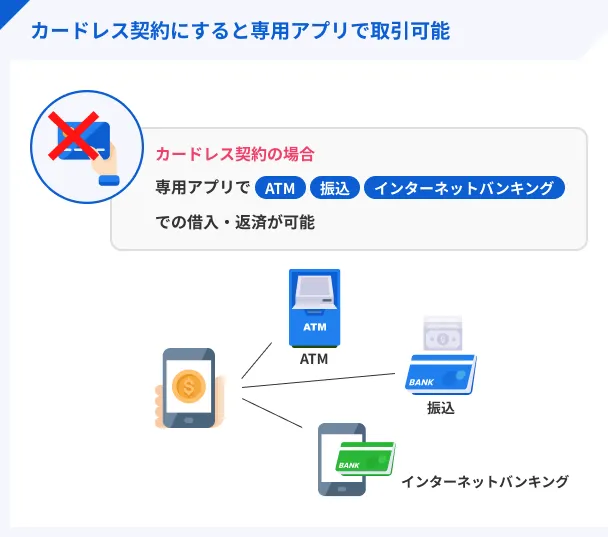

カードレス契約に対応している

カードローンの多くは、ローンカードと呼ばれる専用のカードでATMからお金を借りますが、消費者金融ではローンカードを発行しないカードレス契約に対応している場合が多くあります。

契約後にローンカードを受け取る必要がないので、郵送物が届いて家族にカードローンの利用を疑われるリスクをなくせます。

また、財布に入っているローンカードを見られて、家族や友人にバレる心配もありません。

カードレス契約を選択した場合でも、専用アプリを使えばスマホATMでの借入はもちろん、振込やインターネットバンキングも利用可能です。

カードレスキャッシングファイナンシャルプランナー|高橋禎美

消費者金融はカードありとなしが選択できます

消費者金融カードローンでは、カードありとカードレスを選べることが一般的です。カードありの場合、カードが郵送されるため、家族や会社に知られる可能性がありますが、カードレス契約なら自宅での受け取りが不要です。借入・返済履歴もアプリで確認できるため、通帳を見られても心配ありません。ただし、ATMでの引出しや返済には手数料がかかるため、注意が必要です。

ファイナンシャルプランナー|伊藤亮太

利用がバレたくない人にとって「カードレス」は有効な手段のひとつ

まず、申込後にカードを郵送や来店で受け取る必要がないため、誰かに知られる、身内にバレるといった心配がありません。また、カード紛失による心配も起きません。利用停止などの措置を取る面倒も起きないことになります。また、ネットやアプリからキャッシングサービスが利用できるため、手軽に借りることが可能となります。借りる際に、自動契約機に来店する必要がないため、誰かに見られるといった心配もありません。時間の節約にもつながるでしょう。

家族や会社にバレにくい消費者金融カードローン7選

消費者金融のカードローンは周りに利用がバレにくいだけでなく、利便性にも優れています。

また、一般的に銀行カードローンと比べて審査が早く、即日融資にも対応しているため、「借入を急いでいるがバレたくない」という場面でも役立つサービスです。

ここでは、家族や会社にバレずに利用しやすい消費者金融カードローンをその特徴とともに紹介します。

アコム|振込申請から最短10秒で入金

| 項目 | スペック |

|---|---|

| 金利 | 年2.4〜17.9% |

| 融資時間 | 最短20分※ |

| 利用限度額 | 1万〜800万円 |

※お申込み時間や審査状況によりご希望に添えない場合があります

アコムは、三菱UFJフィナンシャル・グループに属する大手消費者金融です。

原則として、電話による在籍確認や郵送物なしで手続きを進められます。

契約後に振込融資を受ける際、楽天銀行であれば最短10秒、その他の銀行でも時間帯によっては最短1分で振込が完了するため、スピーディーな借入が可能です。

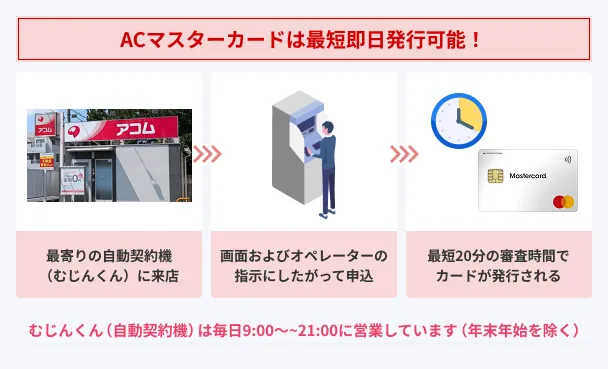

また、カードを発行したいけれど周囲にバレたくない人は、ACマスターカードを発行するのもひとつの方法です。

ACマスターカードは、カードローンにクレジットカード機能が付帯した一体型カードです。

むじんくん(無人契約機)に出向けばその場でカードを発行できるため、自宅で受け取る必要がありません。

また、券面は一般的なクレジットカードと見分けがつかないため、カードを見られても借入がバレる心配は少ないでしょう。

ユーザー評価

借入を誰にも知られたくない人にはアコムをおすすめします。返済が遅れない限り、自宅への電話や郵送物が届かないように配慮してくれます。

| 利用したカードローン | アコム | ||

|---|---|---|---|

| 借入金額 | 25万円 | 金利 | 年18.0% |

| 審査時間 | 3時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入スピード、会社の知名度・信頼性、口コミ・評判 | ||

アコムATMなら手数料0円!

アコムATMなら手数料0円!

レイク|365日間無利息で返済負担も軽減

| 項目 | スペック |

|---|---|

| 金利 | 年4.5〜18.0% |

| 融資時間 | 最短10分※ |

| 利用限度額 | 1万〜500万円 |

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

レイクは電話による在籍確認がなく※、WEB完結やカードレス契約に対応している大手消費者金融です。

※在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

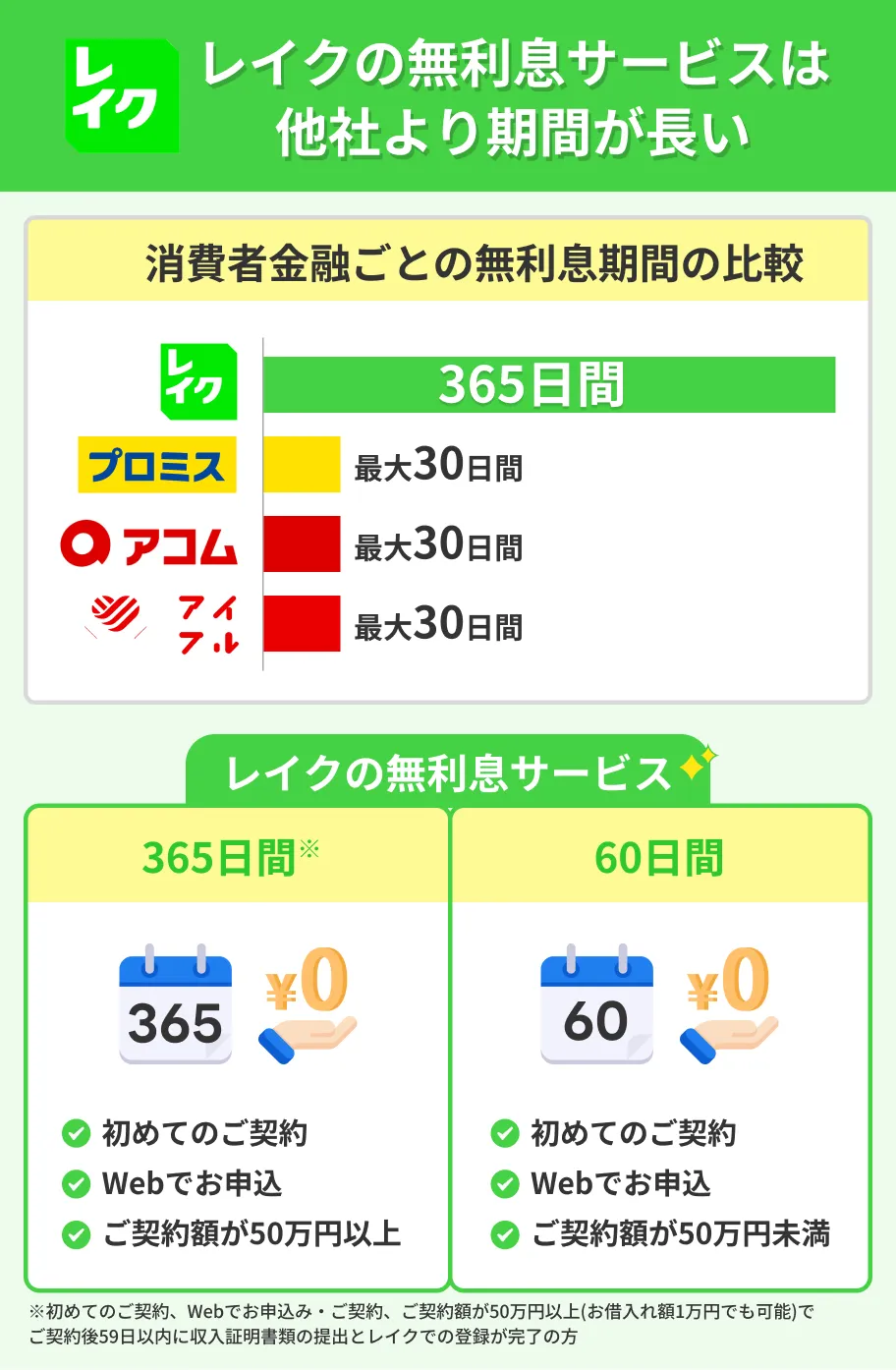

他社にない特徴として、独自の無利息サービスを展開している点が挙げられます。

無利息期間他社の無利息期間は、一般的に30日間で設定されていますが、レイクは一定の条件を満たすと、「契約日の翌日から365日間」の利息が0円になります。

他社よりも無利息期間が長く設定されているため、周囲にバレたくないけれど利息も抑えたい人にとって、有効な選択肢となります。

ファイナンシャルプランナー|吉井徹

無利息期間を活用するなら事前に返済計画を立てることが重要

無利息期間を有効に活用するためには、事前に明確な返済計画を立てることが重要です。無利息期間内に完済できれば利息負担はゼロですが、期間を過ぎると通常金利が適用され、負担が一気に増加する可能性があります。返済日や金額を把握し、収支バランスを考慮した計画を立てておくことで、無利息のメリットを最大限に活かすことができます。安易な借入は避け、計画的な利用を心掛けましょう。

ユーザー評価

しっかりと相談すれば、在籍確認なしにできる所は素晴らしいと思う。会社にバレずに一人で借りられることは、プライバシーの観点でも安心できる。

| 利用したカードローン | レイク |

||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年18.0% |

| 審査時間 | 3時間以内 | 借入事実の把握 | 家族、誰も知らない |

| 重視した点 | 借入スピード | ||

無利息が長いかつバレにくい!

プロミス|最短3分の融資スピードで急ぐ人向け

| 項目 | スペック |

|---|---|

| 金利 | 年2.5〜18.0% |

| 融資時間 | 最短3分※ |

| 利用限度額 | 1万〜800万円 |

※申込み時間や審査状況によりご希望に添えない場合があります

周囲にバレたくない人で、借入を急いでいる場合は、プロミスが選択肢にあがります。

プロミスは、「最短3分」と業界トップクラスの融資スピードを誇るカードローンです。

実際の融資時間は審査状況によって異なりますが、利用者からも借入スピードを評価する声がみられます。

ユーザー評価

勤務先や家族に知られない、在籍確認の電話なども特にないので安心です。審査結果がでるのが早く、申込から30分以内に借りられたところ。

| 利用したカードローン | プロミス |

||

|---|---|---|---|

| 借入金額 | 23万円 | 金利 | 年18.0% |

| 審査時間 | 30分以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 会社の知名度・信頼性 | ||

また、振込融資を受ける際、振込人名義を「プロミス」と「パルセンター」から選べる点も特徴のひとつです。

振込人名義を「パルセンター」に設定しておけば、通帳を見られた際に家族に怪しまれるリスクを下げられます。

ユーザー評価

来店や書類の郵送が不要で、WEBだけで完結できる点が良いです。契約後も自宅に何かが届くことがないため安心して利用できます。

| 利用したカードローン | プロミス |

||

|---|---|---|---|

| 借入金額 | 50万円 | 金利 | 年17.8% |

| 審査時間 | 30分以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 審査の容易さ | ||

無利息期間は初回借入日翌日から!

アイフル|アプリアイコンの変更でバレるリスク低減

| 項目 | スペック |

|---|---|

| 金利 | 年3.0〜18.0% |

| 融資時間 | 最短14分※ |

| 利用限度額 | 1万〜800万円 |

※お申込み時間や審査状況によりご希望に添えない場合があります

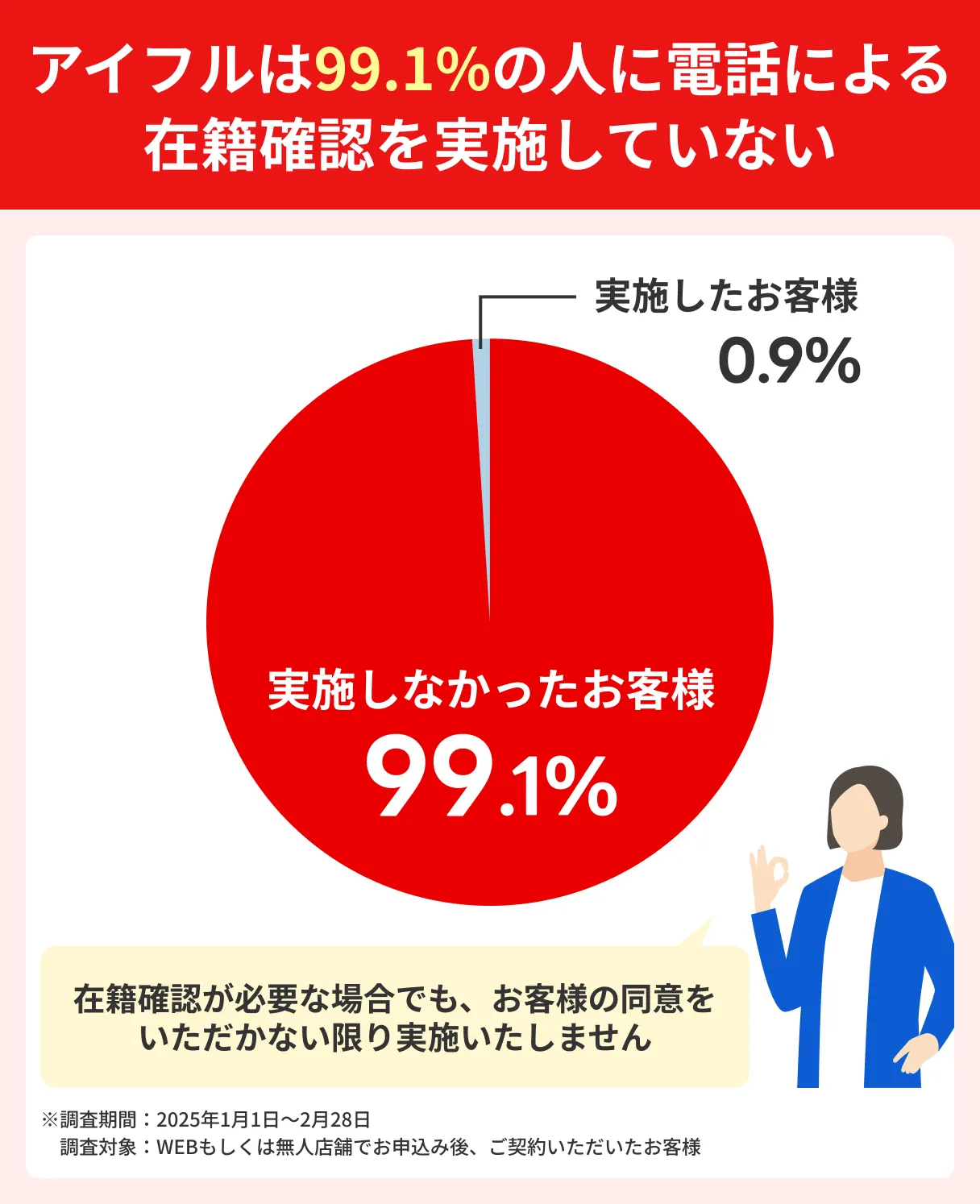

アイフルは、原則として電話による在籍確認をおこなわないと明言し、実施率を公表しています。

上記のとおり、電話による在籍確認が実施されたのはわずか0.9%で、ほとんどの人が会社への電話なしで契約できています。

また、6種類のアプリアイコンから選択できる点も特徴です。

アイフルと分からないようなシンプルなデザインのアイコンを選べば、スマホ画面を見られて家族や友人にバレるリスクを低減できます。

ユーザー評価

勤務先への電話連絡が困ると相談したところ、別の方法を提案してもらえた点が助かりました。相談のしやすさも大きな魅力でした。

| 利用したカードローン | アイフル | ||

|---|---|---|---|

| 借入金額 | 15万円 | 金利 | 年18.0% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 会社の知名度・信頼性 | ||

アイコンが着せ替えできる!

SMBCモビット|PayPayマネーへのチャージによる借入に対応

| 項目 | スペック |

|---|---|

| 金利 | 年3.0〜18.0% |

| 融資時間 | 最短15分※ |

| 利用限度額 | 1万〜800万円 |

※お申込み時間や審査状況によりご希望に添えない場合があります

SMBCモビットは、WEB完結に加えて、カード不要の借入方法が充実しており、周囲にバレたくない人も利用しやすいカードローンです。

SMBCモビットの借入方法 |

- 振込キャッシング

- 提携ATM(カードあり)

- スマホATM取引

- PayPayマネーへチャージ

スマホATM取引はカードが不要なため、バレたくない人にとっても便利な借入・返済方法ですが、ATM利用手数料がかかります。

また、振込だと通帳を見られるのではと心配な人もいるでしょう。

振込やスマホATM取引以外の方法を利用したい場合には、PayPayマネーへのチャージが便利です。

PayPayマネーへのチャージによる借入なら、通帳に履歴が残らず、手数料もかかりません。

また、カードの受取場所を選べるのもSMBCモビットの特徴です※。

カードを受け取れる場所 |

- ローン契約機(三井住友銀行内)(※)

- ローソン

- ミニストップ

- 郵便局

- はこぽす

※2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

土日も受け取りができ、自宅への郵送も避けられるため、カードが必要な人も利用しやすいでしょう。

※審査結果により対応できない場合もあります。

ユーザー評価

雇用形態を問わず申込が可能です。また、勤務先への連絡もなかったため、カードローン初心者の人に適していると思います。金利面に納得できれば、使い勝手の良いカードローンだと思います。

| 利用したカードローン | SMBCモビット | ||

|---|---|---|---|

| 借入金額 | 9万円 | 金利 | 年18.0% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 審査の容易さ、借入スピード | ||

返済でVポイントが貯まる!

セントラル|全国のセブン銀行ATMにて借入・返済が可能

| 項目 | 内容 |

|---|---|

| 金利 | 年4.8〜18.0% |

| 融資時間 | 最短即日(平日14:00までの申込) |

| 利用限度額 | 最大300万円 |

セントラルは愛媛県に本店を置く中小消費者金融です。

店舗があるのは関東・近畿・中国・四国の一部ですが、WEB申込に対応しており、全国から申込ができます。

また、自動契約機「セントラルくん」に出向けば、その場でセントラルCカード(ローンカード)を発行できるため、自宅への郵送を避けられます。

契約後は、全国のセブン銀行でセントラルCカードが利用できるほか、セントラルATM・振込での借入も可能です。

ただし、WEB申込の場合、セントラルCカードが自宅に郵送されます。

カードレス契約には対応していないため、郵送物やカードの管理方法には十分に注意しましょう。

自動契約機や店頭なら郵送物なし!

ベルーナノーティス|高齢者や女性が利用しやすいサービス

| 項目 | 内容 |

|---|---|

| 金利 | 年4.5〜18.0% |

| 融資時間 | 最短24時間以内 |

| 利用限度額 | 最大300万円 |

ベルーナノーティスは、通信販売ベルーナグループの中小消費者金融です。

20~80歳までと、他社に比べて対象年齢が幅広い点に加え、レディースローンも扱っているため、高齢者や女性も申込を検討しやすいでしょう。

また、「借入日の翌日から14日間」の無利息期間が設けられており、初回借入時だけでなく、完済後の再度の借入に適用される点もメリットです。

無利息期間の対象となる借入 |

- 初回借入時

- 完済後、前回無利息適用の借入日から3カ月経過した再度のお借入

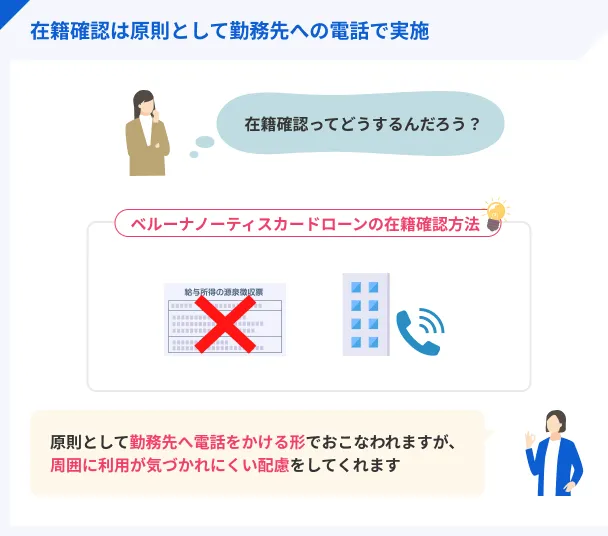

ただし、ベルーナノーティスはカードレス契約に対応しておらず、ローンカードの郵送は避けられません。

また、審査の過程で電話による在籍確認が実施される可能性があります。

なお、ベルーナノーティスは配偶者貸付を扱っており、専業主婦(主夫)でも借入できる可能性があります。

ただし、配偶者貸付には配偶者の同意が必要となるため、配偶者にバレずに借りることはできません。

24時間以内に振込融資が可能!

バレないための工夫がある銀行カードローン6選

家族や会社にバレずに借入したい場合、銀行カードローンを利用する方法もあります。

銀行カードローンでは、カードレスで契約する、またはキャッシュカードで借入・返済ができる銀行を選ぶことで、家族にバレるリスクを下げることが可能です。

この章では、家族や会社にバレずに利用しやすい銀行カードローンを紹介します。

なお、銀行カードローンでは、電話による在籍確認が実施される可能性があります。

ただし、銀行ではカードローン以外にもさまざまなサービスを扱っているため、銀行名を名乗られてもカードローンの件だと周囲にバレる心配は基本的にありません。

不安な人は、原則として電話による在籍確認がないと明言している大手消費者金融カードローンも検討しましょう。

三菱UFJ銀行カードローン バンクイック|カードレスを選択できる

| 項目 | 内容 |

|---|---|

| 金利 | 年1.4〜14.6% |

| 融資時間 | 最短即日 |

| 利用限度額 | 最大800万円 |

バンクイックは、メガバンクのひとつである三菱UFJ銀行が扱うカードローンです。

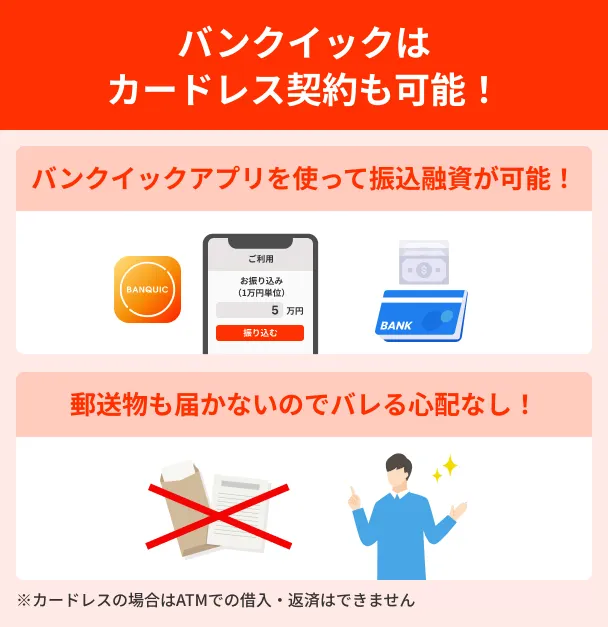

以前はバンクイックカード(ローンカード)の発行が必要でしたが、2024年9月よりカードレスが選択できるようになりました。

WEB申込を利用し、カードレスを選択すれば、原則として郵送物なしでの契約が可能です。

ただし、カードレス契約の場合、ATMでの借入・返済は利用できません。

借入・返済方法が限られるため、よく検討しましょう。

なお、バンクイックカードを発行した場合は、コンビニATMも手数料無料で利用できます。

手数料無料で利用できるATM |

- 三菱UFJ銀行ATM

- セブン銀行

- ローソン銀行

- イーネットATM

カードレス契約も可能!

みずほ銀行カードローン|キャッシュカードで借入できるから安心

| 項目 | 内容 |

|---|---|

| 金利 | 年2.0〜14.0% |

| 融資時間 | 最短即日(みずほ銀行普通預金口座がある場合) |

| 利用限度額 | 最大800万円 |

みずほ銀行カードローンは、キャッシュカードでの借入・返済に対応しているカードローンです。

ローン専用のカードを発行する必要がないため、家族や友人にバレるリスクを下げられます。

また、年2.0~14.0%と銀行ならではの低金利で借入でき、さらにみずほ銀行で住宅ローンを契約していれば年0.5%の優遇が受けられます。

みずほ銀行の口座を持っている場合、最短即日の借入も可能ですが、審査状況や書類の提出状況などによっては1週間程度かかることもあるため、余裕をもって申込しましょう。

| みずほ銀行の普通預金口座の有無 | 借入までの期間(目安) |

|---|---|

| あり | 最短当日~1週間程度 |

| なし | 最短2日~1週間程度 |

口座があれば最短即日融資!

セブン銀行カードローン|アプリ完結だからバレにくい

| 項目 | 内容 |

|---|---|

| 金利 | 年12.0~15.0% |

| 融資時間 | 最短翌日 |

| 利用限度額 | 10万〜300万円 |

セブン銀行カードローンは、申込から契約までセブン銀行アプリで完結でき、口座を持っていれば原則として郵送物もありません。

口座を持っていない場合はキャッシュカードが郵送されますが、カードローンだと特定される心配は少ないでしょう。

また、原則として電話による在籍確認が実施されないため、会社への連絡を避けたい人も検討できます。

借入方法は、セブン銀行ATMとダイレクトバンキングの2種類から選択でき、手数料も無料です。

セブン銀行ATMは全国に28,000台以上※設置されているため、使い勝手も申し分ないでしょう。

※出典:数字で見るセブン銀行(2026年1月時点)

一方で、最短即日融資には対応していないため、余裕をもっての申込が必要です。

審査回答は最短10分!

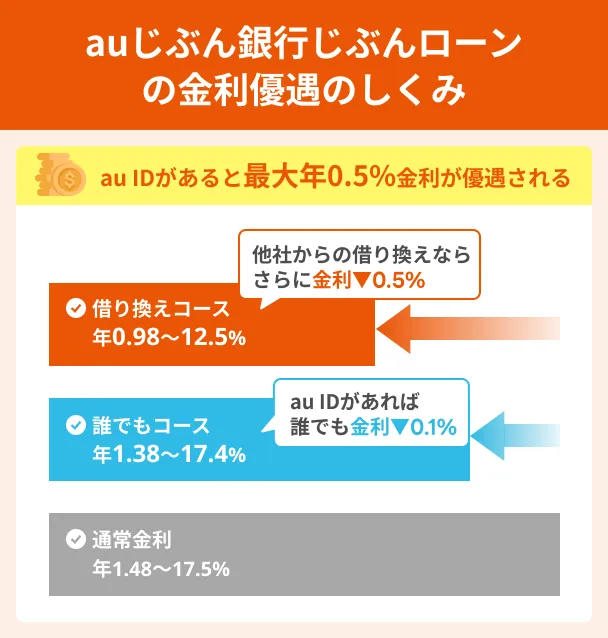

auじぶん銀行カードローン|au IDがあれば最大年0.5%金利優遇

| 項目 | 内容 |

|---|---|

| 金利 | 年1.48〜17.5% |

| 融資時間 | 最短即日 |

| 利用限度額 | 10万~800万円 |

auじぶん銀行カードローンは、金利は年1.48~17.5%と銀行の中では高めの水準ですが、au IDを持っていれば最大年0.5%の優遇を受けられます。

「借り換えコース」が適用されれば上限金利が年12.5%まで下がるため※、他社からの借り換えを検討している人にとっては特に有効な選択肢のひとつと言えます。

※利用限度額が100万円未満となった場合は誰でもコースが適用されます。

契約までWEBで完結し、利用明細もWEB上で確認できるため、バレたくない人にも適しています。

ただし、auじぶん銀行カードローンを利用するには、ローンカードの発行が必要です。

自宅にローンカードが届くため、郵送を避けたい人は他社も検討しましょう。

また、審査の過程で電話による在籍確認が実施されます。

「銀行名(auじぶん銀行)」を名乗って電話がかかってきますが、個人名での連絡も可能なため、希望する場合はあらかじめ相談しましょう。

au IDをお持ちの人はお得に利用可能!

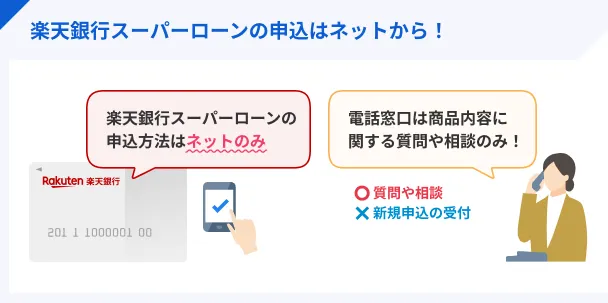

楽天銀行スーパーローン|楽天会員ランクに応じた審査優遇あり

| 項目 | 内容 |

|---|---|

| 金利 | 年1.9〜14.5% |

| 融資時間 | 最短即日 |

| 利用限度額 | 10万~800万円 |

楽天銀行スーパーローンは、普段から楽天サービスを利用している人に適したカードローンです。

実店舗を設けないネット銀行のひとつで、申込から契約までWEB上で手続きを進められます。

審査の過程で電話による在籍確認が実施されますが、非通知設定・担当者個人名でかけてくれるため、楽天銀行スーパーローンからの電話であることが知られる心配は基本的にありません。

また、楽天銀行スーパーローンの大きな特徴は、楽天会員ランクに応じた審査優遇を受けられる点です。

楽天サービスで良好な利用実績があり、ダイヤモンドやプラチナなどのランクの人は、審査に通りやすくなる可能性があります。

ただし、楽天銀行スーパーローンの利用にはローンカードが必要であり、送付先として選択できるのは自宅・会社のいずれかです。

カードレスでの契約には対応していないため、郵送物やカードの取扱いには十分に配慮しましょう。

楽天ユーザーは各種優遇あり!

PayPay銀行カードローン|キャッシュカードで借入&紙の通帳なし

| 項目 | 内容 |

|---|---|

| 金利 | 年1.59〜18.0% |

| 融資時間 | 最短即日 |

| 利用限度額 | 最大1,000万円 |

PayPay銀行カードローンは、申込から借入・返済までWEBで完結するカードローンです。

多くのカードローンでは、収入のない専業主婦を申込対象外としていますが、PayPay銀行カードローンでは、配偶者に安定した収入があれば申込ができます。

PayPay銀行カードローンを利用するにはPayPay銀行口座が必要ですが、キャッシュカードでの借入・返済に対応しているため、家族にバレたくない人も利用しやすいでしょう。

また、PayPay銀行は紙の通帳が発行されないネット銀行であり、口座明細はWEB上で確認する仕組みです。

紙の通帳を家族に見られて借入がバレるリスクがない点も安心材料のひとつと言えます。

なお、PayPay銀行カードローンの審査では、「銀行名+担当者名」で会社に電話連絡が入ります。

不安な点がある人は事前に相談しましょう。

はじめてなら最大30日間は利息0円!

カードローンの利用が家族や会社にバレないための対策

カードローンは、基本的に家族や会社にバレにくいサービスですが、絶対にバレないとは言えません。

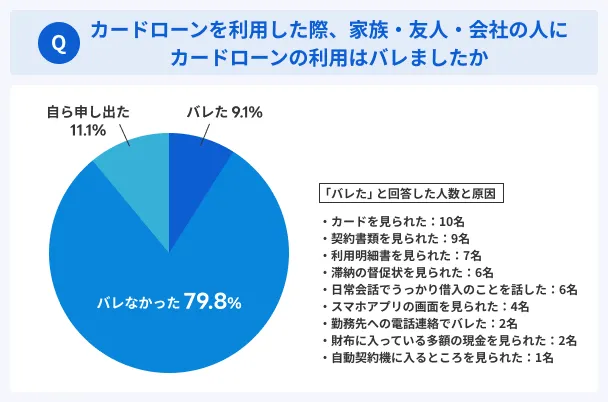

マネットが大手消費者金融の利用者を対象におこなったアンケートでは、約8割の人がバレなかったと回答した一方で、一定数バレた人もいることが分かります。

ただし、あらかじめ対策をおこなえば、バレるリスクを最小限に抑えることは可能です。

以下で具体的な対策を紹介します。

WEB完結で申込する

カードローンの申込方法は複数ありますが、家族にバレたくない人は基本的にWEB完結で申込しましょう。

WEB完結では、申込から契約までの手続きがスマホひとつで完結し、原則として来店や郵送のやり取りが発生しないためです。

店舗に出向いたり、書類を送ったりする手間もかからないため、借入までの時間も短縮できます。

なお、消費者金融カードローンでは、無人契約機で申込すれば、その場でカードを発行できる場合があります。

したがって、自宅や会社近くに契約機があり、ローンカードを発行したい場合は、無人契約機で申込するのもひとつの方法です。

在籍確認に備えておく

会社への電話連絡が不安な場合に最も有効な対策は、「原則として電話による在籍確認なし」と明言しているカードローンを選ぶことです。

ただし、原則として会社への電話がないカードローンでも、100%電話を避けられるとは限りません。

周囲に怪しまれずスムーズに完了できるように、対策を講じましょう。

在籍確認でバレないための対策 |

- 電話以外の方法で代替してもらえないか相談する

- 自分が電話に応対できる時間を金融機関に伝える

- 会社の人に電話の内容を聞かれた際の受け答えを考えておく

金融機関が第三者に用件を伝えることはないため、会社の人に「何の電話だったの?」と聞かれた際に落ち着いて答えれば、怪しまれることはほとんどありません。

「クレジットカードの在籍確認だった」など、あらかじめ会社の人に聞かれた際の受け答えを考えておけば、慌てずに対応できるでしょう。

以下は受け答えの一例です。

在籍確認のときに使える言い訳の例 |

- クレジットカードを申込したので確認の電話がきた

- 新しく銀行口座を開設した確認の電話だった

- 家族の引っ越し先の家賃保証人になったので、その確認だった

- ゴルフコンペで名刺を交換した人からの電話だった

- 保険の営業の電話だった

ファイナンシャルプランナー|大泉稔

申込時に自分が受け取りやすい電話番号を入力しておくとバレるリスクを下げられる

在籍確認の電話に備えるために、仮にデスクにある固定電話番号など自分で受け取りやすい電話があるならば、申込時にその番号を入力しておくことは効果的な対策のひとつです。これにより、会社の代表電話や総務部門にかかる可能性が減り、同僚などが電話に出てしまうリスクを避けられます。

加えて、申込時に電話がかかる時間を指定することも有効な手段となります。外出中などのタイミングを避け、確実に電話を自分で受け取れる時間を定めることで、周囲にバレるリスクを下げ、審査自体もスムーズに進めることができるでしょう。

マネット編集担当/キャッシングガイド

奥山 裕基

在籍確認は、本人が電話に出なければ完了しないものではありません。

同僚が電話に出て「〇〇(申込者)は席を外しております」などと答えれば完了します。同僚に「こんな電話がきたよ」と報告された際にどのような答え方をするかも、事前に考えておきましょう。

バレにくい借入・返済方法を選ぶ

カードローンをバレずに利用するには、借入・返済方法を工夫することも重要です。

| 主な借入方法 | カード | 特徴 |

|---|---|---|

| 振込 | なし | 通帳に明細が残る |

| 提携ATM | あり | ローンカードなどが必要 |

| スマホATM | なし | ATM利用手数料がかかる |

| 主な返済方法 | カード | 特徴 |

|---|---|---|

| 口座振替、インターネット返済 | なし | 通帳に明細が残る |

| 提携ATM | あり | ローンカードなどが必要 |

| スマホATM | なし | ATM利用手数料がかかる |

たとえば、スマホATM取引を利用すれば、カード不要で、かつ通帳に履歴が残らないため、家族にバレるリスクを下げられます。

また、一部の金融機関では、PayPayなどのスマホ決済サービスの残高に直接チャージできるカードローンもあります。

複数の借入・返済方法を比較し、バレにくい方法を選びましょう。

なお、通帳を見られてバレるのが不安な人は、WEB通帳(紙の通帳を発行せず、WEB上で銀行口座の入出金明細を確認できるサービス)対応の銀行口座を利用するのも有効です。

郵送物が届かないようにする

金融機関からの郵送物は、家族に借入がバレる原因のひとつです。

ただし、以下のポイントを押さえていれば、契約後も金融機関からの郵送物なしで利用できます。

契約後に郵送物が届かないようにするポイント |

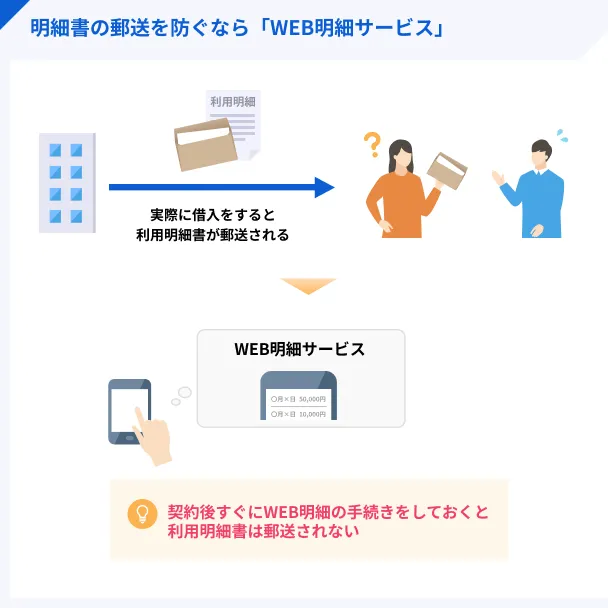

- WEB明細を利用する

- 増額案内などの郵送物をあらかじめ断っておく

カードローンを借入すると、借入の日付や金額が示された利用明細書が郵送されます。

一般的に、「アコム」「レイク」などの消費者金融の社名は封筒に記載されません。

しかし、見慣れない企業名の郵送物が届くことで家族や同居人に「何のお知らせなの?」などと尋ねられ、利用がバレる可能性があります。

カードローンによっては、申込時や契約後に利用明細書をWEB明細に変更できるため、実際に借入する前に手続きしましょう。

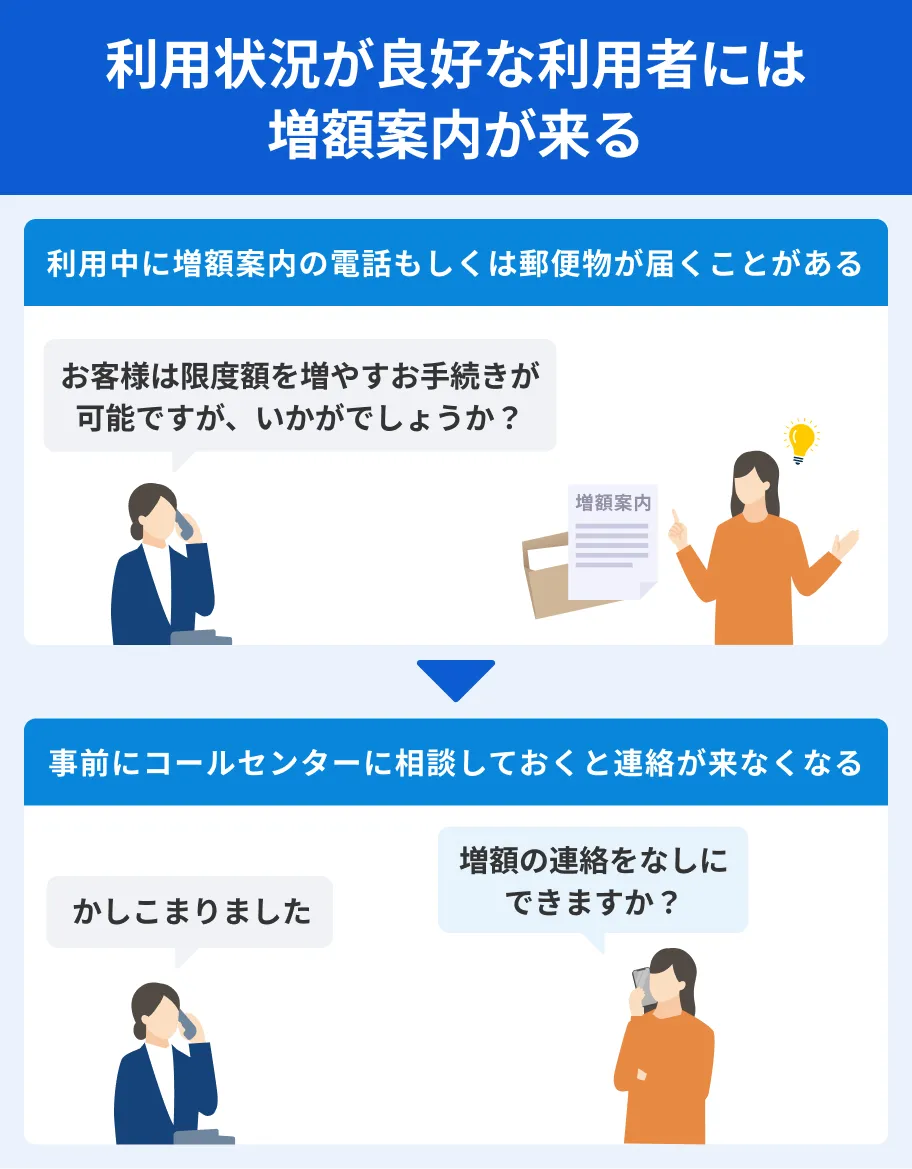

また、利用状況が良好な場合、電話や郵送物で増額案内が届くことがあります。

増額案内は周囲にカードローンの利用がバレる一因になるため、契約後にコールセンターに連絡し、事前に断っておきましょう。

増額案内は早ければ利用開始から数カ月で届くため、契約直後に対応すると安心です。

返済に遅れない

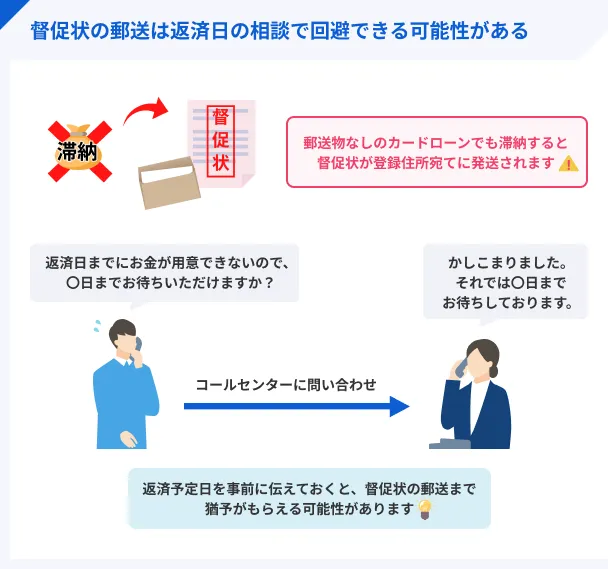

カードローンの返済が遅れると、確認のために金融機関から電話やメールで連絡が入ったり、自宅に督促状が届いたりします。

封筒の外観からは督促状だと分からないことが一般的ですが、家族が開封すれば、借入の事実だけでなく滞納していることも知られてしまいます。

日頃から返済に遅れないように、スケジュール確認や家計管理を徹底することが大切です。

返済に遅れないための対策 |

- 口座引落で返済する

- 給与振込口座を返済口座に指定する

- 返済日を給料日直後に設定する

- 返済日前にメールや通知が届くように設定する

- こまめに会員ページやアプリを確認する

また、万が一返済に遅れてしまった場合はすぐにコールセンターに連絡を取りましょう。

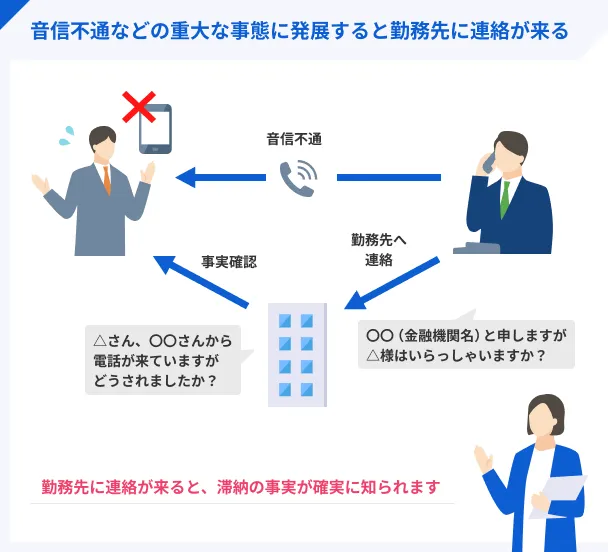

さらに、督促状が届いても返済や連絡をせずに放置していると、会社に連絡が入る可能性があるほか、滞納が長期にわたると最終的には財産差押えのリスクもあります。

差押え

差押え給料が差押えられると、裁判所から会社に「債権差押命令」が送達され、会社からの信用にも大きな影響を及ぼす可能性があります。

事態を深刻化させないためには、返済できないとわかった時点でオペレーターに連絡し、返済について相談してください。

マネット編集担当/キャッシングガイド

奥山 裕基

契約者自ら連絡して返済できる日付を伝えれば、多くの消費者金融は新たな入金予定日まで督促状の送付を保留してくれます。

また、連絡が取れることで返済の意思があると判断され、それ以上に信頼を損ねることも防げます。ただし、返済日の翌日から遅延損害金が発生する点は理解しておきましょう。

ファイナンシャルプランナー|神宮弘一

滞納すると周囲に知られるリスクが増します

効率化を考えると、貸し手側も郵便や面談などのアナログ的なものは縮小している傾向です。しかし、滞納の場合は別です。滞納は契約違反であり、借入における最大限に厳守すべきことです。周囲に知られるだけでなく、遅延損害金が発生するなどのリスクも伴うため、滞納には十分に気を付けましょう。

弁護士|吉原崇晃

督促状を無視することは非常に危険

督促状は、借入先からの返済遅延に対して送付される正式な催告書類であり、無視することは非常に危険です。特に裁判所からの支払督促は、正式な法的手続きとして判決と同様の効力を持ち得ますので、放置すると差押えなどに発展する可能性があります。また、信用情報にも悪影響を及ぼします。

督促状が届いた場合は、内容をよく確認し、返済が困難であれば早急に弁護士などの専門家に相談することが重要です。早期対応が、事態の悪化を防ぎ、解決への近道となります。

要注意!カードローン利用中にバレた10の事例紹介

カードローンを利用していることは、日常のふとした場面でバレる可能性があります。

事例で利用がバレる原因を知り、日々の行動を見直しましょう。

1.財布に小遣い以上のお金が入っていたのを怪しまれバレた

Aさんのプロフィール |

- 30代男性

- システムエンジニア

- 妻と子ども1人

- 月5万円のお小遣い制

Aさん

このケースの場合、一度に多額の現金を持ち歩いていたことで配偶者にカードローンの利用がバレたケースです。

そのため、財布の中身を見られても問題ない範囲で現金を引き出すのがポイントです。

ただし、カードローンは用途自由であるものの、原則としてギャンブルへの利用は認めていません。

お金を借りてでもギャンブルに費やすのではなく、まずは決められた小遣いの範囲で楽しむことを覚えましょう。

2.振込融資または口座振替の履歴を見られてバレた

Bさんのプロフィール |

- 30代女性

- パート

- 夫と子ども1人

- 扶養の範囲内で働いている

- 娘の顔を隠した写真をSNSに投稿するのがやめられない

Bさん

このケースの場合、通帳に入金の記録が残っていたことが利用がバレたケースです。

家族や同居人に通帳やインターネットバンキングの履歴を見られる可能性がある場合は、スマホATM取引での借入が適しています。

取引履歴はすべてスマホアプリで管理できるため、銀行口座の履歴を見られて借入がバレる可能性がありません。

3.ATMの利用明細書を自宅のごみ箱に捨ててバレた

Cさんのプロフィール |

- 50代男性

- 自由業の代行運転手

- 妻と子ども1人(連れ子で高校生)

- 家計管理は妻に任せている

- 共働きしているが家計は苦しい

Cさん

このケースではATMの利用明細を配偶者に見られたことで借入がバレたケースです。そのため、利用明細を他人の目に触れる可能性がある状態で放置しないことが大切です。

利用明細はその場で確認し、コンビニのごみ箱に捨てるのが最適です。

または銀行口座に振込融資し、ATMを利用しない方法も検討しましょう。

4.利用明細書が郵送されてきてバレた

Dさんのプロフィール |

- 30代男性

- 営業職

- 妻と子ども2人

- 夫婦ともにお小遣い制で、家計は共同管理

Dさん

このケースでは、郵送されてきた利用明細を放置し、配偶者に発見されたことがバレたケースです。

利用明細は郵送ではなくWEB明細でも確認可能なので、あらかじめ手続きしておきましょう。

消費者金融により手続き方法は異なりますが、多くの場合はマイページやスマホアプリで設定できます。

5.滞納して送られてきた督促状を見られてバレた

Eさんのプロフィール |

- 40代男性

- 会社経営者

- 妻と子ども1人

- 家計管理はすべて自分でおこなっている

- 一人息子と出かけるのが日々の楽しみ

Eさん

カードローンを利用した場合、毎月返済する必要があります。

スマホのリマインダー機能を活用するなどして、返済日の前日までに銀行口座に入金するのを忘れないようにしましょう。

消費者金融の中には、返済日の通知機能があるので、ぜひ活用してください。

6.スマホアプリの操作中に画面を見られてバレた

Fさんのプロフィール |

- 20代男性

- メーカーの新入社員

- 両親、妹1人

- 家には月5万円の生活費を入れている

- 休日は友人とドライブに出かけるのが趣味

Fさん

このケースの場合、スマホアプリのホーム画面に消費者金融のアプリを入れている状態で、同僚にスマホを見せたことが原因です。

消費者金融のアプリはスマホの設定で非表示にしておくか、スマホアプリのアイコンが着せ替えられる消費者金融を利用しましょう。

7.増額案内の書類が届いてバレた

Gさんのプロフィール |

- 20代男性

- 金融機関勤務

- 現在は学生時代から付き合っている彼女と同棲している

Gさん

このケースでは、増額案内の通知が郵送される設定になっていたことが原因なので、あらかじめ郵送されないよう手続きしておくと借入がバレる可能性を低くできます。

増額案内はカードローンの利用開始から数カ月で届く可能性もあるため、できれば契約直後にコールセンターに連絡し、オペレーターに増額案内を郵送しないよう依頼してください。

8.住宅ローンの審査に落ちたときにバレた

Hさんのプロフィール |

- 30代男性

- 高校教員

- 結婚3年目の妻とは共働きで家計を支えている

- 将来子供が3人欲しいので、早めにマイホームを購入したい

Hさん

このケースでは、住宅ローンの審査に通過しなかったことで、信用情報に問題があるのではないかと妻に疑われたことが原因です。

信用情報滞納などの異動情報は、信用情報内に5年程度登録されているため、ローンやクレジットの契約は最低でも5年は期間を空けたほうが良いでしょう。

異動・異動情報9.滞納が長引き給料差押えになってバレた

Iさんのプロフィール |

- 20代女性

- 契約社員

- 両親が住む実家を離れ、都内で一人暮らし

- 毎月の家計のやりくりを負担に感じている

- 少しでも節約するため、平日のランチはお弁当を用意している

Iさん

このケースでは、返済できないとわかっても対処せず放置したことで差押えにまで発展し、職場に借入が知られることになりました。

カードローンが返済できない場合、返済日の変更や分割返済に応じてくれる消費者金融もあるので、まずはコールセンターに連絡しましょう。

一切連絡を取らないなど問題を放置していると、このケースのように深刻な事態に陥ります。

10.日常会話でうっかり借入について口にしてバレた

Jさんのプロフィール |

- 30代女性

- アパレル店員

- 生活費は収入の多い夫のほうが多く負担している

Jさん

このケースでは、お酒を飲んで気持ちが大きくなったときに口が滑り、自ら借入を白状する結果になりました。

一緒に生活する配偶者でもお金に関することはセンシティブな話題なので、話題に出すときは慎重に言葉を選びましょう。

よくある質問

まとめ

カードローンは、申込者のプライバシーに配慮した仕組みが整っており、「バレずに借りたい」という要望に適したサービスです。

中でも大手消費者金融カードローンは、WEB完結やカードレス契約に対応しているほか、原則として会社への電話がない旨を明言するなど、家族や会社にバレにくいサービスが充実しています。

また、家族や会社に知られないためには、バレにくいカードローンを選ぶとともに、手続き方法や借入・返済方法などを工夫することが大切です。

WEB明細を利用する、返済に遅れないなどのポイントを押さえ、バレるリスクを最小限に抑えましょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

弁護士|村木孝太郎

在籍確認の完了条件は業者によって異なる

在籍確認は、申込者が申告した勤務先に実際に在籍しているかを確認する重要な審査プロセスです。在籍確認自体は省略できませんが、実施方法は金融機関によって異なります。また、個人名で連絡するなどプライバシーに配慮した対応も増えており、職場への影響を最小限にとどめる工夫がなされています。事前に確認方法を問い合わせておくと安心です。