借金で発生する利息の基礎知識|カードローンの金利と返済時の注意点

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、貸金業務取扱主任者(第F241000177号)。

大学を卒業後、カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- カードローンの利息は借入した金額と期間や金利によって決まる

- カードローンの利息は利息制限法で上限が決まっている

- 利息を抑えるには繰り上げ返済が有効的

とにかく金欠で、今月の生活費が足りないという際に、解決策として利用されているのがカードローンです。しかし、利息はどれくらいかかるのか、不安に感じる人も多いでしょう。

今回は、カードローンの金利と利息について解説します。返済で不安を感じている人はぜひ参考にしてみてください。

カードローンで借金した際の利息が不安...

急な出費やイベント事で、10万円から20万円が必要。日常生活でこのような出費がある場合に、カードローンが利用されています。しかし、当然ながらカードローンは借金であるため、利息も返済時に支払わなければなりません。

確かに、便利なサービスのカードローンですが、支払う利息を把握していないと返済時に苦労してしまいます。そうならないためにも、借入前に借金の利息に関して、ある程度学んでおいたほうが良いと言えるでしょう。

借金の利息は金利・借入額・借入期間により決まる

借金で返済時に支払う利息は、3つの要素が関連してきます。

利息計算に必要な要素 |

- 金利(実質年率)

- 借入残高

- 借りた期間

完済するまでにかかる利息の総額は上記3つが関係します。いくら金利が低かろうと、別の要素で足を引っ張れば、結果的に支払う利息は多くなります。

金利設定はカードローン各社で異なる

| 公式サイト | 金利 | 審査時間 | |

|---|---|---|---|

|

|

詳細は こちらへ |

年3.0 ~ 18.0% | 最短20分※1 |

|

詳細は こちらへ |

年2.5 ~ 18.0% | 最短3分 |

|

詳細は こちらへ |

年3.0 ~ 18.0% | 最短18分 |

|

詳細は こちらへ |

年4.5 ~ 18.0% | お申込み完了後、最短15秒で審査結果を表示※ |

|

詳細は こちらへ |

年3.0 ~ 18.0% | 10秒簡易審査 |

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

■算出における前提条件

・返済サイクル:35日ごと

・ご返済日:返済期日当日にご返済

・お借入頻度:はじめてのお借入以降、追加借入なし

・契約変更:半年間の契約変更はなし

※アコムではじめての契約時に適用される金利30日間0円は考慮せず計算

アイフル ※お申込み時間や審査状況によりご希望にそえない場合があります。

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。※3.Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※4.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

SMBCモビット ※1.申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビット ※2.外国籍の方は、特別永住者証明書または在留カードが必要です。

| 公式サイト | 金利 | 審査時間 | 在籍確認の電話 | |

|---|---|---|---|---|

|

詳細は こちらへ |

年1.5 ~ 14.5% | 最短当日※ | あり |

|

詳細は こちらへ |

年2.0 ~ 14.0% | 数日 | あり |

|

詳細は こちらへ |

年1.4 ~ 14.6% | 最短即日 | あり |

借金をする際は、借入先の金利設定に着目しましょう。各金融機関で金利も異なります。この金利によって、支払う利息は変わります。

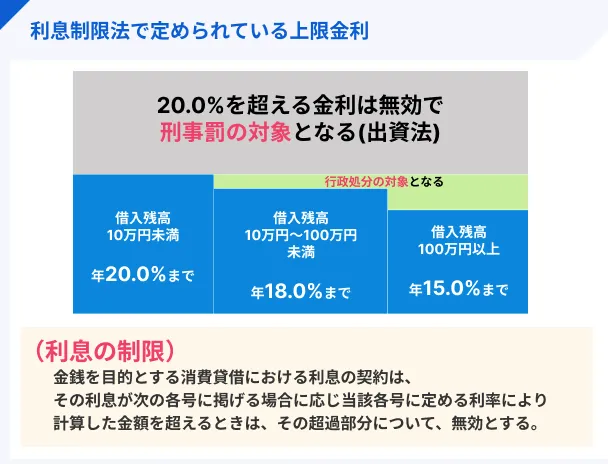

金利の上限は法律で決まってる

金利は「利息制限法」という法律で借入金額ごとに上限金利が定められています。

利息制限法

利息制限法仮に、金利が年20.0%を超える請求をされた場合は、正当な金融機関ではなく、闇金などの可能性があるため、利用しないようにしてください。

闇金(ヤミ金・ヤミ金融)借入額が少なければ利息も少なくて済む

支払う利息に関しては、金利がだけが着目されがちですが、借入金額にも着目してください。支払う利息は、借りた金額に対して、金利を掛け算して求めます。

つまり、掛けられる数である借入額が少ないと利息も減ります。

確かに、今必要なお金は変えようがないと感じるかもしれません。しかし、少しでも借りるお金を減らせるのであれば、それが利息の節約にも繋がるため、必要最低限の利用を心掛けましょう。

1日ごとに利息が発生する仕組みになっている

金利の記載の際に「年利」という文字を見かけた人もいるでしょう。年というからには、日にち単位では関係ないのでは?と感じる人もいるかもしれません。

しかし、実際は借りたお金に対して年利をかけて、返済期間で割るものになるため、日割り計算になっています。つまり、日にち単位で計算されているため、一日でも早く返せば返すほど、支払う利息は少なくなります。

まずは自分の支払う利息を計算してみよう

具体的に、自分がいくら利息を支払うのか、確認してみましょう。利息を計算する方法は、以下の通りです。

※上記はあくまでも一般的な計算式です。各金融機関ごとに毎月の最低返済額が異なるため、必ずしも支払う利息と合致するものでないことをご了承ください。

借金をする際に、利息に関して目を向けられるのは金利がほとんどです。しかし、借入金額が大きい場合や、借入日数が長い場合も支払う利息が増える仕組みです。

10万円を借金した際の利息計算

各カードローンの公式サイトには、返済シミュレーションという、借入金額・借入期間・金利を入力すると、支払う利息や毎月の返済額を教えてくれる便利なツールがあります。

今回は大手消費者金融のアコムの返済シミュレーションを使い、実際に金利が年18.0%で10万円を借りて1年(12カ月)で返済する場合のシミュレーションをしてみましょう。

| 回数 | 返済金額 | 元金 | 利息 |

|---|---|---|---|

| 13 | 110,011 | 100,000 | 10,011 |

利息で支払うお金が、10,011円だということが分かりました。返済シミュレーションのツールを利用すると、支払う利息、毎月の返済額を導き出してくれるので、借入前に確認しておきましょう。

なお、マネットでも返済シミュレーションツールを用意していますので、ぜひ活用してください。

借金で利息を多く払わないために注意するべきポイント

カードローンでの借金で、利息を多く支払わないために注意するべきポイントは、計画的に借りて計画的に返すという点です。

返済を見据えた借入をしないと、結果的に自分の想定した以上の利息を払うことにもなり兼ねません。まずは借金をする前に、一度立ち止まって計画を立てるのが大切です。

利息を多く払わないために必要最低限の借入をしよう

利息を多く払いたくない場合は、不必要な借金は控えてください。

確かに、カードローンには限度額といって使える金額が決まっています。だからといって、多く借りてしまうと、その分、支払う利息も多くなります。

まずは、自分が何のためにお金を借りるのか、必要な借金なのかを改めて振り返ってみましょう。

返済期間が長くならないように繰り上げ返済をしよう

借金の返済には、主に2つの方法があります。

返済の種類 |

- 約定返済:毎月、決められた日に決められた金額を返済する。

- 随時返済:約定返済とは別に任意の金額を返済する。

一般的には、約定返済が設定されていることが多いです。しかし、この約定返済で決められている金額は、ほとんどが無理なく返済できる金額となっているため、返済残額が減らず、なかなか完済できないという特徴もあります。

返済期間が長いとその分、利息も払います。利息の節約をするには、余裕ができた時に随時返済をすることが重要です。

まとめ

利息は以下の計算式で求められます。

そのため、利息を節約するには、以下の3点を押さえておきましょう。

重要な3つの要素 |

- 金利(実質年率)

- 借入残高

- 借りた期間

金利が低い金融機関を選ぶのはもちろんですが、借入額や借りている期間を短くする点も有効です。

必要最低限の利用をしたうえで随時返済を活用し、早期完済に繋げましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

カードローンの返済に苦労した人の話を聞くと、金利と利息の仕組みを正しく理解できていない人が多く見られました。各金融機関の公式サイトにある返済シミュレーションを使えば、金利と利息について詳しく知らなくても、月々の返済額と利息負担額、さらに返済期間を知ることができるため、積極的に活用しましょう。

| 公式サイト | 金利 | 審査時間 | |

|---|---|---|---|

|

|

詳細は こちらへ |

年3.0 ~ 18.0% | 最短20分※1 |

|

|

詳細は こちらへ |

年2.5 ~ 18.0% | 最短3分 |

|

|

詳細は こちらへ |

年3.0 ~ 18.0% | 最短18分 |

|

|

詳細は こちらへ |

年4.5 ~ 18.0% | お申込み完了後、最短15秒で審査結果を表示※ |

|

|

詳細は こちらへ |

年3.0 ~ 18.0% | 10秒簡易審査 |

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

■算出における前提条件

・返済サイクル:35日ごと

・ご返済日:返済期日当日にご返済

・お借入頻度:はじめてのお借入以降、追加借入なし

・契約変更:半年間の契約変更はなし

※アコムではじめての契約時に適用される金利30日間0円は考慮せず計算

アイフル ※お申込み時間や審査状況によりご希望にそえない場合があります。

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。※3.Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※4.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

SMBCモビット ※1.申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビット ※2.外国籍の方は、特別永住者証明書または在留カードが必要です。

貸金業務取扱主任者|手塚大輔

随時返済をマメにすると効率的

毎月の約定返済で設定されている返済額は、1カ月分の利息と少しの元金返済となるように設定されているため、約定返済だけをしていても元金はなかなか減少しません。このため、約定返済とは別に随時返済をこまめにすることが重要です。随時返済の際は、返済金すべてが元金返済に充てられます。

ただし、カードローンによって提携ATMでの返済は手数料が発生するため、手数料の確認を忘れないようにしましょう。