プロミスの金利と利息はどう計算する?総量規制を超えて借入する方法も解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- プロミスの金利はほかの大手消費者金融と同水準だが銀行より高め

- プロミスの利息は返済シミュレーションで簡単に計算できる

- 利息を抑えるには無利息期間やおまとめローンが有効

プロミスの金利は「年2.5〜18.0%」であり、大手消費者金融では標準的な水準となっています。

ただし、無利息期間を活用したり、随時返済を活用したりすれば、利息の負担を軽減することは可能です。

本記事では、プロミスで借入する場合の借入金額ごとの返済シミュレーションや、利息の計算方法を解説します。

実際にプロミスを利用した人の体験談も紹介しているので、プロミスの金利に不安がある人は参考にしてみてください。

プロミスの金利は年「2.5〜18.0%」

プロミスの金利は、実質年率で「2.5〜18.0%」と設定されています。

はじめて利用する場合、上限金利が年18.0%が適用されるケースが多いため、カードローンでお金を借りる際は、主に上限金利を参考にすると良いでしょう。

プロミスは、最短3分※での融資が可能なうえ、WEBで手続きを完了できるため、借入を急いでいる人にも適しています。

プロミス

あなたにいいねをプロミス

初めての利用なら30日間利息0円!24時間申込OKのWeb完結なら郵送物なし!バレずに早く借りたい人向けです!

※お申込み時間や審査によりご希望に添えない場合がございます。

ほかの大手消費者金融と比較すると下限金利は低め

プロミスを含む大手消費者金融の上限金利は「18.0%」ですが、下限金利はプロミスが年2.5%とアコムに次ぐ低めの設定になっています。

| 大手消費者金融 | 下限金利 | 上限金利 |

|---|---|---|

| プロミス | 2.5% | 18.0% |

| アコム | 2.4% | 17.9% |

| アイフル | 3.0% | 18.0% |

| SMBCモビット | 3.0% | 18.0% |

| レイク | 4.5% | 18.0% |

とはいえ、下限金利が適用されるには長年の利用による信頼や利用可能額の引き上げなどが必要と考えられ、ハードルは高い印象です。

銀行カードーローンと比較すると金利は高め

プロミスは上限金利・下限金利ともに銀行カードローンよりも高く、具体的には以下のように異なります。

| カードローン | 下限金利 | 上限金利 |

|---|---|---|

| プロミス | 2.5% | 18.0% |

| 三菱UFJ銀行カードローン 「バンクイック」 |

1.4% | 14.6% |

| 三井住友銀行 | 1.5% | 14.5% |

| みずほ銀行 | 2.0% | 14.0% |

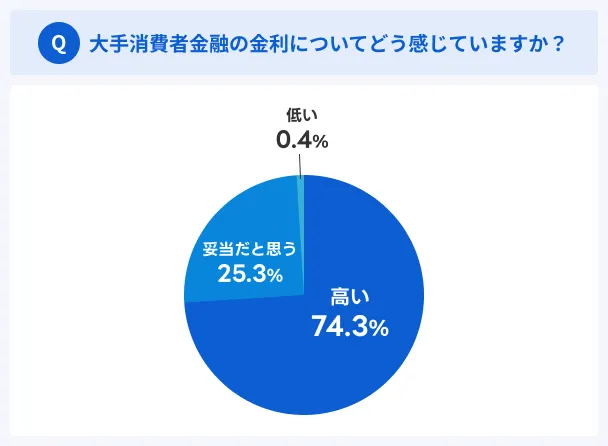

マネットがプロミスを含めた大手消費者金融ユーザーにおこなった調査でも、金利については高いと感じている人が7割以上でした。

一方で、「妥当だと思う」と回答している人も25%と少なくありません。

最短3分で借入できる審査スピードや、WEBで申込できる利便性などが評価されていると考えられます。

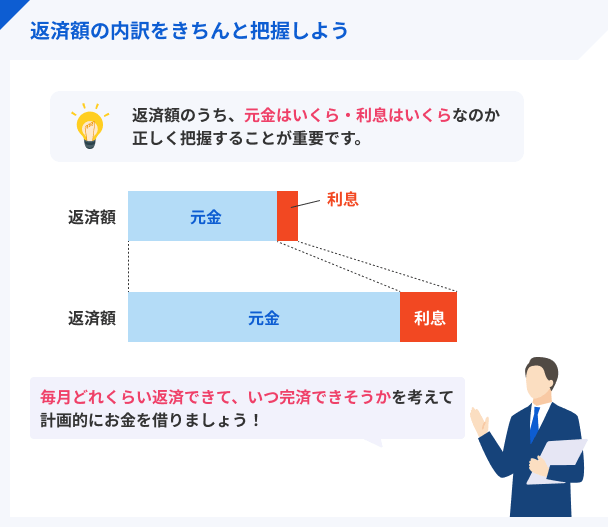

金利と利息の違い

金利は「借りたお金(元金)に対して、どのくらい利息が発生するかを示す割合」、利息は「借りたお金(元金)に対して支払うお金の金額」を表します。

たとえば「金利(年率)5.0%」で10万円を借りた場合、1年後に発生する利息は5,000円です。

利息は借りたお金の使用料であり、支払う利息を算出するために定められた割合が金利です。

なお、同じ金額を同じ期間借りた場合、金利が低いほど利息は少なくなり、金利が高いほど利息は増えます。

借入の上限金利は年「15.0〜20.0%」

借入の金利は利息制限法・出資法に基づいて上限が定められており、借入残高が大きくなるほど、適用される上限金利は低くなる仕組みです。

以前は、出資法が定める上限金利は「29.2%」で、出資法の上限金利と利息制限法の上限金利の間に差がありました。

利用者の金利負担を減らすため 2010年の改正により出資法の上限金利は年20.0%」に引き下げられ、上限金利を超える金利帯での貸付は行政処分の対象となります。

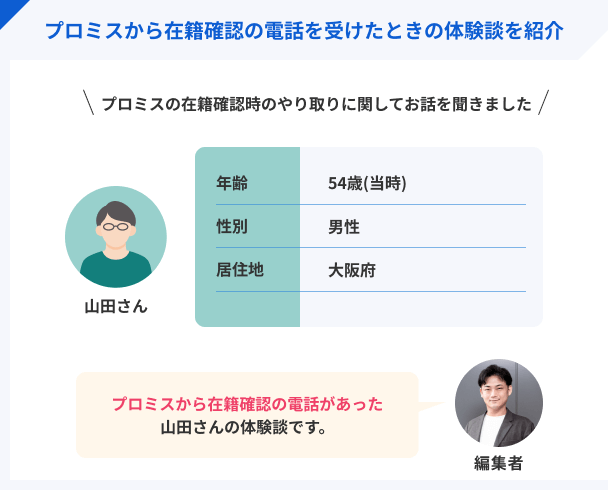

体験談を紹介|金利年17.8%でプロミスを利用している山田さんにインタビュー

実際に年17.8%の金利(※)が、返済をするうえで高いと感じてしまうのか否かは、実際にプロミスを利用した人の体験を参考に検討すると良いでしょう。

※契約当時の金利

実体験として、プロミスを利用した山田さん(仮名)のインタビューを紹介します。

なお、インタビュー時点での金利です。現在のサービス内容と異なる場合があります。

〇インタビュー当時の山田さんのプロフィール

| 項目 | 詳細 |

|---|---|

| 限度額 | 50万円 |

| 設定金利 | 年17.8% |

| 総借入額 | 87,000円 |

| 月々の返済額 | 約4,000円 |

| 完済までの期間 | 2年4ヶ月 |

山田さんは、個人で学習塾を経営しているいわゆる個人事業主となります。

コロナ禍の影響で、経営していた学習塾の業績が大きく傾き生活が苦しくなったため、一時的にカードローンにて補填をしようと考えました。

申込前は金利の高さが不安だったが負担はあまり感じなかった

マネット

編集者

山田さん

詳しいインタビュー内容は以下の記事で紹介しています。

プロミスの利息の計算方法

プロミスの利息は利用金額(借入残高)と使っている日数、金利で計算され、次の計算式となっています。

たとえば、「10万円を金利年18.0%で30日間」借りた場合、利息は以下のように計算します。

円未満は切り捨てなので、支払うべき利息は「1,479円」となります。

うるう年の場合は計算方法が異なる

うるう年に借入する場合、通常とは計算式が異なるため注意が必要です。

以下の通り、金利を「366日」で割って1日あたりの利息を計算します。

たとえば「10万円を金利を年18.0%で30日間」借りた場合、利息は以下のように計算します。

このケースではうるう年ではない場合とほとんど利息の差を感じませんが、借入金額が大きくなったり利用日数が長くなったりすると差が生じます。

プロミスでは借入当日は利用日数に入らない

プロミスでは、利息の計算方法として「片端入れ」を採用しています。

片端入れとは、利息を算出する際の利用日数について、借入当日もしくは返済日のいずれか一方を利用日数としてカウントする考え方です。

なお、利息を算出する方法には、ほかに両端入れがあります。

| 利息の算出方法 | 概要 |

|---|---|

| 片端入れ | 計算開始日または計算終了日のどちらかの日を 利息計算から外す |

| 両端入れ | 計算開始日および計算終了日の両方を利息計算に含める |

たとえば「12月1日に借りて12月2日に返済する」場合、以下のように計算方法によって利用日数が異なります。

片端入れと両端入れの利用日数の違い |

- 片端入れ|利用日数1日

- 両端入れ|利用日数2日

プロミスでは、借入当日は利用日数に含まれません。そのため、「12月1日に借入して12月1日に返済する」場合、利息は0円です。

一方、返済日は利用日数に含まれるため、「12月1日に借りて12月2日に返済する」場合は1日分の利息が発生します。

借入金額・借入期間ごとの返済シミュレーション

カードローンでは、同じ適用金利でお金を借りても、借入金額や借入期間によって発生する利息が異なります。

ここでは借入金額10万・30万・50万円を上限金利の年18.0%で借りた場合を想定して利息金額を算出しているので、借入希望額を検討する際の参考にしてください。

借入金額10万円の場合

借入金額が10万円の場合、1年・2年・3年で返済した際の毎月の返済額と返済総額は以下の表の通りです。

| 借入期間 | 毎月の返済額 | 支払利息合計額 |

|---|---|---|

| 1年(12回) | 10,000円 | 109,158円 |

| 2年(24回) | 5,000円 | 119,772円 |

| 3年(36回) | 4,000円 | 126,260円 |

毎月1万円ずつ返済して1年で完済できれば9,000円程の利息で済みますが、毎月4,000円ずつの返済で3年かかる場合は、2万円を超える利息が発生します。

借入金額30万円の場合

借入金額が30万円の場合、1年・2年・3年で返済した際の毎月の返済額と返済総額は以下の表の通りです。

| 借入期間 | 毎月の返済額 | 支払利息合計額 |

|---|---|---|

| 1年(12回) | 28,000円 | 329,526円 |

| 2年(24回) | 15,000円 | 359,332円 |

| 3年(36回) | 11,000円 | 388,683円 |

毎月28,000円ずつ返済して1年で完済する場合は、3万円程の利息がかかります。

一方、毎月の負担を抑えて11,000円ずつ3年で返済した場合は、9万円近い利息が発生します。

借入金額50万円の場合

借入金額が50万円の場合、1年・2年・3年で返済した際の毎月の返済額と返済総額は以下の表の通りです。

| 借入期間 | 毎月の返済額 | 支払利息合計額 |

|---|---|---|

| 1年(12回) | 46,000円 | 549,907円 |

| 2年(24回) | 25,000円 | 598,900円 |

| 3年(36回) | 19,000円 | 640,747円 |

毎月46,000円返済すれば1年で完済でき、利息も5万円程度ですが、毎月の返済負担は大きくなります。

一方、3年かけて返済すれば毎月の返済額は19,000円まで下がりますが、利息は14万円程度と高額になります。

公式サイトの返済シミュレーションなら簡単に利息を計算できる

カードローンで借入する際は、無理のない範囲で計画的に借入するのが重要です。

プロミスの公式サイトでは返済シミュレーションが利用でき、借入金額に対する利息や返済期間を簡単に計算できます。

なお、マネットの返済シミュレーションでも返済金額や返済期間の算出が可能なので、カードローンの申込の際にはぜひ活用してください。

滞納すると年20.0%の遅延損害金がかかる

プロミスでは、返済期限を過ぎると通常の金利よりも高い年20.0%で算出される「遅延損害金」が発生します。

はじめての利用で無利息期間の適用を受けている場合でも、返済期限を過ぎれば、利息や遅延損害金が発生するため注意が必要です。

無利息期間

無利息期間遅延損害金は以下の計算式で算出されます。

たとえば、10万円の借入残高を「1日滞納した場合」と「30日滞納した場合」では、遅延損害金は以下のように異なります。

1円未満は切り捨てられますが、通常の金利や無利息の場合と比べると、大きな負担となる可能性もあります。

返済期日に遅れそうな場合は、アプリまたはWEBの会員サービスで、事前に希望する返済期日を登録しましょう。

プロミスの利息負担を抑える方法

金利が低くなるほど利息も抑えられるため、できるだけ低金利で借入するのが重要です。

しかし、利息負担を抑えるには、ほかにもいくつか方法があります。

プロミスの利息負担を抑える方法 |

- 30日間の無利息期間を活用する

- 利用限度額を増額する

- 随時返済や一括返済をおこなう

- おまとめローンを利用する

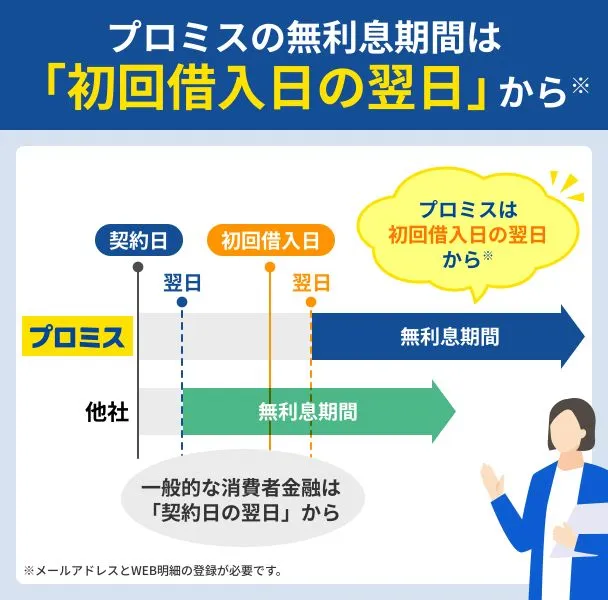

30日間の無利息期間を活用する

プロミスでは、はじめて利用する人を対象に「30日間の無利息期間」を提供しています。

無利息期間の適用を受けるための条件 |

- はじめての利用である

- メールアドレスを登録する

- WEB明細を利用する

上記の条件をすべて満たせば、はじめての借入の翌日から30日間分は利息がかかりません。

また、はじめての借入の翌日から30日以内であれば、追加の利用分も無利息の対象です。

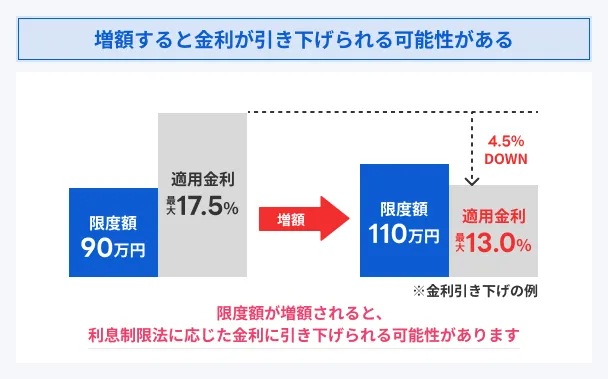

利用限度額を増額する

利用限度額を増額することで、適用金利を下げられる可能性があります。

たとえばプロミスで100万円以上の借入をおこなう場合、適用される上限金利は年15.0%です。

利用限度額を増額するには、増額審査に通る必要があり、以下の条件に該当する場合は「収入証明書類」の提出が求められます。

収入証明書類の提出が必要な条件 |

- 希望する借入額が50万円を超える

- 希望の借入額と他社での利用残高の合計が100万円を超える

ほかにも、条件には該当しないものの、プロミスの判断で収入証明書の提出が求められる場合もあります。

なお、貸金業法の総量規制によって、年収の3分の1を超える借入は原則として不可である点には注意が必要です。

また、借入の増額によって返済の負担が大きくなる可能性があるため、自分の返済能力を十分に考慮したうえで検討しましょう。

随時返済や一括返済をおこなう

プロミスでは、毎月の返済以外にも、随時返済や一括返済が可能です。

随時返済とは、毎月の返済に加えて任意のタイミング・金額で返済することです。

利息は利用日数分に応じて発生するため、できるだけ早く返済すれば、その分の利息を減らして支払総額を抑えられます。

プロミスではATMだけでなく、WEBでもいつでも随時返済・一括返済が可能なため、利便性の高さを求める人にとっても利用しやすいでしょう。

賞与や臨時収入が入った際など、家計に余裕があるときは、一括返済で支払総額を抑える方法を検討してみてください。

おまとめローンを利用する

プロミス以外にも複数の貸金業者から借入をおこなっている場合、「おまとめローン」によって借入を1本にすることで、金利の負担を軽減できる可能性があります。

「借換後の金利が借換前の金利を上回らない」など一定の条件を満たせば、総量規制の対象外なので、年収3分の1を超える借入がある場合でも利用を検討しても良いでしょう。

総量規制ただし、返済期間などの条件によっては返済総額が増える可能性があることには注意が必要です。

プロミスでもおまとめローンが利用でき、自動契約機またはプロミスコールから申込できます。

受付時間 平日9:00 ~18:00

よくある質問

まとめ

プロミスの金利は年2.5〜18.0%であり、その他の大手消費者金融と比較しても同水準の金利です。

銀行のカードローンと比較すると金利が高めではありますが、一括返済や無利息期間などを活用すれば金利や利息の金額を抑えられます。

なお、借入の際は、事前に返済シミュレーションを使って利息の金額や返済期間を確認しておきましょう。

無理のない範囲で、計画的に借入することが大切です。

貸金業務取扱主任者・FP|村上敬

法外な金利で融資しているのは違法業者です

貸金業の登録を受けずに営業している違法業者は、年20.0%を超える法外な金利を設定しているケースがあります。

利息がふくらんであっという間に返済不能となるだけでなく、違法な取り立てにあう可能性もあるので、決して利用してはいけません。