ライフカードの支払いが遅れたらどうなる?滞納するリスクと対処法を紹介

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- ライフカードの支払いが遅れたときは速やかに振込をすれば影響は少ない

- 支払いが遅れると遅延損害金の発生や督促などが生じる

- 支払いが難しい場合は一時的に借入するのも選択肢のひとつ

ライフカードの支払いが遅れてしまった場合、遅延損害金が発生する、督促がおこなわれるなどの影響が生じます。

滞納が続くと、信用情報に履歴が登録されたり、一括返済を求められたりする可能性もあるため、早期に対処することが重要です。

すぐに支払える場合は、スマートフォンのアプリで振込先を確認して速やかに支払いましょう。

すぐに支払えない場合は、一時的にカードローンで補填する方法が検討できます。

本記事では、ライフカードの支払いが遅れるリスクと遅れた際に取るべき行動、支払いが難しい場合の対処法を解説します。

ライフカードの支払いが遅れるリスク

ライフカードに限らず、クレジットカードの支払い遅れにはさまざまなリスクが伴います。

時間が経過するほど問題が深刻化するため、できるだけ早期に対処することが重要です。

まずはライフカードの支払いが遅れた場合に起こり得ることを時系列で把握しましょう。

遅延損害金が発生する

ライフカードの支払いが遅れた場合、その翌日から遅延損害金が発生します。

遅延損害金

遅延損害金遅延損害金の計算式は以下の通りです。

ライフカードの遅延損害金利率は、原則として年14.6%(キャッシング枠は年20.0%)です。

たとえば、10万円の支払いが1カ月(30日間)遅れた場合の遅延損害金は1,200円と計算できます。

遅延損害金は1日ごとに発生し、支払いが遅れるほど負担額が大きくなるため、1日でも早く支払うことが大切です。

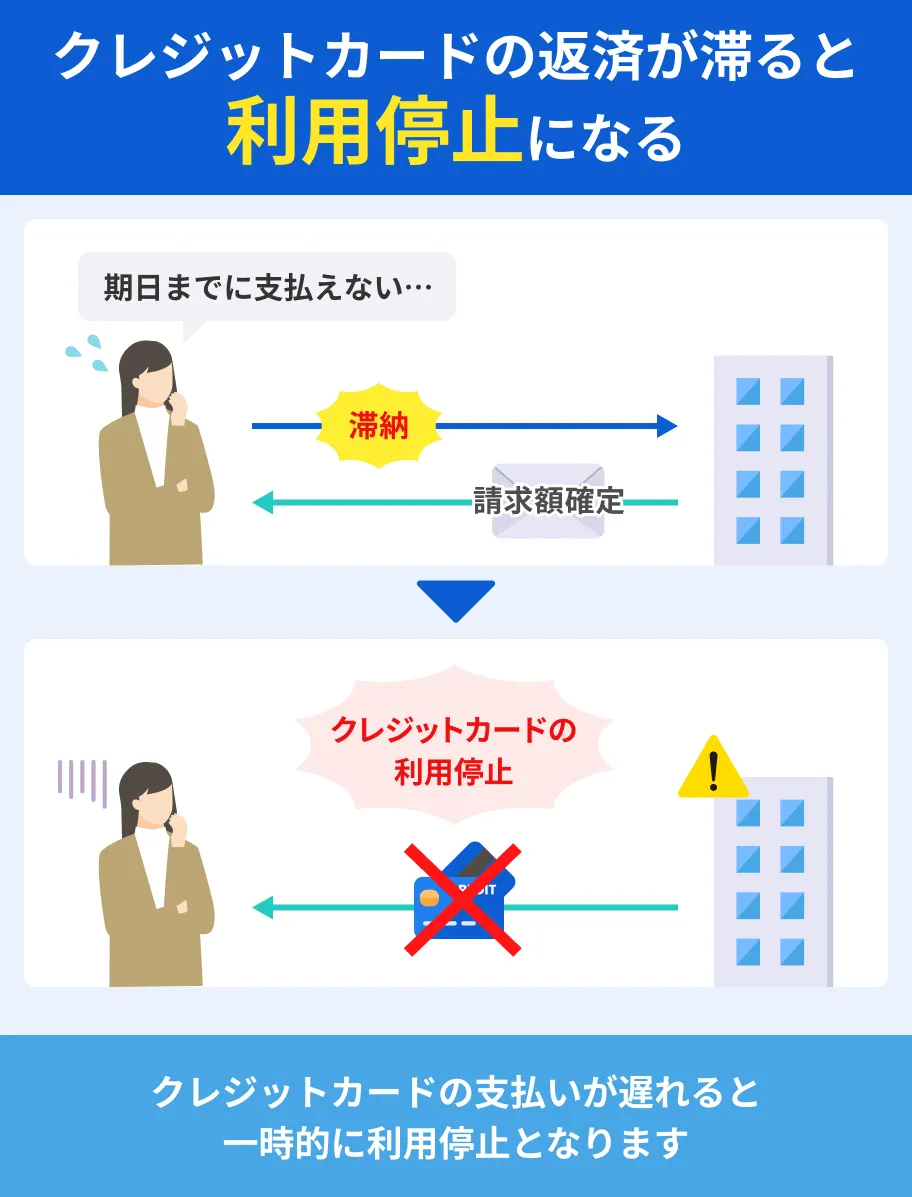

ライフカードが一時的に利用停止される

ライフカードの支払いが一定期間遅れると、一時的にカードの利用が停止されます。

利用停止後は、ライフカード側で支払いが確認できるまではカードを利用することはできません。

また、滞納が1カ月を超えると、定期的な途上与信による再審査が必要となり、結果によっては利用を再開できないケースもあります。

出典: ライフカード「支払いが遅れて利用停止したが支払い後の利用再開はいつですか?」お支払い予定日から1ヶ月を越えてのお支払いの場合は再審査となり、ご利用再開いただけないケースもございます。

電話や郵送で督促がおこなわれる

ライフカードの支払いが遅れると、電話やSMSなどで確認の連絡が入ります。

電話がかかってくる可能性があるのは以下の電話番号です。

なお状況により、別の番号から連絡が入る場合もあります

また、支払日に引き落としができなかった場合、支払予定日の3~4営業日(土日祝除く)後に登録の住所へ振込依頼書が送付されます。

すぐに支払わない場合は複数回にわたって督促がおこなわれるため、家族に滞納している事実が知られ、トラブルに発展することもあるでしょう。

信用情報に滞納の履歴が登録される

ライフカードに限らず、クレジットカードの支払状況は、一定期間「信用情報」として登録されます。

信用情報信用情報は「信用情報機関」によって管理されており、クレジットカードやローンの申込を受けたクレジットカード会社や金融機関が審査の過程で照会する仕組みです。

滞納が61日以上または3カ月以上続くと、「異動情報」として登録され、ほかのクレジットカードやローンの審査に通過するのが困難になります。

異動・異動情報

異動・異動情報

一括返済を求められる

ライフカードの支払い遅れが長期にわたると、強制解約となったり、「期限の利益」を喪失して一括返済を求められたりする可能性があります。

期限の利益ライフカードの規約では、次のように定められています。

出典: ライフカード「ライフカード会員規約」(期限の利益喪失)

第16条 カードショッピングの支払金の支払いを遅滞し、当社から20日以上の相当な期間を定めて書面で催告を受けたにもかかわらずその期限までに支払いのなかった場合。

期限の利益を喪失すると、リボ払いや分割払いやキャッシングも含む利用残高の全額を一括で支払わなければなりません。

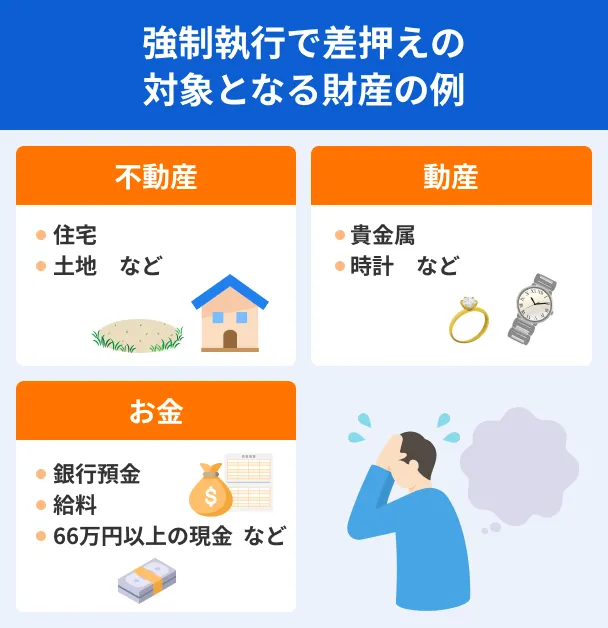

法的手続きにより財産を差押えられる

一括返済に応じられない場合は法的手続きが取られ、支払督促状や訴訟が届く可能性があります。

さらに、これらを放置すると、最終的には財産差押えに発展します。

差押え差押えの対象となるのは預貯金や給与、不動産、自動車、生命保険などの金銭的価値を有するさまざまな財産です。

給与が差押えられると、裁判所から勤務先に通知が届き、一部が天引きによって回収されます。

勤務先に差押えの事実が知られるため、信用関係に影響が生じる可能性もあります。

貸金業務取扱主任者・FP|村上敬

給与の差押えには上限があります

給与の場合、差押えられるのは手取りの4分の1が上限と決まっています。ただし、手取りの4分の3が33万円を超える場合は、その超過額全額が差押えの対象です。このように、給与を差押えられると手取り収入が大きく減り、日常生活に支障をきたす可能性があります。

ライフカードの支払いが遅れた場合に取るべき対応

ライフカードで引き落とし日に支払いが確認できなかった場合、再引き落としは実施されません。

うっかり入金を忘れたなどの理由でライフカードの支払いが遅れてしまった場合は、以下の方法で速やかに支払いましょう。

アプリで振込先を確認して振込をする

引き落とし日の当日または翌日に振込の場合は、以下の手順で支払います。

- 振込先を確認する

- 金融機関やコンビニから振込をする

ライフカードでは、スマホアプリから振込先を確認できます。

会員ページ「LIFE-Web Desk」にログインして確認しましょう。

ブラウザ版では表示されないため、アプリを使っていない人はダウンロードが必要です。

振込先を確認したら、アプリに表示された請求金額を振込してください。

引き落とし日の翌日に振込をする場合は、14:00までに手続きを済ませましょう。

14:00以降に振込をすると、金融機関によっては翌日(引き落とし日の翌々日)の扱いとなる場合があります。

金融機関やコンビニから振込をする

引き落とし日の翌日までに振込ができない場合は、後日ライフカードから届く「振込依頼書」を利用し、金融機関やコンビニ(30万円以下の場合)にて支払います。

振込依頼書の到着後、3日以内の支払いが必要です。

なお、支払いの際に所定の振込手数料がかかる場合があります。

出典: ライフカード「引落しができなかった場合、ハガキはいつ届きますか?」引落しができなかった場合、お引落し予定日の3~4営業日(土・日・祝除く)後に登録のご住所へ発送いたします。

ハガキは振込用紙としてコンビニや金融機関でお支払いにご利用いただけます。

受け取り後、3日以内にお支払いください。

ライフカードの支払いが難しい場合の対処法

出費が重なり、支払日までに支払うのが難しいケースもあるでしょう。

その際にもっとも避けるべきなのは、ライフカードに連絡を入れずに放置することです。

支払いが難しいと分かったら、できるだけ早い段階で以下の対処法を検討しましょう。

支払日を変更する

引き落とし日に間に合わないけれど、支払える日があらかじめ分かっている場合は、電話で支払日変更の手続きをおこないましょう。

- 手続き可能な期間を確認する

- 支払予定日を決める

- 音声ガイダンスで変更手続きをおこなう

手続き可能な期間は引き落とし日によって異なります。

| 引き落とし日 | 支払日変更期限 |

|---|---|

| 3日 | 3日 |

| 26日・27日・28日 | 26日 |

また、変更後の支払方法は以下のとおりです。

支払日が16日以降の場合は、ライフカードに問い合わせたうえで支払う必要があります。

| 変更後の支払日 | 支払方法 |

|---|---|

| 15日まで | 後日届く「振込依頼書ハガキ」を利用してコンビニや金融機関で支払う |

| 16日以降 | 引き落とし日の3営業日後以降にライフカードへ問い合わせる |

なお、支払日の変更は、引き落とし日自体を変える手続きではありません。

そのため、引き落とし日当日は、口座から引き落としがおこなわれます。

音声ガイダンスの連絡先は以下のとおりです。

受付時間:8:00~23:00(年中無休)

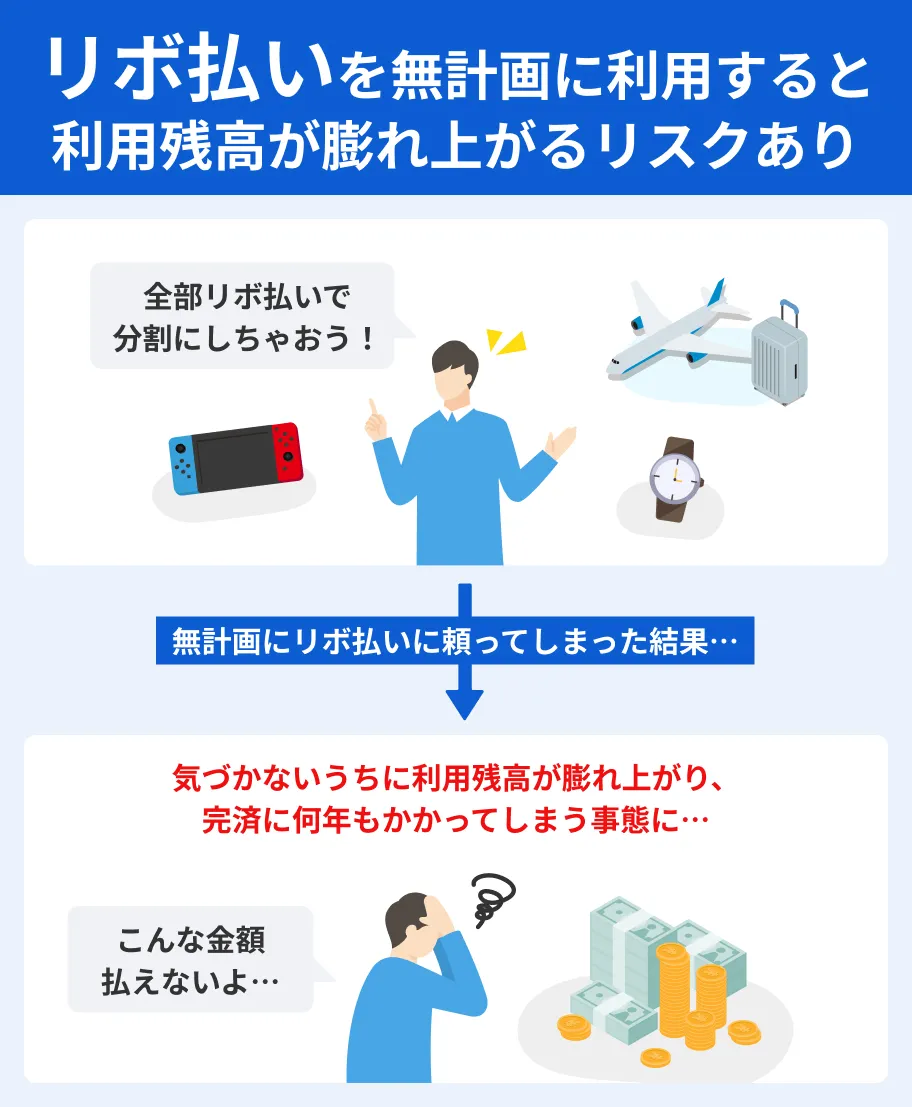

分割払いやリボ払いに変更する

一括での支払いが難しいことがあらかじめ分かっており、支払金額を下げたい場合は、支払方法を分割払いやリボ払いに変更する方法もあります。

| 支払方法 | 概要 |

|---|---|

| リボ払い | 利用金額・件数に関係なく毎月一定額を支払う |

| 分割払い | 買い物ごとに支払回数を指定して支払う |

ライフカードでは、「あとリボ」「あと分割」のサービスが用意されており、1回払いやボーナス払いの支払いを後からリボ払いや分割払いに変更できます。

変更受付期間が決まっているので、事前に公式サイトを確認しましょう。

また、受付期間が過ぎてしまったけれど、支払方法を変更したい場合は、ライフカードのお問い合わせ窓口(問い合わせフォームまたはチャット)で相談すれば手続きできる可能性があります。

分割払いやリボ払いに変更すると、1回あたりの支払金額が減る一方で、所定の手数料が発生します。

支払期間が長くなる分、結果的に支払総額が大きくなる可能性があるため、仕組みを正しく理解し、計画的に利用することが重要です。

カードローンを利用する

ライフカードの支払日が迫っており、一時的にお金が足りない場合は、カードローンで借入し、利用代金の支払いに充てるのもひとつの方法です。

カードローンは、原則として使い道の制限がないため、クレジットカードの支払いや、支払後の生活費の補填などに利用できます。

申込から契約までWEBで完結するところが多く、特に消費者金融カードローンはスピーディーな審査が特徴です。

早ければ最短3〜20分程度で借入ができるため、支払日が迫っている場合も利用できます。

たとえば、プロミスは、申込から最短3分の融資スピードが特徴の大手消費者金融です。

申込から借入・返済までWEBで完結するため、まとまった時間が取れない人でも手続きを進められます。

また、レイクは他社と比べ無利息で利用できる期間が長く設定されています。

一時的にライフカードの支払いが難しいけれど、短期間で返済できる場合、利息を支払わずに借入できる可能性もあります。

なお、カードローンで借入すると、借りたお金の返済と利息の支払いが必要です。

そのため、あくまで返済できることが分かっている場合に、一時的に支払い遅れを回避するための手段として検討してください。

| 商品 |

|

|

|

|---|---|---|---|

| 融資時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短10分※1 | 最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 金利 | 年2.5~18.0% | 年4.5~18.0% | 年2.4%~17.9% |

| 無利息期間 | 最大30日間※初回借入日の翌日から |

365日※2 | 最大30日間※初回契約日の翌日から |

| カードレス | 対応 | 対応 | 対応 |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

クレジットカードのキャッシング機能を利用する

一時的にライフカードの支払いが難しい場合、キャッシング機能を利用する方法もあります。

すでにキャッシング枠を設定していれば、別途手続きなしですぐに借入が可能です。

クレジットカードの会員ページなどで、キャッシング枠の有無や利用限度額を確認しましょう。

なお、クレジットカードのキャッシングで借入すると、カードローンと同様に利息が発生します。

また、キャッシング枠はショッピング枠の内枠として設定されている場合が多く、ショッピングの利用状況によっては必要な金額を借入できない可能性があります。

反対に、キャッシングでお金を借りると、ショッピングで使える金額が少なくなるため、計画的に利用しましょう。

日払いのアルバイトで稼ぐ

数万円程度であれば、「日払いアルバイト」でお金を用意できる場合があります。

日払いアルバイトは、1日単位で働けるアルバイトです。

近年は、数時間単位から働けるスキマバイトサービスが増えており、短期間で収入を得られるケースもあります。

履歴書や選考なしですぐに働ける場合もあるため、条件の合う仕事があるか調べると良いでしょう。

- スーパーの品出し

- 工場の軽作業

- チラシやサンプリングの配布

- 飲食店のホールスタッフや皿洗い

- イベント会場の設営や運営

- 引越し作業の補助

給与が口座に入金されるまで時間がかかることがあるため、急ぐ場合はあらかじめ確認しましょう。

家族や友人に相談する

突然の病気やケガ、急な引っ越しなどで、ライフカードの支払いが難しくなることもあるでしょう。

こうした事情がある場合は、家族や友人に支援してもらえないか相談するのもひとつの方法です。

支払いができない事情や返済計画を丁寧に説明すれば、一時的に援助を受けられる可能性があります。

ただし、親しい間柄であっても、後回しにせず、約束どおり返済することが重要です。

また、認識のズレなどによるトラブルを防ぐためにも、口約束で済まさずに借用書を作成し、双方で保管しましょう。

借用書の主な記載項目 |

- 借主と貸主の名前

- 借入金額

- 借りた日

- 返済期日

- 返済方法

- 利息の有無や金利

- 署名・押印

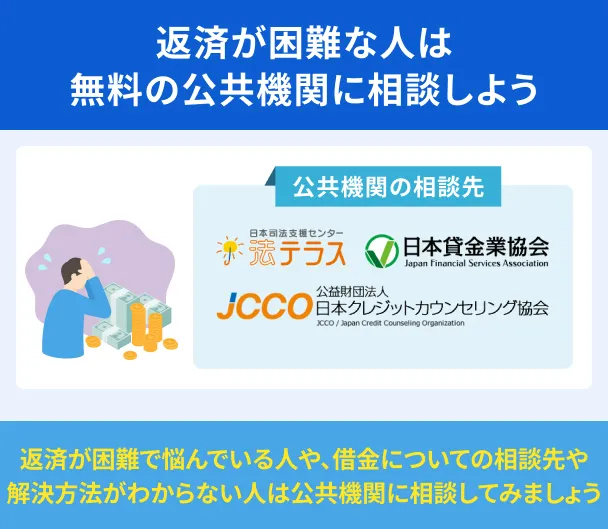

支払いが困難な場合は専門窓口に相談する

ここまでの対処法は、一時的にライフカードの支払いが難しい場合に検討できる方法です。

支払い遅れが常態化している場合は、根本的な解決を図る必要があるため、早めに専門窓口に相談しましょう。

主な相談窓口は以下のとおりです。

| 主な相談窓口 | 連絡先 |

|---|---|

| 消費者ホットライン | 188 |

| 法テラスサポートダイヤル | 0570-078-374 |

| 一般社団法人日本クレジットカウンセリング協会 「多重債務ホットライン」 |

03-3226-0121 |

| 日本弁護士連合会「ひまわりお悩み110番」 | 0570-783-110 |

| 日本司法書士連合会 | 各都道府県の司法書士会 |

よくある質問

まとめ

ライフカードの支払いが遅れると、支払日の翌日から遅延損害金が発生します。

カードの利用が一時的に停止されると、支払いが確認できるまで利用できなくなり、滞納が61日以上または3カ月以上月続くと、信用情報に異動情報が登録されます。

さらに、滞納が長期にわたると一括返済を求められ、法的手続きに発展する可能性もあるため、支払いが難しい場合でも放置せず、早期に対処することが重要です。

すぐに支払うのが難しい場合は、支払日を変更する、分割払いやリボ払いに変更するなど、状況に応じた方法で対処しましょう。

また、一時的にお金が足りない場合は、カードローンで補填するのも手段のひとつです。

一方、ライフカードの支払いが根本的に難しい場合は、できるだけ早い段階で法テラスや弁護士などの専門家に相談しましょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

貸金業務取扱主任者・FP|村上敬

ライフカードはCICとJICCに加盟しています

ライフカードはCIC(株式会社シー・アイ・シー)とJICC(株式会社日本信用情報機関)の2つの信用情報機関に加盟しており、利用するとこれらの機関に情報が登録されます。また、信用情報機関は3つあり、それぞれ登録される情報や期間は異なりますが、滞納など一部の情報は3機関で共有されています。