三井住友カードを払えないとどうなる?状況別に適切な対処法を解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 三井住友カードの代金を滞納すると利用停止や督促といった措置が取られる

- 支払いが遅れる場合は「資金調達」や「窓口への相談」など早めに対処する

- アプリの通知機能や利用限度額の引き下げによって使い過ぎを防ぐのも有効

三井住友カードは、非常に多くの店舗や通販サイトで利用できるため、つい使いすぎて「今月の支払いが間に合わない」ということも起こり得るでしょう。

今まで滞納をしたことがない利用者でも、滞納時の対応次第では強制解約となってしまい、今後三井住友カードを利用できなくなる可能性もあります。

これを防ぐのであれば、一時的にカードローンで借りて補填するという方法が選択肢になり得ます。

ただ、ほかから借りてもさらにその返済を滞納する可能性があるなら、根本的な解決になりません。慢性的に払える見込みがない場合は、国民生活センターや弁護士などの専門の窓口へ相談しましょう。

三井住友カードの利用代金を払えないとさまざまな問題が生じる

三井住友カードの利用代金を滞納すると、督促の連絡が入ったりカードが利用停止になったり、生活に影響を及ぼす可能性があります。

また、払えない状況を放置していると、信用情報への登録や一括請求など、さらに深刻な事態になりかねません。

カードの利用代金を払えない場合に生じ得る問題を把握し、滞納によるリスクについて理解を深めましょう。

問題1|自宅や勤務先に督促の連絡が入る可能性がある

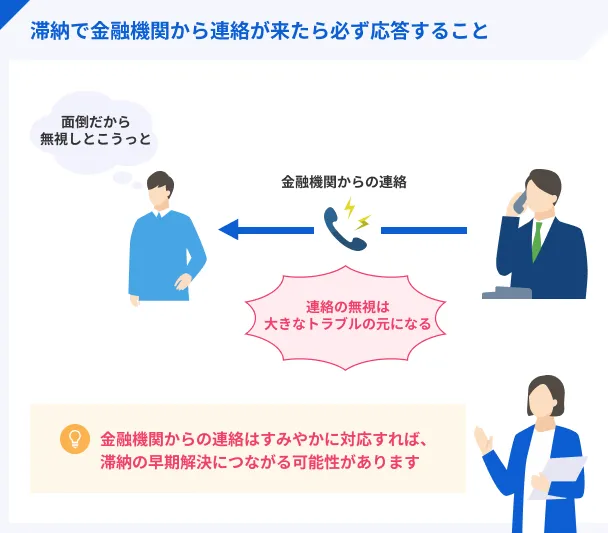

三井住友カードの支払いが遅れると、まずは利用者本人の携帯電話に自動音声による連絡が入ります。電話に出られなかった場合、自分から折り返し連絡する必要があります。

なお、発信元の電話番号によって受付時間が異なるため、詳しくは三井住友カードの公式サイトで確認しましょう。

カード会社からの連絡を無視していると、自宅の固定番号や勤務先にも連絡が入る可能性があります。

家族や勤務先の人に、滞納の事実を知られたくないと考える人は少なくないでしょう。

カード会社が利用者本人以外に「支払いの遅れ」を伝えることはありませんが、電話によって周囲から「金銭的なトラブル」を疑われる可能性はあります。

このような事態を避けるためにも、カード会社からの連絡にはできるだけ早く対応し、支払期日や方法について相談することが大切です。

問題2|三井住友カードが利用できなくなる

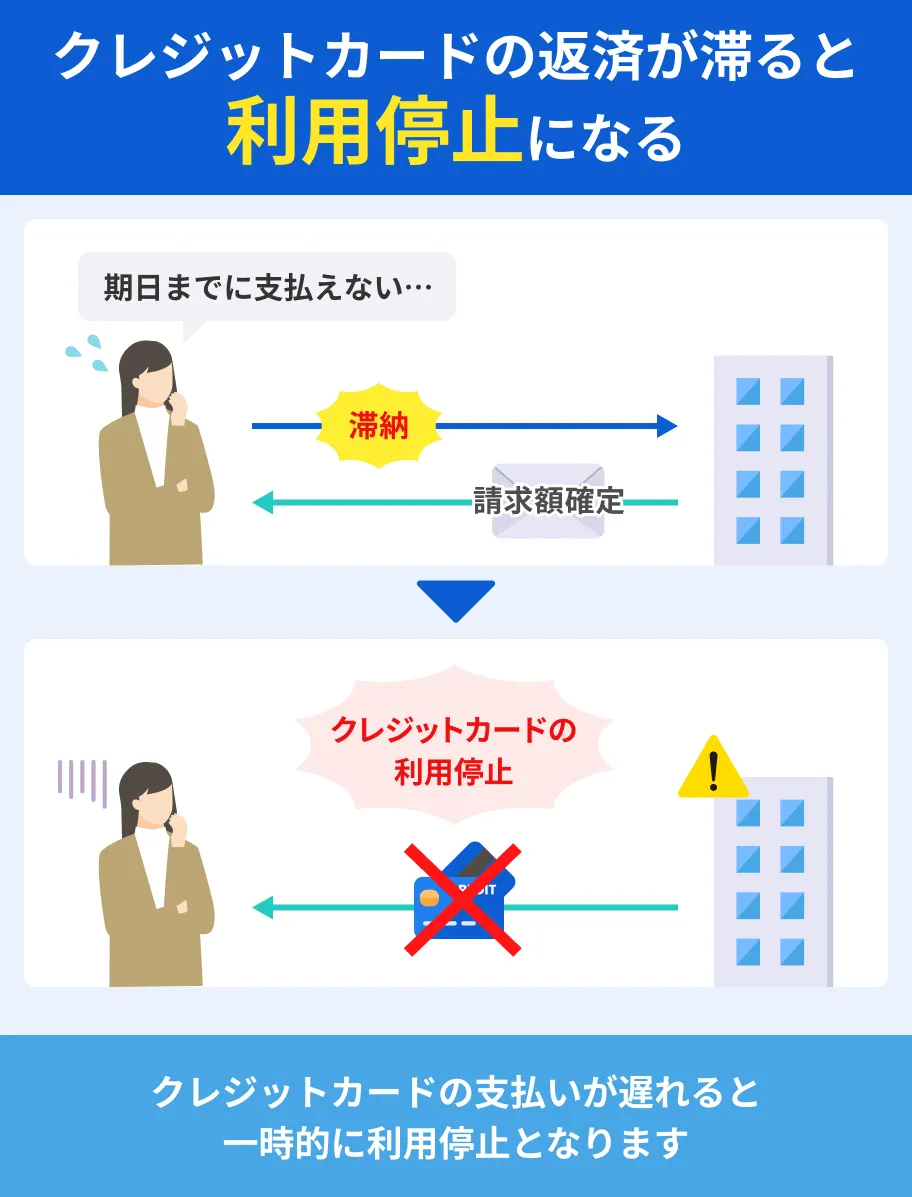

カードの支払日に引き落としができなかった場合、三井住友カードの利用は一時的に停止されます。

滞納した利用代金を支払い、カード会社で入金確認が完了すれば利用可能となりますが、再開までにタイムラグが生じる可能性もあります。

なお、三井住友カードでは、引き落とせなかった日の2〜6営業日後に、Vpassまたは電話での詳細確認が可能です。

たとえば、公共料金・保険料・サブスクリプションサービスなどの支払いをカード決済で設定している場合、カードの利用停止中は自動引き落としができません。

このような二次的トラブルを避けるためにも、早めに入金状況を確認し、利用停止を解消する必要があります。

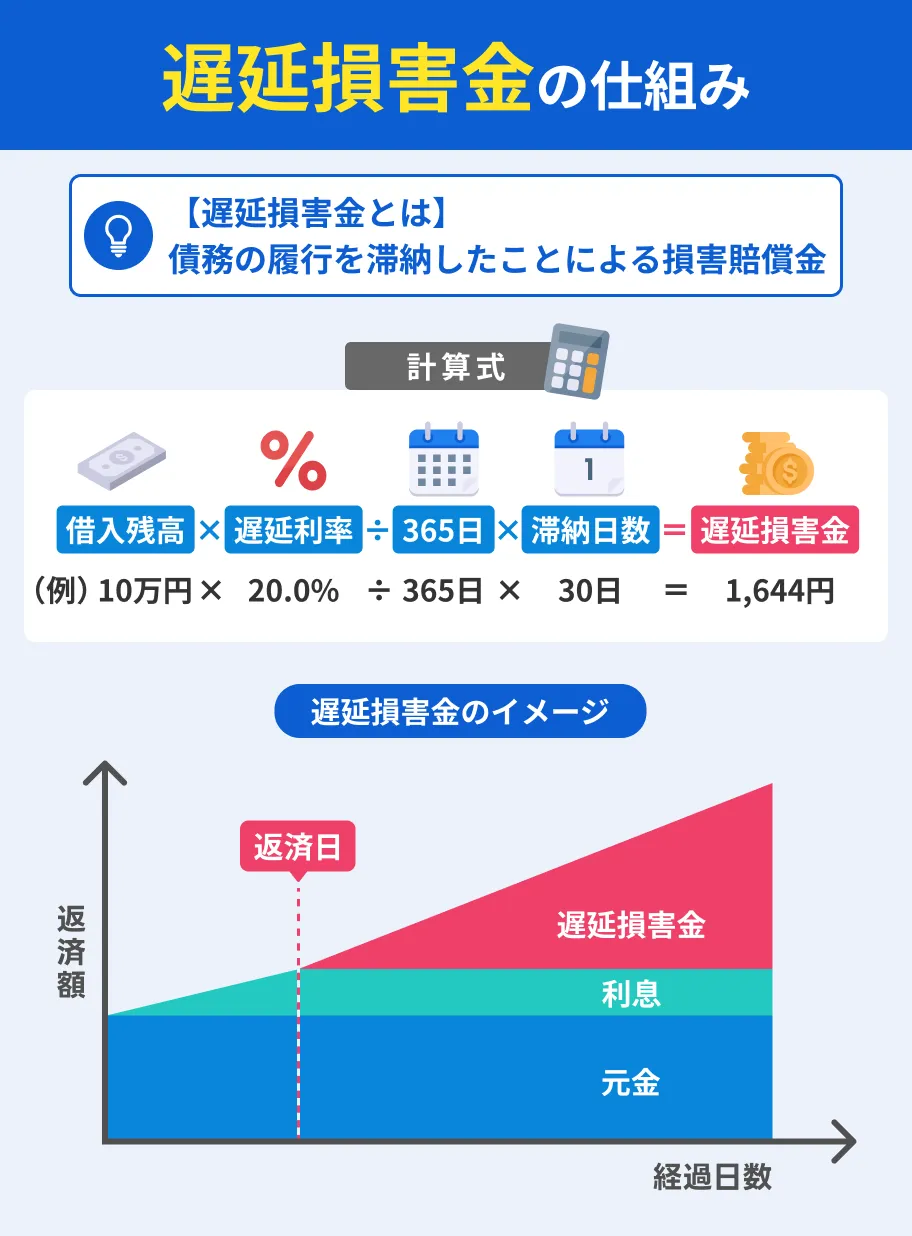

問題3|遅延損害金・回収事務手数料を請求される

三井住友カードでは、利用代金を払えない場合、以下の「遅延損害金」と「回収事務手数料」を請求される場合があります。

| 遅延損害金 | 支払日の翌日から支払完了日までの間に対して生じる利息 |

|---|---|

| 回収事務手数料 | システム手数料・事務手数料・そのほかのカード利用代金等の弁済の受領にかかる費用 |

「今月は払えないけれど、来月まとめて払えば良いだろう」と滞納していると、翌日以降の支払額が予想以上に膨らむ可能性もあります。

結果的に、ますます返済が困難になる場合もあるため、滞納分は早めに支払いましょう。

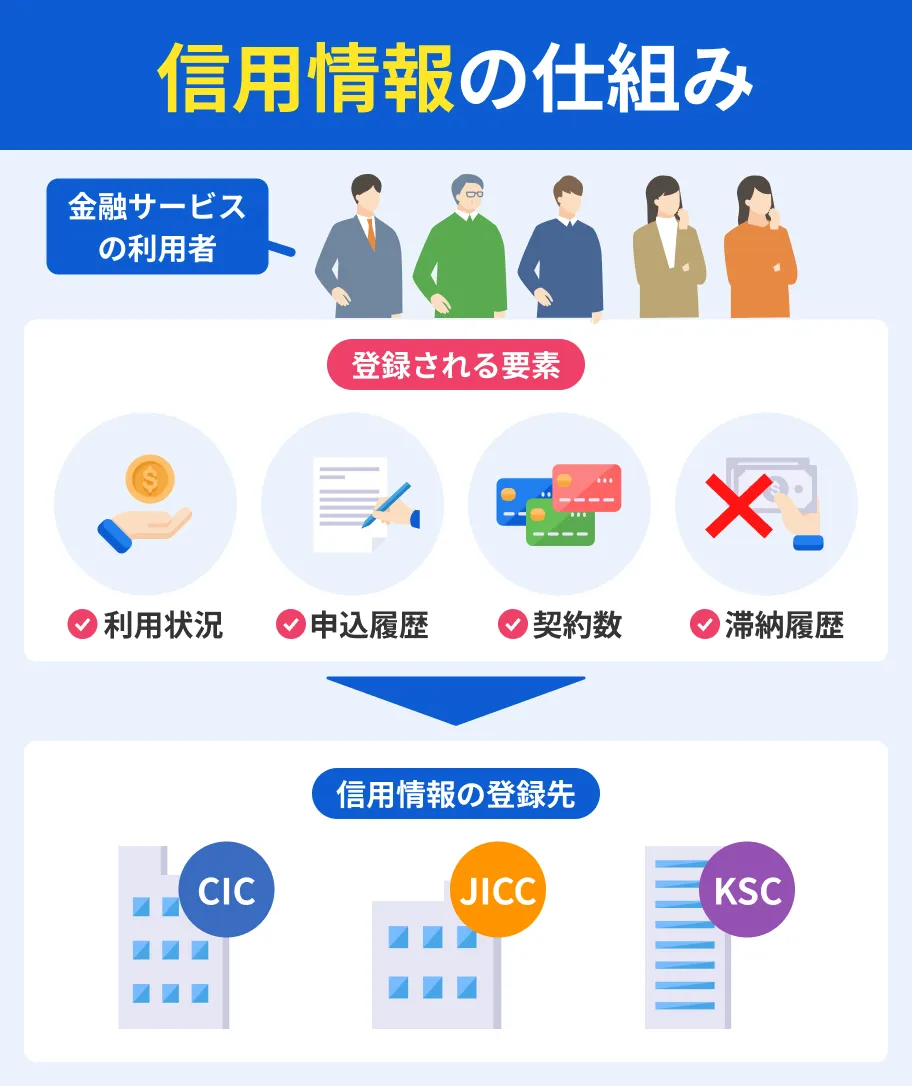

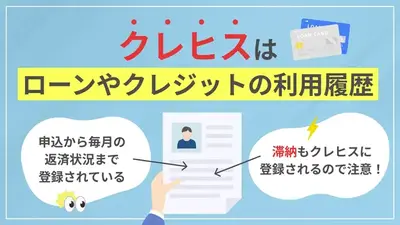

問題4|滞納の事実が信用情報機関に登録される

三井住友カードをはじめ、クレジットカードの利用状況は、指定信用情報機関に登録されます。

信用情報に滞納の履歴が残っていると、新たなローン契約やクレジットカード作成時の審査で不利になる可能性があります。

特に近い将来、以下のような計画がある人は、支障をきたしてしまうかもしれません。

信用情報による影響が生じる例 |

- 住宅購入のためにローンを契約する

- 他社のクレジットカードを新規作成する

- 子どもの進学のために教育ローンを組む

なお、滞納の履歴は一定の間保存され、登録期間が過ぎれば抹消されます。ただし、一時的な登録であっても、将来のライフプランへの影響を最小限に抑えるためには早期の対処が重要です。

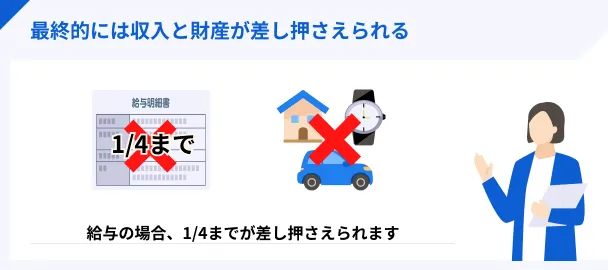

問題5|一括請求や財産を差し押さえられる可能性がある

カード代金の支払いが滞り、カード会社からの電話や督促に対応しないままでいると、法的な手続きに発展する可能性があります。

滞納によって生じ得る深刻な問題 |

- 一括請求

- カードの強制解約

- 財産の差し押さえ

たとえば、残りの利用残高をまとめて支払うように求められる「一括請求」や、カードの「強制解約」といった措置が取られます。

また、利用者本人に「支払いの意思がない」と見なされた場合、最終的に給与や預金などの財産を差し押さえられるケースもあります。

上記のような事態に至る前に、払えないとわかった時点で、カード会社や専門機関に連絡・相談しましょう。早期の対応が、問題の深刻化を防ぐポイントです。

三井住友カードの支払いに遅れた場合の対処方法

ついクレジットカードを使い過ぎて「期日までに払えない」という事態に陥った場合、不安や焦りでどう対処するべきか迷う人もいるでしょう。

しかし、適切に対応すれば、カードの利用停止や一括請求といった深刻な事態を避けられる可能性があります。

三井住友カードの「お客さまサポート」に相談する

銀行口座の残高不足などでカードの利用代金を払えない場合、まずは「お客さまサポート」へ連絡しましょう。

また、引き落としができなかった時点で、三井住友カードから自動音声による電話が入るため、その案内にしたがって対応してください。

なお、三井住友カードの自動音声応答は、支払口座の金融機関ごとに電話番号が異なるため、事前に公式サイトに確認しておくとスムーズです。

カード会社からの連絡を放置していると、カードが利用停止になったり携帯以外の連絡先に電話が入ったりするため、支払いできなかった時点で早めに事情を伝えて相談することが大切です。

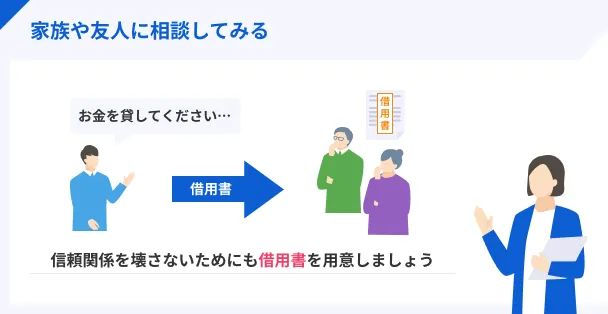

親や友人にお金の援助が可能か相談する

カードの利用代金を払えないとき、親や友人にお金を借りられるか相談するのも手段のひとつです。滞納の理由によっては、短期的な援助を受けられるケースもあります。

しかし、「身近な人にお金を借りるのは気が引ける」と感じる人も少なくないでしょう。

その場合、トラブルを防ぐために、「借用書」などの書面を残しておくと良いでしょう。借用書に記載する主な項目は、以下の通りです。

借用書の主な記載事項 |

- 貸主と借主の署名・押印

- 貸借をおこなった日付

- 借りる金額

- 返済時期の目安

上記以外にも、必要に応じて「利息の有無」や「返済方法」を記載しておくと、貸す側の不安も軽減されます。

即日融資が可能な消費者金融を検討する

一時的な対処として、消費者金融からお金を借りてカードの返済に充てるという方法があります。

大手消費者金融は、スピーディーな審査で即日融資にも対応しているため、急ぎでお金が必要なときでも心強い選択肢です。

申込から返済までWeb完結できる消費者金融も多いため、以下のように短時間でスムーズに手続きできます。

また、所定の条件を満たせば、「無利息期間」の適用を受けられる消費者金融もあります。そのため、短期的な借入・返済であれば、利息の負担を減らすことが可能です。

ただし、カードの返済のために借入を繰り返すと「多重債務」に陥るリスクがあります。雪だるま式に借金が増えるため、慢性的な借入は避けましょう。

| 公式サイト | 審査時間 | 融資時間 | 金利 | 無利息期間 | 借入限度額 | 在籍確認の電話 | |

|---|---|---|---|---|---|---|---|

|

詳細は こちらへ |

最短3分※1 | 最短3分※1 | 年2.5 ~ 18.0% | 初回借入日の翌日から30日間 | 最大 800万円 | 原則として電話での連絡なし |

|

詳細は こちらへ |

10秒簡易審査 | 最短15分※1 | 年3.0 ~ 18.0% | 無し | 最大 800万円 | 原則として電話での連絡なし |

|

詳細は こちらへ |

最短9分 | 最短9分 | 年3.0 ~ 18.0% | 初回契約日の翌日から30日間 | 最大 800万円 | 原則として電話での連絡なし |

プロミス ※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

SMBCモビット ※1. 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビット ※2. 2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

アイフル ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

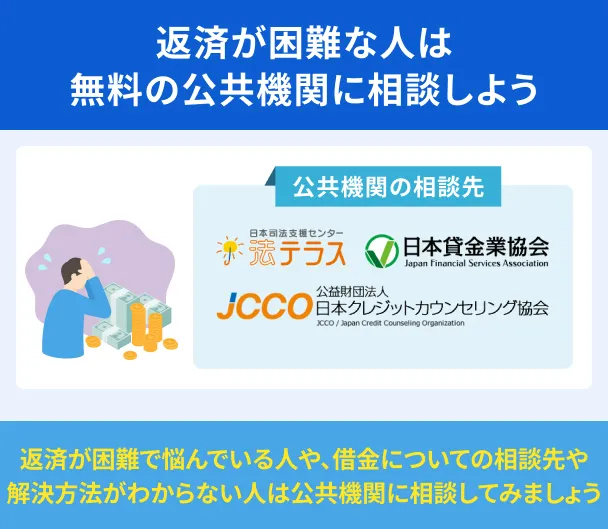

支払いが難しい場合は専門機関に相談する

カードの利用代金を払えない状況に陥った際、専門機関に相談して早めに対処することも大切です。

たとえば、以下のような状況に該当する場合は、「お金を借りて返済に充てる」以外の解決策を検討しましょう。

専門機関への相談が適しているケース |

- カードの支払いのために借入を繰り返している

- カードの利用代金だけでなく公共料金・家賃なども滞納している

専門機関へ相談することで、返済の負担を減らす方法や生活を立て直すための具体的な対策が見つかる場合もあります。借入・返済に関する相談窓口は、以下の通りです。

| キャッシング・ローンに関する主な相談窓口 | 連絡先 |

|---|---|

| 消費者ホットライン | 188 |

| 法テラスサポートダイヤル | 0570-078-374 |

| 一般社団法人日本クレジットカウンセリング協会 | 03-3226-0121 |

| 日本弁護士連合会 | 0570-783-110 |

| 日本司法書士連合会 | 各都道府県の司法書士会 |

| 日本貸金業協会 | 0570-051-051 |

上記のような窓口では、返済を「他社からの借入」で解決するのではなく、法的な手続きで返済の負担を軽減します。

三井住友カードの滞納を防ぐ方法

カードの滞納が続くと、利用停止や一括請求といった深刻な問題となる可能性があります。可能であれば、「カード代金を払えない」という状況を未然に防ぐことが大切です。

「カードを使い過ぎて払えない」や「利用金額を把握しておらず残高が足りなかった」といった状況を防ぐために、日常的にできる対策を紹介します。

公式アプリ「Vpass」で利用明細・金額を確認する

三井住友カードは、公式アプリの「Vpass」を活用することで、より便利に利用できます。Vpassには、主に以下のような機能があります。

Vpassの機能 |

- 支払金額・利用明細の確認

- 保有Vポイントの確認・交換

- 収支の自動分類・グラフ化

- 三井住友銀行・SBI証券口座との連携

- 各種変更手続き

スマホひとつあれば、24時間いつでもカードの支払金額や利用明細を確認できます。こまめに利用金額を把握することで、使い過ぎを防ぎ、支払い漏れの防止にもつながるでしょう。

また、「ご利用通知サービス」を活用すれば、カードの利用をリアルタイムで通知されるため、不正利用の発見にも役立ちます。

さらに、Moneytreeアカウントと連携すると、三井住友カードだけでなく銀行口座や電子マネーなどの収支も一括管理できます。家計全体の可視化によって、より計画的な支出管理が可能です。

リボ払い・分割払いを利用する

高額な買い物をした場合など、一括での返済が難しいときは「リボ払い」や「分割払い」を利用することで、月々のカード払いの負担を抑えられます。

リボ払いと分割払いの違いや特徴は、以下の通りです。

| リボ払い | 分割払い | |

|---|---|---|

| 支払方法 | 利用残高に応じて一定の支払額を支払う | カードの利用ごとに指定した回数で支払う |

| メリット | ・毎月の支払額が一定なので支出額を管理しやすい ・少額でも繰上返済ができる |

・支払回数を指定できるので計画的に返済できる ・返済期間が決まっているため支払総額を把握しやすい |

| デメリット | ・手数料が生じる ・使い過ぎると支払いが長期化する |

・手数料が生じる ・複数の分割払いが重なると負担になる |

たとえば、毎月の収支の変動が大きく、支出額を一定に抑えたい人は、リボ払いが適しています。ただし、リボ払いも分割払いも、利用金額や支払期間に応じて手数料が生じます。

使い過ぎると、予想外に支払総額が膨らむケースもあるため、収支のバランスを考慮しながら計画的に利用しましょう。

利用限度額を引き下げる

カードによる支出が、収入を超えてしまうと家計が破綻します。「カードを使い過ぎて支出が収入を超えてしまう」という状況を防ぐには、カードの利用限度額を引き下げるのも効果的です。

ただし、利用限度額を引き下げると、再度増額する際には審査が必要となるため、すぐに元に戻せない可能性があります。

利用限度額を引き下げるか迷う人は、状況に応じて活用できる一時的な制限サービスを検討しましょう。

三井住友カードには、以下のように「使いすぎ防止サービス」や「あんしん制限サービス」があります。

| 使いすぎ防止サービス | 1カ月の利用金額が指定した金額を超えるとお知らせが届く |

|---|---|

| あんしん制限サービス | 場面に応じて一時的にカードの利用を制限する |

「使いすぎ防止サービス」の通知は、税込1万円以上から設定できます。現金と比べてクレジットカードはお金を使っている感覚が薄れやすいため、無意識に使い過ぎてしまう人は活用してみましょう。

「あんしん制限サービス」は、海外やネットショッピングなどシーンに応じて利用を制限できます。使い過ぎだけでなく、不正利用の予防にもなります。

自分のライフスタイルに適した、無理のない方法を選びましょう。

貸金業務取扱主任者・FP|村上敬

貸付自粛制度を利用して、借り過ぎを防ぐのも一つの方法です。

クレジットカードのキャッシングを利用しすぎる懸念がある場合は、この制度の利用を検討してください。本人が日本貸金業協会などに申告することで、自身の情報を信用情報機関に登録し、金融機関が与信審査をする際にその情報を参照します。

これにより、新たな借入やキャッシング枠の増額などが実質的にできなくなり、ご自身の借入を物理的に抑制する効果が期待できます。申込はWebからも可能で、手数料もかかりません。浪費や依存症から生活を再建するための一歩として、非常に有効な制度です。

総合口座の場合は自動融資の設定をする

口座の残高不足を防ぐには、銀行の総合口座の「自動融資」を活用する方法があります。総合口座とは、普通預金・定期預金などの機能を組み合わせた利便性の高い口座です。

たとえば、三井住友銀行の「総合口座(一般タイプ)」は、定期預金・積立型預金・国債等公共債などを担保に、合算で最大400万円まで自動融資が可能です。

自動融資を設定していれば、カード代金の引き落とし時に普通預金の残高が不足すると、自動的に融資されたお金で支払いできます。

そのため、収入が変動的な場合や分割払い・リボ払いの対応が間に合わない場合でも、自動融資機能によって滞納を防げます。

ただし、自動融資には「立替利息」が生じるため、あらかじめ利用条件や金利を確認のうえ、必要に応じて活用しましょう。

よくある質問

まとめ

三井住友カードの代金を払えない場合、利用停止や遅延損害金の請求が生じる可能性があります。一時的な対処として、親や友人からお金を借りて、カード代金の支払いに充てる方法があります。

また、即日融資に対応している消費者金融であれば、申込から借入までスムーズに手続き可能です。

ただし、カードの支払いのために借入を繰り返して、多重債務とならないように気をつけましょう。

また、滞納を繰り返さないように、日頃からカードの使い過ぎを防ぐ対策をしておくのも効果的です。

三井住友カードでは、「使いすぎ防止サービス」や「あんしん制限サービス」によって、利用金額の通知や一時的な利用制限を設定できます。

マネット編集担当/キャッシングガイド

奥山 裕基

消費者金融を利用することで、支払い遅れを防ぎ、効率的に解決した人もいます。一方でクレジットカードの支払いのために返済を繰り返すうちに、借入額が膨らみ、生活が苦しくなっていった例もあります。

クレジットカードの支払いのために、カードローンを利用するかどうかは慎重に判断してください。