アプラスの支払いに遅れる3つのリスク|払えない場合の対処法

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

※Tカードプラス(SMBCモビット next)は2024年9月29日(日)を以てサービス終了となります。

- アプラスカードの滞納でカード利用停止や督促のリスク

- アプラスカードの長期滞納で強制解約や一括請求の可能性

- 一時的な資金不足にはカードローンの活用を検討

SBI新生銀行グループであるアプラスが発行しているアプラスカードには非常に多くの種類があります。「bitFlyer Credit Card」や「Tカードプラス」もアプラスで発行できるため、数多くの利用者がいます。もちろん、ショッピングローンとしてのアプラスも有名です。

しかし、利用者が多いこともあって、中にはアプラスで滞納寸前の人、すでに支払いが遅れており払えない状態になっている人もいるでしょう。

そこで本記事ではアプラスで支払い遅れをしたときのリスクや、滞納を回避する方法、どうしても払えないときの対処法などを紹介します。

アプラスカードの支払いが一時的にできない方へ

クレジットカードの支払いが間に合わない場合は、クレジットカード会社に連絡を入れるのが先決ですが、根本的な解決方法は何とかして請求金額を用意することです。

支払いを放置し続けると、遅延損害金の発生や信用情報への異動情報登録、最終的に裁判や差押えになるリスクがあります。この状況を打開するためには、一時的にカードローンで補填するのが有効です。

以下のカードローンは申込から融資までの時間が30分以内で、利息が一定期間発生しない無利息期間も設定されています。アプラスカードの支払いに困っている人はぜひ検討してみてください。

用途やライフスタイルに合わせて種類を選べるアプラス

アプラスカードには非常に多くの種類があり、自分の用途やライフスタイルに合わせて選べるのが大きな特徴です。

| カード名 | 特徴 |

|---|---|

| APLUS CARD with | 年会費永年無料のスタンダードタイプ |

| アプラスゴールドカード | グルメサービスや 空港ラウンジサービスが受けられる |

| Tカードプラス※ | Vポイントを効率的に貯められる |

| bitFlyer Credit Card | 利用ごとにビットコインが貯まる |

※Tカードプラス(SMBCモビット next)は2024年9月29日(日)を以てサービス終了となります。

カードによって特徴は異なるものの、ポイントを貯めやすいクレジットカードが数多くあります。利便性に優れて、経済的に利用できるクレジットカードといえるでしょう。

アプラスカードの締日と支払日

アプラスカードの支払いに遅れそうな人は、今一度カードの締日と支払日を確認しましょう。

| 締日と支払日 | 日程 |

|---|---|

| 締日 | ショッピング利用:毎月5日 キャッシング利用:毎月末日 |

| 支払日 | 毎月27日 (金融機関が休日の場合は翌営業日) |

キャッシングとショッピングの締日は異なるので、注意しましょう。

引落日は毎月27日、ショッピングならその月の5日までに利用した料金、キャッシングなら前月末までに利用した料金を支払うことになります。

クレジットカードを滞納するリスク

自分に合った種類を選べ、ポイントも貯まりやすいアプラスカードですが、当然利用額の支払いに遅れてはいけません。

支払方法は基本的に自動引き落としですが、残高不足で当日を迎えると滞納状態に陥ってしまいます。

滞納は明確な違約行為なので、相応のリスクが発生する点を理解しておきましょう。

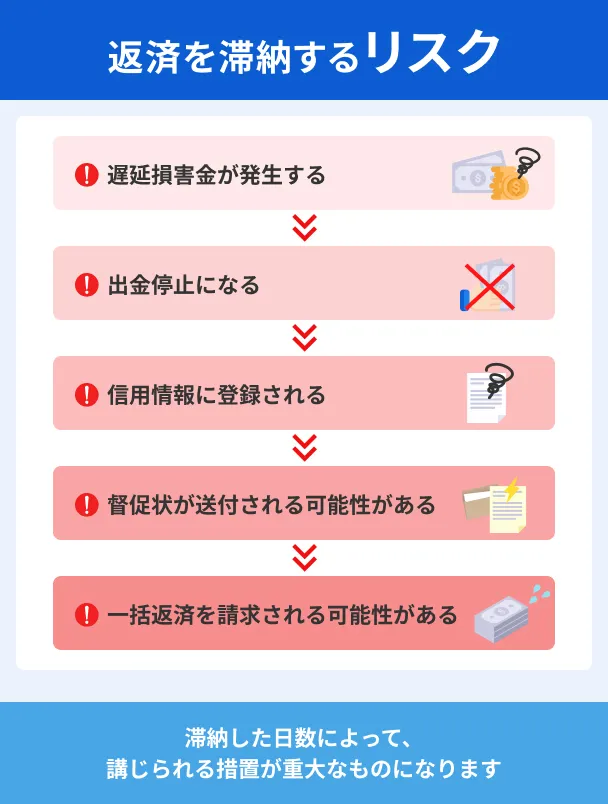

リスク1:カードの利用停止と督促電話の発生

クレジット代金の支払いに遅れると、カードの利用停止処分に加えて、登録した電話番号に督促の連絡が来ます。

電話内容は支払いが遅れている旨を通知して入金を促すだけですが、無視してはいけません。不在着信に気付いたら、折り返し連絡をしましょう。

電話を無視してしまうと、カード会社からの信用を損ねてしまう可能性があります。また、無視したまま滞納を続けると、その後の契約内容に悪影響が出てきます。

支払いに遅れた時のカード利用停止に関しては、アプラスカードの利用規約にも記載されています。

リスク2:強制解約・一括請求から訴訟に発展する恐れも

長期間支払いに遅れると、クレジットカードの強制解約と一括請求をされる可能性があります。これは法的措置なので、拒否できません。

それでも支払いに遅れた状態が解消されないと、最終的にはカード会社から訴訟を起こされることもあるかもしれません。

貸金業務取扱主任者・FP|村上敬

一括請求を無視すると差押えがおこなわれます。

一括請求を無視し続けると、そのうち裁判所から呼び出しが来ます。そして、たいていの場合は支払い命令が下されます。さらに無視を続けると、給与や車、その他お金に替えられるものが強制的に差押えられることになります。また、強制差押えの際は、高利な遅延損害金も含めて一括の金額分を回収されます。

リスク3:信用情報に履歴が残る

クレジットカードの支払い遅れをすると、信用情報に履歴が残ります。

出典: JICC 指定信用情報機関 株式会社 日本信用情報機構「信用情報」とは、ローンやクレジットの利用などの信用取引に関する、過去から現在までの客観的な取引事実を表す情報です。

滞納したという事実が登録され、結果として今後の信用情報にかかわる契約が難しくなります。

信用情報に滞納の事実が登録されると |

- 住宅や車のローンが組めなくなる

- クレジットカード契約ができない

- カードローンでお金が借りられなくなる

- スマホの分割払いが不可になる

- 賃貸住宅の契約で保証会社を保証人にする場合に審査落ちする

- 事実が知られると勤務先や家庭などでも信用を失う

※クレジットカードの支払い遅れをするリスクはあくまで一般論であり、会社ごとに特徴や傾向は異なります。

事前に借入できるかが分かる

事前に借入できるかが分かる

滞納時の対処法1:カード会社に連絡

前述のように、クレジットカードの支払いに遅れ続けると、日常生活に悪影響を及ぼすようなリスクが生じます。

支払いに遅れるほど、支払額は多くなってしまうため、できるだけ早く適切な対処をすべきです。

まずは、カード会社に電話をして担当者に事情を説明しましょう。

- アプラスカードのカスタマーサポート: 0570-008-789

支払い可能な期日を約束

アプラスカードのカスタマーサポートへ電話をかけると、音声ガイダンスが開始されますので、指示に従って適切な窓口につなげてもらいましょう。

その後、担当者に現在滞納している請求額をいつまでに支払えるのか確認されます。

ここで明確な期日を約束すれば、基本的にそれ以降は支払い当日まで督促電話が来ることはありません。

もちろん、約束した期日までにはきちんと代金を入金する必要があります。基本的には支払いを先延ばすだけですが、無断滞納はカード会社からの信用を損ねる行為なので、連絡は必ずしておいてください。

請求日前ならリボ払いへの変更も可能

支払日になっていないなら、支払方法を一括払いからリボ払いに変更することで、滞納を避けることができるかもしれません。

リボ払い

リボ払い「まったくお金がない訳ではないが、一括支払いはできそうにない」という場合アプラス会員ページで支払方法の変更をしましょう。

滞納時の対処法2:専門機関に相談

支払日を過ぎていて、現在も返済できないままでいるなら、適切な相手に相談してください。公的機関や専門家なら、正しい対応方法を指導してくれます。

相談先1|国民生活センター(消費生活センター)

さまざまな商品・サービスに関する相談が可能な「国民生活センター・消費生活センター」は、消費生活全般に対する苦情・問い合わせに対応してくれます。

公正な立場から適切なアドバイスを得られるので、少しでも払えない可能性があるなら連絡してみてください。

| 名称 | 国民生活センター/消費生活センター |

|---|---|

| 電話 | 042-758-3161 |

| HP | 公式サイト |

相談先2|日本クレジットカウンセリング協会

日本クレジットカウンセリング協会(通称:JCCO)は、消費者保護の観点から公正かつ中立的にカウンセリングをしてくれます。

債務関連の専門家が相談に乗ってくれるので、お金のトラブルに関してはより具体的なアドバイスを期待できるでしょう。

| 名称 | JCCO(日本クレジットカウンセリング協会) |

|---|---|

| 電話 | 0570-031-640 |

| HP | 公式サイト |

相談先3|弁護士などの専門家

どうしても支払いができない、債務整理も視野に入れているという人は、法律の専門家に相談するという選択肢も視野に入れてください。

ただし、弁護士への依頼には相談料が必要です。

「とりあえず専門家の意見が聞きたい」「弁護士に依頼するだけの費用が無い」といった人は、無料相談できる「法テラス」に連絡してみてください。

| 名称 | 日本司法支援センター 法テラス |

|---|---|

| 電話 | 0570-078-374 |

| HP | 公式サイト |

滞納時の対処法3:金融機関などから借りる

状況によっては、足りない請求額分のお金を借りるという選択肢にも、目を向けてみてはいかがでしょうか。

借りているお金を返すためにお金を借りるというのは、根本的な解決にはならないものの、滞納を避けられることもあるため、状況に応じて検討してみましょう。

借入方法1|知り合いから借りる

まずは、両親や親戚、友人といった知り合いに相談してみてください。もちろん、必ずお金を借りられるわけではありませんし、頼み方によっては人間関係が悪化するリスクもあります。

しかし、事情を説明すれば快く助けになってくれる可能性がありますし、この手段で解決できるならそれに越したことはないでしょう。

ただし、当然ながら借りたお金はしっかり返さなくてはなりません。相手が身内や親しい間柄であるからこそ、誠実な対応を心掛けてください。

借入方法2|クレジットカードでキャッシングする

クレジットカードには、商品代金を立て替えるショッピング機能以外に、現金を借りることのできるキャッシング機能があります。

キャッシング機能とは端的に言えば、現金を借りられるクレジットカードに付加できるサービスです。

キャッシング機能で現金を借りた分をショッピングの支払いに充てれば、一時的ではありますが滞納をせずに済みます。

ただし、現在支払いに遅れているアプラスカードはキャッシング機能も停止してしまいます。そのため、すでにアプラスカードの支払いに遅れている場合はこの方法での借入・返済はできません。

また、キャッシング機能は事前に設定・審査しなければ利用できません。アプラスカードでキャッシング機能を設定したか確認する場合はNETstation*APLUSへログインしてください。

借入方法3|カードローンで一時的に建て替える

カードローンに申込するのも一つの手です。カードローンはクレジットカードのキャッシングサービスと同じで、現金を借りられるサービスです。

クレジットカードのキャッシングと同じように、借りたお金には利息を上乗せして返さなくてはなりません。

しかし、大手消費者金融のカードローンでは、無利息が設定されていることも多いため、上手に活用すれば利息の負担なしで返済できることもあります。

レイク

| 実質年率 | 4.5%〜18.0% |

|---|---|

| 限度額 | 最大500万円 |

| 融資時間 | Webで最短8分融資も可能!※ |

おすすめポイント

アプラスカードと同じSBI新生銀行グループ、新生フィナンシャルのカードローンが「レイク」です。

無利息期間の長さが特徴で、初めて契約する人で、Webで申込・契約をし、契約額が50万円以上で契約後59日以内に収入証明書類の提出とレイクでの登録が完了すれば、契約日の翌日から365日間は無利息で利用できます。

マネット編集担当/キャッシングガイド

奥山 裕基

レイクの運営元・株式会社SBI新生銀行が公表している2024年第1四半期決算によると、レイクの新規獲得件数は、前年同期比で10%超の増加となっています。このことから、年々レイクの市場規模も大きくなっていることが分かります。

プロミス

| 実質年率 | 2.5%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短3分※1 |

おすすめポイント

※1.お申込み時間や審査によりご希望に添えない場合がございます。

プロミスは30日間の無利息があるため、30日以内に返済をすることで利息の負担なく借入ができます。

マネット編集担当/キャッシングガイド

奥山 裕基

プロミスは顧客満足度の高い消費者金融です。オペレーター対応が丁寧、ATMが道から見えにくい場所にあるのが良い、といった「顧客目線」のサービスが評価されています。

アイフル

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短9分 |

おすすめポイント

アイフルは30日間の無利息があったり、最短9分※でのスピード融資をしてもらえたりと、さまざまな特徴があります。

※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

マネット編集担当/キャッシングガイド

奥山 裕基

アイフルは、初めての利用でも簡単に申込できる、アプリの操作が簡単な点が、消費者金融を初めて利用する人から評価されています。

よくある質問

まとめ

アプラスカードは非常に多くの種類があり、特にポイントを貯められるクレジットカードが豊富です。しかし、支払い遅れをすると強制解約になってしまうことも。

さらに強制解約になるほど支払いが遅れてしまうと、信用情報にも影響が出てしまい、今後アプラスカードだけでなくクレジットカードの契約が難しくなってしまいます。

支払い遅れを回避するなら、カードローンで一時的に立て替えるのも一つの手です。

たとえばレイクやプロミス、アイフルは、無利息期間が設定されています。立て替えた翌月にすべて返済できるなら、無利息期間によって利息0円になることも。

無利息期間を上手に活用して、支払い遅れの危機を回避しましょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

貸金業務取扱主任者・FP|村上敬

無理のない範囲で計画的に利用しましょう。

月々の収支を把握できていない人は、支払いに遅れやすい傾向にあります。クレジットカードも、無計画に利用し続ければ家計に悪影響を及ぼします。返済できる範囲で、締日や引落日を確認した上で利用しましょう。