リクルートカードで支払いが遅れをするリスクは?滞納時の適切な対処法

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- リクルートカードの滞納でカード利用停止や督促のリスク

- リクルートカードの長期滞納で強制解約や一括請求の可能性

- 一時的な資金不足にはカードローンの活用を検討

リクルートカードは数あるクレジットカードの中でも、特にポイント還元率の高いクレジットカードです。一般的に1.0%の還元率で高還元と言われている中、リクルートカードは1.2%の還元率を誇ります。

しかし、滞納をしてしまうと利用停止となってしまいます。また、滞納を続けると強制解約になるリスクもあるため、期日通りに支払いができるようお金を管理することが大事です。

本記事ではリクルートカードを滞納するリスク、滞納したときの対処法を紹介します。

リクルートカードとは

リクルートカードは、ポイント還元率が1.2%のクレジットカードです。年会費も無料なので、日常使いのクレジットカードに適しています。

また、以下のサービスの利用でポイントを貯めやすくなっています。

ポイントを貯めやすいサービス |

- HOT PEPPER グルメ

- HOT PEPPER Beauty

- じゃらん

このようにリクルートカードはポイントの貯めやすさに特化していますが、ポイントを貯めるためにさまざまな支払いが集中してしまうことも少なくありません。

結果として、支払額が大きくなり滞納してしまうことも。

日ごろから締日や支払日を意識して、滞納を避けましょう。

リクルートカードの締日と支払日

リクルートカードは毎月15日締め、翌月10日支払いとなっています。支払日が土日祝日の場合は、翌営業日に引き落とされます。

毎月10日になる前に、リクルートカードに紐づいている金融機関の口座残高を確認しておきましょう。

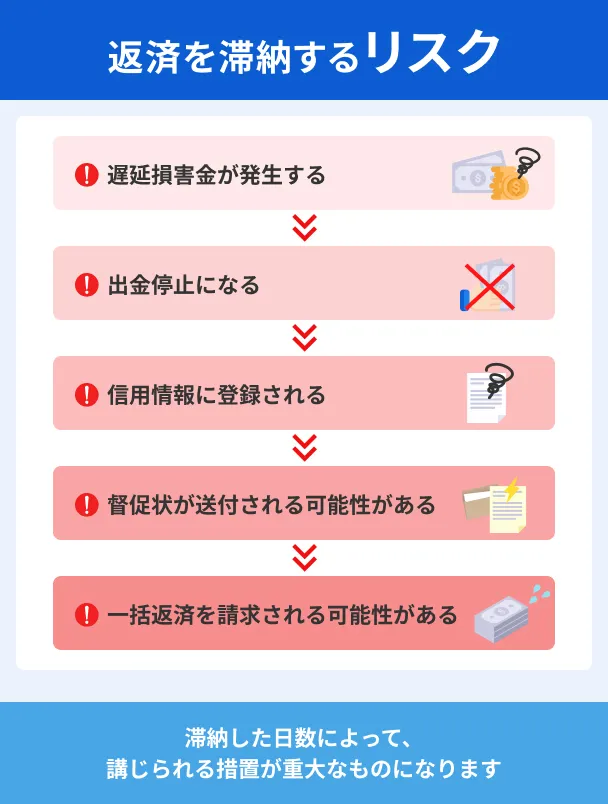

リクルートカードの利用代金を滞納するリスク

前述したように、リクルートカードは非常にポイント還元率が高く、日常的に使いやすいクレジットカードです。しかし、日々の支払いが大きくなれば、その分請求額も高額になってしまいます。

支払いの遅れは重大な違約行為なので、相応のリスクが発生すると認識しておきましょう。

リスク1|カードの利用停止・督促電話

リクルートカードを滞納してしまうと利用停止となります。

その後、支払いが完了するまでは利用を再開できません。つまり、ポイントを貯めることができなくなるだけでなく、日常の支払いにも支障をきたしてしまいます。

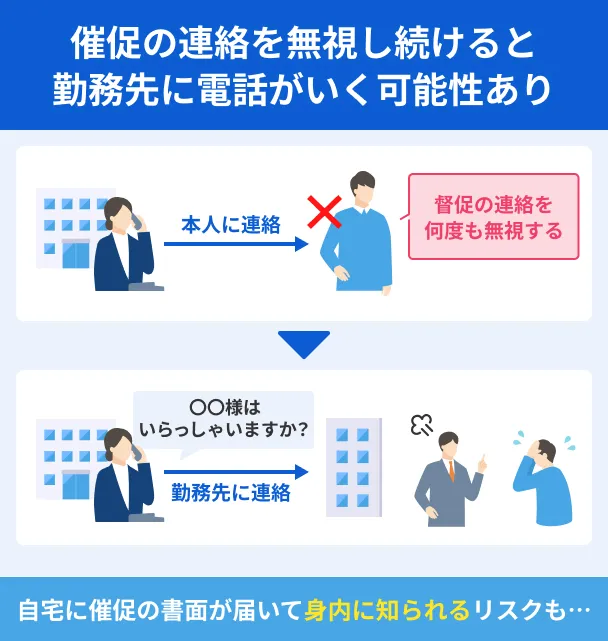

また、滞納をすると申込時に登録した電話番号に督促の連絡が入ります。電話の内容は支払日を過ぎている旨を通知し、入金を促すというものです。

連絡をしないままの滞納はカード会社からの信用を損ねる行為なので、電話がかかってきた際は必ず対応しましょう。リクルートカードからの電話を受けられなかった場合は、必ずかけなおしてください。

リスク2|強制解約・一括請求と財産の差押え

長期間にわたって滞納し続けると、リクルートカードは強制解約となり、支払いできなかった金額の一括請求がおこなわれます。

それでも支払いができないと、最終的にはカード会社から訴訟を起こされ、財産を強制的に差押えられるリスクもあります。

これらは法的な措置なので、どんな理由があっても拒否することはできません。

リスク3|信用情報に問題が生じる

リクルートカードの支払いを長期にわたって滞納してしまった場合、信用情報に「滞納」の履歴が残ります。

出典: JICC 指定信用情報機関 株式会社 日本信用情報機構「信用情報」とは、ローンやクレジットの利用などの信用取引に関する、過去から現在までの客観的な取引事実を表す情報です。

長期滞納で信用情報に履歴が残ると、今後のクレジットカードやローン契約に影響を及ぼします。

リクルートカードを滞納したときの対処法

これまで紹介したように、リクルートカードを滞納するとさまざまなリスクが発生します。そのため、滞納しないように日ごろから気を付けることが大事です。

しかし「どうしても今月の支払いを滞納しそう」「すでに滞納してしまった」という人もいるでしょう。

ここからは、そんなときの対処法を紹介します。

1:カード会社に連絡

「すでに滞納をしている」「どうしても滞納を避けられない」という場合は、カード会社に連絡しましょう。

返済に関する問い合わせ先はブランドによって異なるので、以下サイトを参照してください。

| ブランド | リクルートカード 問い合わせページ |

|---|---|

| Mastercard(R) Visa |

三菱UFJニコス株式会社 |

| JCB | 株式会社ジェーシービー |

2:お金を借りてリクルートカードの支払いに充てる

「滞納しそうだけど少しのお金で足りる」

「次の給料日には立て直せそう」

「滞納だけは何としても避けたい」

このような人は、お金を借りてリクルートカードの支払いに充てるのも一つの手です。お金を借りる方法として、以下の3つがあります。

お金を借りる方法 |

- 知り合いから借りる

- クレジットカードのキャッシング機能を使う

- カードローンから借入する

知り合いから借りると関係が悪化する可能性があるため、お金の相談ができる親しい相手がいない限りは避けたほうが良いでしょう。

クレジットカードのキャッシング機能を事前に設定しているなら、特別な手続きは不要で、すぐに現金を引き出せます。

一度、手持ちのクレジットカードにキャッシング枠が設定されていないかを確認してみましょう。キャッシング枠の有無は、会員サイトや利用明細書で確認できます。

クレジットカードにキャッシング枠が未設定の場合は、「カードローン」で契約して借入しましょう。

特に消費者金融カードローンは、はじめて利用する人なら「無利息期間」が適用されます。

借入から1カ月程度で完済できれば利息は1円もかからないため、次の給料日までのつなぎとしてお金を借りたい人に適しています。

アコム

| 実質年率 | 2.4%〜17.9% |

|---|---|

| 限度額 | 1万円〜800万円 |

| 融資時間 | 最短20分※1 |

おすすめポイント

※1.お申込時間や審査によりご希望に添えない場合がございます。

マネット編集担当/キャッシングガイド

奥山 裕基

アコムは2023年3月期(2022年4月~2023年3月)の新規契約者数がNo.1」※のカードローンです。そのなかでも、2023年3月末時点での新規利用者割合は、「29歳以下」が61.3%であることから、はじめて契約する消費者金融として若い人から選ばれていることが分かります。

※2023年3月期(2022年4月~2023年3月)における消費者向無担保貸付/消費者金融業態において(アコム調べ)

申込に関することはフリーダイヤル 0120-07-1000からいつでも質問、相談できます。また、申込時には画面共有サポートを受けられるので、担当者に相談しながら手続きを進められます。

アコムであれば、カードローンをはじめて利用する人でも安心して申込できるでしょう。

さらに、アコムの利用がはじめてなら、30日間金利0円のサービスを受けられます。

借入から30日以内に完済できれば利息の負担は一切ないので、次回の給料日には完済できる目途が立っている人は、アコムを利用すると良いでしょう。

プロミス

| 実質年率 | 2.5%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短3分※1 |

おすすめポイント

※1.お申込み時間や審査によりご希望に添えない場合がございます。

マネット編集担当/キャッシングガイド

奥山 裕基

プロミスは顧客満足度が高い消費者金融です。口コミの中で特に目立ったのは「スタッフ対応が丁寧」といったコメントです。不安な点があっても気軽に相談できるため、手厚いサポートを求める人に向いていると言えるでしょう。

プロミスは、融資のスピードに優れたカードローンです。

申込から最短3分でお金を借りられるので、「リクルートカードの支払いが迫っている」「今すぐ銀行口座にお金を用意しなければならない」という場合に活躍するでしょう。

また、プロミスは三井住友銀行ATMで借入や返済が可能な上に、何度利用しても手数料がかかりません。

複数回に分けて借入や返済をした場合でも出費を抑えられるため、三井住友銀行ATMが近くにある人は経済的に利用できます。

アイフル

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短9分 |

おすすめポイント

マネット編集担当/キャッシングガイド

奥山 裕基

アイフルは新規の申込から借入まで、アプリひとつで完結できるため、利便性の高さを求める人向けと言えるでしょう。

「家具・家電を買いすぎてリクルートカードの支払いが高額になった」「リクルートカードの支払いだけでなく、生活費も合わせて借りたい」という場合に活躍するでしょう。

なお、アイフルは他の消費者金融と同様、はじめて契約する人に限り30日間の無利息期間が適用されます。一定期間は利息がかからないため、返済期間を問わず利息の負担を抑えられます。

3:専門機関に相談

「すでに滞納していて今後も支払いできる見込みがない」

「収入源がなくなって自力での解決は難しい」

そんなときは、以下の専門機関に相談してみてください。

| 名称 | 国民生活センター/消費生活センター |

|---|---|

| 電話 | 042-758-3161 |

| HP | 公式サイト |

| 名称 | JCCO(日本クレジットカウンセリング協会) |

|---|---|

| 電話 | 0570-031-640 |

| HP | 公式サイト |

| 名称 | 日本司法支援センター 法テラス |

|---|---|

| 電話 | 0570-078-374 |

| HP | 公式サイト |

支払いができないからといって放置していても、事態が解決することはありません。そのため、滞納をしている場合は何らかの対処が必要です。

支払うお金を用意できない場合でも、専門機関であれば今後するべき正しい対処法を指導してくれます。まずは、相談することから始めてみましょう。

よくある質問

まとめ

リクルートカードはポイント還元率が高いこともあって、ショッピング料金が集中してしまうこともあります。

特にすべての買い物をリクルートカードで済ませている人は、家具や家電をまとめて購入したときに支払いがかさんで、滞納してしまうこともあるでしょう。

支払いが遅れそうになったら、まずはリクルートカードへ連絡をすることが大事です。連絡しないまま滞納を続けてしまうと信用を失ってしまい、すぐに強制解約や一括請求の措置を取られてしまいます。

場合によっては、カードローンでお金を借りて、リクルートカードの支払いに充てるのも一つの手です。

アコムやプロミス、アイフルなどの消費者金融であれば、無利息期間が適用されるため返済負担を軽減できます。特に「次の給料日には返済できる」といった人は活躍するでしょう。

リクルートカードの支払額や自身の財政状況などから、適切な対処をしてください。

マネット編集担当/キャッシングガイド

奥山 裕基

リクルートカードの支払時期は毎月10日なので、月末や月初めでない分、支払時期を忘れがちです。引き落とし口座は資金の余裕を持たせ、支払い遅延が起きにくいようにすると安心です。ポイントが貯まりやすいので利用頻度が増えやすいカードなので、利用した金額のチェックも忘れないようにしましょう。

貸金業務取扱主任者・FP|村上敬

滞納はそもそも規約違反になるため避けましょう。

クレジットカードの支払いを滞納することは、信用情報に傷がつく大きなリスクを伴います。一度でも滞納記録が残ると、住宅ローンや自動車ローン、さらには新たなクレジットカードの審査にも影響が出ます。また、滞納が続けば強制解約や法的措置に発展する可能性もあるため、支払いは“絶対に避けるべき事態”です。