OCカードの支払いを滞納するリスクと今からできる3つの対処法

∨【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、貸金業務取扱主任者(第F241000177号)。

大学を卒業後、カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事でわかること |

- OCカードの滞納でカード利用停止や督促のリスク

- OCカードの長期滞納で強制解約や一括請求の可能性

- 一時的な資金不足にはカードローンの活用を検討

OCカードは大分県内に数多くあるOC加盟店にて、さまざまな特典を受けられるクレジットカードです。大分県民ならぜひ持っておきたい1枚といえるでしょう。

しかし、そんな利便性の高いOCカードも滞納してしまうと、利用停止となって使えなくなります。場合によっては強制解約となってしまうリスクもあります。

そのため、日ごろからお金の管理を徹底し、滞納しないように心がけましょう。

本記事では、OCカードを滞納するリスク、対処法を紹介します。

OCカードの詳細

OCカードは「株式会社オーシー」が発行するクレジットカードです。大分県内に数多くあるOC加盟店や、国内外のVISA・MasterCard加盟店にて利用できます。

さまざまな店舗にて、OCカードを提示するだけで特典・サービスを受けられるのが大きな特徴です。

たとえば、大分市のOBSボウルは1ゲーム50円引き、アフリカンサファリでは大人200円、子供は100円値引きになります。

しかし、OCカードの支払いを滞納して強制解約になってしまうと、当然特典は受けられません。日ごろから締日と支払日を意識して、滞納をしないように心がけましょう。

画像引用:OCカード

締日と支払日

OCカードは、毎月25日締め、翌月の26日に支払いとなります。26日が土日祝日の場合は、翌営業日に引き落とされます。

たとえば、4月26日から5月25日に利用した分は、6月26日が支払日です。利用した翌月に請求となるので、間違えないようにしましょう。

OCカードを滞納するリスク

大分で人気のOCカードですが、滞納をすると利用停止や強制解約などのさまざまなリスクが発生します。

OCカードを滞納するリスク |

- カードの利用停止・督促電話

- 強制解約・一括請求と財産の差押え

- 信用情報に履歴が残る

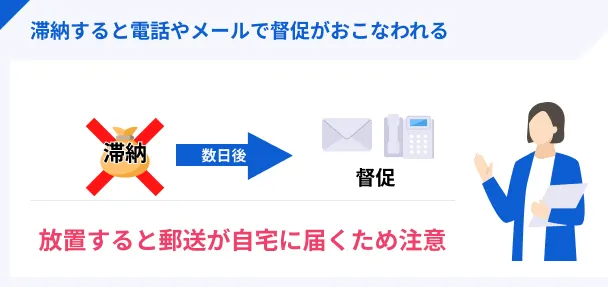

滞納リスク1|カードの利用停止・督促電話

クレジット代金を滞納してしまうとカードが利用停止となり、申込時に登録した電話番号に督促の連絡があります。電話連絡の内容は、支払日を過ぎている旨を通知して入金を促すものです。

無断滞納はカード会社からの信用を損ねる行為なので、電話を無視してはいけません。

音信不通のまま滞納し続けると、その後の契約内容に悪影響が出るので、対応できなかった場合は掛けなおしてください。

滞納リスク2|強制解約・一括請求と財産の差押え

長期間に渡って滞納状態が続くと、利用していたクレジットカードを強制解約され、返済できなかった金額を一括請求されます。

それでも支払いができないと、最終的にはカード会社から訴訟を起こされ、財産を強制的に差押えられるリスクもあります。

差押え

差押え滞納リスク3|信用情報に履歴が残る

クレジット代金を長期にわたって滞納してしまった場合、信用情報に滞納の履歴が5年間残ります。

信用情報後々完済できても、滞納の履歴がなくなるまでの5年間は、クレジットカードやローンの審査通過が難しくなるでしょう。今後の生活に悪影響を及ぼす可能性もあるため、早めに支払うことが大切です。

滞納時の対処法1:オーシーカスタマーセンターに連絡

「滞納をしてしまった」

「支払日まで請求分のお金を用意できない」

そんなときは、オーシーカスタマーセンターに連絡しましょう。

オーシーカスタマーセンター |

- 電話番号:097-534-0404

- 受付時間:9:00~15:00(土・日・祝日・年末年始を除く)

支払い可能な期日を約束

オーシーカスタマーセンターに電話連絡したら、支払い可能な期日を伝えましょう。

ここで明確な期日を約束すれば、再設定した返済日まで督促電話はかかってきません。勤務先に電話をかけられる心配もないでしょう。

無断滞納はカード会社からの信用を損ねる行為なので、連絡はしておきましょう。

請求日前なら支払方法の変更も可能

請求日まで日数に余裕がある状況なら、支払方法を変更することで滞納を回避できるかもしれません。

具体的には、支払方法を「分割払い」や「リボ払い」に変更すれば、今月分の支払金額を抑えられます。

リボ払い請求月の4日までなら、OC WEBサービスにて、支払方法の変更が可能です

5日以降に支払方法を変更したい場合は、オーシーカスタマーセンターに問い合わせましょう。

滞納時の対処法2:専門機関に相談

「自力で解決できない」という場合は、専門機関に相談してみてください。

公的機関や専門家であれば、今後おこなうべき正しい対処法を指導してくれるでしょう。

検討したい相談先 |

- 国民生活センター(消費生活センター)

- 日本クレジットカウンセリング協会

- 弁護士などの専門家

相談先1|国民生活センター(消費生活センター)

国民生活センター(消費生活センター)では、消費生活全般に対する苦情・問い合わせに専門担当者が対応してくれます。

クレジット代金を払えない可能性がある人は少しでも早く連絡して、公正な立場からの適切なアドバイスを受けてください。

| 名称 | 国民生活センター/消費生活センター |

|---|---|

| 電話 | 042-758-3161 |

| HP | 公式サイト |

相談先2|日本クレジットカウンセリング協会

日本クレジットカウンセリング協会(通称:JCCO)は、消費者保護の観点から公正かつ中立的にカウンセリングをおこなっています。

債務関連の専門家が対応してくれる公共機関なので、お金のトラブルに関する具体的なアドバイスを期待できるでしょう。

| 名称 | JCCO(日本クレジットカウンセリング協会) |

|---|---|

| 電話 | 0570-031-640 |

| HP | 公式サイト |

相談先3|弁護士などの専門家

最終的な手段となりますが、法律の専門家に相談するという選択肢も考えておいてください。

すでに長期間滞納している場合、弁護士や司法書士に指導してもらいながら債務整理をすることで、滞納問題を解決できます。

ただし、弁護士に依頼する場合は相談料を支払わなくてはなりません。

「まずは専門家の意見を聞いておきたい」「弁護士への依頼費用を捻出できない」といった状況の人は、無料相談できる法テラスに連絡してみてください。

| 名称 | 日本司法支援センター 法テラス |

|---|---|

| 電話 | 0570-078-374 |

| HP | 公式サイト |

滞納時の対処法3:お金を借りて支払いに充てる

お金を借りて、OCカードの支払いに充てるのも一つの手です。

お金を借りる方法として、以下3つが挙げられます。

お金を借りる方法 |

- 知り合いから借りる

- クレジットカードのキャッシングで借りる

- カードローンで借りる

借入方法1|知り合いから借りる

OCカードに支払うお金がない場合は、家族や友達など知り合いからお金を借りられないか相談してみましょう。

通常、お金を借りると利息が発生してしまいますが、親しい知り合いなら利息なしで貸してくれることがあります。

ただし、知り合いからお金を借りるのは、一般的には良い行為とはされておらず、場合によっては人間関係が悪化することもあります。

そのため、知り合いから借りる場合は、両親や兄弟など、できるだけ親しい相手にすると良いでしょう。

借入方法2|クレジットカードのキャッシングで借りる

クレジットカードには、商品代金を立て替えるショッピング機能の他に、現金を借りられるキャッシング機能があります。

クレジットカードにキャッシング機能が設定されている場合は、すぐにお金を借りられます。

ただし、現在滞納しているクレジットカードだと、キャッシング機能も停止しているので借入できません。

また、キャッシングの返済方法が一括のみとなっているクレジットカードもあり、その場合は来月の返済負担が大きくなるので注意してください。

借入方法3|カードローンで借りる

手元のクレジットカードにキャッシング機能がついていないなら、「カードローン」でお金を借りることを検討しましょう。

特に消費者金融カードローンは、初回利用者に限り無利息が設定されることも多く、場合によっては利息なしで借入できます。

以下に無利息があるカードローンをまとめたので、ぜひ参考にしてください。

アコム

ピンチのときは、アコム一択

最短20分で借りられる!(※1)WEB完結も可能!カードローンの中でも特に利用者数が多く知名度も高いので、初めての利用でも安心です!

※1 お申込時間や審査によりご希望に添えない場合がございます。

アコムは初回の利用に限り、契約日の翌日から30日間金利0円サービスが適用されます。

そのため、契約から30日以内に完済ができれば利息は発生しません。「次の給料日には一気に返せる」という場合は、特に重宝するでしょう。

マネット編集担当/キャッシングガイド

奥山 裕基

アコムは2023年3月期(2022年4月~2023年3月)の新規契約者数がNo.1」※となっているほか、2023年3月末時点での新規利用者割合は、「29歳以下」が61.3%にのぼっています。「はじめてのアコム」というCMのとおり、消費者金融をはじめて申込する先として選ばれているのです。

プロミス

あなたにいいねをプロミス

初めての利用なら30日間利息0円!24時間申込OKのWeb完結なら郵送物なし!バレずに早く借りたい人向けです!

プロミスは、以下すべての条件を満たせば、初回借入日の翌日から30日間の無利息が適用されます。

30日間無利息の適用条件 |

- プロミスをはじめて利用する

- 申込時にメールアドレスを登録した

- WEB明細の利用登録をした

プロミスの30日間無利息は初回借入の翌日から適用されるため、契約から数日が経ってから借入した場合でも、無利息を最大限に活用できます。

OCカードの返済日まで数日の余裕があるなら、プロミスでお金を借りて、無利息を無駄なく利用すると良いでしょう。

マネット編集担当/キャッシングガイド

奥山 裕基

プロミスは顧客満足度の高い消費者金融です。スタッフ対応の良さが口コミの多くを占めているため、借入や返済で困ったことがあっても、気軽に相談できる雰囲気だと分かりますね。

レイク

レイクならではの強みが盛り沢山

お急ぎでも最短25分融資可能!アプリが充実していてカードレス対応可能!

レイクをはじめて利用する人は、初回契約日の翌日から無利息が適用されます。新規利用者なら、以下いずれかの無利息を選べます。

レイクの無利息 |

- 365日間無利息(Web申込から初めての契約で契約額50万円以上、ご契約後59日以内に収入証明書の提出とレイク登録が完了の方)

- 60日間無利息(Web申込から初めての契約で、契約額50万円未満)

レイクのWeb申込では、60日間or365日間の無利息が適用されます。そのため、返済期間が長引く場合でも、利息額を軽減できます。

「できるだけ長く借入したいけど利息も抑えたい」と考えているならレイクを利用しましょう。

ただし、Webで申込むと60日間無利息は、WEB申込限定であるため注意しましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

レイクの運営元・株式会社SBI新生銀行が公表している2024年第1四半期決算によると、レイクの新規獲得件数は、前年同期比で10%超の増加となっています。獲得件数の増加は審査通過率の向上でもあるため、より多くの人がレイクのサービスを利用できているのが分かります。

まとめ

OCカードは大分で人気のクレジットカードですが、滞納すると利用停止になってしまい、最終的には強制解約されてしまいます。

そのため、普段から締日や支払日を意識して、滞納しないようにすることが大事です。

もし滞納してしまった場合は、「カードローン」でお金を借りて立て替えることも検討してみてください。返済義務はあるものの、OCカードの滞納リスクは解消できます。

なかでも、大手消費者金融のアコムやプロミス、レイクであれば、はじめて利用する人に限り無利息が適用されます。

1〜6カ月程度で完済できれば利息0円でお金を借りられるため、場合によっては利息なしでOCカードの支払いを立て替えることも可能です。

マネット編集担当/キャッシングガイド

奥山 裕基

クレジットカードの支払いを滞納してしまうと遅延損害金が発生し、返済額が従来よりも増えてしまいます。返済するのが難しくなるため、まずは滞納しないことが大切です。滞納するリスクを下げるために、返済できる範囲で利用することを心がけてみてください。

| 公式サイト | 金利 | 融資時間 | 無利息期間 | |

|---|---|---|---|---|

|

詳細は こちらへ |

年4.5 ~ 18.0% | Webで最短25分融資の可能※ | ①50万円以上なら365日間無利息※3 ②60日間無利息※4 |

|

詳細は こちらへ |

年4.5 ~ 17.8% | 最短3分 | 初回借入日から30日間 |

|

|

詳細は こちらへ |

年3.0 ~ 18.0% | 最短20分※1 | 初回契約日の翌日から30日間 |

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。※3.Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※4.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

プロミス ※お申込時間や審査によりご希望に添えない場合がございます。

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

貸金業務取扱主任者・FP|村上敬

未払は起こさず、万が一の時も早めの適切対応を。

クレジットカードの支払請求を無視し続けると、延滞扱いとなり遅延損害金が発生します。さらに信用情報に傷がつき、ローンや新たなカードの審査に通らなくなる可能性があります。督促が続いても支払わない場合、強制解約や法的手続き、最終的には財産の差し押さえといった深刻な事態に発展することもあるため、早めの対応が重要です。