オリコカードの限度額を増額する方法|申請する際の注意点

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者

地方銀行に8年勤務し、住宅ローン・カードローン・フリーローンなど個人ローンの他、事業性融資・創業融資など幅広い業務を担当。貸金業務取扱主任者の資格を有する、100件あまりのフリーローン、住宅ローン数十件、その他に投資信託・個人年金・国債販売も取り扱った金融商品のプロ。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 安易な増額申請は減額や利用停止になるリスクもある

- オリコカードは「eオリコ」から増額申請ができる

- すぐにお金が必要なら融資までが早い大手消費者金融を検討

オリコカードは年会費無料で利用できる、ポイントの貯まりやすさに優れたクレジットカードです。日々の買い物をすべてオリコカードにまとめている人も少なくないでしょう。

しかし、大きな買い物をするときは、限度額が足りなくなってしまうことも。どうしても購入したい商品がある場合は、増額を検討しなければなりません。

本記事では、オリコカードの限度額を増額する方法や増額申請時の注意点を紹介します。

もし、すでにオリコカードの増額審査に落ちてしまった人は、カードローンでお金を借りることも一つの解決策です。以下のカードローンは申込から最短30分以内で融資をしてくれるため、検討してみてください。

※1.お申し込み時間や審査によりご希望に添えない場合がございます。

オリコカードとは

画像引用:オリコカード

オリコカードは基本ポイント還元率が1.0%で、ポイントの貯まりやすさに優れているクレジットカードです。

オリコモールを経由することでポイントをさらに多く獲得できるため、ネットショッピングをする人にも適しています。

限度額は審査によって決定される

オリコカードの限度額は、以下のとおりです。

| オリコカード | 限度額 |

|---|---|

| ショッピング枠 | 最大300万円 |

| キャッシング枠 | 最大100万円 |

引き上げ額の単位は10万円となっており、限度額は審査によって決定されます。

現在の限度額を確認したい場合は「eオリコ」にログインしましょう。アプリからのログインでも限度額を確認できます。

オリコカードの増額方法

オリコカードの増額も「eオリコ」、もしくは「オリコアプリ」から申込できます。

増額の大まかな流れは以下のとおりです。

- 「eオリコ」にログインする

- 「ご利用可能枠増枠」を選択する

- 増額する項目(ショッピング・キャッシング)を選ぶ

- 希望の額を入力する

- 審査結果を待つ

ただし、オリコカードの限度額を増額する際は、審査を受けなければなりません。

増額審査に落ちやすい人の特徴

オリコカードの増額審査に落ちやすい人には一定の特徴があります。

以下の項目から、ご自身に該当していないかチェックしてみましょう。

オリコカードの支払いに遅れがち

毎月のオリコカードの支払いに遅れていると、審査に落ちる可能性は高くなります。

数日程度の遅れなら信用情報に滞納の記録がされることはありませんが、オリコカードからの信頼はなくなってしまいます。

信用情報

信用情報普段からお金の管理を徹底して、支払いに遅れないよう心がけましょう。

収入状況に問題がある

収入状況に問題があると、審査に落ちやすくなります。

たとえば、オリコカード発行時よりも収入が減っていたり、転職をしたばかりで勤続年数が短かったりすると「収入が安定していない」と判断されて審査に落ちてしまいます。

信用情報が悪化している

オリコカードの増額審査の際は、信用情報も確認されます。信用情報に滞納の履歴が残っている場合は、増額審査の通過は難しくなるでしょう。

信用情報に残る履歴は、オリコカードの使用履歴だけでなく、他のカードローンやクレジットカードも含まれます。

そのため、オリコカードに限らず、他のカードローンやクレジットカードも支払いが遅れないようにすることが大切です。

信用情報異動・異動情報増額申込時に虚偽申告をした

虚偽の申込をしても、結局は在籍確認や信用情報の照会などによって判明します。

結果として「虚偽の申告をしているため信用できない」と判断され、審査に落ちてしまうでしょう。

他社借入件数と金額が増えている

他社借入件数と金額が増えている場合は、増額審査に通過できない可能性があります。

貸金業法には「総量規制」というルールがあり、年収の3分の1以上の融資が禁止されているためです。

ショッピング枠は総量規制の対象外ですが、キャッシング枠は総量規制のルールが適用されます。そのため、他社借入額が年収の3分の1を超えている場合は、キャッシングの増額審査に通りません。

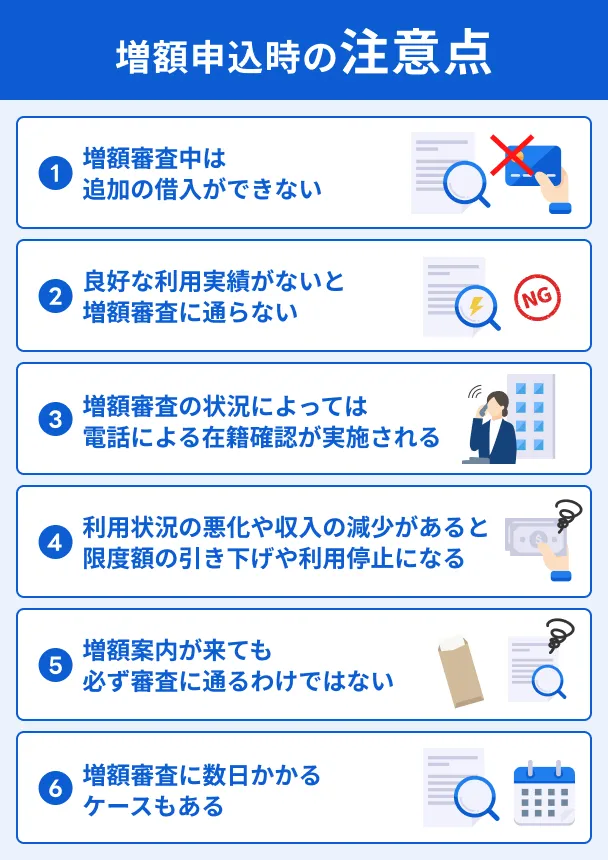

オリコカードの増額にともなう注意点

オリコカードの増額をする際は、以下の注意点も確認しておきましょう。

限度額を大きくしすぎない

限度額を大きくしすぎると、その分審査の難易度も高くなります。希望額が収入と見合っていないと、計画性がないと判断されてしまう可能性があるためです。

限度額が大きいほうが今後いざというときに役立ちますが、審査に落ちてしまっては意味がありません。

少しでも審査に通りやすくするためにも、最低限の金額で申込しましょう。

収入証明書の提出を求められる

オリコカードの増額審査に申込すると、収入証明書の提出を求められることがあります。

オリコカードに提出できる収入証明書は、以下のとおりです。

オリコカードに提出できる収入証明書 |

- 源泉徴収票

- 支払調書

- 給与の支払明細書(2カ月分)

- 確定申告書

- 青色申告決算書

- 収支内訳書

- 納税通知書

- 課税(所得)証明書

- 年金通知書

※いずれも最新のものでなければなりません。

スムーズに増額審査を進めてもらうためにも、事前に収入証明書類を準備しておきましょう。

場合によって在籍確認がある

増額審査をすると、勤務先に在籍確認の電話が入る可能性があります。

在籍確認の際は担当者の個人名で電話をかけてもらえるものの、勤務先の人にクレジットカードの審査を受けていることが知られてしまう可能性も否定できません。

在籍確認の電話を回避したい場合は、事前にオリコカードセンターに問い合わせて相談しましょう。

| オリコカードセンター | 電話番号 |

|---|---|

| 北海道 | 011-261-6002 |

| 東北 | 022-215-2655 |

| 関東・甲信越 | 049-271-3330 |

| 東海・北陸 | 052-735-3525 |

| 近畿 | 06-6821-3860 |

| 中国・四国 | 082-225-5360 |

| 九州・沖縄 | 092-722-5477 |

増額をする際のリスクと注意点

オリコカードの増額手続きをする際は、以下3つのリスクがあります。

場合によっては「増額手続きしなければよかった」と後悔する可能性もあります。リスクを理解したうえで手続きを進めましょう。

リスク1|増額審査には時間がかかる可能性もある

オリコカードの増額審査にかかる時間は公式で明記されていないものの、一般的に3営業日ほどの期間を要します。

しかし、審査にかかる時間は混雑状況によっても異なるため、場合によっては1週間以上かかってしまうこともあります。

そのため、今後大きな買い物を予定している場合は、できるだけ早く増額審査の申込をしましょう。

リスク2|審査結果次第では限度額が減る

転職をして収入が減ったり、正社員からアルバイトになっていたりすると「収入の安定性がない」と判断されて、限度額が減ってしまう可能性があります。

オリコカードの新規入会時よりも、収入面や信用面でネガティブな事情がある場合は、増額申請は避けておきましょう。

リスク3|利用停止になる可能性がある

最悪の場合、オリコカードが利用停止になることもあります。

特にオリコカードで滞納を繰り返していたり、他のクレジットカードやローンで長期滞納をしたりして信用情報に問題が生じている人は要注意です。

心当たりがある人は増額審査は避けて、別の方法でお金を工面しましょう。

どうしてもお金が必要なときはカードローンも検討してみよう

オリコカードを増額することで限度額は増えますが、即日でお金を工面したい場合は、オリコカード以外の選択肢を選ぶのも一つの手です。

たとえば大手消費者金融カードローンであれば、曜日を問わず最短3〜20分で借入が可能です。また、無利息期間があるため、短期間で完済できる場合は実質利息0円でお金を借りられます。

プロミス│最短3分のスピード融資

このリストに戻るプロミス

| 実質年率 | 2.5%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短3分※1 |

おすすめポイント

※1.お申込み時間や審査によりご希望に添えない場合がございます。

プロミスは、申込から最短3分での融資が可能です。

また、以下の条件を満たせば、初回借入日の翌日から30日間の無利息サービスも利用できます。

30日間無利息サービス適用条件 |

- プロミスをはじめて利用する

- 申込時にメールアドレスを登録する

- WEB明細の利用登録をする

プロミスの無利息期間は、初回借入日の翌日から適用されます。そのため、契約から数日が経って借入した場合でも、無利息期間を最大限に活用できます。

融資スピードにも利息の抑えやすさにも優れているため、万人に使いやすいカードローンといえるでしょう。

最短3分で融資可能

最短3分で融資可能

アコム│クレジット機能付きのカードローンも提供

このリストに戻るアコム

| 実質年率 | 2.4%〜17.9% |

|---|---|

| 限度額 | 1万円〜800万円 |

| 融資時間 | 最短20分※1 |

おすすめポイント

※1.お申込時間や審査によりご希望に添えない場合がございます。

アコムは、申込から最短20分※1での融資が可能です。また、はじめての利用なら、初回契約日の翌日から「30日間金利0円サービス」が適用されます。

さらにアコムは、クレジット機能付きのカードローン「ACマスターカード」を提供しているのも大きな特徴です。

オリコカードで増額できなかった場合、クレジットカードのショッピング機能で買い物をしたいなら「ACマスターカード」を検討しましょう。

知名度・利用者数で選ぶなら!

※1.お申し込み時間や審査によりご希望に添えない場合がございます。

アイフル│女性専用ダイヤルで相談しやすい

このリストに戻るアイフル

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短9分 |

おすすめポイント

アイフルは21:00までに申込が完了すれば、最短9分※での融資も可能です。また、はじめての利用なら初回契約日の翌日から最大30日間は利息0円となります。

※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

なお、女性専用ダイヤルもあるため、男性スタッフには相談しづらい女性も安心して利用できます。

「はじめてのカードローンで不安」と感じている女性は、専用ダイヤルにて相談してみましょう。

バレにくい・使いやすいから人気

上記で紹介した消費者金融以外のカードローンを知りたい人は、こちらの「カードローンおすすめランキング17選」の記事も併せてご覧ください。

オリコカードの限度額の増額に関する質問

まとめ

オリコカードの増額は、「eオリコ」や「オリコアプリ」から申込できます。ただし、限度額を増額する際は審査を通過しなければなりません。

審査通過までには一般的に3日ほどの日数がかかり、場合によっては1週間近くかかることもあります。そのため、当日中にオリコカードの限度額を増額したい人には不向きです。

今すぐお金が必要なら、最短即日融資が可能な「カードローン」を検討しましょう。

たとえばプロミスやアコム、アイフルなどのカードローンであれば、曜日を問わず最短3〜20分でお金を借りられます。はじめての利用であれば無利息期間も適用されるため、利息額の軽減も可能です。

マネット編集担当/キャッシングガイド

奥山 裕基

「A社で増額できなかったので、一時的にB社のカードローンを利用した」という方は意外に多く、私も過去にそうした人をたくさん見てきました。しかし、2社以上の併用は返済負担が増えるリスクがあるので、可能であれば1社に留めるのが理想です。あくまでも一時的な手段として捉えておきましょう。

貸金業務取扱主任者|手塚大輔

滞納は61日以上になると信用情報に登録されます。

61日以上滞納すると、信用情報に「異動情報」として登録されます。滞納の異動情報は「完済後5年間」登録され、この期間中はあらゆる審査に通らなくなります。

人生設計に大きな影響を与えるので、日頃から支払管理は徹底しておきましょう。