カードローンおすすめランキング17選【2026年6月最新】即日や低金利などおすすめ商品を紹介

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

ファイナンシャルプランナー

株式会社グッドウェル 代表取締役/法人専門FP。中小企業経営者に特化した「法人顧問FP」として、資産運用・節税・法人保険・福利厚生制度の構築まで、幅広いサポートをおこなう。自身のHPではテレビやネットでは学べない、現場で役立つリアルな知恵も、監修記事を通じて発信。LINEで無料相談受付中。

ファイナンシャルプランナー

FP技能士2級、AFP、証券外務員一種、貸金業取扱責任者。26年超にわたって金融機関に勤め、融資推進や審査、債権回収、住宅ローン推進に従事。FPや証券・保険関連の資格を活かして投資信託や年金保険等の預り資産の販売や推進の実績がある。

弁護士

弁護士法人なかま法律事務所 / 代表社員弁護士

平成24年に弁護士登録。開業以来、離婚事件等の離婚に関するお困りごとのサポートを実施。特に老若男女問わず、分かりやすい説明とリラックスして相談できる親しみやすい雰囲気作りを心がけており、年間約300件の相談実績がある。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 即日融資を希望するなら審査が早い大手消費者金融がオススメ

- 低金利で利用したいなら銀行系カードローンがおすすめ

- 審査では「勤続年数・信用情報・在籍確認」の項目が重要

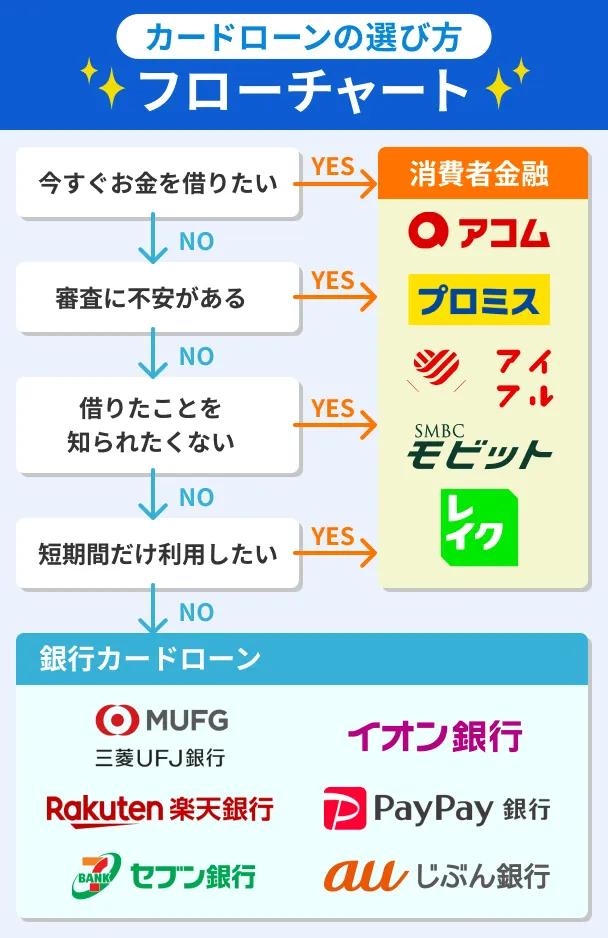

個人が自由な使途でお金を借りられる商品「カードローン」を提供する貸金業者は、金融庁によると令和7年5月末時点で1,470件も存在します。

膨大な数のカードローンから自身に適した商品を選ぶには、どのような目的でお金を借りたいのかを明確化することが大切です。

参考として、以下のフローチャートで自身のニーズを確認してみましょう。商品選びのおおまかな基準になります。

※以下フローチャート掲載の商品はあくまで一例です。

アンケート調査の概要 |

- 調査期間:2026年1月29日~2026年2月4日

- 調査方法:インターネット調査(クラウドワークス)

- 有効回答数:529名

- 調査結果データ:「カードローン おすすめ」アンケート集計結果

その結果、利用者数と口コミが最も多かった上位5社は、アコム・プロミス・楽天銀行スーパーローン・アイフル・SMBCモビットとなりました。

| 商品 |

|

|

|

|

|

|---|---|---|---|---|---|

| 融資時間 | 最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短即日 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短14分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短15分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 無利息期間 | 最大30日間 | 最大30日間※初回借入日の翌日から |

最大30日間 | 最大30日間 | なし |

| 金利 | 年2.4%~17.9% | 年2.5~18.0% | 年1.9~14.5% | 年3.0~18.0% | 年3.0~18.0% |

| カードレス | 対応 | 対応 | 対応 | 対応 | 対応 |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

こちらの5社以外にも、アンケート調査で利用者が多かったカードローンは12商品あります。

あわせて17商品の具体的な内容を本記事で解説しているので、カードローン選びの参考にしてください。

おすすめカードローンランキングTOP5!人気商品の内容を解説

有効回答数529名に対し、利用経験のあるカードローンについて質問したところ、以下の5社に利用者が集中していました。

いずれの商品も「使いやすさ」や「独自のサービスの魅力」にメリットを感じるユーザーが多いため、実際の口コミも交えて商品を解説します。

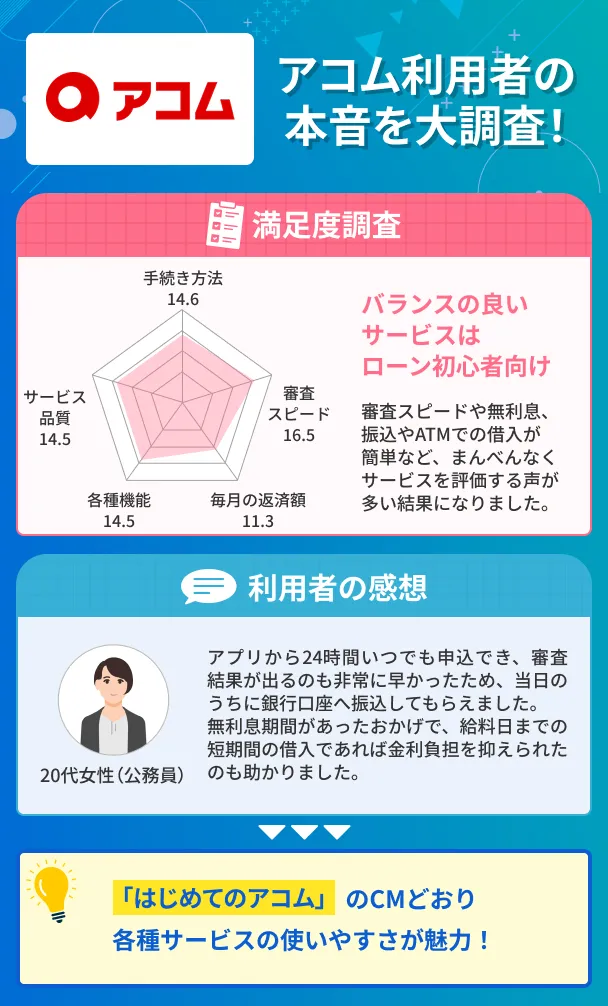

1|アコムはカードローン初心者向けの使いやすいサービスが魅力

このリストに戻る

アコムは「はじめてのアコム」のCMどおり、近年一般的となった「最短即日融資」「無利息期間」など、利便性の高いサービスがそろっています。

特に借入方法の銀行振込が便利で、楽天銀行口座には最短10秒※、メガバンクやゆうちょ銀行口座には最短10秒~1分でお金が振り込まれます。

※金融機関により異なります。

| 楽天銀行 | 受付時間 | 振込実施の目安 |

|---|---|---|

| 毎日 | 0:10〜23:49 | 受付完了から最短10秒 |

| 三菱UFJ銀行 三井住友銀行 ゆうちょ銀行 みずほ銀行 |

受付時間 | 振込実施の目安 |

|---|---|---|

| 月曜 | ①0:10〜8:59 ②9:00〜23:49 |

①受付完了から最短10秒 ②受付完了から1分程度 |

| 火曜〜金曜 | 0:10〜23:49 | 受付完了から1分程度 |

| 土日祝日 | ①0:10〜8:59 ②9:00〜19:59 ③20:00〜23:49 |

①当日9:30頃 ②受付完了から1分程度 ③翌日9:30頃 |

上記以外の金融機関に振込したい場合は、まず指定したい口座が「振込実施時間拡大(モアタイム)金融機関」に含まれているか確認しましょう。

| その他の振込実施時間拡大 (モアタイム)金融機関 |

受付時間 | 振込実施の目安 |

|---|---|---|

| 月曜〜金曜 | ①0:10〜8:59 ②9:00〜17:29 ③17:30〜23:49 |

①当日9:30頃 ②受付完了から1分程度 ③翌営業日9:30頃 |

| 土日祝日 | 0:10〜23:49 | 翌営業日9:30頃 |

指定したい口座がモアタイム金融機関に含まれていない場合は、以下に記載した受付時間と振込実施目安を参考にしてください。

| それ以外の金融機関 | 受付時間 | 振込実施の目安 |

|---|---|---|

| 月曜〜金曜 | ①0:10〜8:59 ②9:00〜14:29 ③14:30〜23:49 |

①当日9:30頃 ②受付完了から1分程度 ③翌営業日9:30頃 |

| 土日祝日 | 0:10〜23:49 | 翌営業日9:30頃 |

また、口コミにもある通り、アコムには「30日間金利0円サービス(初回30日間無利息)」サービスがあります。

次の給料日までに完済可能な短期の借入であれば、利息0円で利用することも可能です。

振込融資は最短10秒!

振込融資は最短10秒!

| 審査時間 | 最短20分※1 |

|---|---|

| 融資時間 | 最短20分※1 |

| 郵送物 | 原則なし |

| 申込条件 | ・20歳以上で安定した収入と返済能力を有する ・アコムの基準を満たす |

| 在籍確認の有無 | 電話による勤務先への在籍確認一切なし※2 |

| 融資額 | 1万円~800万円 |

| 金利 | 年2.4〜17.9%※3 |

| 遅延利息 | 年20.0% |

| 無利息期間 | 初回契約日の翌日から30日間 |

出典:アコム株式会社「商品概要(カードローン)」

※1.お申込時間や審査によりご希望に添えない場合がございます。

※2.書面やご申告内容での確認を実施

※3.2026年1月5日迄に極度方式基本契約を締結した場合は年3.0%~18.0%

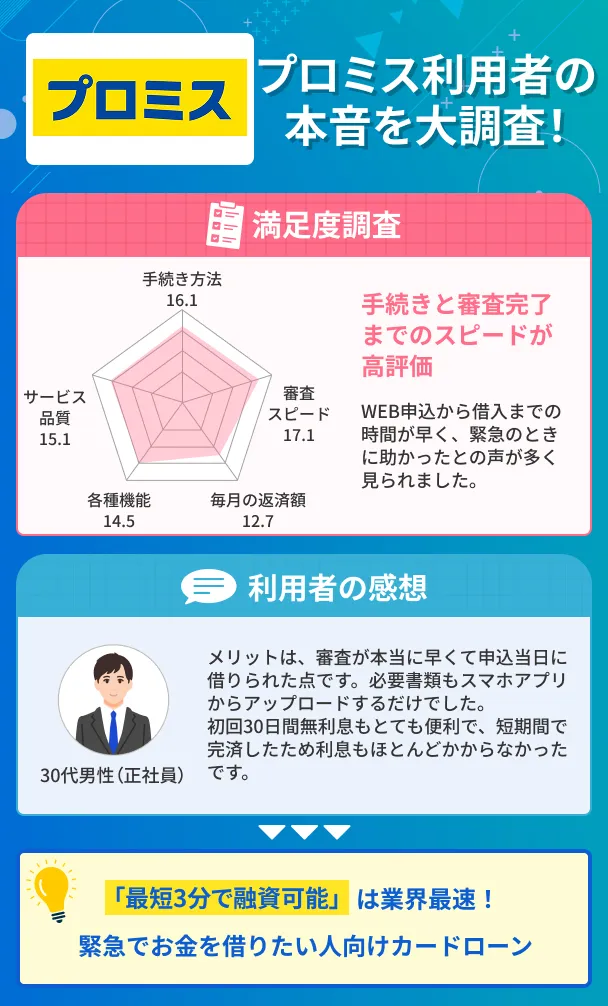

2|プロミスは申込や借入の手続きが簡単かつスピーディー

このリストに戻る

プロミスは申込から審査までのスピード感が魅力で、申込フォームへの入力と本人確認はそれぞれ5分、審査も最短3分※で完了します。

※お申込み時間や審査によりご希望に添えない場合がございます。

本人確認の際、マイナンバーカードが手元にあれば、アプリから情報を読み取るだけで手続きが完了するため、よりスピーディーに申込できます。

注意点として、マイナンバーが記載されている本人確認書類または収入証明書類などを提出する際は、マイナンバーが記載されている箇所を見えないように加工して、提出してください。

審査時間も最短3分で完了すると公式サイトに明記してあり、この審査スピードは業界最速です。

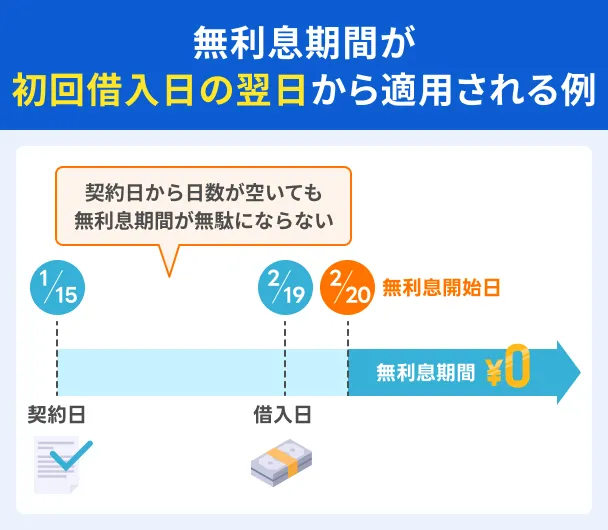

また、プロミスにも「30日間無利息サービス※」があります。

※メールアドレスとWEB明細の登録が必要です

初回借入日の翌日から無利息が適用されるため、適用期間を気にせず利用できます。

最短3分融資も可能!

最短3分融資も可能!

| 審査時間 | 最短3分※1 |

|---|---|

| 融資時間 | 最短3分※1 |

| 郵送物 | 原則なし |

| 申込条件 | ・年齢18~74歳の申込者本人※2 ・安定した収入がある※3 |

| 在籍確認の有無 | 原則なし※4 |

| 融資額 | 800万円まで |

| 金利 | 年2.5~18.0% |

| 遅延利息 | 年20.0% |

| 無利息期間 | 初回借入日の翌日から30日間 |

出典:SMBCコンシューマーファイナンス株式会社「プロミス|商品内容」

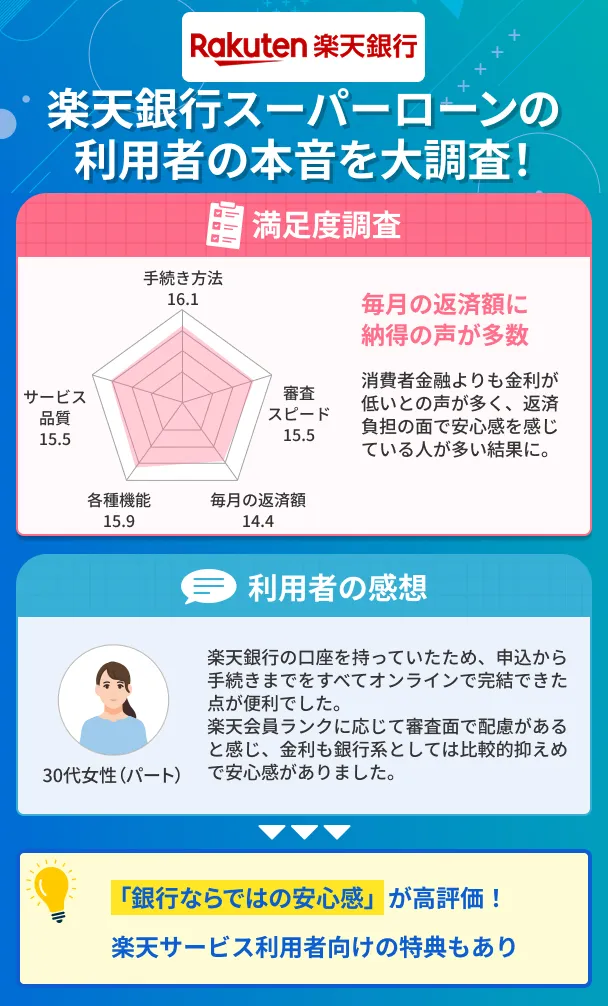

3|楽天銀行スーパーローンは同社サービス利用者への優遇が強み

このリストに戻る

楽天銀行スーパーローンは、楽天のサービスを利用している人ほど利用しやすいシステムが整っています。

楽天銀行口座をお持ちの状態で申込する場合、必要事項はほぼ入力済みのため、ほとんど時間をかけずに申込可能です。

さらに、楽天会員ランクが高いほど審査が優遇される制度もあるため、楽天経済圏で生活する人ほど審査に通りやすい可能性があります。

加えて、上限金利が年14.5%に設定されており、一般的な消費者金融の上限金利18.0%と比較すると低めです。

さらに、楽天銀行スーパーローンは定期的に「金利半額」キャンペーンを実施しています。

適用期間中に契約が完了すると、キャンペーン金利適用期間中は半額の金利で借入可能です。

期間満了後は通常金利となりますので、申込前に公式サイトで概要をしっかり確認しましょう。

楽天ユーザーは各種優遇あり!

| 審査時間 | 最短当日〜2営業日※1 |

|---|---|

| 融資時間 | 最短当日〜2営業日※2 |

| 郵送物 | ローンカード |

| 申込条件 | ・満20歳以上62歳以下 ・日本国内に居住している ・勤めており毎月安定した定期収入がある、または専業主婦(主夫)※3 ・楽天カード株式会社または三井住友カード株式会社の保証が受けられる人 |

| 在籍確認の有無 | あり※4 |

| 融資額 | 10万円~800万円 |

| 金利 | 年4.5~14.5% |

| 遅延利息 | 年19.9% |

| 無利息期間 | 初回借入日の翌日から30日間※5 |

出典:楽天銀行株式会社「カードローン商品概要」「楽天銀行スーパーローン無利息特約」

4|アイフルはアプリで手続きや管理が完結する利便性が人気

このリストに戻る

アイフルは最短14分で審査が完了するほか、直感的に利用できるアプリの利便性が大きな魅力です。

| 手続き内容 | 機能の詳細 |

|---|---|

| ログイン | 整体認証またはPINコードで簡単にログイン可能 |

| 利用状況の確認 | ホーム画面にてリアルタイムで 利用金額や返済金額を確認可能 |

| 各種登録・変更 | メニューを選択するとすべての手続き内容が 一覧で表示される |

| 書類提出 | スマートフォンのカメラ機能で撮影した画像をそのまま提出可能 |

| アプリアイコン の着せ替え |

アイフルだと分からないデザインに変更可能 |

| 借入 | アプリで振込融資の手続き、およびセブン銀行と ローソン銀行のATMから借入可能 |

| 返済 | アプリでインターネット返済の手続き、および セブン銀行とローソン銀行のATMから返済可能 |

出典:アイフル株式会社「スマホアプリのご紹介」

上記のように、ほぼすべての手続きをアプリひとつで完結できるため、周囲に借入を知られる心配はほぼありません。

なお、スマホATM取引も可能ですが、借入や返済の金額に応じて、取引の都度手数料が発生する点には注意しましょう。

アプリが充実!バレずに使える!

| 審査時間 | 最短14分※1 |

|---|---|

| 融資時間 | 最短14分 ※1 |

| 郵送物 | 原則なし |

| 申込条件 | ・満20歳以上※2 ・定期的な収入がある ・アイフルの基準を満たす |

| 在籍確認の有無 | 原則なし※3 |

| 融資額 | 800万円以内 |

| 金利 | 年3.0~18.0% |

| 遅延利息 | 年20.0% |

| 無利息期間 | 初回契約日の翌日から30日間 |

出典:アイフル株式会社「商品概要」「申込みの時に、自宅や勤務先(在籍確認)へ確認の電話がかかってきますか?」

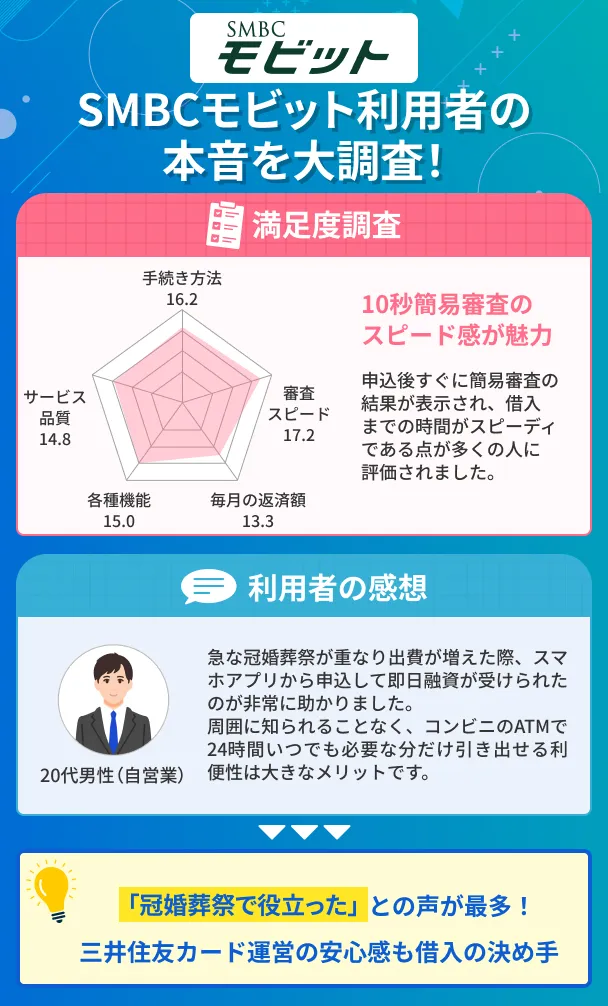

5|SMBCモビットは「10秒簡易審査」や大手の安心感が高評価

このリストに戻る

SMBCモビットの申込画面に必要事項を記載して送信すると、およそ10秒で画面に簡易審査の結果が表示されます。

次に実施する本審査に通過しないと借入はできませんが、おおよその融資の可否をすぐに確認できるのは非常に便利です。

また、マネットが実施したアンケートでは「SMBCグループが運営する安心感」が決め手だと語る人も多くいました。

三井住友カード株式会社は1967年の創業当初から、時代に先駆けた金融サービスを提供している歴史があるため口座、信頼感で選びたい人に向いていると言えるでしょう。

審査スピードと安心感が魅力!

※PR(当サイトには広告が含まれます)

| 審査時間 | 10秒簡易審査 |

|---|---|

| 融資時間 | 最短15分※1 |

| 郵送物 | 原則なし |

| 申込条件 | ・満20歳〜74歳 ・安定した収入がある※2 |

| 在籍確認の有無 | 原則電話による在籍確認なし |

| 融資額 | 1万円~800万円 |

| 金利 | 年3.0~18.0% |

| 遅延利息 | 年20.0% |

| 無利息期間 | なし |

出典:三井住友カード株式会社「SMBCモビット|貸付条件等」

おすすめカードローンランキング12選!6位以下の商品も魅力が満載

マネットが実施したアンケートでは、TOP5にこそ入らなかったものの、使いやすいサービスを提供しているカードローンが12商品ほど選ばれています。

サービスの内容次第では、TOP5の商品よりも便利に利用できる可能性もあるため、以下から解説していく内容を参考にしてください。

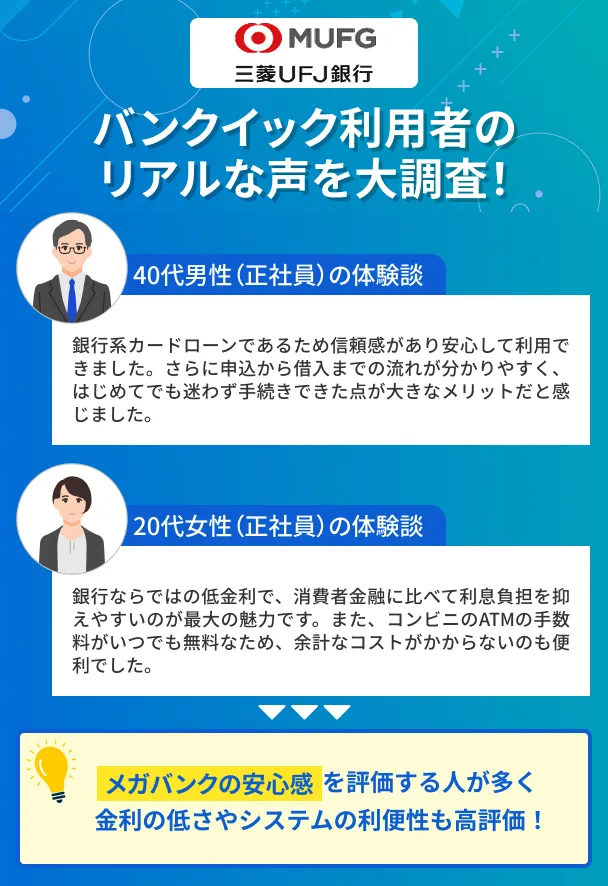

6|三菱UFJカードローン「バンクイック」はメガバンクの安心感が高評価

このリストに戻る

三菱UFJカードローン「バンクイック」(以下バンクイック)は三菱UFJ銀行が提供していることから、安心感を求めるユーザーに評価されています。

上限金利も年14.6%と消費者金融と比較して低めなため、1年以上借入する予定の人に向いているでしょう。

また、バンクイックはシステムの利便性も高く、カードレス契約やアプリでの借入・返済も可能です。

加えてコンビニなど提携ATMの利用手数料は無料なため、頻繁にATMを利用する人ほど便利に利用できます。

ただし、アプリはスマホATMに対応していないため、ATMでの借入や返済を希望する場合はカードの発行が必要です。

| 三菱UFJ銀行ATM | 6:00 〜 23:50※ |

|---|---|

| セブン銀行ATM ローソン銀行ATM E-net |

0:10 〜 23:50 |

出典:株式会社三菱UFJ銀行「ATMでのお借り入れ」

※毎週月曜日の1:00~5:00、毎月第2土曜日の21:00~翌朝7:00は利用不可

メガバンクの安心感がほしい人向け!

| 審査時間 | 最短即日※1 |

|---|---|

| 融資時間 | 最短翌営業日 |

| 郵送物 | カードレスなら郵送物なし※2 |

| 申込条件 | ・年齢が満20歳以上65歳未満 ・国内に居住する個人※3 ・保証会社(アコム株式会社)の保証を受けられる ・原則安定した収入がある |

| 在籍確認の有無 | あり |

| 融資額 | 10万円〜800万円 |

| 金利 | 年1.4〜14.6% |

| 遅延利息 | 滞納後にマイページにて確認が必要 |

| 無利息期間 | なし |

出典:株式会社三菱UFJ銀行「カードローン「バンクイック」の商品詳細」

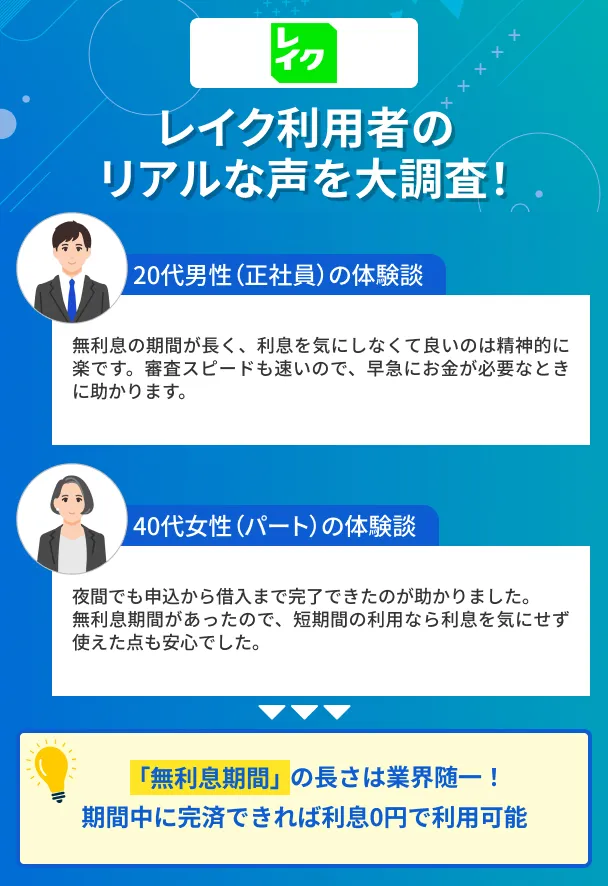

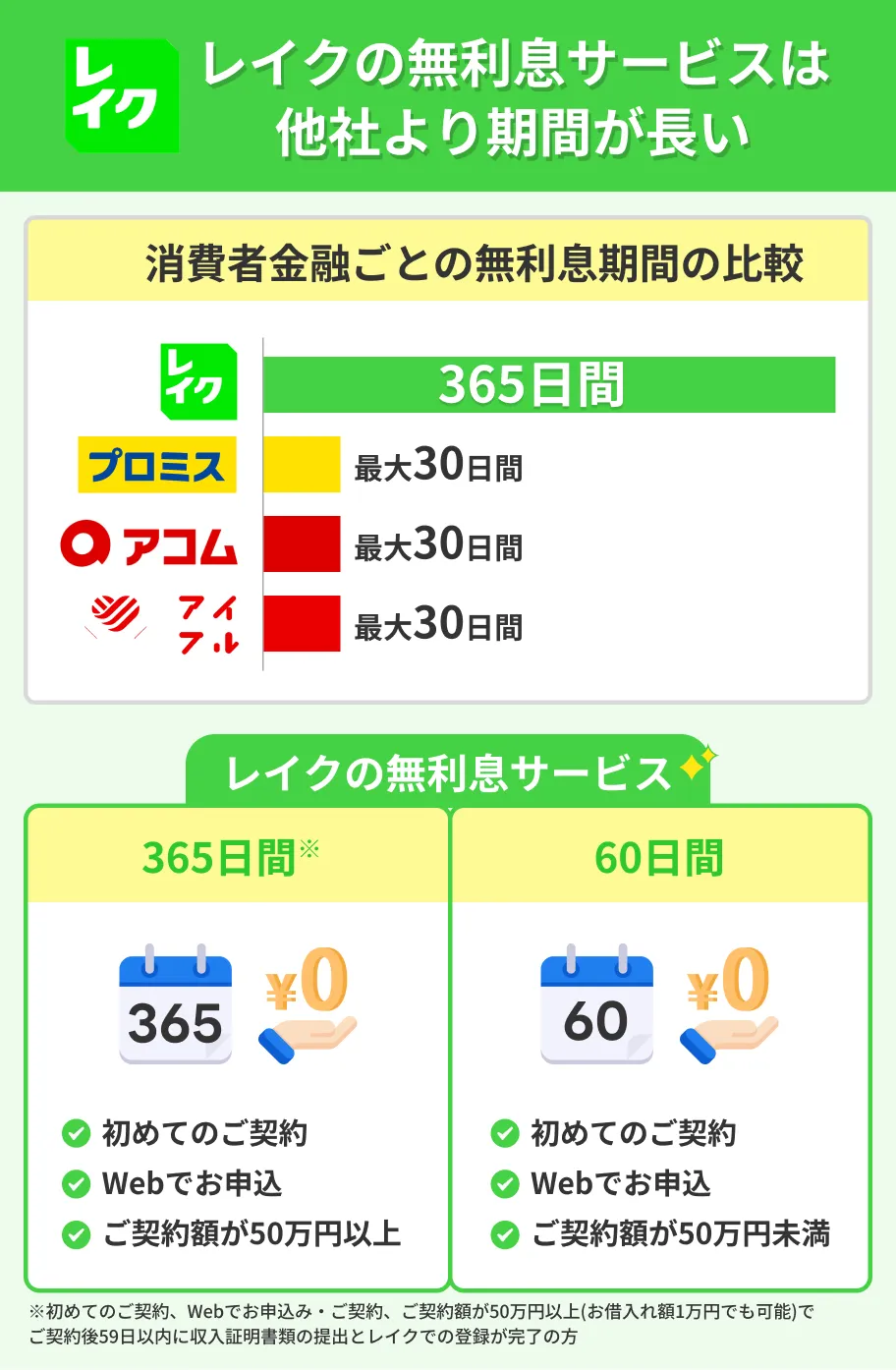

7|レイクは条件を満たすと「365日間無利息」が利用可能

このリストに戻る

レイクの特筆すべきサービスのひとつに「無利息期間」が挙げられます。

一般的な消費者金融が提供する無利息期間は30日間前後ですが、レイクは特定の条件を満たすと「365日間無利息」が適用されます。

365日間無利息の適用条件となる「収入証明書」ですが、レイクに提出可能なものは以下の5種類です。

| 種類 | 要件 |

|---|---|

| 源泉徴収票 | ・前年度(直近・最新)であるか ・本人のフルネームが記載されているか ・「支払金額」が鮮明に記載されているか ・現在の勤務先が記載されているか |

| 確定申告書 | ・前年度(直近・最新)であるか ・本人のフルネームが記載されているか ・電子申告の受付日時の記載があるか ・「収入金額」「所得金額」が鮮明に記載されているか |

| 所得(課税)証明書 | ・前年度(直近・最新)であるか ・本人のフルネームが記載されているか ・「所得金額」「収入金額」が鮮明に記載されているか ・「発行日」「発行元」「発行印」が記載されているか |

| 給与明細書 | ・直近2カ月分(最新)であるか ・本人のフルネームが記載されているか ・現在の勤務先が記載されているか ・「支給総額」が鮮明に記載されているか |

| 住民税決定通知書 または納税通知書 |

・前年度(直近・最新)であるか ・本人のフルネームが記載されているか ・「発行日」「発行元」「発行印」が記載されているか |

出典:新生フィナンシャル株式会社「レイク|収入証明書類詳細」

ちなみに、契約額50万円以上も365日間無利息の適用条件ですが、実際に借りるお金は少額でも問題ありません。

最大365日間無利息!

| 審査時間 | お申込み完了後、最短15秒で審査結果を表示 |

|---|---|

| 融資時間 | Webで最短10分融資も可能※1 |

| 郵送物 | 原則なし |

| 申込条件 | ・満20歳以上70歳以下 ・安定した収入がある※2 |

| 在籍確認の有無 | 原則なし※3 |

| 融資額 | 1万円〜500万円 |

| 金利 | 年4.5〜18.0% |

| 遅延利息 | 年20.0% |

| 無利息期間 | ・365日間無利息※4 ・60日間無利息※5 |

出典:新生フィナンシャル株式会社「レイク|商品のご案内」

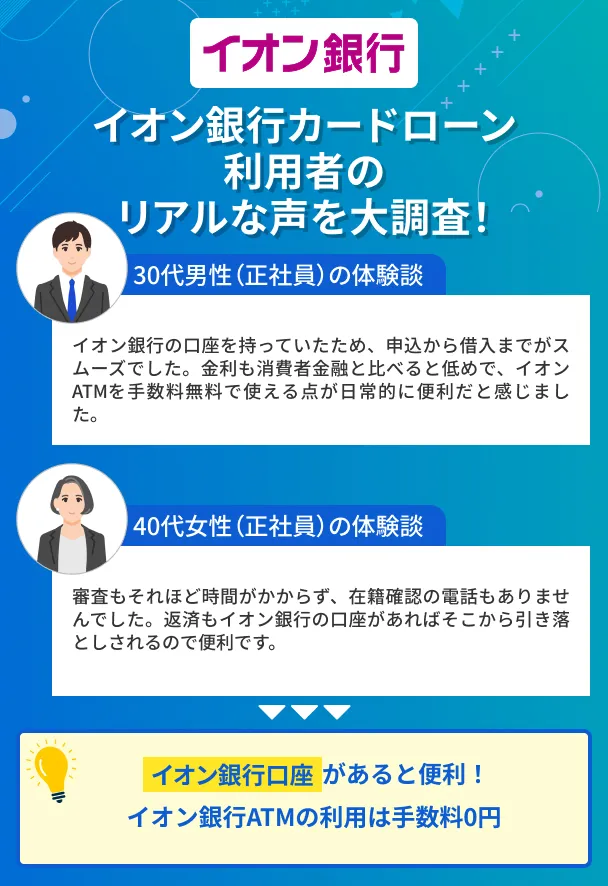

8|イオン銀行カードローンは同行口座がある人ほど利便性が高い

このリストに戻る

イオン銀行カードローンは、同行の普通預金口座を開設していなくても申込可能ですが、口座があるとより便利に利用できます。

| 手続き内容 | 口座なし | 口座あり |

|---|---|---|

| 新規申込時 | ローンカードの到着まで 借入不可 |

ローンカード到着までの間に 一回限り、イオン銀行口座へ 振込融資が可能 |

| ATMでの 借入・返済 |

ローンカードが到着 してから借入可能 |

イオン銀行キャッシュカード 機能付きカードですぐに借入可能 |

| インターネット バンキング |

利用不可 | 24時間365日、借入と返済が可能 一部または全部の追加返済も可能 |

| 自動融資 | 利用不可 | 普通預金残高が不足する場合に カードローンから自動で 不足分を補填 |

出典:株式会社イオン銀行「イオン銀行の普通預金口座をお持ちなら、もっと便利にカードローンをご利用いただけます」

なお、イオン銀行の普通預金口座はカードローンとの同時申込ができないため、事前に口座開設しておくと便利です。

口座を持っているとより便利!

| 審査時間 | 公式サイトに明確な記載なし※1 |

|---|---|

| 融資時間 | 公式サイトに明確な記載なし※1 |

| 郵送物 | ローンカード |

| 申込条件 | ・日本国内に居住している方※2 ・契約時の年齢が満20歳以上、満65歳未満 ・安定かつ継続した収入の見込める方※3 ・保証会社の保証を受けられる方 |

| 在籍確認の有無 | あり |

| 融資額 | 10万円〜800万円※4 |

| 金利 | 年3.8〜13.8% |

| 遅延利息 | 年14.5% |

| 無利息期間 | 初回借入日から30日間※5 |

出典:株式会社イオン銀行「商品概要」「イオン銀行カードローン「利息0円」について」

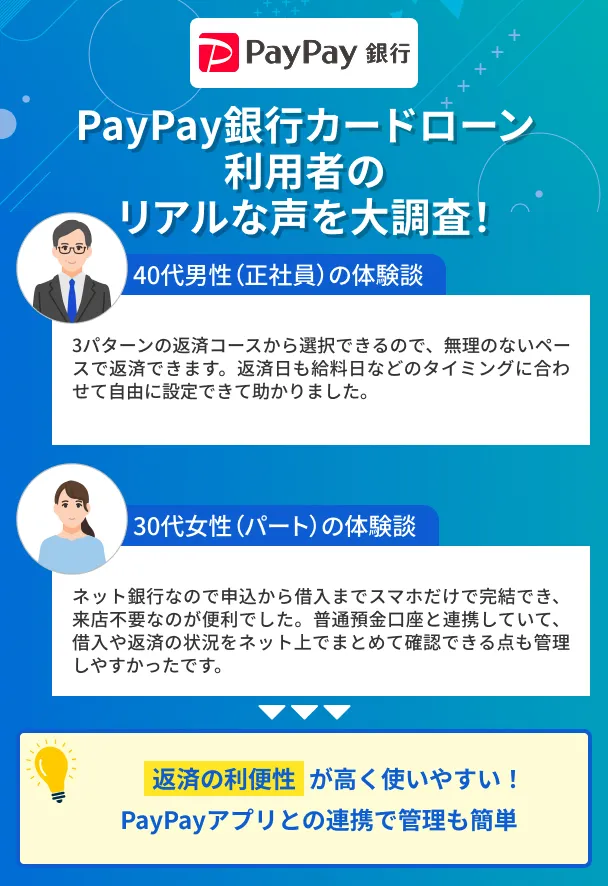

9|PayPay銀行カードローンは返済やアプリ機能の利便性が高い

このリストに戻る

はじめてなら最大30日間は利息0円!

はじめてなら最大30日間は利息0円!

| 審査時間 | 最短当日※1 |

|---|---|

| 融資時間 | 最短当日※1 |

| 郵送物 | なし |

| 申込条件 | ・申込時の年齢が20歳以上70歳未満 ・安定収入がある※2 ・PayPay銀行の普通預金口座がある ・指定の保証会社の保証を受けられる |

| 在籍確認の有無 | あり |

| 融資額 | 10万円〜1,000万円 |

| 金利 | 年1.59〜18.0% |

| 遅延利息 | 年20.0% |

| 無利息期間 | 初回借入日から30日間 |

出典:PayPay銀行株式会社「商品要項」「カードローン規定」「無利息特約」

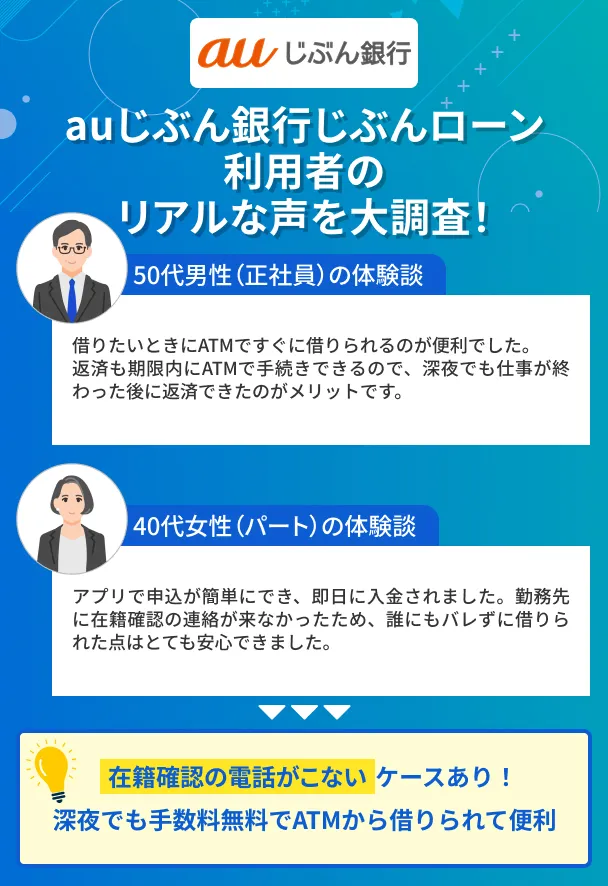

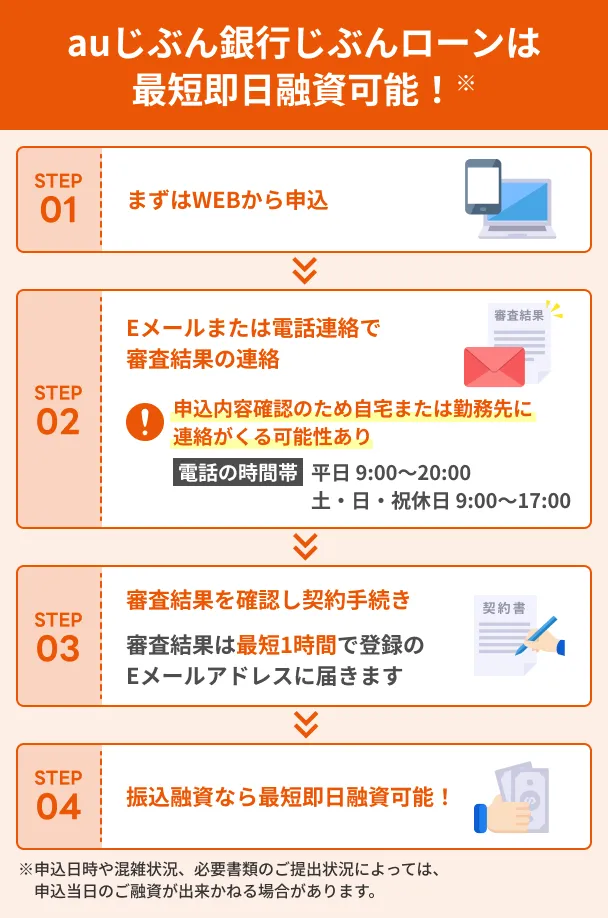

10|auじぶん銀行じぶんローンは銀行では珍しく最短即日融資が可能

このリストに戻る

auじぶん銀行じぶんローンは銀行カードローンとしては珍しく、最短即日融資が可能な商品です。

審査結果は最短1時間で通知が届き、通知が来てから数時間で契約手続きまで完了します。

auじぶん銀行じぶんローンは、申込の時点で重要事項の確認として「申込内容をもとに審査された審査結果で契約すること」への同意が必要です。

これに同意すると、審査結果どおりの金利と限度額で自動的に契約手続きに移行します。

初回契約で最短即日融資する場合、指定口座への振込となります。口座の種類によって振込のタイミングが異なる点には注意しましょう。

振込実施のタイミング |

- auじぶん銀行口座への振込:当日または翌日

- ほかの金融機関への振込:当日または翌営業日

出典:auじぶん銀行株式会社カードローン(じぶんローン)借入方法

ちなみに、auじぶん銀行じぶんローンは原則として電話による在籍確認を実施しません。

au IDをお持ちの人はより便利!

| 審査時間 | 最短1時間※1 |

|---|---|

| 融資時間 | 最短即日 |

| 郵送物 | ローンカード |

| 申込条件 | ・契約時の年齢が満20歳以上70歳未満※2 ・安定継続した収入がある(自営・パート・アルバイトを含む) ・アコムの保証を受けられる |

| 在籍確認の有無 | 審査結果による※3 |

| 融資額 | 10万円〜800万円 |

| 金利 | ・借り換えコース:年0.98〜12.5%※4 ・誰でもコース:年1.38〜17.4% |

| 遅延利息 | 年1.48〜17.5% |

| 無利息期間 | なし |

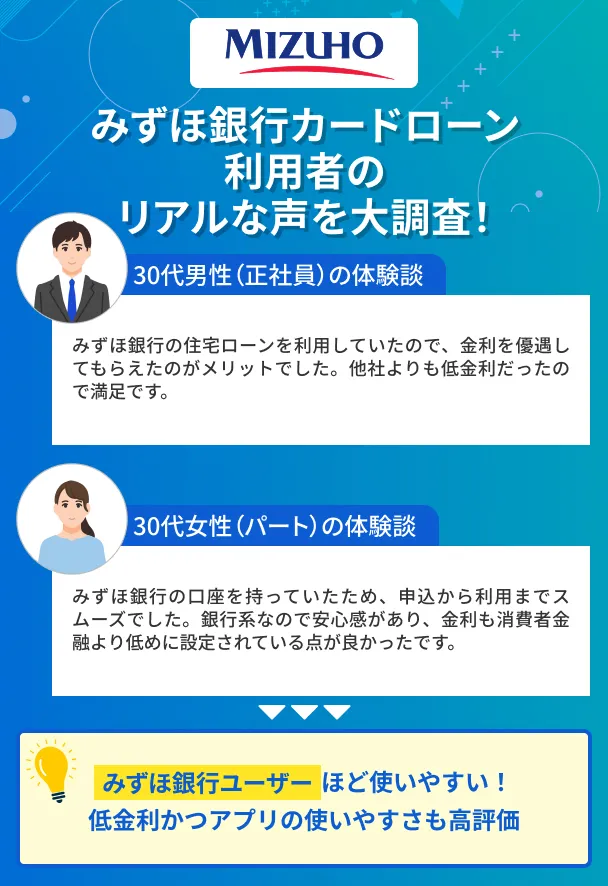

11|みずほ銀行カードローンは同行利用者への優遇が手厚い

このリストに戻る

みずほ銀行カードローンは、同行の住宅ローン契約中の人が申込した場合、年2.0~14.0%の基準金利から年0.5%引き下げます。

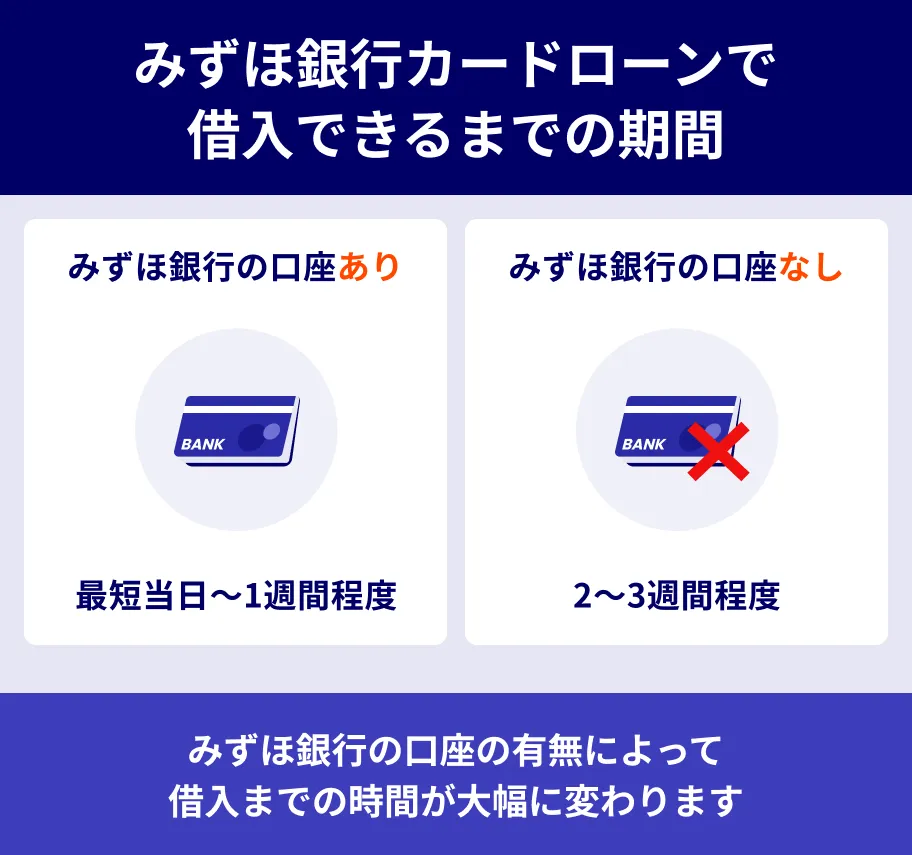

加えて、普通預金口座がある場合、WEB申込の入力画面にある程度の情報が入力された状態のため、手続きが非常に簡単です。

さらに普通預金口座があると、最短当日の融資も可能です。

最短当日に借りる方法は2つあり、手持ちのキャッシュカードでATMから借入、またはみずほダイレクトによる振込のいずれかになります。

みずほアプリでみずほダイレクトの機能が利用可能で、1円単位で振込できるのが便利です。

なお、みずほダイレクトでの振込融資の際、初回はカードローン口座の利用登録が必要です。

取引がある人ほど便利!

| 審査時間 | 最短当日※1 |

|---|---|

| 融資時間 | 最短当日※1 |

| 郵送物 | なし |

| 申込条件 | ・契約時の年齢が満20歳以上満66歳未満※2 ・安定かつ継続した収入の見込める方※3 ・保証会社の保証を受けられる |

| 在籍確認の有無 | あり |

| 融資額 | 10万円~800万円 |

| 金利 | 年2.0~14.0% |

| 遅延利息 | 年19.9% |

| 無利息期間 | なし |

出典:株式会社みずほ銀行「カードローン」「商品概要説明書 みずほ銀行カードローン」

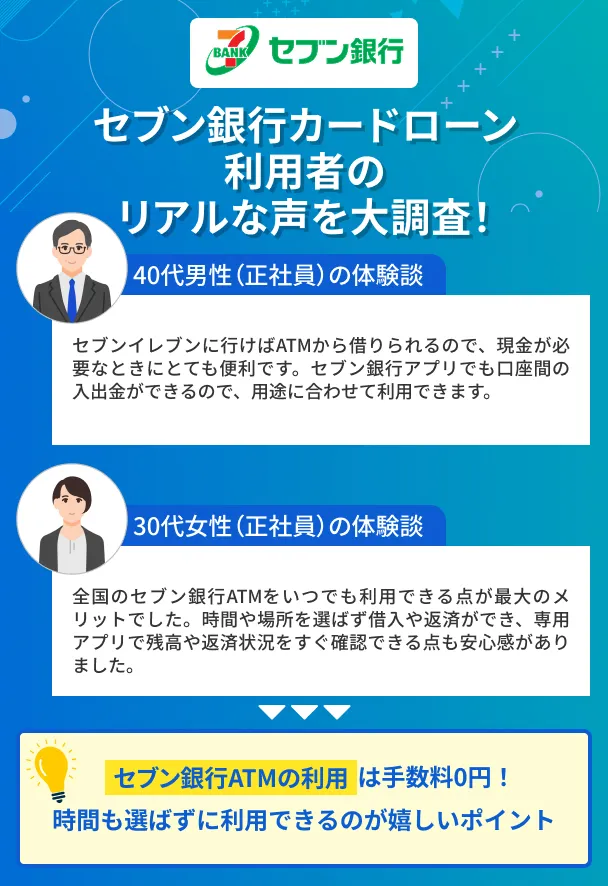

12|セブン銀行カードローンは全国のセブン銀行ATMで取引可能

このリストに戻る

セブン銀行カードローンは、全国のセブン銀行ATMで借入や返済が可能です。

申込にはセブン銀行口座が必須なため、保有していない人はカードローンと同時申込する必要があります。

普通預金口座を開設するとキャッシュカードが送付されますが、このキャッシュカードを使ってATMでの取引が可能です。

なお、Myセブン銀行アプリでもスマホATM取引が可能で、キャッシュカード到着前からATMで借入できます。

セブン銀行ATMで取引可能!

| 審査時間 | 最短翌日※1 |

|---|---|

| 融資時間 | 最短翌日※1 |

| 郵送物 | なし※2 |

| 申込条件 | ・セブン銀行口座を持っている個人※3 ・契約時の年齢が満20歳以上満70歳未満 ・アコム株式会社の保証を受けられる ・外国籍の人は永住者であること |

| 在籍確認の有無 | なし※4 |

| 融資額 | 10万円〜300万円 |

| 金利 | 年12.0〜15.0% |

| 遅延利息 | 遅延損害金不要 |

| 無利息期間 | なし |

出典:株式会社セブン銀行「ローンサービス商品概要」

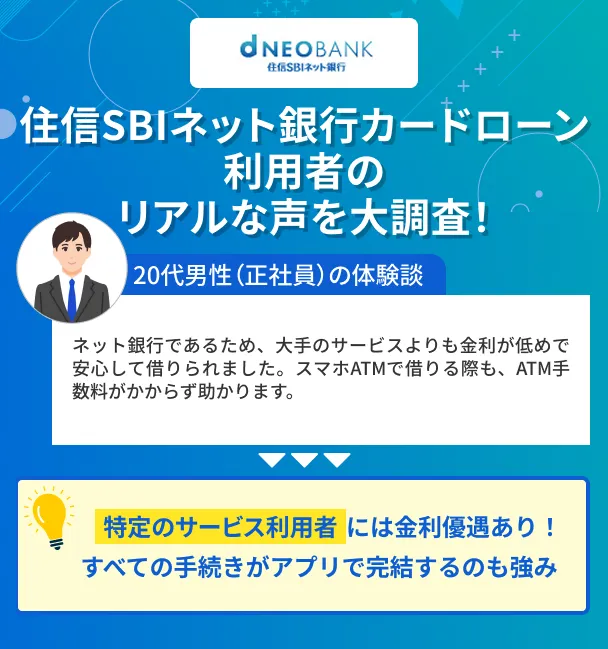

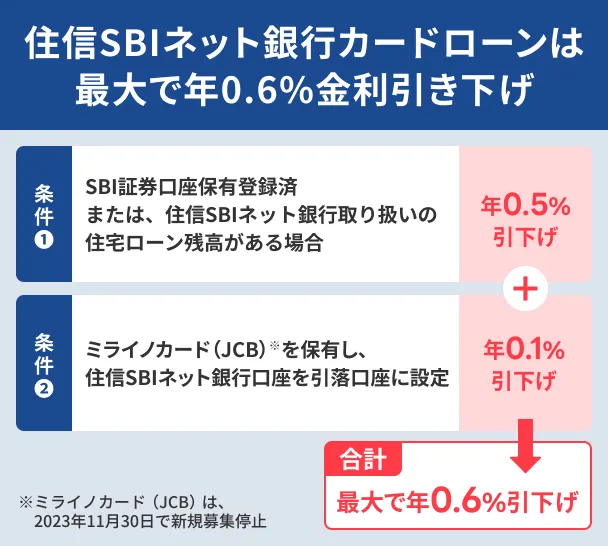

13|住信SBIネット銀行カードローンは条件達成で金利優遇

このリストに戻る

住信SBIネット銀行カードローンは、同行サービスを利用している場合、基準金利の年2.64%~年14.94%から最大で年0.6%引き下げます。

すでに住信SBIネット銀行と取引があり、条件を満たしている人は申込を検討してみましょう。

なお、住信SBIネット銀行での取引は、カードローンに限らず、ほぼすべてがスマホアプリで完結します。

スマホATMで借入や追加返済する場合、手数料はいつでも0円です。

WEBで24時間365日対応可能

| 審査時間 | 数日※1 |

|---|---|

| 融資時間 | 数日※1 |

| 郵送物 | なし |

| 申込条件 | ・申込時年齢が満20歳以上満65歳以下 ・安定継続した収入がある ・外国籍の場合、永住者である ・保証会社の保証を受けられる ・住信SBIネット銀行の普通預金口座を保有していること(同時申込可)※2 |

| 在籍確認の有無 | あり |

| 融資額 | 10万円~1,000万円 |

| 金利 | 年2.64%~年14.94%※3 |

| 遅延利息 | 当行が定める所定の割合(年20.0%以下) |

| 無利息期間 | なし |

出典:住信SBIネット銀行株式会社「住信SBIネット銀行」「金利とコース」「カードローン規定」

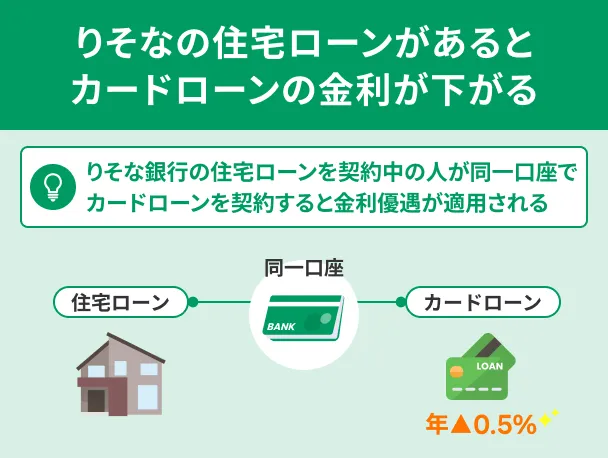

14|りそなプレミアムカードローンは金利優遇やポイント制度が魅力

このリストに戻る

りそなプレミアムカードローンは、りそな銀行で住宅ローンを契約している場合、基準金利から年0.5%引き下げられます。

住宅ローン契約者本人がローン返済用口座で契約することが条件なので、同一家計の親族が契約しても引き下げの対象外です。

ほかにも、りそなプレミアムカードローンは月中平均残高が10万円以上だと「りそなクラブポイント」が毎月20ポイント貯まります。

カードローン以外にもりそなクラブポイントが貯まる取引もあるため、メインバンクにりそなを利用する人ほど便利でしょう。

| 条件 | ポイント |

|---|---|

| りそなグループアプリセットアップ& 無通帳をお申込み |

1,000ポイント |

| 投資信託・りそなファンドラップを 月間100万円以上購入 |

3,000ポイント |

| NISA口座で投資信託を 月間10万円以上ご購入 |

500ポイント |

| りそなデビットカード(クラブポイントプラス)ご入会 &3,000円以上ご利用 |

500ポイント |

| 投資信託・りそなファンドラップを 月間100万円以上購入 |

3,000ポイント |

出典:株式会社りそな銀行「ポイントを貯める」

金利優遇やポイントも貯まる!

| 審査時間 | 1週間以内 |

|---|---|

| 融資時間 | 1週間以内 |

| 郵送物 | ・契約関連書類 |

| 申込条件 | ・日本国内に在住 ・申込時の年齢が満20歳以上満66歳未満 ・継続安定した収入のある方※1 ・りそな銀行所定の保証会社の保証を受けられる |

| 在籍確認の有無 | あり |

| 融資額 | 10万円~800万円 |

| 金利 | 年1.45~13.9%※2 |

| 遅延利息 | 年14.0% |

| 無利息期間 | なし※3 |

出典:株式会社りそな銀行「商品概要説明書」「カードローン」「カードローン関連規定一覧」

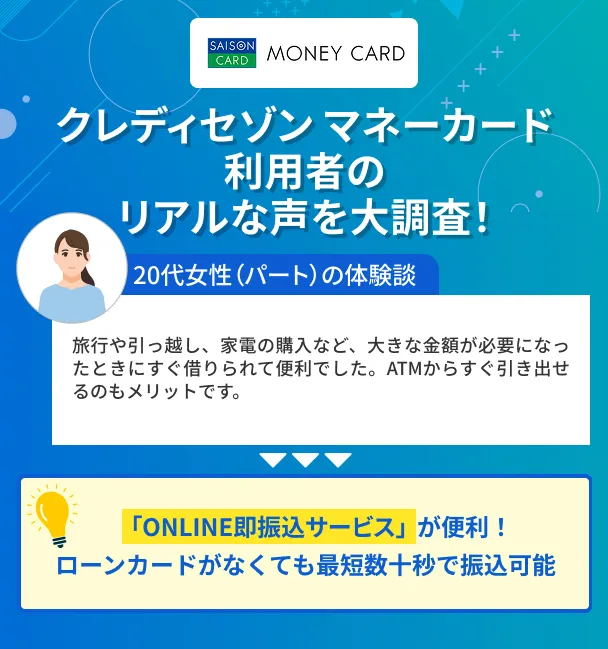

15|クレディセゾン マネーカードは振込融資が最短数十秒で完結

このリストに戻る

クレディセゾン マネーカードはクレジットカードで有名なセゾンが提供するカードローンです。

審査は最短即日、かつ最短数十秒で振込融資が可能な「ONLINE即振込サービス」も利用できるため、急ぎの資金需要にも対応可能です。

ONLINE即振込サービスを利用するには、ローンNetアンサー(会員専用ページ)から手続きをおこないます。

原則は24時間・最短数十秒での振込ですが、対応可能時間が曜日で異なるため注意しましょう。

ONLINE即振込サービスの対応可能時間 |

- 月曜日:8:00~23:30

- 火~土曜日:0:30~23:30

- 日曜日:4:00~18:40

- 祝日:曜日の振込時間に準ずる

出典:株式会社クレディセゾン「ONLINE即振込サービス」

指定口座に最短数十秒で振込可能!

| 審査時間 | 最短即日※1 |

|---|---|

| 融資時間 | 最短即日※1 |

| 郵送物 | ローンカード |

| 申込条件 | ・20歳から75歳までの人※2 ・安定した収入がある |

| 在籍確認の有無 | あり |

| 融資額 | ・50万円コース ・100万円コース ・200万円コース ・300万円コース※3 |

| 金利 | 年8.0~17.7% |

| 遅延利息 | 年11.68~20.0% |

| 無利息期間 | 2カ月分の利息キャッシュバック |

出典:株式会社クレディセゾン「MONEY CARD(マネーカード)」「商品詳細」

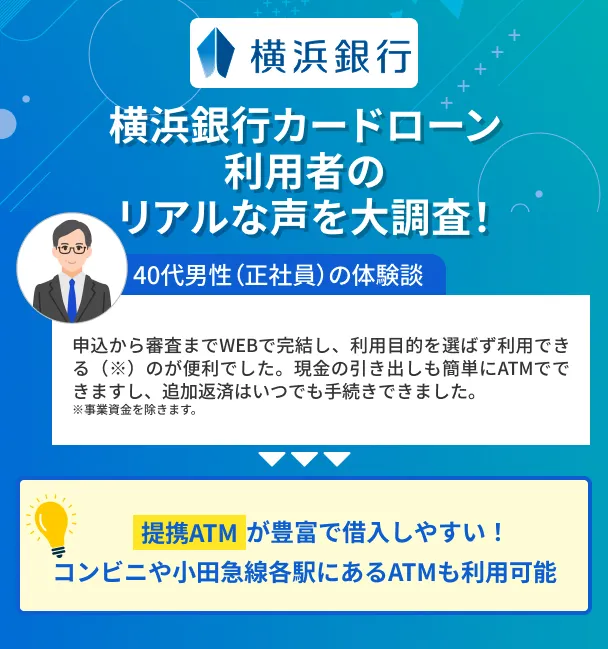

16|横浜銀行カードローンは提携ATMが多く手数料無料で利用可能

このリストに戻る

横浜銀行カードローンは地方銀行が提供するカードローンですが、提携ATMが多く、外出先からいつでも借入や返済が可能です。

一部の提携ATMを除いて手数料無料で利用できます。

| 借入 残高照会 |

返済 | 手数料 | |

|---|---|---|---|

| 横浜銀行ATM | ○ | ○※1 | 無料 |

| セブン銀行ATM | ○ | ○※1※2 | 無料 |

| ローソン銀行ATM | ○ | ○※1※2 | 無料 |

| E-net | ○ | ○※1※2 | 無料 |

| イオン銀行ATM | ○ | × | 無料 |

| 提携金融機関ATM (全国の銀行・信用金庫など) |

○ | × | 提携金融機関 所定の手数料※3 |

出典:株式会社横浜銀行「利用方法(スマホ・パソコン・ATM)」

横浜銀行ATMは銀行の本支店だけでなく、小田急線全70駅に設置してあるため、日常的に小田急線を利用している人は便利に活用できるでしょう。

提携ATMが豊富で使いやすい!

| 審査時間 | 最短即日※1 |

|---|---|

| 融資時間 | 最短即日 |

| 郵送物 | ローンカード |

| 申込条件 | ・契約時に満20歳以上69歳以下 ・安定した収入のある方、およびその配偶者※2 ・神奈川県内全地域、東京都内全地域、前橋市、高崎市、桐生市に居住またはお勤めの方 ・保証会社の保証が受けられる ・横浜銀行ならびにSMBCコンシューマーファイナンス㈱の個人情報の取り扱いに同意される方 |

| 在籍確認の有無 | あり |

| 借入限度額 | 10万円~1,000万円(10万円単位) |

| 金利 | 年1.5~14.6%(変動金利) |

| 遅延利息 | 年率18.0% |

| 無利息期間 | なし |

出典:株式会社横浜銀行「商品概要説明書」

17|オリコカードローン「CREST」は返済額を変更できるコースあり

このリストに戻る

オリコカードローン「CREST」はクレジット大手のオリコが提供するカードローンで、定額返済コースでは毎月の返済額を千円単位で変更可能です。

なお、利用限度額ごとに返済金額には下限が設けられています。

| 利用限度額 | 返済金額 |

|---|---|

| 10万円 | 10,000円以上 |

| 30万円 | 15,000円以上 |

| 50万円 | 15,000円以上 |

| 100万円 | 30,000円以上 |

| 200万円 | 40,000円以上 |

| 300万円 | 50,000円以上 |

| 400万円 | 80,000円以上 |

| 500万円 | 100,000円以上 |

出典:株式会社オリコ「定額返済コース」

たとえば利用限度額10万円の人が定額返済コースを利用する場合、10,000円以上は必ず返済する必要があります。

余裕がある月には多めに返済額を設定できるため、上手に活用して早期完済を目指せる人向けのカードローンと言えるでしょう。

返済額を変更可能!

| 審査時間 | 記載なし |

|---|---|

| 融資時間 | 最短翌営業日※1 |

| 郵送物 | ローンカード |

| 申込条件 | ・満20歳以上 ・安定した収入がある |

| 在籍確認の有無 | あり |

| 融資額 | 10万円~500万円 |

| 金利 | 年4.5%~18.0% |

| 遅延利息 | 年18.0% |

| 無利息期間 | 最大2カ月間の利息実質0円キャッシュバック※2 |

出典:株式会社オリコ「お借入方法・条件」「CRESTのお申込みの流れ」「カードローン入会時特典 最大2ヵ月間の利息実質0円(無料)キャッシュバック」

カードローンの選び方|状況に適したカードローン商品を紹介

カードローンを選ぶ際に重要なのは、自身がもっとも重要と考えるニーズに適した商品を検討することです。

そこで、カードローンを選ぶ動機としてよく挙がる事由をもとに、ニーズ別に押さえておきたいポイントをまとめました。

ファイナンシャルプランナー|高橋禎美

返済計画も含めてニーズに合うカードローンを選択しましょう

借入額や金利、借入期間を確認してニーズに合ったカードローンを選ぶことが重要です。返済までの期間も考慮し、ボーナス支給日や短期間で資金を準備できる場合は、無利息期間がある消費者金融を選ぶのも一つの方法です。返済計画をしっかり立て、ニーズに合ったカードローンを選ぶことをおすすめします。

当日中に借りるなら最短即日融資に対応した業者がおすすめ

このリストに戻る

申込の当日にお金を借りたい場合、最短即日融資に対応している消費者金融を検討しましょう。

最近では最短即日融資が可能な銀行カードローンも存在しますが、消費者金融と比べて審査に時間がかかるため、日をまたぐことも少なくありません。

消費者金融の場合、最短3~20分の融資も可能なため、なるべく早めに申込すれば申込当日に借りられる可能性があります。

より確実に最短即日融資を実現するには、必要書類を事前にそろえたうえで、午前中の早い時間に申込しましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

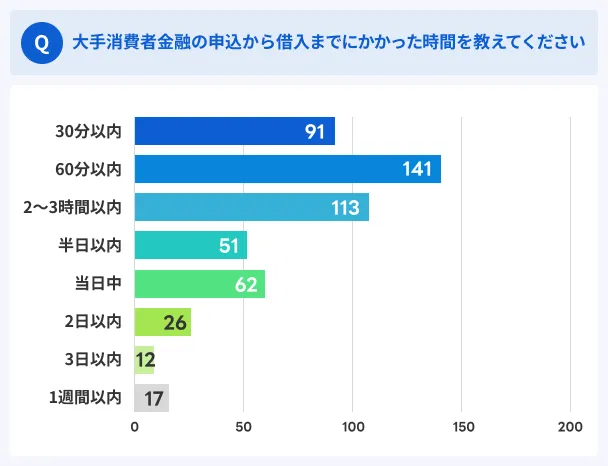

当社のアンケート調査でも、大手消費者金融カードローンの利用者513名のうち、458名が申込の当日中に借入できたと回答しています。他社借入が多い、または滞納歴があるといった状況でなければ、申込当日に審査に通過できる可能性があるでしょう。

ファイナンシャルプランナー|高橋禎美

なにより借入のスピードを優先するなら消費者金融がおすすめです

短即日融資を謳っている場合でも、申込したその日に融資を受けられるわけではありません。受付時間や審査、振込までの時間には違いがあるため、事前に確認が必要です。大手消費者金融は、審査や融資が30分以内で完了することが多く、スピードを重視する人にはおすすめです。

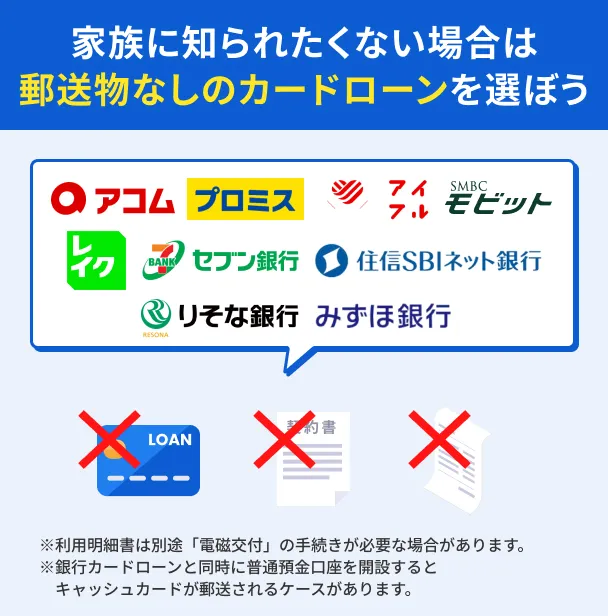

家族に借入を知られたくない人は「郵送物なし」の商品を選ぼう

このリストに戻る

カードローンを家族に内緒で利用したい人は、原則として郵送物を送付しないカードローンを検討しましょう。

ローンカードや書類を送付しない、または普通預金口座を同時開設し、キャッシュカードのみ送られてくるケースがあります。

申込を検討しているカードローンが郵送物をどう取り扱っているか、事前に公式サイトのQ&A、またはチャットサービスなどで確認しておきましょう。

ただし、原則郵送物なしのカードローンでも、滞納や登録情報の変更を怠った場合は、金融機関から書類が送付されるので注意が必要です。

勤務先への電話を避けたい人は「原則在籍確認なし」の商品がおすすめ

このリストに戻る

カードローンに申込すると、電話で勤務先に連絡して在籍の有無を確認する工程が入ります。

一般的に消費者金融では提出書類で在籍確認をおこない、仮に電話が必要な場合でも申込者の許可なく勤務先にかけることはありません。

ただし、横浜銀行カードローンやauじぶん銀行じぶんローンのように、原則として電話による在籍確認を実施しない銀行も存在します。

電話の在籍確認がない商品でも、最短即日で借入したい人は消費者金融カードローン、低金利で中長期的に借入したい人は銀行カードローンを選択するのが良いでしょう。

ファイナンシャルプランナー|吉井徹

在籍確認は必須だが確認方法に指定はない

カードローン審査における在籍確認は、申込者が申告した勤務先で実際に働いているかを確認する重要なプロセスですが、その方法には明確な決まりはありません。一般的には勤務先への電話連絡が主流ですが、書類提出や社用メールでの確認など、柔軟に対応してもらえる場合もあります。事前に相談することでプライバシーに配慮した方法を選べることもあるため、不安な場合は申込前に金融機関へ確認しましょう。

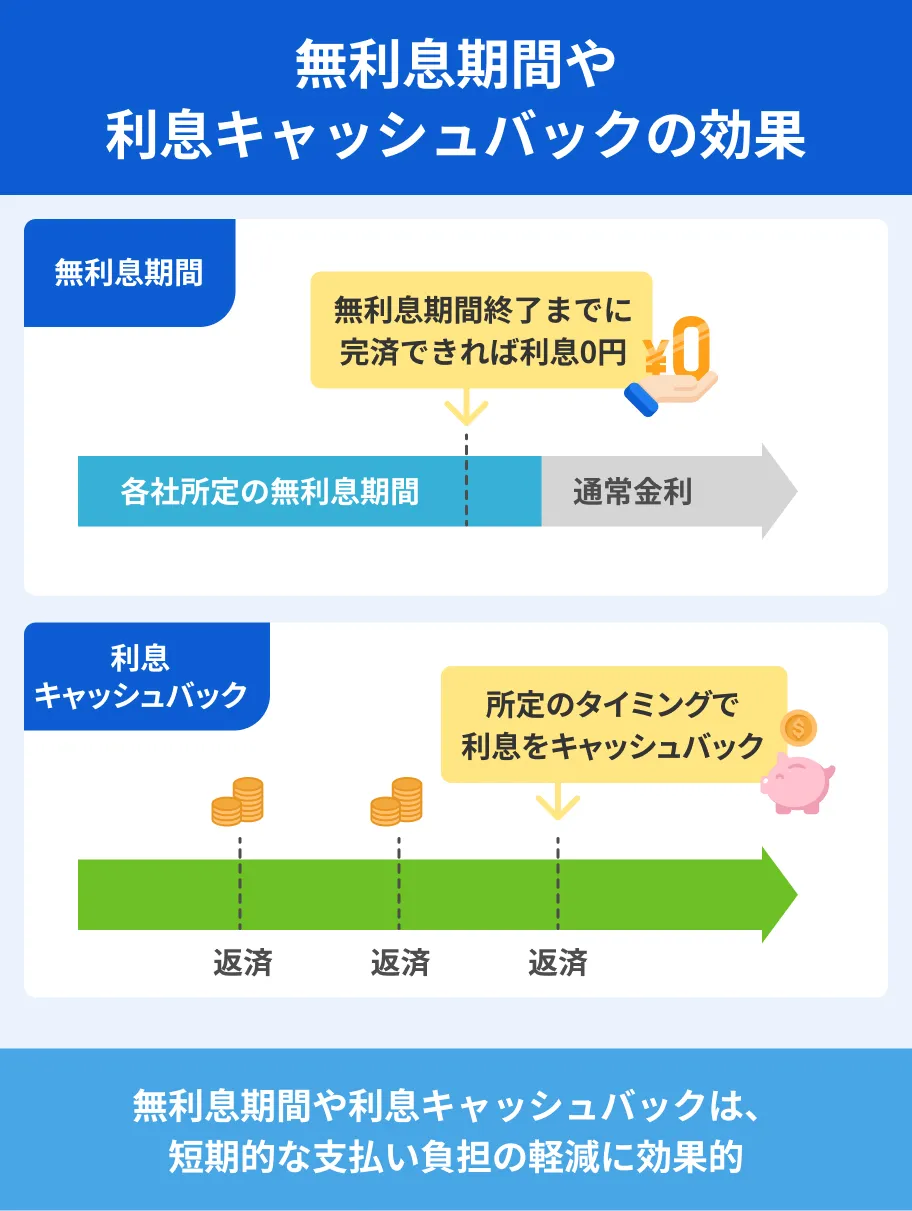

短期間で完済できる人は「無利息期間」や「利息キャッシュバック」がある商品を検討しよう

このリストに戻る

一時的な資金利用を検討している人は、利息負担を軽減できる「無利息期間」または「利息キャッシュバック」を提供しているカードローンを検討しましょう。

無利息期間は、金融機関が定める所定の期間中の返済利息が0円になるサービスです。適用のタイミングや期間はそれぞれ異なります。

利息キャッシュバックは、一定期間中の返済にかかった利息分を、後日電子マネーやポイントなどでキャッシュバックするサービスです。

いずれもサービス適用期間中に完済できれば、元金のみの返済となるため、短期間だけお金を借りたい人に適しています。

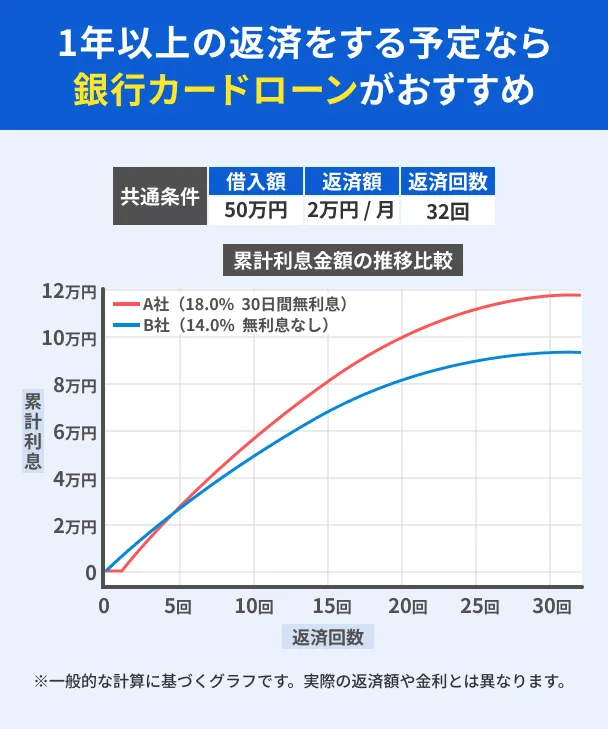

中長期的に借入したい人には銀行カードローンがおすすめ

このリストに戻る1年以上にわたってカードローンでの借入・返済を検討している人は、消費者金融と比較して上限金利が低めの銀行カードローンを選択肢に入れてみましょう。

以下の例では、一般的な消費者金融カードローンと銀行カードローンの上限金利で利息の推移を表していますが、返済回数5回目から返済負担に開きが生じています。

上記は追加借入をしていない例ですが、トータルの金利負担を抑えつつ中長期で借入するには、銀行カードローンが適していると分かります。

ただし、銀行カードローンのなかには消費者金融と同等の上限金利を設定しているケースもあるため、金利もしっかり比較するのが重要です。

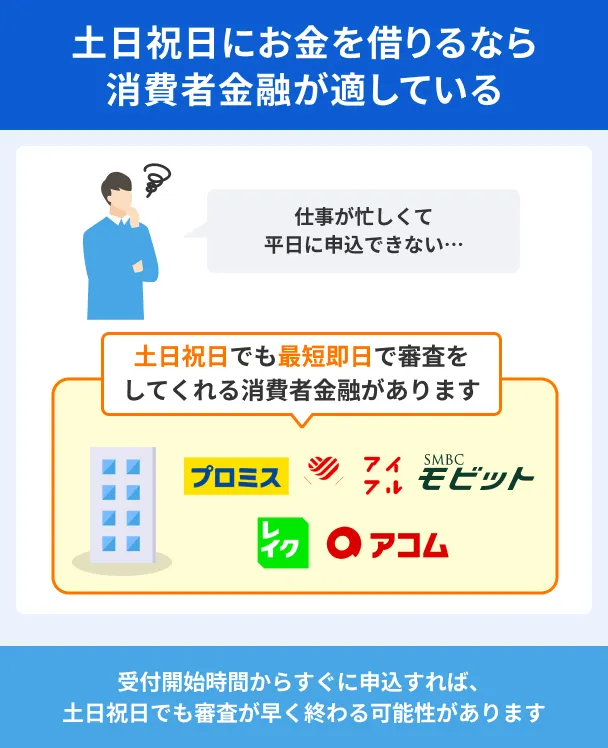

土日祝日に借りたいときは審査対応日時に注意

このリストに戻る

土日祝日に趣味やトラブルで急にお金が必要になったときでも、最短即日融資が可能なのは消費者金融カードローンです。

銀行カードローンでも土日祝日に審査を実施するケースも増えていますが、融資実行は営業日にならないとできません。

その点、消費者金融は24時間365日申込可能で、最短3~20分融資も可能です。

ただし、審査実施時間は9:00~21:00のため、21:00間近に申込すると融資が翌日になる点は覚えておきましょう。

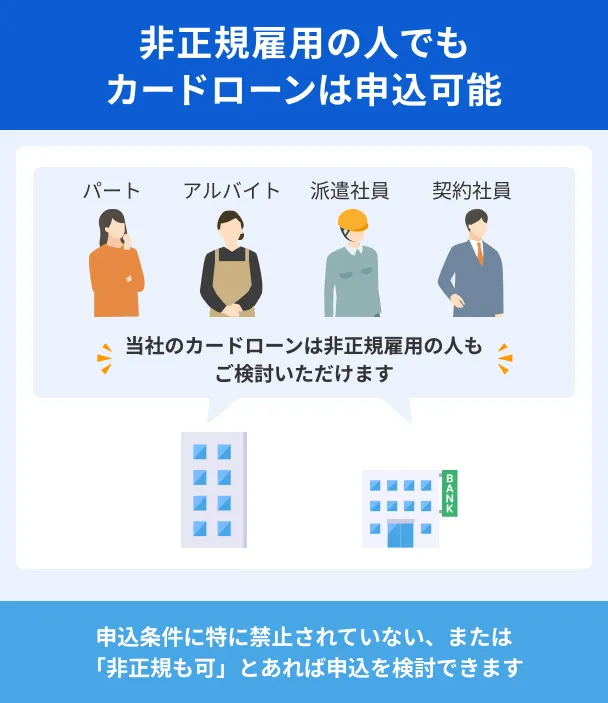

非正規雇用の人も申込できるカードローンは少なくない

このリストに戻る

正社員でないとお金は借りられない、と思う人も少なくありませんが、多くのカードローンでは非正規雇用の人でも申込可能です。

たとえば、以下はアコムの申込条件ですが、特に非正規雇用の申込を不可とする文言は書かれていません。

出典: アコム株式会社「申し込みの年齢制限はありますか?」Q.申し込みの年齢制限はありますか?

はい。20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方であればご契約いただけます。

上記でいう「安定した収入」とは、毎月決まった金額の収入を受け取れている状態を指すため、非正規雇用の人でも条件を満たしていれば申込可能です。

ただし、なかにはアルバイトで定期収入があっても、学生は申込不可なケースもあります。

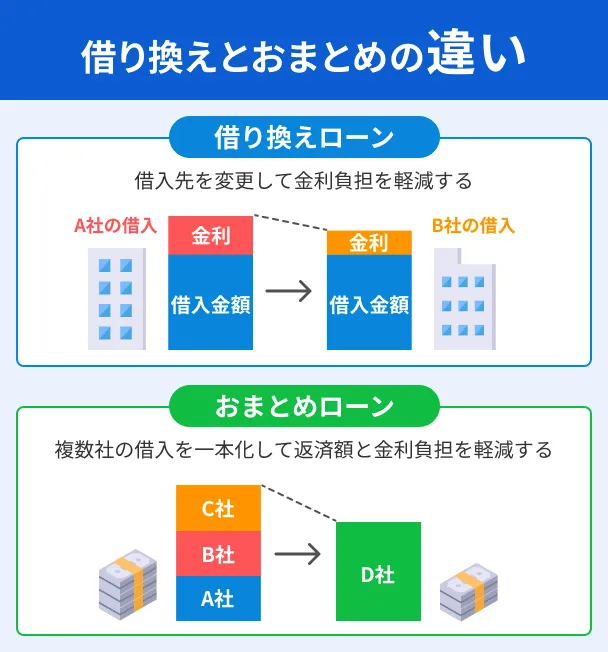

すでに借入が多い人は借り換えやおまとめローンの検討が重要

このリストに戻るすでに多額の借入がある人は、新規でカードローンを申込する前に、借り換えやおまとめローンを検討しましょう。

借り換えとおまとめの違いは以下のとおりで、借り換えはより条件の良い商品への変更、おまとめは複数社の返済を一つにまとめる商品です。

「借り換えの申込も可」と公式サイトに明記しているカードローンも一部存在しますので、上限金利を比較したうえで検討してください。

おまとめローンは金融機関が専用の商品として取り扱っていますが、現在借入しているローンの種類によっては申込できない可能性があります。

自身が契約している商品はおまとめローンの対象なのか、申込前にコールセンターで確認すると安心です。

ファイナンシャルプランナー|神宮弘一

カードローンでもなぜ借りるのかを明確にすべき

カードローンは便利であり使い道は自由ですが、利用する側としては自分の中で資金使途や必要理由、返済原資を明確にすべきです。明確にすることで、家族に内緒にするお金なのか、すぐに必要なお金なのか、返済はすぐになるのか長期になるのか等々の優先順位を決められます。借りてから返すまでのストーリーを作り、何を重視すべきなのか知ることで、どのカードローンが最適なのかがわかります。本記事を参考に、最適な商品を選びましょう。

そもそもカードローンとは?|商品の特徴について解説

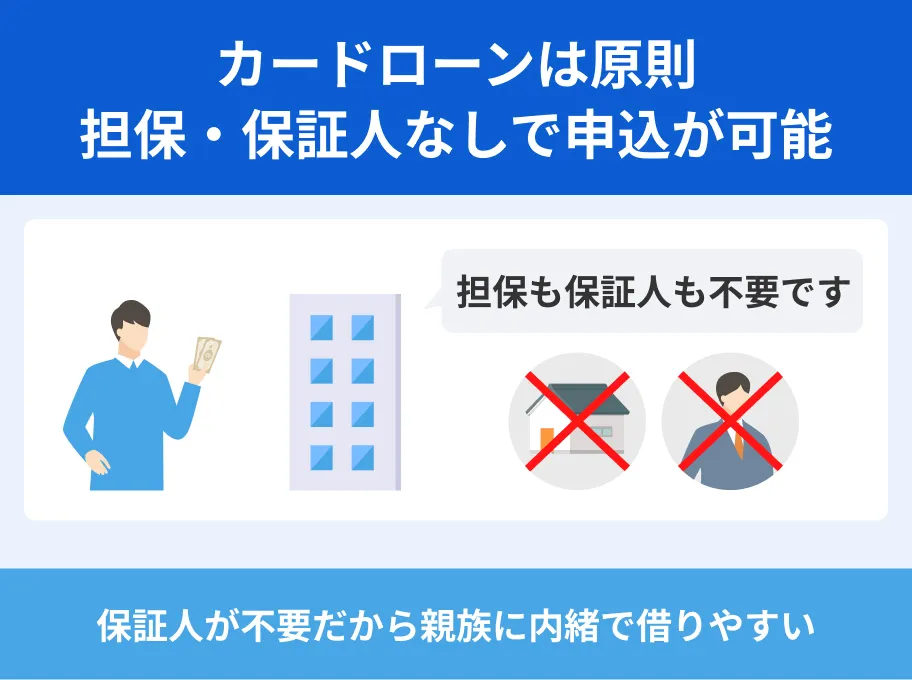

カードローンは無担保でお金を借りられる個人向けローン商品

このリストに戻る

カードローンとは、消費者金融・銀行・信販会社などの金融機関が展開する、個人向けの融資サービスです。

担保や保証人が不要な理由として、審査で個人の年収や勤務先などを確認し、返済能力があると認められると、その返済能力自体が担保となるためです。

カードローンの審査は最短当日~2週間以内に終了し、急ぎのときは振込やアプリでのスマホATMでカードが届く前に借りられます。

最近では「カードレス」契約が可能な商品も増えており、お金を借りていることが周囲に知られにくくなっています。

カードレスキャッシング

カードレスキャッシング審査で設定された限度額の範囲内であれば何度でも借りられるのは便利ですが、無計画な借入を繰り返すと「多重債務」の状態になるため要注意です。

多重債務用途は原則自由だが事業性資金や投機目的は規約違反になる

このリストに戻る

カードローンの資金使途は原則自由で、生活費の補填や娯楽などさまざまな用途に利用できます。

日本貸金業協会の調査によると、借入経験のある個人が3年間で最も多く利用した理由は「趣味/娯楽(レジャー、旅行を含む)費」となっています。

ただし、個人向けカードローンの利用規約では「ギャンブル・投資・事業性資金」への利用を禁止しているケースがほとんどです。

あくまでも、返済可能な範囲での消費活動で利用できる商品、と覚えておきましょう。

カードローンの借入可能な金額は「年収の3分の1」まで

このリストに戻る

カードローンを提供する消費者金融や信販会社は貸金業者に該当し、総量規制という法律を守っています。

総量規制なお、総量規制に関係する借入は、消費者金融系・信販系カードローンやクレジットカードのキャッシング枠などが対象です。

銀行系カードローンは総量規制の対象外ですが、近年では大手銀行なども総量規制と同等の基準を設けるようになりました。

利息は「利息制限法」や「出資法」によって上限が決まっている

このリストに戻るカードローンの利息は、利息制限法や出資法によって上限金利が定められています。

利息制限法と出資法の役割 |

- 利息制限法:上限金利を超えた部分を無効とする

- 出資法:刑事罰の対象となる上限金利を定める

これらの法律により、上限金利は借入金額に応じて年15.0~20.0%に定められました。

出典: 日本貸金業協会「5 お借入れの上限金利は、年15~20%です」元本の金額が10万円未満のときの上限金利 → 年20%

元本の金額が10万円以上から100万円未満のとき上限金利 → 年18%

元本の金額が100万円以上のときの上限金利 → 年15%

「カードローンは法外な金利を請求してくる」と思う人も少なくありませんが、実際には法律に則り適切な金利設定をおこなっているのです。

カードローンとほかの個人向けローン商品の違いを解説

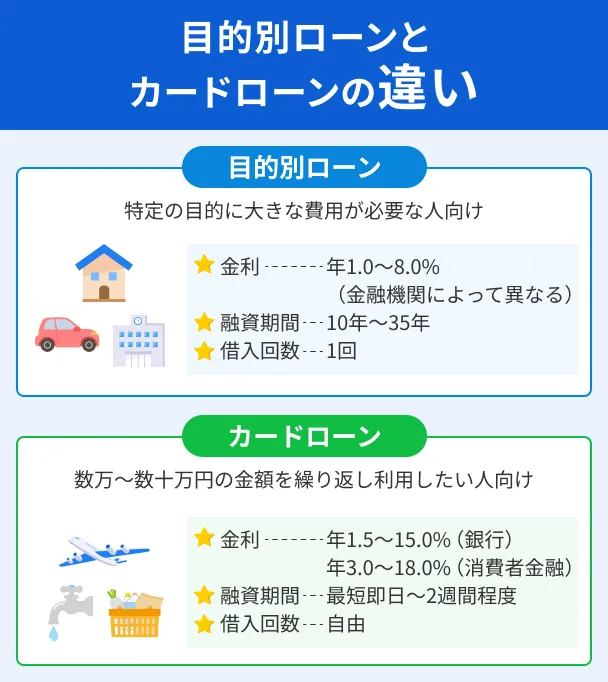

目的別ローンとは用途・限度額・金利が大きく異なる

このリストに戻る

目的別ローンの代表格には「住宅ローン」「マイカーローン」が挙げられ、主に特定の目的で大きなお金が必要なときに検討されるローンです。

一方でカードローンは、複数の用途に応じて少額を繰り返し借入・返済する目的で検討されるローンです。

この2つは個人が契約できるローンのなかでも、商品内容や仕組みが大きく異なるのが特徴です。

クレジットカードのキャッシング枠とは限度額が大きく異なる

このリストに戻るクレジットカード契約時に「キャッシング枠」を付帯すると、設定した枠のなかで繰り返し借入が可能です。

用途や借入・返済方法はカードローンとよく似ていますが、利用限度額や金利の面で違いがあります。

クレジットカードのキャッシングは、ショッピングも含めた「総枠」で管理されてます。

たとえば、総枠が50万円・キャッシングで20万円借りた場合、ショッピングで使える枠は30万円です。

つまり、どちらかの枠を使いすぎると、もう一方の枠は使えなくなるのです。

ATMや振込で手軽に借りられるのはメリットですが、限度額が低く、金利は消費者金融とほぼ同等です。

| キャッシング枠 | 10万円~50万円程度 |

|---|---|

| カードローン | 10万円~800万円程度 |

カードローンの場合、審査で定められた利用限度額の範囲内で借入をおこなうため、限度額いっぱいまで借入しなければ何度でも利用できます。

さらに限度額が大きくなるほど金利は低くなるほか、利用実績に応じた増額や高額融資ができる可能性もあります。

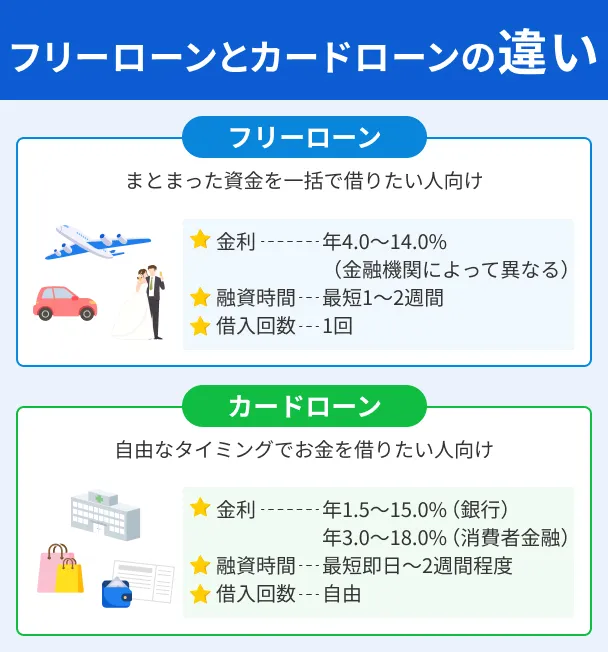

フリーローンとは借りられる回数や金利が異なる

このリストに戻る

フリーローンとカードローンは、いずれも資金使途が自由な個人向けローン商品ですが、借りられる回数や金利に大きな違いがあります。

フリーローンは審査で決まった金額を一括で振込する形式なので、カードローンのように限度額の範囲で繰り返し借入できません。

その代わり、フリーローンはカードローンと比較すると金利が低く、高額な借入でも返済負担が少ないのが特徴です。

用途が決まっている人はフリーローン、定期的にお金を借りたい人はカードローンを選ぶと良いでしょう。

カードローンの申込から借入までの流れ

カードローンは公式サイトや専用アプリからWEB申込が可能なので、平日は仕事が忙しくて来店できない人でも簡単に申込可能です。

ローンカードが発行されない商品もあるほか、仮にカードが送付される商品でも、到着前に振込やスマホATMで借入できるケースも少なくありません。

スムーズな申込を実現するためにも、必要書類を事前に準備し、申込内容に誤りがないように気を付けましょう。

ファイナンシャルプランナー|大泉稔

カードローンは利用目的に応じて選ぶことが大切

カードローンを比較する際、利用目的に応じてサービスを選ぶことが大切になります。たとえば、急な資金需要がある場合は、無利息期間が設定されたローンを選ぶと、利息負担を抑えられます。一方、長期的な返済計画が必要な場合は、金利が低いローンを選ぶことが重要です。また、返済方法や利用手数料、ATMの場所や利便性など、細かい条件も比較することで、総合的に自分のニーズに合ったカードローンを選べます。無理のない返済ができるよう、自分に適した商品を見極めましょう。

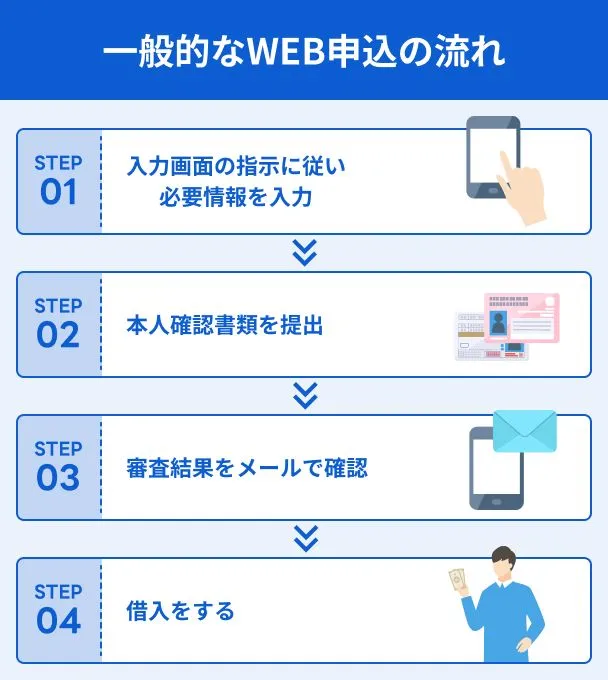

申込

一般的にカードローンの申込方法にはWEB・自動契約機・電話などがありますが、近年では圧倒的にWEB申込の割合が増えています。

公式サイトまたは専用アプリから24時間365日申込可能なため、来店や電話をする手間が省けます。

WEB申込では、申込フォームに以下の情報を入力し送信します。

申込フォームへ入力する内容の一例 |

- 氏名・生年月日・居住先

- 勤務先や年収

- 他社借入の有無 など

申込フォームに入力した情報に誤りがあると、内容確認のため登録した連絡先に電話が入ります。

その間は審査が進まないため、最終チェックはしっかりおこないましょう。

必要書類の提出

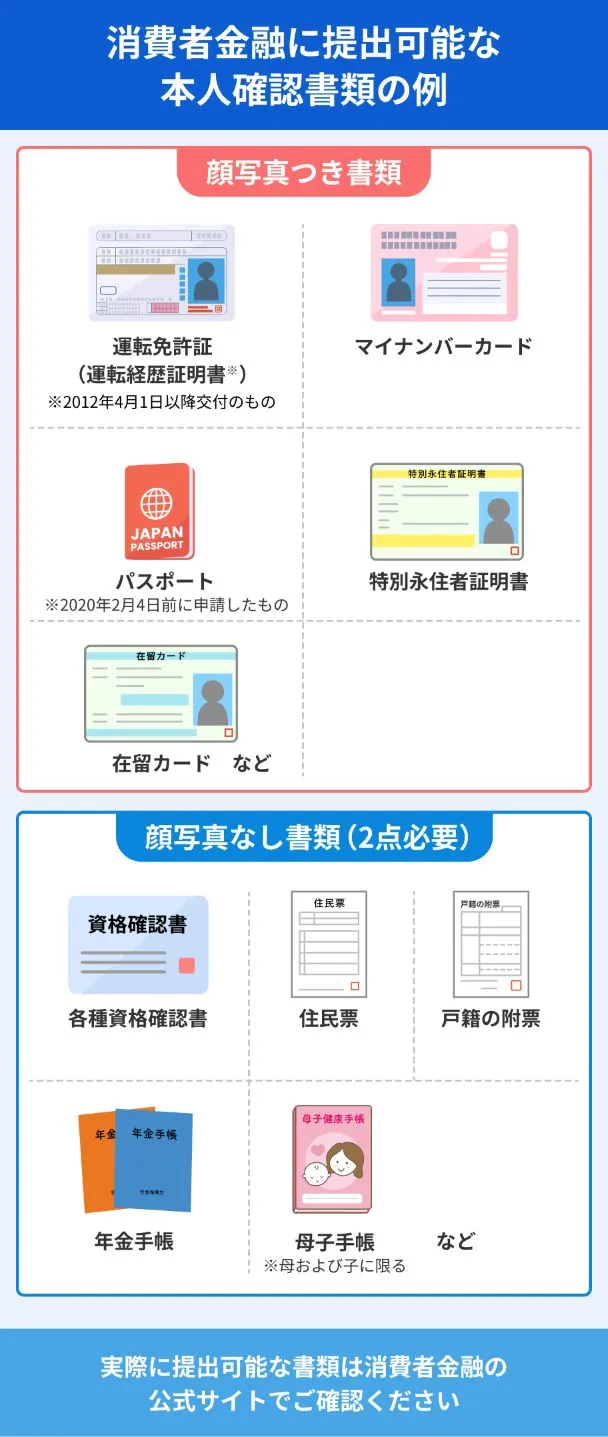

申込フォームへの入力を終えると、必要書類の提出を求められます。

WEB申込の場合、スマホで撮影した本人確認書類の画像を送信するか、アプリでマイナンバーカードを読み取ることで簡単に提出可能です。

運転免許証やマイナンバーカードなど顔写真が添付されている本人確認書類は1点、そうでない書類は2点の用意が必要です。

なお、必要書類の提出は審査通過後に実施されるケースもあります。

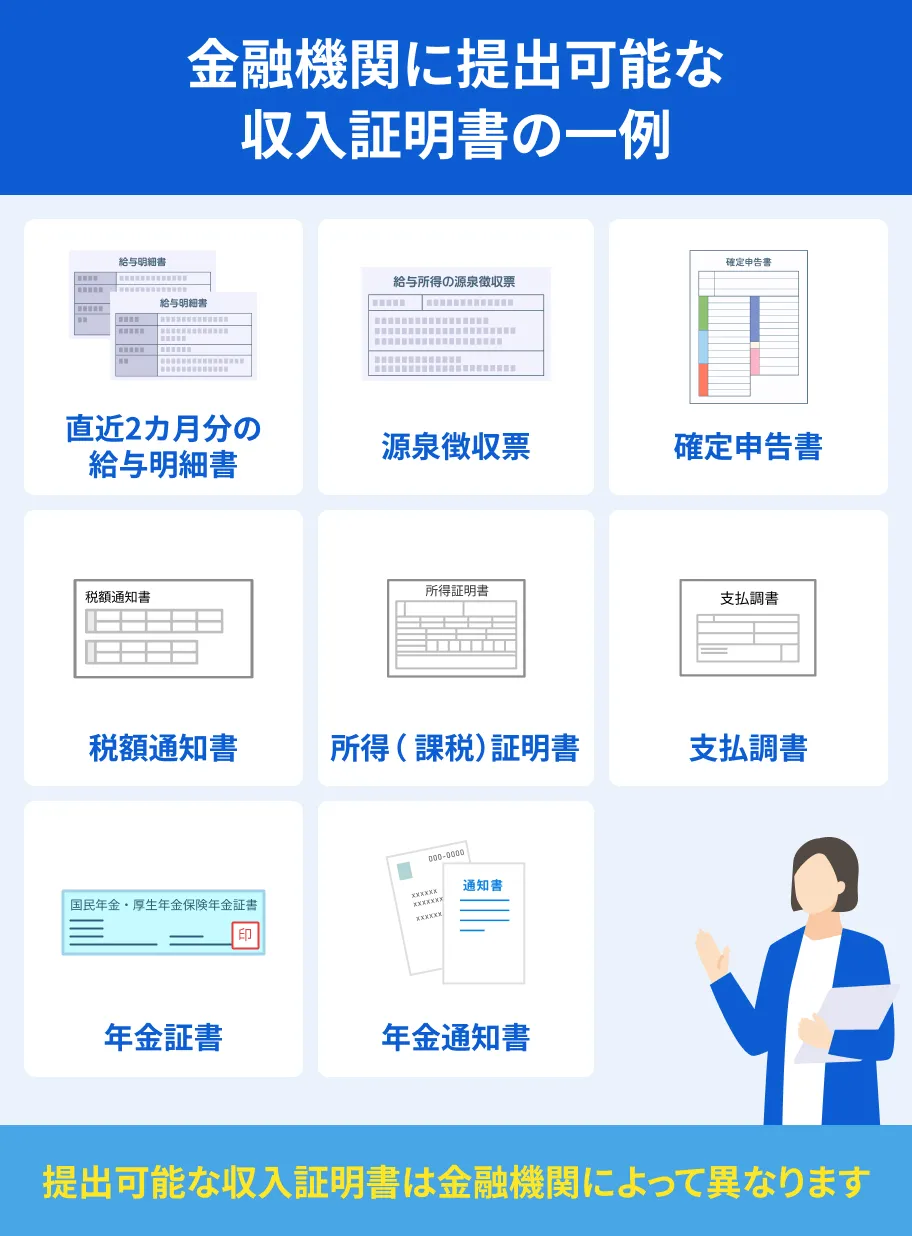

特定のケースに該当すると「収入証明書」の提出も求められる

上記の事例に該当する場合は、本人確認書類に加えて収入証明書の提出が求められます。

収入証明書として認められる書類は以下のとおりですが、金融機関によって提出可能な書類は異なるので注意しましょう。

収入証明書を用意する前に、申込予定の金融機関の公式サイトで提出可能なものを確認しておくと安心です。

審査が実施される

審査は申込フォームに入力された内容や本人確認書類、そして金融機関が照会する「信用情報」をもとに実施します。

信用情報信用情報は「信用情報機関」に登録されており、カードローンに限らずローンの審査では必ず確認されます。

その信用情報に滞納や債務整理といった「異動情報」が登録されていると、返済能力が低いと判断され、審査に落ちる原因となるのです。

異動・異動情報もし滞納や債務整理に心当たりがある人は、ローン以外でお金を工面する方法を試してみてください。以下の記事で詳細を解説しています。

限度額や金利を確認して契約手続き

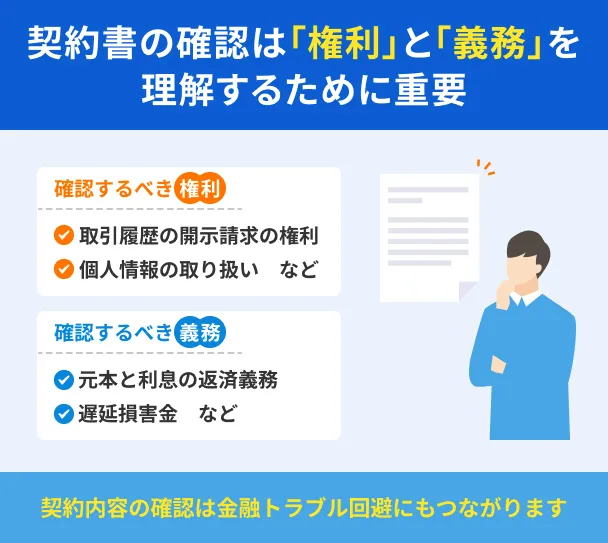

審査に通過すると、限度額や金利を記載したメールが届きます。内容に問題がなければ契約書に電子署名で手続きをおこないます。

契約書には審査で定められた限度額や金利のほかに、債権者の権利や義務、サービス内容などが記載されています。

特に重要なのは、返済日や金利、滞納した際の遅延損害金や期限の利益に関する事項です。必ず目を通しておきましょう。

遅延損害金期限の利益借入

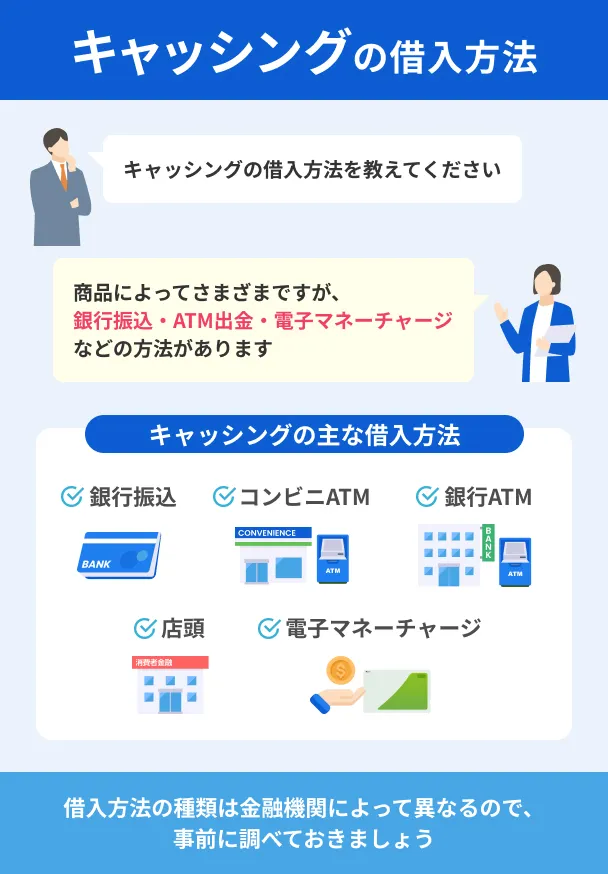

WEB申込での契約手続き後すぐにお金を借りるなら、銀行振込や電子マネーチャージ、スマホATMでの借入が適しています。

銀行振込や電子マネーチャージは、公式サイトのマイページやアプリからの手続きで借入が完結します。

スマホATMは、おもにコンビニATMでスマホを操作し、必要な現金を引き出して借りる方法です。

なお、カードローン商品によって借入方法は異なるため、申込前に調べておきましょう。

カードローンの審査では「属性情報・信用情報・在籍確認」で返済能力を判断している

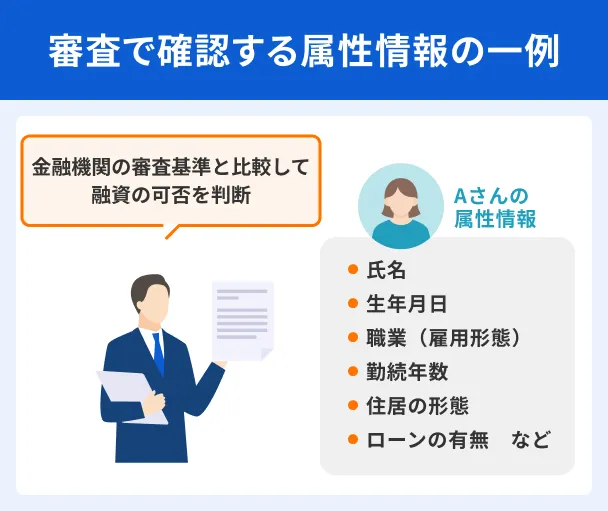

「属性情報」は返済能力にかかわる個人情報のこと

このリストに戻る属性情報とは、年収・年齢・勤務先などの返済能力にかかわる個人情報を指し、さまざまな項目から返済可能な人物であるかを判断します。

金融機関によって、どの属性情報に重きを置いて審査をおこなっているかは不明です。

ただし、審査に通過しやすい人は、勤続年数に比例した安定収入があったり、他社借入があっても返済可能な範囲だったりすることが多い印象です。

過去に滞納や債務整理をした人は「信用情報」をチェックしよう

このリストに戻る 信用情報

信用情報過去に61日間または3カ月以上滞納した、または債務整理を経験した人は、信用情報に異動情報が登録されます

異動情報は「完済後5~7年間」は保管されているため、この情報が残っていると審査通過が難しくなります。

こうした経験がある人は、事前に信用情報を扱う「信用情報機関」に開示請求をおこない、現在の信用情報がどうなっているか確認しましょう。

信用情報の開示先は、過去に利用したローンの種類によって異なります。以下を参考に該当の信用情報機関に問い合わせてみましょう。

| 略称 | CIC |

|---|---|

| 運営 | 株式会社シー・アイ・シー |

| 登録情報 | 信販会社・消費者金融・クレジットカード・携帯電話などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 500円(オンライン) 1,500円(郵送) |

| HP | 公式サイト |

| 略称 | JICC |

|---|---|

| 運営 | 株式会社 日本信用情報機構 |

| 登録情報 | 信販会社・消費者金融・クレジットカード・各種銀行などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 1,000円(オンライン) 1,960円(郵送) |

| HP | 公式サイト |

| 略称 | KSC(JBA) |

|---|---|

| 運営 | 一般社団法人 全国銀行協会 |

| 登録情報 | 銀行・労働金庫(ろうきん)・信用金庫・JA(農協)などの情報 |

| 信用情報の登録期間 | 最長7年間 |

| 情報開示の手続き費用 | 1,000円 |

| HP | 公式サイト |

在籍確認が完了しないと審査に落ちる可能性がある

このリストに戻る在籍確認の方法は、主に勤務先への電話連絡か提出書類の確認によっておこなわれます。

電話による在籍確認が実施された際、以下のような事例に該当すると審査が進まず、最終的に審査に落ちる可能性もあります。

もし電話による在籍確認が難しいと分かっている場合は、申込の後にコールセンターに電話して対応について相談しておくのが重要です。

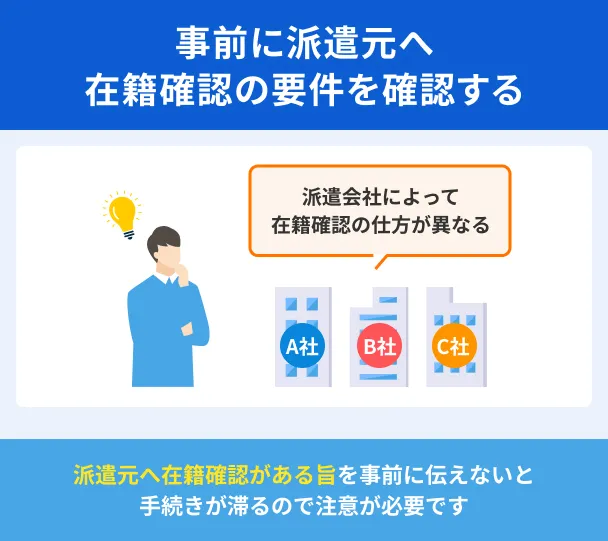

派遣社員は派遣元が定める在籍確認の決まりを確認しておこう

利用者が派遣社員の場合、派遣元の会社によって在籍確認の対応方法が大きく異なる点に気を付けましょう。

たとえば「リクルートスタッフィング」はプライバシー保護のため在籍確認の電話に応じない代わりに、申請があった場合に限り「在籍証明書」を発行します。

「テンプスタッフ」は、事前に在籍確認がある旨の連絡を受けた場合に限り、電話の在籍確認に応じます。

派遣元の在籍確認の要件を知らずに申込すると、在籍確認が完了しない確率が高くなるため、必ず事前に確認しておきましょう。

カードローンの申込や利用に関する注意点

短期間に複数社へ申込するのは避ける

このリストに戻る

カードローンに申込する際、短期間のうちに複数申込するのは避けましょう。

ローンは申込しただけでも信用情報に登録されます。頻繁に申込している事実が審査で判明すると、多重債務に陥る可能性がある顧客と判断されます。

もし審査に落ちた際は、同じカードローンに申込するか、または別のカードローンに申込するかで空けた方がよい期間が変わります。

次に申込するカードローンの種類と申込期間の目安 |

- 審査に落ちたものと同じカードローンに申込:審査落ちから6カ月後に再申込

- 審査に落ちたものとは別のカードローンに申込:審査落ちから1カ月後に申込

借入希望額は必要最低限の金額にする

このリストに戻る申込フォームに借入希望額を記入する際は、あくまで必要最低限の金額に留めておきましょう。

総量規制の規定では、貸金業者は申込者の年収の3分の1を超える融資を禁止しています。

つまり、他社借入も含めて年収の3分の1に近い金額で申込すると、より慎重に審査が実施されるのです。

反対に、借入希望額が少ないと返済能力や収入との兼ね合いから、問題なく返済できる利用者だと判断されやすくなります。

弁護士|中間隼人

総量規制を超えた貸付をおこなう金融機関には注意

総量規制は、貸金業法に基づき、借入総額が年収の3分の1を超えないよう制限する制度です。これは借りすぎによる多重債務を防ぐため、利用者を守る目的で設けられています。にもかかわらず、規制を無視して過剰貸付をおこなう業者は、法令違反の可能性があり、悪質業者であることが多いです。こうした業者と契約した場合、返済困難や法的トラブルに発展する危険もあるため、十分な注意が必要です。

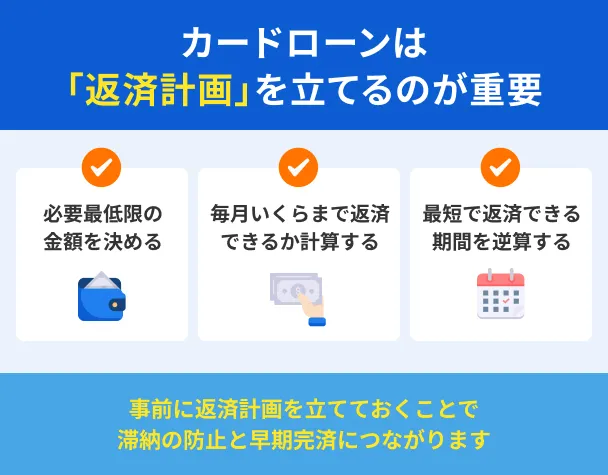

事前に返済シミュレーションで返済計画を立てておく

このリストに戻る

カードローンを扱う会社の公式サイトには、「返済シミュレーション」が設置されています。

これは利用者が希望借入額や年齢、他社借入などを入力することで、毎月の返済イメージを算出してくれる機能です。

カードローンは用途が自由で、かつ限度額の範囲なら何回でも借りられる商品のため、無計画な借入で返済不能になるケースも少なくありません。

事前に返済シミュレーションで完済までのイメージを作っておくことで、余計な借入の防止や計画的な早期完済を目指せるでしょう。

もし返済シミュレーションがない場合は、以下にあるマネットの返済シミュレーションをご活用ください。

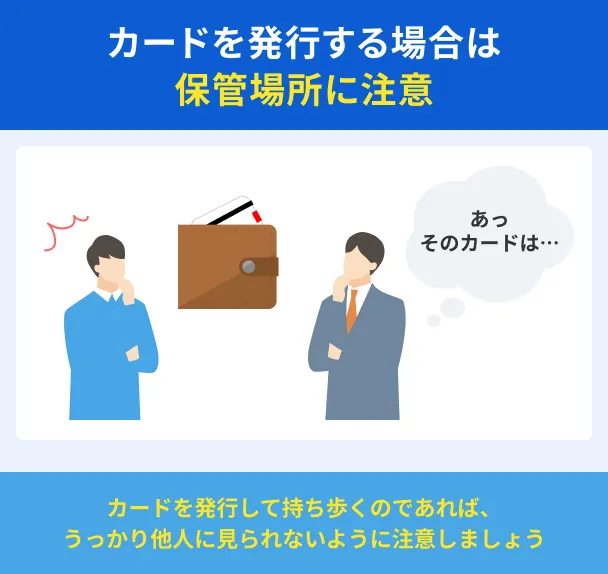

カードを発行すると周囲にバレる可能性が高くなる

このリストに戻る

ローンカードがあると、提携ATMも手数料無料で利用できますが、券面を誰かに見られるリスクもあるので注意が必要です。

ローンカードの券面は、一見しただけではどの会社のカードか分からないデザインになっていますが、見慣れないカードだと質問されるケースも想定されます。

家族や知人がいる場所で財布を開いたり、カードを使ったりしないなどの工夫が必要です。

なお、一部の銀行カードローンでは手持ちのキャッシュカードをローンカードの代わりとして利用可能です。

最近ではカードレスで利用可能なカードローンも増えているので、心配な人はそちらを検討してみましょう。

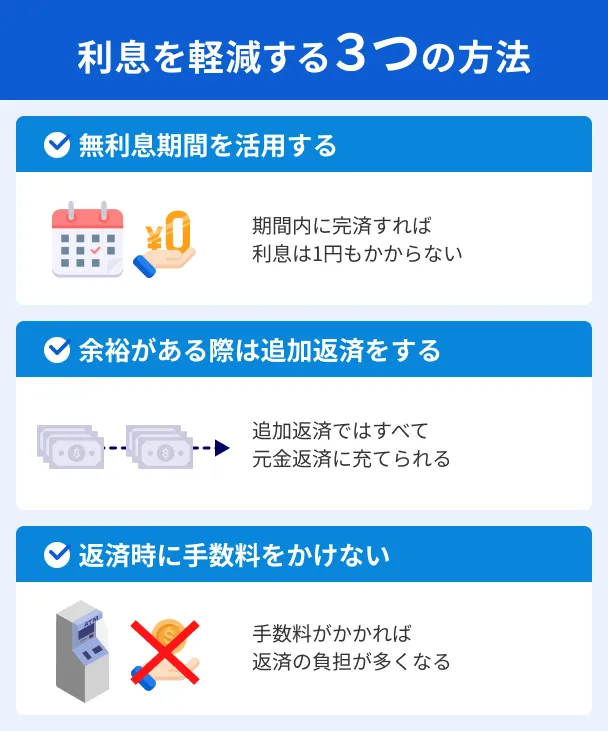

返済が長引くと利息負担が増える

このリストに戻る

カードローンは取扱業者によって利息の高さが異なりますが、それでもほかのローン商品と比較すると利息が高いため、返済が長引くと負担が増加します。

利息負担を軽減する方法は3つあり、まず一つ目の「無利息期間」は消費者金融や一部のネット銀行が提供しているサービスです。

特定の期間は利息が0円になるので、この期間中に完済できれば元金のみの返済となります。

二つ目の「追加返済」は繰上げ返済とも呼ばれ、毎月の返済日以外の任意のタイミングで返済する方法です。

元金が効率よく減らせますが、無理をして追加返済すると再度借入することになるケースもあるため、あくまで余裕があるときに実施しましょう。

三つ目は「返済時に手数料をかけない」です。

たとえば消費者金融の場合、提携ATMを利用すると所定の手数料がかかるため、利息以外の負担が生じない方法で返済するのが理想です。

滞納を繰り返すと将来大きなローンを組めなくなる

このリストに戻る

カードローンの返済を61日以上または3カ月以上滞納したり、債務整理をしたりすると、信用情報に「異動情報」が登録されます。

この情報が残っている間にほかのローンに申込しても、返済能力に問題がある利用者であると判断され、審査に通過できなくなるのです。

マネット編集担当/キャッシングガイド

奥山 裕基

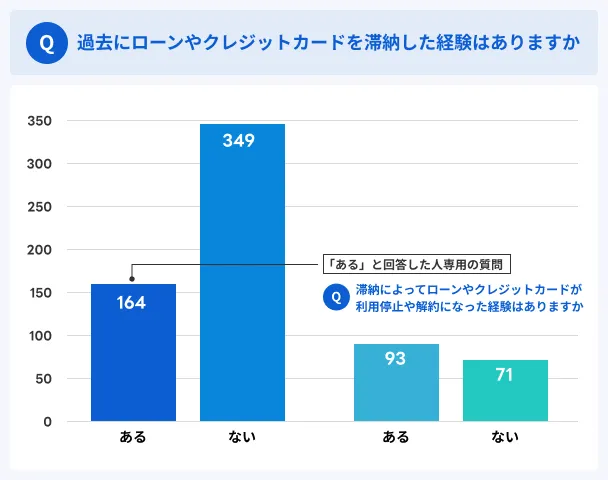

マネットが大手消費者金融カードローン利用者513名に実施したアンケート調査でも、滞納経験のある164名のうち、利用停止や解約となった人は93名にのぼりました。カードローンは申込前にきちんと返済計画を立てておくのが重要です。

なお、自己破産した場合、異動情報が抹消されるまで7~10年ほどかかります。

よくある質問

まとめ

今回ご紹介したカードローンは、当社が独自に実施したアンケート結果に基づくものです。

いずれも利便性に優れた商品ですが、提供する金融機関によってカードローンの性質が若干異なります。

たとえば消費者金融カードローンは、最短即日融資やカードレス、無利息期間といったサービスに強みを持つものが多くなっています。

銀行カードローンは、消費者金融と比較すると金利が低めで、同行サービス利用者には優遇がある場合も。

カードローンを検討する際は、どういったサービスに重きを置くかを十分に考えたうえで、より適した商品を選択してください。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

ファイナンシャルプランナー|志塚洋介

カードローンを比較する際は金利以外も注視すべき

カードローンを比較する際は、金利だけでなく「返済方式」「借入限度額」「無利息期間の有無」「手数料」など、総合的な条件を確認することが重要です。たとえば、同じ金利でも返済方式が異なれば、返済総額や毎月の負担が大きく変わることがあります。また、提携ATMの数や利用手数料の有無も、日常的な使い勝手に直結します。自身の利用目的や返済計画に合ったカードローンを選ぶことで、無理のない借入と確実な返済につながります。