学生ローンはやめたほうがいい?20歳以上が借りるならカードローンのほうがいい理由

∨【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者

地方銀行に8年勤務し、住宅ローン・カードローン・フリーローンなど個人ローンの他、事業性融資・創業融資など幅広い業務を担当。貸金業務取扱主任者の資格を有する、100件あまりのフリーローン、住宅ローン数十件、その他に投資信託・個人年金・国債販売も取り扱った金融商品のプロ。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事でわかること |

- 安定したアルバイト収入がない人は学生ローンには適さない

- 学生ローンは両親などに利用がバレにくい配慮がされている

- 最短即日融資が可能な大手消費者金融カードローンも周囲に利用がバレにくい

サークルの飲み会や就活費用など、の理由から学生ローンの利用を考えてはいませんか?

学生ローンは大学生や専門学生にとって非常に便利なローン商品ですが、借入対象が学生なのでサービスが充実していないというデメリットもあります。

学生ローンをやめたほうが良い人もいるので、この記事で詳しく紹介します。

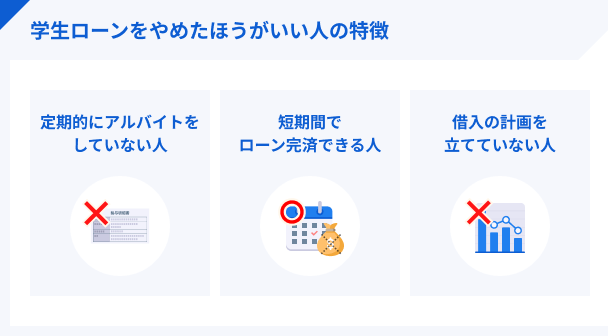

学生ローンをやめたほうがいい人の3つの特徴

学生ローンは文字通り、学生を対象にしたローン商品です。

学費やサークル代、寮費などが足りないけど親に頼れないという学生さんは多いのではないでしょうか。学生ローンはそんな学生さんに便利ですが、場合によってはやめたほうがいい事があります。

学生ローンを避けたほうがよい人の特徴 |

- 定期的にアルバイトをしていない

- 10カ月以内に完済できる

- 無計画な借入する

特徴1:定期的にアルバイトをしていない

学生ローンからお金を借りた後に待っているのが毎月の返済です。毎月返済を続けるためにはアルバイトなどで収入を得る事が必要ですが、学業があると中々難しいこともあるでしょう。

定期的にアルバイトできない状態では、返済の継続が難しくなる可能性があります。返済不能になるとストレスや悩みが大きくなり、学業にも悪影響が出かねません。

定期的には働けるが、時間が少なすぎるという学生さんも注意が必要です。

特徴2:10カ月以内に完済できる

学生ローンから借りた後、10カ月以内で返済できる目処が付いているなら、無利息期間のあるカードローンのほうが利息が少なくなります。

学生ローンは比較的限度額が低いため、大きな借入はできません。10万円が限度額という学生ローンもあるため、10カ月以内で返済できる事は多いです。

無利息期間のあるカードローンなら期間中の利息は発生しませんので、学生ローンと同じ金利でも節約が期待できます。無利息期間というサービスを提供する学生ローンは見当たりません。

特徴3:無計画な借入をする

借りる目的が競馬やパチンコなどギャンブルという場合もやめたほうがいいです。ギャンブルに負けるとまた借金を繰り返す人、人から指摘されると意地になる人が見られます。

ギャンブル依存症になると借金の歯止めが効かなくなりますし、ギャンブルで膨らんだ借金の場合、返済できなくなっても自己破産が認められない可能性があります。

学生ローンだけじゃなく、他のローン商品でもギャンブルが目的という場合は危険です。

学生ローンのメリットとデメリット

借入を考えるとき、本当にその商品を利用していいのかどうかを見極めることはとても重要です。

少なくとも、その商品にどんなメリットがあり、そしてデメリットがあるのかだけは確認しておくべきでしょう。

学生ローンのメリット

学生ローンには、主に3つのメリットがあります。

メリット |

- 20歳未満でも借りられる場合がある

- 両親に内緒で利用できる

- 利用目的は原則自由

20歳未満でも借りられる場合がある

一般的なローン商品には年齢制限があり、多くの場合は20歳未満は利用できません。しかし、一部の学生ローンは条件を満たせば20歳未満でも利用できるようになっています。

もちろん、20歳以上に限定されている学生ローンもあるため、年齢制限に関してはあらかじめ確認しておきましょう。

両親に内緒で利用できる

学生ローンを利用する際、両親から同意を得る必要はありません。

未成年の学生は両親の同意書が必要なケースもありますが、満18歳以上であれば自分の責任だけで契約が可能です。

利用目的は原則自由

学生ローン最大のメリットは、借入したお金の用途が原則として限定されていないということです。

趣味のバイクやギターの購入費、パートナーへのプレゼント代、教習所に通う費用など、様々な用途に利用できます。よほど不適切でなければ、基本的に自由な利用ができます。

学生ローンのデメリット

学生ローンを利用するなら、4つのデメリットを必ず頭に入れておきましょう。

デメリットを考慮せずに申込してしまうと、かなりの確率で後悔することになります。

デメリット |

- 必要な書類が多い

- 利用可能額が少ない

- 借入に手間がかかる

- 自動引き落としができない

必要な書類が多い

学生ローンには、提出しなくてはいけない書類が多いという特徴があります。

学生証はもちろんのこと、多くの場合で免許証などの身分証明書も提出しなくてはいけません。

また、アルバイト代が少ないと給与明細の提出を求められる可能性もあります。

利用可能額が少ない

学生ローンは、借りられる金額そのものが少ないという特徴があります。

どれだけアルバイト代を稼いでいたとしても、学生ローンで利用できるのは30万~50万円程度が限界です。

また、法律の都合上、年収の3分の1を超えた借入はできないという点にも注意しておいてください。

借入に手間がかかる

学生ローンは利用可能金額が少ないだけでなく、借入に手間が掛かります。

利用限度額が一括で融資され、そこからは返済に専念します。

そのため、返済して利用限度額に余裕ができた場合でも、申請が必要になることが多く、気軽に追加の借入ができません。

場合によっては、再審査がおこなわれることも珍しくありません。

自動引き落としができない

学生ローンには、返済にも手間がかかるというデメリットがあります。

一般的なローン商品は自動引き落とし返済に対応しているのが基本ですが、学生ローンは毎月自分で指定口座に入金する返済方法が主流です。

その際に発生する手数料は利用者負担になりますし、返済を忘れるリスクもあります。

返済方法において、限定的なため利便性が良くありません。

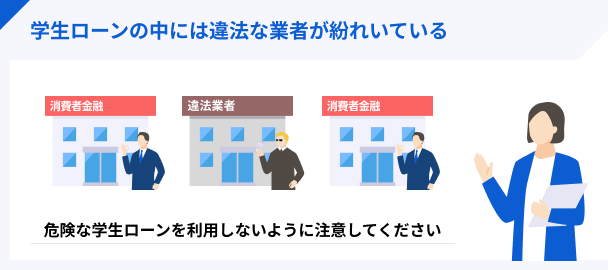

危険な学生ローンに注意!

多くの学生ローンで貸金業者として登録しています。しかし、中には危険な学生ローンが存在しているために注意して歳ください。

危険なのが闇金と呼ばれる金融業者です。違法な金利設定や取り立てを平気でおこないます。

闇金(ヤミ金・ヤミ金融)

闇金(ヤミ金・ヤミ金融)店舗を持たずに携帯電話だけで営業する090金融、クレジットカードのショッピング枠で換金性の高い商品を購入させる買取屋など様々な種類があります。

中には大手グループ会社の名前を一部に付けて闇金とは分からないようにする手口も見られます。

学生ローンの中には闇金業者が紛れている

学生ローンに扮している闇金からお金を借りてしまうと、法外な利息を請求されてしまいます。

「すぐに貸します」、「審査なし」など甘い言葉をかけてくるのが闇金の特徴です。トイチやトサン、トゴなど利息制限法の上限を大きく超える金利で貸付をしています。

利息制限法利息が膨らんで返済が困難になると、家族にまで厳しい取り立てをする事があり、生活が破壊されてしまうケースもあります。闇金は違法な金融業者のために利用しないでください。

安全かどうかは金融庁で調べられる

きちんと登録している貸金業者なら法律を守って貸付をしており、安心して利用できます。

金融庁のホームページでは登録貸金業者情報検索入力ページを提供しており、個人でも登録しているかどうか簡単に調べられます。

初めて利用する学生ローンの場合は、事前に調べてから申込をしましょう。学生ローンのホームページに登録番号の記載があれば、検索サービスにてすぐに分かります。

商号または名称、代表者名、電話番号などでも検索できます。検索しても見当たらない場合は利用しないでください。

また、検索サービスでは行政処分を受けている貸金業者も検索できます。該当している場合も念のために避けたほうがいいでしょう。

実際に多くの学生が利用しているのは学生ローンではない

実際に借入を考えている学生は、学生ローンのほかにカードローンも選択肢になります。

カードローンとは、学生ローンと同じく限度額の範囲内で自由に現金を借りることができるローン商品です。

CMでお馴染みのアコムやプロミスが代表的なカードローンです。使い勝手や利用条件を比較するとカードローンのほうが学生ローンよりも良い場合があります。

特に「学生ローンという名前に安心感があるから」という理由で利用を検討していた人は、以下の比較表を見て再考してみましょう。

| 比較項目 | カードローン | 学生ローン |

|---|---|---|

| 親の同意 | 不要 | 不要 |

| 利用目的 | 自由 | 自由 |

| 提出書類 | 身分証明書のみ | 学生証 身分証明書 |

| 利用金額 | 最大500万~800万円 | 最大50万円 |

| 審査時間 | 最短30分 | 1日~3日程度 |

| 借入方法 | ATM借入 口座振込 窓口で受取 |

口座振込 窓口で受取 |

| 返済方法 | 自動引落とし ATM入金 振込入金 |

振込入金 |

| 最審査の タイミング |

増額申込時 | 追加借入時 |

このように、どの項目を比較してもカードローンのほうが利便性が高いことがわかります。

初めてお金を借りる学生の人にとっては、経営規模が小さい学生ローンより、銀行が親会社のカードローンを使ったほうが安心でしょう。

ただ、カードローンは20歳以上などの申込条件があるため、20歳未満の人は学生ローンを利用しましょう。

成人している学生におすすめのカードローン

アコム

ピンチのときは、アコム一択

最短20分で借りられる!(※1)WEB完結も可能!カードローンの中でも特に利用者数が多く知名度も高いので、初めての利用でも安心です!

※1 お申込時間や審査によりご希望に添えない場合がございます。

プロミス

あなたにいいねをプロミス

初めての利用なら30日間利息0円!24時間申込OKのWeb完結なら郵送物なし!バレずに早く借りたい人向けです!

SMBCモビット

審査完了後「最短3分」で振込可能!

来店不要でWEB完結!安心のSMBCグループ。お勤め先への在籍確認の電話は原則なし。こっそり借りたい人にも安心です。

学生ローンに関するよくある質問

まとめ

学生ローンから借りるのはやめたほうがいいケースを紹介してきました。

どのローン商品から借りる場合でも、無理な借入は危険です。特に闇金から借りるのだけは絶対にしないでください。

もし闇金から借りてしまったという時は国が設立した機関にて相談ができます。闇金被害に遭ったけど、何処に相談したらいいのか分からないという時に便利です。

マネット編集担当/キャッシングガイド

奥山 裕基

学生のうちはアルバイトが主な収入源になるため、安易な借入は返済が滞る要因になりやすいです。少額といえど、必ず利息を上乗せして返済する必要があるため、計画的な利用が大前提になります。時間に余裕がある場合は、短期のアルバイトや不用品の売却なども視野に入れたうえで、最終的に学生ローンや消費者金融を検討しましょう。

貸金業務取扱主任者|手塚大輔

アルバイト収入がない人はローン申込は控えましょう

学生でもアルバイトをしている人であれば学生ローンは利用することができますが、アルバイトを継続的にしていない人は利用しないほうがよいでしょう。 収入がなくなれば返済に困窮し、最後は返済が滞り、親に迷惑がかかることがあり、社会人になった時に借金がある状態からスタートすることにもなりかねません。継続的にバイトをしており、安定したバイト収入があるという人が学生ローンを利用することをお勧めします。