18歳19歳でもお金は借りられる?20歳未満が借りる方法と注意点を解説

∨【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、貸金業務取扱主任者(第F241000177号)。

大学を卒業後、カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事でわかること |

- 18・19歳でも消費者金融のカードローンが利用可能

- 収入証明書の提出や収入の有無が審査のポイント

- 急な資金ニーズには即日融資のカードローンが便利

18歳・19歳でも、まとまったお金が必要になることはあるはずです。ただ、お金を用意する方法が見つからず、困っている人もいるかもしれません。

お金を用意する方法の一つに「借りる」という選択肢があります。

18歳・19歳であってもお金を借りられる方法はあります。どんな方法があるかを、注意点もあわせて見ていきましょう。

18・19歳であってもお金を借りられる

18歳・19歳の人でも、お金を借りることはできます。しかし、20歳以上の人に比べるといくつかの制限があることは押さえておく必要があります。

そのため、20歳以下の人は借入先を知るだけでなく、必要な手続きや利用条件について、より注意深く確認する必要があるでしょう。

18歳・19歳でも利用可能な借入方法

18歳・19歳の人の場合、学生か社会人かによって借入先の選択肢が異なります。

| 方法 | 概要 | 向いている人 |

|---|---|---|

| 消費者金融 カードローン |

利用可能枠の範囲内で 何度でも借りられる お金の使い道は決まって いなくても良い |

社会人・学生 |

| 目的別ローン | 「車を買う」など お金の使い道が 限定される |

社会人・学生 |

| クレジットカードの キャッシング |

クレジットカードを使い ATMから借入をおこなう |

社会人・学生 |

| 給料の前払い | すでに働いた分の給料を 支給日よりも前に 受け取る |

社会人・学生 |

| 勤務先の 従業員貸付 |

会社からお金を 借りられる制度 |

社会人 ※学生でもアルバイト先を 通じて利用できるケースもある |

| 学生ローン | 学生が利用できるローン | 学生 |

| 日本学生支援機構 の奨学金 |

独立行政法人 日本学生支援機構が 大学・短大・専門学校に 在学する学生のために おこなう貸付制度 |

学生 |

| 大学が独自に おこなう貸付制度 |

大学・短大・専門学校が 学生の支援策として おこなっている |

学生 |

18歳・19歳がお金を借りる場合の注意点

18歳・19歳の人でもお金を借りることはできますが、さまざまな条件が設けられています。また、借りられるとしても、手続きや返済でトラブルが起きがちです。

注意点をあらかじめ把握し、トラブルを未然に防ぎましょう。

審査に通過する必要がある

お金を借りる際は、一部の例外を除き支払能力を調査するための審査がおこなわれます。これに通過しないとお金を借りることはできません。

審査ではほかのクレジットカードやローンの利用履歴、年収や年齢などの属性情報がチェックされます。

収入証明書の提出を提出する

18歳・19歳でもお金を借りることはできますが、申込に当たっては収入証明書の提出を求められることがほとんどです。

収入証明書の例 |

- 源泉徴収票

- 給与明細書

なお、具体的な扱いは利用する各社によって異なるため、その都度確認しましょう。

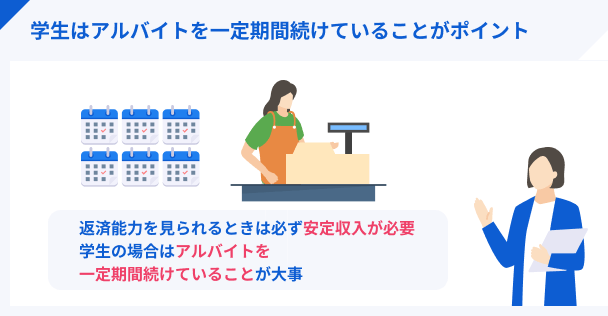

収入を得ている必要がある

学生はアルバイトをしていないとお金を借りるのが難しくなります。アルバイトをしていない人は、収入がないため返済能力がないと判断されるからです。

また、収入があったとしても、一般的に学生の返済能力は社会人よりも少ないと判断されます。そのため、利用限度額が少なくなる可能性が高いことは覚えておきましょう。

なお、日本学生支援機構の奨学金や大学独自の貸付制度、家族カードでのキャッシングなど、本人に収入がなくてもお金を借りる方法もあるため、審査が不安な場合はそちらを検討しましょう。

申込情報の間違いに気を付ける

借入の申込手続きをする際は、個人情報の記入漏れや間違いに気を付けましょう。審査結果の回答が遅くなったり、審査に落ちてしまったりすることもあるため、細心の注意を払って入力してください。

また、審査に通りたいからといって虚偽の申告をしてはいけません。たとえば、申告時に実際の年収よりも多めに書いたとしても、審査の際に照会している「信用情報」「属性情報」などで虚偽が判明します。

急ぎで借りたい人向け:消費者金融のカードローン

消費者金融のカードローンを使ってお金を借りられます。消費者金融は主に個人向けにさまざまなローンを扱う貸金業者です。

また、カードローンとは、決まった利用限度額の範囲内なら何度でもお金が借りられるサービスを指します。

消費者金融のカードローンのメリット

消費者金融は最短即日で借入できるメリットがあります。土日祝日でも平日と同様に審査を受け付けているため、急にお金が必要になった場合でも利用可能です。

また、お金の借入方法も豊富に設けられています。

消費者金融のカードローンでの借入方法の例 |

- 自社・提携ATMからローンカードを使って借入する

- 自社・提携ATMからスマホアプリを使って借入する

- パソコン、スマホ、電話から振込指示を出して借入する

カードローンは利用限度額の枠内で何度でも繰り返し利用ができます。

利用限度額が30万円だった場合、10万円を借りると残りの借入可能額は20万円になります。しかし、その後10万円元金返済をすれば利用限度額は30万円に復活する仕組みです。

消費者金融のカードローンのデメリット

消費者金融のカードローンのデメリットは以下の通りです。

- 金利が総じて高い

- 収入の3分の1を超えて借りられない

- 18歳・19歳だと申込ができない場合がある

消費者金融のカードローンは、金利が総じて高めに設定されるのがデメリットのひとつです。

消費者金融の場合、消費者金融で初めて契約する場合は、各社が定める上限金利が適用されることがほとんどです。

また、消費者金融のカードローンでは収入の3分の1を超える融資は受けられません。総量規制という決まりで利用限度額に制限があるからです。

なお、18歳・19歳だと申込ができない消費者金融も多くなっています。大手消費者金融は以下のようになっています。

| 社名 | 18歳、19歳での申込可否 |

|---|---|

| アコム | 不可 |

| アイフル | 不可 |

| SMBCモビット | 不可 |

| レイク | 不可 |

| プロミス | 可能 |

18歳・19歳でもプロミスなら利用できる

18歳・19歳でもプロミスなら申込ができます。プロミス(SMBCコンシューマーファイナンス株式会社)は、三井住友銀行と同じSMBCグループに属する消費者金融です。

プロミスはアプリの利用や返済でSMBCグループのポイント「Vポイント」が貯まります。

Vポイントが貯まる利用例 |

- プロミスアプリで会員サービスにログインすると10ポイント獲得(月1回まで)

- 利息額の返済分については200円ごとに1ポイント獲得

貯まったポイントはさまざまな用途に使えます。

Vポイントの用途 |

- 景品、他社ポイントへの交換

- ネットショッピングや店舗での買い物(※)

※スマートフォンアプリ「Vポイント」のインストールおよびチャージが必要

また、はじめてプロミスを利用する場合、メールアドレスの登録とWEB明細の利用で、30日間無利息サービスが利用できます。初回借入日の翌日から30日間は利息が発生しません。

プロミス

あなたにいいねをプロミス

初めての利用なら30日間利息0円!24時間申込OKのWeb完結なら郵送物なし!バレずに早く借りたい人向けです!

利用目的が明確な人向け:目的別ローン

お金を借りたい理由が明確なら目的別ローンを検討しましょう。目的別ローンは、特定の商品やサービスを購入する際に利用できるもので、住宅ローンや自動車ローンなどが該当します。

18歳・19歳でも目的別ローンが利用できる銀行も多くなっています。利用できるシーンをいくつか紹介します。

目的別ローンの活用例 |

- 結婚式を挙げる予定がある

- 子どもが生まれるので準備をしたい

- 脱毛サロンやエステに通いたい

- 資格を取るために予備校を通いたい

- ギターを買うなど趣味に使いたい

- 愛車であるバイクのカスタムをしたい

目的別ローンのメリット

目的別ローンのメリットとして、カードローンと比べ金利が低いことが挙げられます。

たとえば、プロミスのカードローンの場合、金利は年4.5~17.8%となりますが、静岡銀行の目的別ローン「しずぎんMyローン」の場合は、「年3.0%・年5.0%・年7.0%」のいずれかの金利が適用されます。

最大で年14.8%も差が出るため、消費者金融と目的別ローンの適用金利の違いがわかるでしょう。

お金を使う目的が明確に決まっているなら、目的別ローンを利用したほうが金利の面では有利です。

目的別ローンのデメリット

目的別ローンのデメリットとして、以下の2点が挙げられます。

目的別ローンのデメリット |

- 金利が低い分審査に通りづらい

- 目的がないと利用できない

目的別ローンのデメリットのひとつは、金利が低い分、審査がより厳正におこなわれる傾向にある点です。

申込条件や審査時に提示が求められる情報も、カードローンに比べて多くなる傾向があります。

申込条件や審査時に提示が求められる情報の例 |

- 保証人、担保を求められることがある

- 最低年収額が決められている

また、目的別ローンに申込をする際は見積書や請求書など、借りたお金の使用目的が分かる書類を用意する必要があります。「生活費に充てる」といった、目的がはっきりしない状態では利用できない点に注意が必要です。

最小限の手続きで借りたい人向け:クレジットカードのキャッシング

カードローンなどのほかに、クレジットカードのキャッシング機能を利用しても、お金を借りられます。

キャッシングとは、クレジットカードのキャッシング枠を使い借入をすることを指します。クレジットカードの利用枠を「何に使うか」で分類すると、以下の2種類に分類可能です。

ショッピング枠とキャッシング枠の特徴 |

- ショッピング枠:加盟店での商品・サービスの購入に使うための利用枠

- キャッシング枠:銀行・コンビニなどに設置されているATMを使って借入をするための利用枠

キャッシング枠を使ってお金を借りた場合、ショッピング枠での利用分と合わせて請求されます。

クレジットカードのキャッシングのメリット

- 利用限度額の範囲内で何度でもお金を借りられる

- 簡単な操作でお金を借りられる

クレジットカードのキャッシングのメリットは、利用限度額の範囲内であれば何度でもお金を借りられることです。

たとえば、キャッシング枠が50万円付されていた場合、50万円に達するまで何度でも借りられ、元金を返済すれば利用限度額が復活します。

また、銀行・コンビニなどに設置されているATMから簡単な操作でお金を借りられます。基本的に画面の指示に沿って操作すれば問題ありません。

なお、海外でも対応しているATMであれば現地通貨でお金を借りられます。

クレジットカードのキャッシングのデメリット

クレジットカードのキャッシングのデメリットとして、金利が高いことが挙げられます。たとえば、NICOSカード(一般カード)の場合年14.94~17.94%の範囲で設定されます。

また、クレジットカードのキャッシングは、貸金業法により規制を受ける商品です。貸金業法上の決まりである総量規制が適用されるため、年収の3分の1を超える額を借りることはできません。

なお、18歳・19歳の人がクレジットカードのキャッシングを利用できるかは、カード会社によっても異なります。主要なカード会社の対応状況をまとめました。

| カード会社 | 18歳・19歳のキャッシング利用 |

|---|---|

| 楽天カード | 不可 |

| 三井住友カード | 不可 |

| 三菱UFJニコス | 可能 |

| JCB | 可能 |

| イオンカード | 不可 |

| エポスカード | 不可 |

家族カードでもキャッシングはできる

家族カードを使えば、18歳・19歳の人でもキャッシングができます。家族カードとは、契約者の親族に対して発行されるカードのことです。

本来、クレジットカードは券面に書かれた本人しか利用できないませんが、家族カードがあれば、指定された家族でも利用できます。

家族カードであっても、通常のクレジットカードと同様にキャッシングが利用できます。ただし、請求は本会員に対してまとめておこなわれるので、あらかじめ了承を得ておきましょう。

プロミスVISAカードなら18歳以上で利用可能

大手消費者金融のプロミスが発行する「プロミスVISAカード」は18歳以上から利用可能です。プロミスのローンカードとしてお金を借りるだけでなく、Visaが使えるお店での支払いにも使えます。

プロミスVisaカード

借入・買い物のどちらでもVポイント獲得可能!

24時間どこでも申込ができるのでお急ぎの場合でも安心

少額を借りたい人向け:給料の前払い

給料の前払いとは、すでに働いた分の給料を本来の支給日前に受け取ることです。労働基準法第二十五条により認められています。

出典: e-Gov法令検索「労働基準法│第二十五条」(非常時払)

第二十五条 使用者は、労働者が出産、疾病、災害そのほか厚生労働省令で定める非常の場合の費用に充てるために請求する場合においては、支払期日前であつても、既往の労働に対する賃金を支払わなければならない。

給料の前払いのメリット

給料の前払いは本来自分が受け取る権利がある給料を前倒しで受け取るのであり、借入ではありません。返済義務を気にせず使えるのは大きなメリットです。

給料の前払いのデメリット

給料の前払いは、応じてもらえない可能性がある点に注意が必要です。

そもそも、給料の前払いは従業員が出産、結婚、病気、災害などの理由で急にお金が必要になった場合を前提としています。単に「生活費が足りない」などの理由では会社が認めてくれないこともあるので注意してください。

働いていない分の給料を前借することはできない

まだ働いていない分の給料は前借りできません。「先に給料をあげたのだからその分働いてもらう」といった労働基準法第五条の強制労働に当たる可能性があるからです。

出典: e-Gov法令検索「労働基準法│第五条」(強制労働の禁止)

第五条 使用者は、暴行、脅迫、監禁そのほか精神又は身体の自由を不当に拘束する手段によつて、労働者の意思に反して労働を強制してはならない。

会社側が罰則を科せられるため、まず応じてもらえません。

借りたい額が大きい人向け:勤務先の従業員貸付

18歳・19歳で、アルバイトを含めて働いているなら、勤務先の従業員貸付制度を活用してお金を借りられる場合があります。

これは、会社が福利厚生の一環として設けるもので、対象の従業員に対し有利な条件で貸付をおこなう制度です。

一例として、はるやまホールディングスでは以下の内容で従業員貸付制度を設けています。

出典: 制度・福利厚生|採用情報:株式会社はるやまホールディングス急な出費にも対応できるよう、会社から低金利で借入(上限あり)が可能です。毎月1万円ずつ給与天引きの形で無理なく返済できます。

勤務先の従業員貸付のメリット

- 低金利でお金を借りられる

- 借入できる可能性が高い

勤務先の従業員貸付のメリットとして、金融機関などから借りる場合に比べて低金利でお金を借りられる点が挙げられます。福利厚生の一環としておこなわれているためです。

また、金融機関などから借りるのに比べ、審査に通過する可能性が高いのもメリットになります。従業員に対して貸付をおこなう以上、会社が回収できなくなるリスクは極めて低いためです。

勤務先の従業員貸付のデメリット

- アルバイトだと使えないこともある

- 滞納すると人事評価に影響することも

「従業員貸付制度の利用は正社員に限る」という条件を設けている会社もあるため、アルバイト勤務では利用できない場合があります。

また、万が一返済が滞った場合、人事評価に影響を及ぼすかもしれません。返済忘れを防ぐためにも、給料からの天引きによる返済ができるかを確かめてください。

利息を抑えてかつ自由に使いたい人向け:学生ローン

学生ローンを提供する貸金業者は、東京・高田馬場など近隣に学校が集まっている地域に本店を構えています。一部の会社はオンラインでの申込ができるため、東京近郊以外からも利用可能です。

下記の学生ローンでは、WEBからの申込も受付しています。

| 学生ローン | 上限金利 | 申込条件 | 利用限度額 |

|---|---|---|---|

| カレッヂ | 年17.0% | ・日本国籍を持つ 高卒以上の大学生、 短大生、予備校生 ・安定した収入がある |

1,000円~50万円 |

| 学協 | 年16.4% | ・顔写真入りの 学生証を持つ 大学生、短大生、 専門学校生 ・安定した収入がある |

1万円~40万円 |

| フレンド田 | 年17.0% | ・高卒以上の大学生、 短大生、専門学生、予備校生 ・安定した収入がある |

1万円~50万円 |

学生ローンのメリット

- 融通を聞かせてくれる

- 申込をしたその日にお金を借りられる

学生ローンのメリットとして、利用者の状況に応じて柔軟に対応してもらえる点です。「利息の返済は毎月必要だが、元金の返済は余裕があるときで構わない」としている会社もあります。

また、申込をしたその日に融資が受けられる場合も多いので、急いでお金を借りたいときにも役立ちます。

学生ローンのデメリット

- 金利が高い

- 借入可能額の上限は低め

学生ローンのデメリットとして金利が高いことが挙げられます。会社によっても差はありますが年17.0%程度が一般的です。

また、借入可能額の上限は50万円程度と、大手消費者金融などと比べ低めになっています。フルタイムで仕事をしていない学生を対象としている以上、借入可能額を高くするのは現実的ではないためです。

生活費や授業料に使いたい人向け:日本学生支援機構の奨学金

「実家が被災した」「家族に万が一のことが起きてしまった」などの理由でお金を借りたい場合、家計急変採用や緊急・応急採用として日本学生支援機構の奨学金が利用できる可能性があります。

なお、日本学生支援機構の奨学金には、次の2種類があります。

奨学金の種類 |

- 第一種奨学金:無利息

- 第二種奨学金:利息がかかる

日本学生支援機構の奨学金のメリット

- 信頼性が高い

- 低い金利で借りられる

日本学生支援機構の奨学金のメリットは、公的な制度であり、信頼性が極めて高いことです。さらに第二種奨学金の場合でも、年1%程度で借入できるという点もメリットです。

日本学生支援機構の奨学金のデメリット

- すぐに入金されるわけではない

- 審査を受ける必要がある

日本学生支援機構の奨学金のデメリットとして、融資に時間がかかることが挙げられます。決まったスケジュール通りに入金されるため、必要なときにお金が手元にあるとは限らない点に注意しなくてはいけません。

また、応募しても成績が振るわなかった場合は不採用になる場合もあるなど、希望すれば借りられるとは限りません。事前に大学・短大・専門学校の奨学金課に相談してみましょう。

大学生は大学が独自におこなう貸付制度もチェックしよう

大学、短大、専門学校では、学生支援策の一環として独自の貸付制度を設けていることがあります。在籍している大学、短大、専門学校に確認してみましょう。

大学が独自におこなう貸付制度の具体例

ここでは、大学が独自におこなう貸付制度の例として、早稲田大学の「学生応急貸付制度」を紹介します。

出典: 緊急時の制度:早稲田大学奨学課貸付条件

・主に自宅外通学者(下宿生)向け

・緊急帰省、急病、盗難等の不測の事態により、急にお金が足りなくなった場合に利用できる

・3万円を上限として事情を審査したうえで貸付をする

・「生活費が足りない」「科目登録の費用が足りない」など事前に予測できる事情では利用できない

18歳・19歳の人が賢くローンを利用する4つのコツ

18歳・19歳の人だと、お金を借りた経験がない人も多いでしょう。ローンは便利ですが、無計画に使うとトラブルにつながります。

コツを押さえたうえで計画を立て、賢くローンを利用しましょう。

18歳・19歳の人がローンを賢く利用するための4つのコツ |

- できるだけ金利が低いものから借りる

- 必要な額だけを借りて早めに返済する

- 事前のシミュレーションを実施する

- 余力があれば随時返済をする

できるだけ金利が低いところで借りる

利息は、金利と借入残高と借入期間によって決まります。なるべく利息を払いたくないなら、金利が低い機関を利用しましょう。

以下では、20万円を2年間で返済する計画を立てた場合、適用金利が年18.0%と年17.5%で、総返済額と利息の発生額がどのように違うかを比較してみました。

| 適用金利 | 返済総額 | 利息額 |

|---|---|---|

| 年17.5% | 238,464円 | 38,464円 |

| 年18.0% | 239,616円 | 39,616円 |

※返済方式は元利均等返済を想定

総返済額は2年間で1,152円違ってきます。借入額が大きければ大きくなるほど、金利の違いによる総返済額の差は大きくなります。

必要な額だけを借りて早めに返済する

お金を借りるときは、本当に必要な額だけを借りて、早めに返済しましょう。

たとえば、20万円を年18.0%で借りる場合でも、2年で返済するか、3年で返済するかによって利息を含めた総返済額は異なります。

| 返済期間 | 総返済額 | うち利息額 |

|---|---|---|

| 2年 | 239,616円 | 39,616円 |

| 3年 | 260,280円 | 60,280円 |

※返済方式は元利均等返済を想定

期間が1年違うだけで、総返済額が2万円以上も異なります。

事前のシミュレーションを実施する

お金を借りる際は、事前にシミュレーションを実施しましょう。

シミュレーションをせずに借入をすると、以下のようなリスクが生じます。

たとえば、完済までのスケジュールを組めば、計画的に返済できます。しかし、無理な返済は生活に悪影響を及ぼすため注意しましょう。あくまで生活に影響が及ばない範囲で、無理なく完済まで進められることを念頭に計画を立てましょう。

元利均等返済と元金均等返済の違い

ローンを借りる際は、元利均等返済と元金均等返済という2つの返済方法の違いを知っておきましょう。

返済方法の特徴と違い |

- 元利均等返済:毎月の返済額が一定額になる返済方法

- 元金均等返済:毎月の返済額が残高によって変動する返済方式

どちらの返済方法を使うかによっても、利息の発生額や総返済額が異なります。

20万円を年18.0%の金利で借り、2年で返済する計画を立てた場合、元利均等返済と元金均等返済でどれだけ返済額が異なるかを比べてみましょう。

| 項目 | 総返済額 | 利息額 |

|---|---|---|

| 元利均等返済 | 239,616円 | 39,616円 |

| 元金均等返済 | 237,468円 | 37,468円 |

総返済額が2,000円以上変わってきます。自分が使おうとしているローンではどちらの返済方法になっているのかを、シミュレーションをおこなう際に併せて確認しましょう。

余力があれば随時返済をする

手元の資金に余裕があるときは随時返済をしましょう。利息は時間の経過とともに増えていくため、随時返済をして元本を減らせば、発生する利息を抑えられます。

18歳・19歳がお金を借りることに関するよくある質問

法律上の契約の具体例

・携帯電話を新規契約する

・一人暮らしのためにアパートを借りる

・クレジットカードの申込をする

・車を買うためにローンを組む

しかし、銀行カードローンに関しては、やや特殊な事情があります。

三菱UFJ銀行、三井住友銀行、みずほ銀行は、民法の改正後もカードローンの契約可能年齢の下限を20歳からとしています。18歳・19歳の人が多額の借金を抱えないようにするという意図があるからです。ほかの銀行でもメガバンクと同様の基準で年齢制限を敷いているところがほとんどです。そのため、18歳・19歳の人がお金を借りるなら、銀行カードローンは対象にならない可能性が高いでしょう。

ただし、日本学生支援機構や従業員貸付金など学校・勤務先を通じて申込をするケースは除きます。また、学生がお金を借りたとしても、就職活動に影響しません。信用情報はあくまで融資審査など限られた目的のために使うのであり、就職活動において採否を決定するための情報に使うことはあり得ないためです。

まとめ

18歳・19歳でもお金を借りられますが、いくつかの制限があります。その内容を理解して借入を決めましょう。

また、お金を借りる際は以下の3つのポイントが重要です。

お金を借りる際のポイント |

- 金利は低めに

- 金額は少なめに

- 返済は早めに

借りる前に無理がないか、シミュレーションをしておくとさらに効果的です。もし急ぎでお金が必要な場合は、18歳・19歳でも申込可能なプロミスの利用を検討してみましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

19歳でも借入先は制限されますが、学生ローンや勤め先、大学独自の貸金制度など借入する場所はいくつかあります。ただし、額税の場合はお金がアルバイトがメイン収入のため、借りすぎて「お金を借入しすぎて返済が苦しい」「借金返済で手一杯」などとなりやすいので注意してください。