JCBカードの支払いを延滞するリスクと今からできる対処法

【コンテンツの広告表記に関して】

>提携企業一覧

元 銀行ローンセンター長

銀行にてローンセンター長を務めた他、大手証券会社・大手クレジットカード会社において、30年に渡り審査を中心に様々な職種を担当。現在は「共生プランニング」の代表を務め、ファイナンシャルプランナー兼相続診断士として、多くの消費者の力になっている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

JCBカードを遅延・滞納した場合の流れ

カードを契約した時に、毎月の支払い日が定められますが、その日に支払いがされないと、当然ながらカード会社から催促の連絡が来るようになります。

とはいえ、いきなり訪問や電話連絡が来るのではなく、段階を踏むこととなります。その流れを順に確認していきましょう。

催促の流れ |

- 支払い通知書が届く

- 1カ月以内に電話での督促が来る

- 債権管理の移管

- 強制解約

- 法的手続き・差押え

【1】支払い通知書が届く

カードの支払い日を過ぎてしまうと、自宅にカード会社から書面が届きます。

内容としては「●日の引き落としができませんでした」「●日に再度口座引きお落としをかけます」といったものです。

この通知が来た時点で、指定された引き落としの日までに残高を準備しておけば、大きな問題に発展することはないとい考えて良いでしょう。

【2】1カ月以内に電話での督促が来る

郵送物が届いた後、指定期日に引き落としができない場合は、カード会社から電話連絡が来るようになります。目安として、口座引き落としができなかった日から数週間の間~1カ月の間には、電話連絡が来ると考えておきましょう。

電話でオペレーターから「いつ支払えるか?」という点を聞かれます。ここで支払い可能な日を伝えて、その日までに口座にお金を準備しておけば、問題はありません。

【3】債権管理の移管

督促の電話を無視し続けたり、約束の日に引き落としができない状態のまま放置したりすると、債権管理センターに移管され、取り立てが厳しくなります。

連絡が取れなければクレジット会社も対処できないため、督促の電話が1度で終わることはありません。

この段階まで到達してしまうと、ウッカリで済むレベルではなくなってきます。

【4】強制解約

最初の支払い期日から3カ月前後が経過すると、【3】と同じくらいのタイミングで、カードが強制解約されることとなります。その時点でクレジットカードでの買い物はできなくなり、当然ながらキャッシング枠も利用不可能になります。

その時点までのショッピングに利用した額や、キャッシング枠で借入している残高がある場合、一括請求の手続きが取られることとなります。

遅延している間に発生している損害金も含めての一括請求となります。

【5】法的手続き・差押え

カード会社としても、貸倒れという事態には発展させたくありませんし、法的手続きとなると何かと手間が発生します。しかし、利用者がいつまでも支払いをおこなわない状態では、法的手続きを取らざるをえません。

貸倒れ

貸倒れ差押えになると、銀行やゆうちょ等の預金口座や家財などが、カードの支払いに充てられることになります。この期間も毎日のように電話がなり、定期的に郵送物も届きます。

差押え遅延・延滞を絶対にすべきではない理由

JCBカードを使って買い物した代金や、キャッシングで借りたお金は、きちんとJCB側に支払わなければなりません。

上記で督促~利用停止~法的措置の流れを紹介しましたが、実は影響はこれだけに留まりません。

信用情報に異動情報が登録される

カードの遅延・延滞が数カ月に渡ると、信用情報にその事実が異動情報として登録されます。

信用情報※クレジットカードの滞納リスクはあくまで一般論であり、会社ごとに特徴や傾向は異なります。

異動情報の登録機関は5年間

一度異動情報が登録されると、5年間消えることはありません。この5年間というのは、返済を延滞や滞納していた場合、それらを全て完済してから5年です。

したがって、まだ返済し終わっていない人は今すぐに完済しましょう。日常生活にいつ影響が出るか分からないので、なるべく早く信用情報を正常な状態に戻すべきです。

滞納時の対処法1:カード会社へ連絡

少しでも支払いに遅れる可能性がある、もしくはすでに支払日を過ぎてしまったという人は、必ずJCBの担当者に電話連絡をしてください。

フリーコールで電話をすると、カード代金の支払いについて以下のような相談ができるようになっています。

支払い日の延期

事情を説明すれば、支払い期日の延期に応じてくれる可能性があります。

いつまでに支払うかを約束すれば、当日まで督促がおこなわれることもありません。

リボ払い・分割払いへの変更

一括支払いが困難である場合は、リボ払いや分割払いに切り替えることで、以下のように支払い金額そのものを引き下げられます。

JCBカードの支払い方法変更 |

- ショッピングスキップ払い

- 分割払い

- リボ払い

- 2回払い

- ボーナス1回払い

- 繰上返済・コース変更

上記のようにさまざまな支払い方法に変更でき、MyJCBもしくは電話での手続きが可能です。

MyJCBにログイン!

MyJCBにログイン!

滞納時の対処法2:専門機関に相談

支払い日を過ぎてしまっている場合は、適切な相手に相談してください。公的機関や専門家なら、正しい対応方法を指導してくれます。

選択肢は、以下の通りです。

| 名称 | 国民生活センター/消費生活センター |

|---|---|

| 電話 | 042-758-3161 |

| HP | 公式サイト |

| 名称 | JCCO(日本クレジットカウンセリング協会) |

|---|---|

| 電話 | 0570-031-640 |

| HP | 公式サイト |

| 名称 | 日本司法支援センター 法テラス |

|---|---|

| 電話 | 0570-078-374 |

| HP | 公式サイト |

滞納時の対処法3|カードローンで借りる

カードローンとは、専用のカードを使ってATMなどから、お金を借りることができるサービスのことです。

たとえば、テレビCMでお馴染みのアコムは、カードローン業界でもトップクラスの利用者数がいる大手カードローン会社です。テレビでCMを流せるということは、それだけ利用者が多くいるという証明でもあります。

特徴1:カード代金の支払い口座に入金できる

カードローンには、以下のように2通りの借入方法が用意されています。

借入方法 |

- ATMで現金を借りる

- 指定した口座に入金してもらう

後者の場合、契約したカードローン会社の会員ページにログインし、スマホ上で入金依頼するだけです。

この機能は、入会審査に通過し契約手続きが完了したら、その時点で利用可能となります。

つまり、スマホ上で入会申込をして、そのまま「カード代金の支払い口座」に必要な金額を入金してもらうことも可能です。

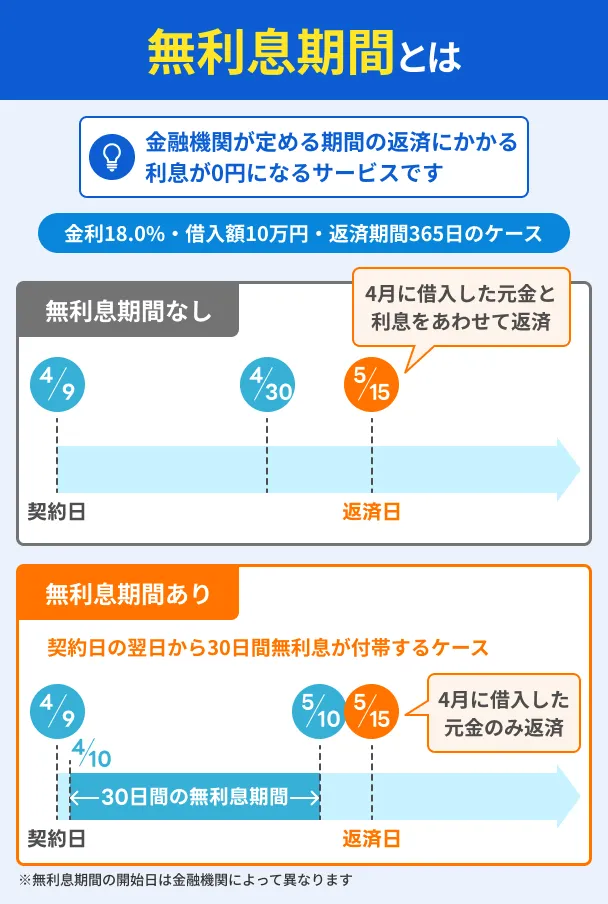

特徴2:最大30日間無利息で借りられる

カードローンの中には、初回の利用のみ最大30日間無利息でお金を借してくれるサービスを提供している会社もあります。

代表的な例で言うと、テレビCMでお馴染みのアコムやプロミス、アイフルといった大手カードローンが最大30日間無利息サービスを実施しています。

特徴3:毎月の返済は数千円からでOK

カードローンは無理なく返済ができるように、毎月の最低返済額が少なめに設定されています。

下の図は大手カードローンのプロミスの返済額の表です。

| 借入残高 | 返済額 |

|---|---|

| 1万円~10万円 | 1,000円~4,000円 |

| 11万円~20万円 | 4,000円~8,000円 |

| 21万円~30万円 | 8,000円~11,000円 |

| 31万円~40万円 | 8,000円~11,000円 |

| 41万円~50万円 | 11,000円~13,000円 |

このように、借りる金額によっては毎月の返済も数千円から可能なので、普段の生活を圧迫せずに、ゆっくり返済することが可能です。

特徴4:早ければ当日中に借入できる

たとえば、審査の早いカードローンがおすすめです。最短3分~20分で審査結果がわかるカードローンを選べば、早ければ当日中にお金の問題を解決することもできます。

以下のようなカードローンは多くの人に選ばれています。

まとめ

JCBカードはとても便利なクレジットカードです。ただし、当然ながら利用代金はしっかり支払う必要があり、万が一滞納するとリスクがあります。

数日程度の滞納なら大きな問題になったりはしませんが、数カ月続けて滞納してしまうと、最悪の場合、信用情報に異動情報が登録され、ライフプランにも悪影響があります。

滞納リスクを回避するためにも、まずはカード会社に連絡して「いつまでに支払えるのか」を約束してください。そして、状況に応じた「適切な対処」を心がけましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

JCBカードの支払いを滞納すると、信用情報機関に「支払い遅れを起こした」という事実が登録されるため、今後の使用に影響を及ぼす可能性があります。支払いが厳しい場合は、事前にカード会社へ相談したうえで、一時的にカードローンなどでお金を工面するなどの対処が必要です。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

元 銀行ローンセンター長|佐藤喜三男

信用情報はほかのローン申込に悪影響

主なところでは、自動車ローン、住宅ローン、教育ローンなど、各種ローンの審査に通らない事態が懸念されます。また、クレジットカードの申込や、スマホ本体などの割賦販売の審査に通らなかったり、マンションなどの賃借契約時、連帯保証人を立てられない場合は、保証会社との契約を求められることがありますが、こうした折に保証会社の保証が得られないことも考えられます。最近では、奨学金や携帯端末代金などのわずかな滞納で、信用情報機関に登録される例も増えており、十分注意しましょう。