東急カードの延滞には注意!滞納するリスクと今すぐできる対処法

【コンテンツの広告表記に関して】

>提携企業一覧

ファイナンシャルプランナー

株式会社FP-MYS代表取締役社長兼CEO。AFP資格を保有し、Fintech領域のリテラシーを向上させたい個人や、FP領域を活用してFintechビジネスを検討する法人のサポートやプロダクト支援に尽力。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

東急カードの支払いを延滞するリスクとは?

魅力的な値引きサービスや、利用するほどポイントが貯まってお得なクレジットカードですが、月々の代金を滞納してはいけません。

支払方法は基本的に自動引き落としですが、当日残高不足になっていると滞納行為として扱われてしまいます。

支払の遅れは重大な違約行為なので、相応のリスクが発生することを覚えておいてください。

- ①再引落日を案内する書面が届く

- ②電話による支払いの督促

- ③連絡がつくまで督促電話が続く

- ④強制解約

- ⑤一括支払の督促状が裁判所から送付

リスク1|カードの利用停止・督促電話

請求額の支払いを滞納してしまうとカードが利用停止状態となり、申込時に登録した電話番号に督促の連絡があります。

電話連絡の内容、は支払い日を過ぎている旨を通知して入金を促すだけです。

しかし、無断滞納はカード会社からの信用を何よりも損ねる行為なので、絶対に電話を無視してはいけません。

音信不通のまま滞納し続けるとショッピング枠の減額など、その後の契約内容に悪影響が出るので、万が一対応できなかった場合も必ず掛けなおしてください。

リスク2|強制解約・一括請求 ⇒ 差押えの可能性も…

長期間に渡って滞納状態を続けると、利用していたクレジットカードを強制解約され、返済できなかった金額を一括請求されます。

一括請求は法的な措置なので、金欠で払えないからと言って拒否することはできません。

それでも支払いができないと、最終的にはカード会社から訴訟を起こされ、財産を強制的に差押えられるリスクもあります。

差押え

差押えリスク3|信用情報に異動情報が登録される

クレジットカードで長期滞納してしまった場合、信用情報に「異動」として一定期間登録されます。

信用情報異動・異動情報異動情報が破棄されるまでの5~10年間はどんなローン審査も通過できなくなるので注意してください。

ファイナンシャルプランナー|工藤崇

信用情報に事故情報が載る日常生活に少なからず影響します

信用情報に異動情報が載ると、新しいローンが組めなくなります。

一括払いの難しい住宅ローンなどが組めないと、そもそも住宅購入を諦めざるを得ない状況にもなるため、高いリスクが内在しています。一度事故情報が掲載されると、何年にもわたって日常生活に影響が生じることになるため、可能な限り掲載されることを避けなけばなりません。

※クレジットカードの滞納リスクはあくまで一般論であり、会社ごとに特徴や傾向は異なります。

滞納時の対処法

滞納した際の対処法は以下の通りです。

対処法 |

- 知り合いにお金を借りる

- クレジットカードでお金を借りる

- カードローンでお金を借りる

滞納時の対処法1:知り合いにお金を借りる

知り合いにお金を借りて、それを返済に充てるという方法があります。

メリットとしては、金融機関からお金を借りるわけではないので、基本的に利息を取られることもない点にあります。

一方で、お金の貸し借りは信頼関係を崩すきっかけになりかねません。家族や仲の良い友人といえども、お金の問題はデリケートです。

また、お金に困っていることが友人の間で話題になってしまう可能性もあるので注意しましょう。

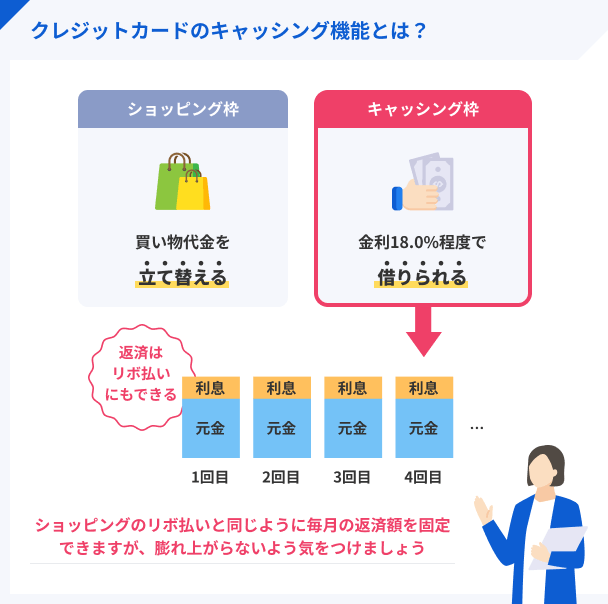

滞納時の対処法2:クレジットカードでお金を借りる

クレジットカードでキャッシングをするというのも1つの手です。延滞しているクレジットカードでお金を借りることは基本的にできないので、複数枚クレジットカードを持っている人のみ限定の方法となります。

クレジットカードのキャッシングは、借りた次の日から利息がかかるので、できるだけ早く返済をすると、利息の負担を軽くすることができます。

滞納時の対処法3|カードローンでお金を借りる

カードローンとは、専用のカードやアプリを使ってATMなどでお金を借りることができるサービスのことです。

たとえば、テレビCMでお馴染みのアコムは、カードローン業界でもトップクラスの利用者数がいる大手カードローン会社です。

テレビでCMを流せるということは、それだけ利用者が多くいるという証明でもあります。

特徴1:カード代金の支払い口座に入金できる

口座への振込の場合は、契約したカードローン会社の会員ページにログインし、スマホ上で入金依頼するだけキャッシングが可能です。この機能は、審査に通過し契約手続きが完了したら、その時点で利用可能となります。

つまり、スマホ上で手続きをして、そのまま「カード代金の支払い口座」に必要な金額を入金してもらうことも可能です。

特徴2:最大30日間無利息で借りられる

カードローンの中には、初回の利用のみ最大30日間無利息でお金を借してくれるサービスを実施しているカードローンもあります。

無利息期間代表的な例で言うと、テレビCMでお馴染みのアコムやプロミス、アイフルといった大手カードローンでは最大30日間無利息サービスを実施しています。

特徴3:毎月の返済は数千円からでOK

カードローンは無理なく返済ができるように、毎月の最低返済額が少なめに設定されています。

下の図は大手カードローンのプロミスの返済額の表です。

| 借入残高 | 返済額 |

|---|---|

| 1万円~10万円 | 1,000円~4,000円 |

| 11万円~20万円 | 4,000円~8,000円 |

| 21万円~30万円 | 8,000円~11,000円 |

| 31万円~40万円 | 8,000円~11,000円 |

| 41万円~50万円 | 11,000円~13,000円 |

このように、借りる金額によっては毎月の返済も数千円から可能なので、普段の生活を圧迫せずに、ゆっくり返済することが可能です。

特徴4:早ければ今日中に借入できる

最短20分で審査結果がわかるカードローンを選べば、早ければ今日中にお金の問題を解決することもできます。

では、具体的なおすすめとしては、以下の通りです。

| 公式サイト | 審査時間 | 金利 | 申込方法 | 無利息期間 | 土日の審査対応 | |

|---|---|---|---|---|---|---|

|

詳細は こちらへ |

最短3分 | 年2.5 ~ 18.0% | ・WEB ・自動契約機 ・電話 |

初回借入日の翌日から30日間 | |

|

詳細は こちらへ |

最短18分 | 年3.0 ~ 18.0% | ・WEB ・自動契約機 ・電話 |

初回契約日の翌日から30日間 | |

|

|

詳細は こちらへ |

最短20分※1 | 年3.0 ~ 18.0% | ・WEB ・自動契約機 ・電話 ・郵送 |

初回契約日の翌日から30日間 |

プロミス ※お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

アイフル ※お申込み時間や審査状況によりご希望にそえない場合があります。

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

まとめ

還元率の良好なポイントサービスなどを備えた東急カードは、利便性の高いクレジットカードとして人気です。

しかし、使いすぎるとカードの支払いを滞納してしまう可能性もあります。

記事内で重要なポイントを再確認 |

- 便利なカードだが、使い過ぎてしまうこともある

- 滞納すると一括請求や差押え、信用情報がブラック化してしまう

- 払えないかも…と感じた時点で迅速に対処する

- カード会社に連絡、専門機関に相談、お金を借りるなどの選択肢がある

クレジットカードの支払いに困っている人は、上記のポイントをしっかり頭に入れて、早期解決を目指してください。

マネット編集担当/キャッシングガイド

奥山 裕基

クレジットカードの滞納は今後の利用制限がかかるため、生活に支障ができる可能性があります。また、他の割賦契約の支払いやローンの返済に対しても影響がでるため、早めの対処が必要です。クレジットカードの滞納をしそうになった際に、一時的にカードローンで補填した人も多いため、一度検討してみましょう。

ファイナンシャルプランナー|工藤崇

カード会社からの督促電話を無視し続けると対応が硬化する

カード会社からの電話を無視し続けると、督促が開始します。未払として裁判所における手続きになる可能性があるため、可能な限りそれまでに支払うようにしましょう。

支払いが難しい場合は、弁護士に任意整理の相談をすることで支払期限の延長をしたり、猶予を設定することもできます。

督促を無視することで相手方の印象も悪くなるため、十分気をつけてください。