エポスカードから電話が来る理由は? 支払い遅れや各種確認事項について

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- エポスカードからの電話は支払い遅れや確認事項の可能性大

- 支払いが難しい場合は早めに連絡し、対応策を相談することが重要

- 急な支払いに備え、カードローンの利用も検討

エポスカードを利用中で何かトラブルが起きた場合、カード会社から利用者に電話連絡をすることがあります。

連絡がつながらない状態が続くと、問題が大きくなってしまったり、カードが使えなくなるなどの事態が起こり得ます。

特に、「0333810101」から連絡が入った場合は支払いに関する用件の可能性が高いため、すぐに対応してください。

この記事では、エポスカードから電話が入る理由のほか、連絡を放置する危険性や対処法を解説します。

エポスカードから利用者へ電話するときの番号と用件

エポスカードから利用者へ電話連絡するときは、下記の番号から発信されます。

エポスカードの電話番号 |

- 0120-999-443

- 0120-280-101

- 0120-010-173

- 03-3383-0101

- 03-3381-0101

- 03-4487-0101

上記の番号からかかってきた場合、自社商品の案内や利用状況の確認、支払いの督促などが目的として考えられます。

エポスカードから利用者への電話の用件 |

- 「エポスカードの保険」の案内

- 「みんな電力エポスプラン」の案内

- 不正利用の確認

- 支払いの督促 など

不正利用や督促の場合は、すぐに対応しなければ事態が悪化する可能性があります。上記の番号から連絡があった場合は、なるべくすぐに対応しましょう。

エポスカードから支払いに関する電話があったときの対応方法

支払い遅れに関する内容は、利用者本人へ状況確認する必要があるため、折り返さなければ連絡の頻度が高まる可能性があります。

すぐに入金できない場合は、現状を正直に説明したうえで、今後の対応を相談しましょう。その際は、入金する日時を明確にし、支払いの意思を伝えることが大切です。

すぐに支払える場合は、以下で支払方法を確認しましょう。

すぐに入金できる場合は支払方法を確認する

うっかり返済を忘れていた、口座残高が不足していたがすぐに対応ができるという場合は、すぐに折り返して支払い手続きを進めましょう。

なお、エポスカードでは、銀行口座の再引き落としに対応していません。そのため、以下の方法で支払う必要があります。

支払方法 |

- エポスATM

- インターネット入金(ペイジー)

- コンビニレジでのバーコード返済(ペイスル)

- 振込

エポスATM

「エポスATM」に出向き、ATMに入金して支払う方法になります。

エポスATMで支払う手順は、以下の通りです。

- エポスATMにクレジットカードを挿入

- 取引画面で「お支払い」を選択

- 暗証番号(4桁)を入力

- 支払金額を確認のうえ、「月々のお支払い」を選択

- 支払金額を入金

エポスATMは、主にマルイの店舗に設置されています。場所がわからない場合は、以下で最寄りのATMを探しましょう。

インターネット入金(ペイジー)

インターネット入金を利用する場合は、「インターネットバンキング」と「銀行ATM」で支払う方法があります。

︎インターネットバンキングで支払う場合は「エポスNet」への登録を済ませている必要があります。支払いまでの手順は、以下の通りです。

インターネットバンキングでの支払方法 |

- エポスNetにログイン

- 支払予定額を確認

- インターネットバンキングを指定

- 指定のインターネットバンキングで支払い

こちらの金融機関を指定できます。

- 三菱UFJ銀行

- みずほ銀行

- 三井住友銀行

- りそな銀行

- 埼玉りそな銀行

- ゆうちょ銀行

地方銀行、信用金庫、労働金庫、信用組合については、MUFペイジー・プラスご利用可能金融機関で確認してください。

※23:30〜23:59の間、毎月第3日曜0:00〜5:30は利用できません。

銀行ATMで支払う手順は、以下の通りです。

銀行ATMでの支払方法 |

- エポスNetにログイン

- 支払予定額を確認

- 「収納機関番号」「お客さま番号」「確認番号」を取得

- 銀行ATMで「Pay-easy(ペイジー)払い」を選択する

- 3つの番号を入力して支払う

銀行ATMで支払う場合、利用できる金融機関は以下のとおりです。

- 三菱UFJ銀行

- みずほ銀行

- 三井住友銀行

- りそな銀行

- 埼玉りそな銀行

- ゆうちょ銀行

- 青森みちのく銀行

- 荘内銀行

- 七十七銀行

- 群馬銀行

- 足利銀行

- 千葉銀行

- 横浜銀行

- 関西みらい銀行

- 南都銀行

- 広島銀行

- 福岡銀行

- 十八親和銀行

- 東和銀行

- 京葉銀行

- 熊本銀行

※23:30〜23:59の間、毎月第3日曜0:00〜5:30は利用できません。

コンビニレジでのバーコード返済(ペイスル)

エポスカードの支払いは、コンビニで受付が可能です。

ただし、エポスアプリに登録しておく必要があるので、その点には注意しましょう。

コンビニにて支払う方法として、レジカウンターでのバーコード返済があります。コンビニレジでのバーコード返済で支払う手順は、以下の通りです。

- エポスアプリにログイン

- 「バーコード返済」を選択

- 支払内容を確認してバーコードを表示

- バーコードをコンビニレジで提示して支払い

エポスカードの支払いは、以下4つのコンビニで対応しています。

エポスカードの支払いができるコンビニ |

- セブンイレブン

- ローソン

- ミニストップ

- セイコーマート

バーコード返済が利用できるのは「0:00~23:29」です。

なお、1回あたり165円(税込)の収納代行手数料がかかります。

振込

エポスカードが指定する振込先口座に入金して支払う方法です。

振込の場合は、カード名義人がコールセンターに問い合わせなければなりません。

| コールセンター | 詳細 |

|---|---|

| 電話番号 | 03-3381-0101 |

| 受付時間 | 9:00〜19:00 ※12月31日~1月3日は定休日 |

なお、振込手数料は、自己負担となるので注意しましょう。

すぐに支払いができない場合はお金を借りるのもひとつの手段

手元にお金がなく、すぐに支払いができない状況になってしまうこともあるでしょう。

滞納している状況が長くなるほど、さまざまな影響が出てしまいます。すぐに支払いができない場合は、お金を借りるのもひとつの手段です。

ほかのクレジットカードのキャッシングを利用する

エポスカード以外にクレジットカードを持っている場合は、キャッシング枠があるかどうか確認しましょう。

クレジットカードにキャッシング枠を設定していれば、コンビニや金融機関のATMから借入可能です。

キャッシングする際には、必要な金額を借入できるか、利用枠を確認しましょう。

家族からお金を借りる

最も身近な存在である家族に、お金の相談をしてみるのもひとつの方法です。家族の経済状況にもよりますが、相談すれば手助けしてくれる可能性があります。

その場合は、返済の見通しを明らかにし、借用書を作成しましょう。借用書に記載する項目は、以下のとおりです。

| 記載項目 | 詳細 |

|---|---|

| 表題(タイトル) | 「借用書」、もしくは借用の証(あかし) という意味で「借用証」 |

| 貸主の氏名 | お金を貸した人の氏名 (例:〇〇 〇〇殿) |

| 貸入日 | お金を借りた日付 |

| 借りた金額 | いくら借りたのか、受け取った金額 |

| 返済期日 | 元金と利息(利息を設定する場合)を すべて返し終える日付 |

| 返済方法 | 一括返済・分割返済、 貸主の口座へ振込・現金の手渡しなど 具体的な方法 |

| 利息の有無 | 利息をつける場合は利率を明記、 利息をつけない場合は「特になし」 |

| 遅延損害金 | 返済が滞った場合の備えとして、利率を明記 |

| 期限の利益喪失条項 | 分割返済において何度も返済が滞った場合に、 元金および利息の残金を一括で 返済してもらうことを定める (例:〇回滞った場合) |

| 借用書の作成日 | 借用書を作成する日 |

| 借主の氏名と捺印 | お金を借りる人の氏名(自筆)と捺印 |

借用書は、借主と貸主それぞれで保管できるように2通作成しましょう。

たとえ家族であっても、きちんと対応するよう心掛けることが大切です。

カードローンを検討してみる

家族にお金を借りる相談をしたものの断られた場合や、お金に困っている状況を知られたくない人もいるかもしれません。

そのようなときは、カードローンを検討してみましょう。

本来であれば、借金の返済のために、新たな借入をするのはおすすめできません。

しかし、一定期間利息が0円になる特典を提供しているカードローンを利用することで、期間内に完済できれば、利息が発生しないため、借入金だけの支払いで済みます。

支払いの遅れには、素早く対処しなければなりません。

一時的に支払えないものの短期間で支払える見込みがあるなら、消費者金融カードローンを検討してみてください。インターネット申込で24時間受け付けており、最短即日融資にも対応しています。

ただし、カードローンで借入する場合も、返済の見通しを立て、計画的に利用することが大切です。

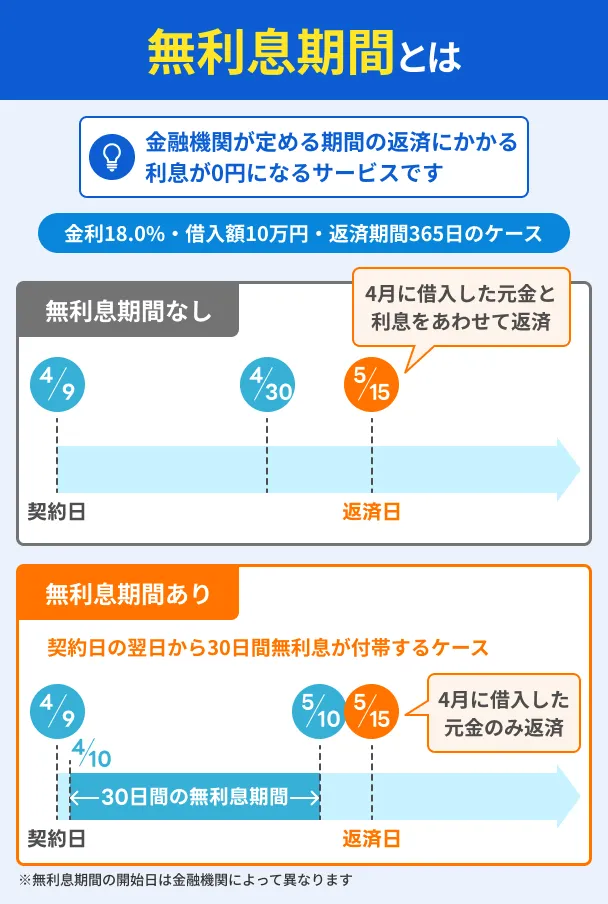

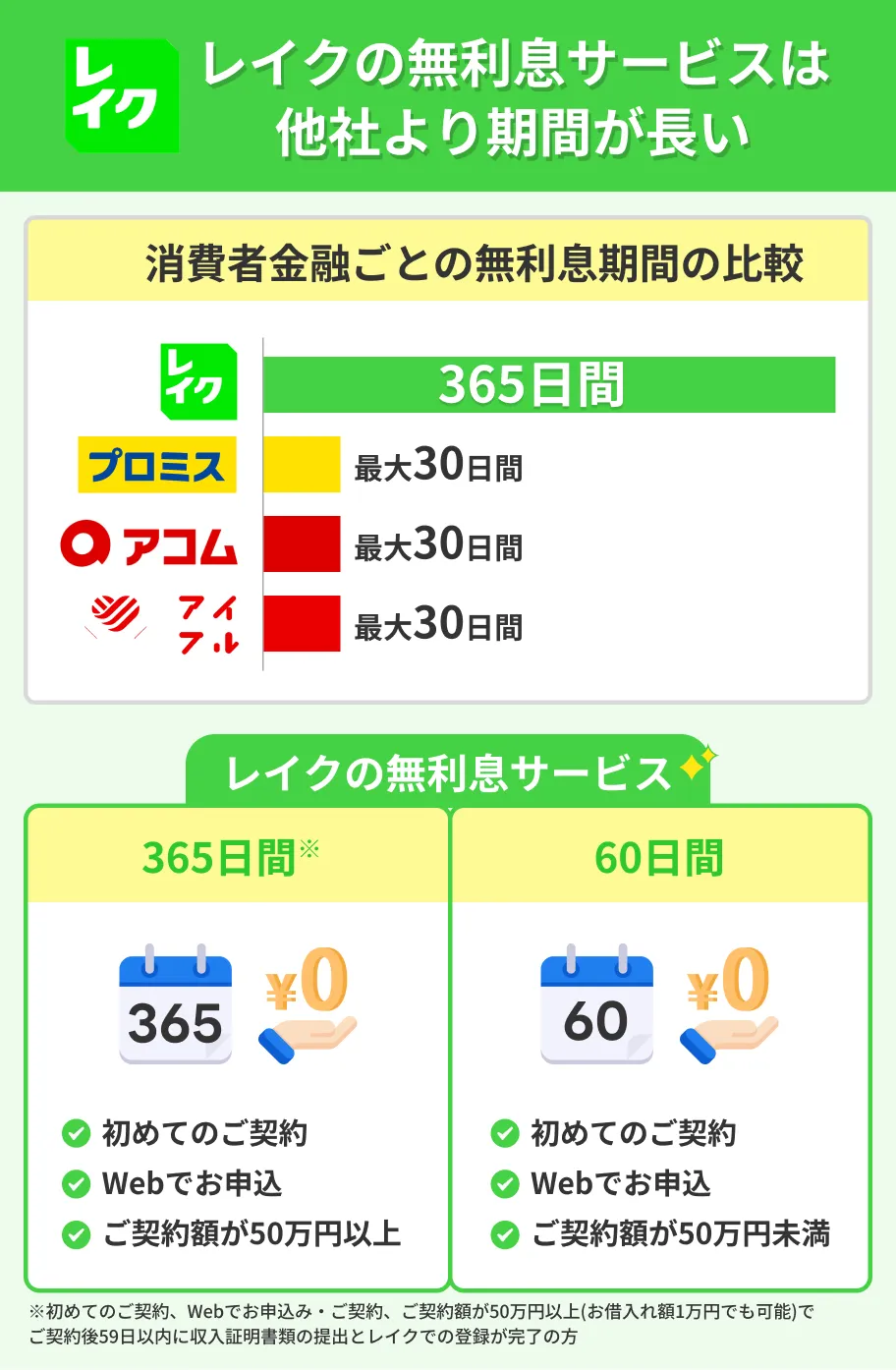

レイクは契約金額に応じて無利息期間が変わる

レイクは、はじめて利用する人限定で以下の無利息を選択できます。

30日以内の返済が厳しい場合にも、レイクなら契約金額に応じて、60日間または360日間の無利息期間が適用される点が特徴です。

少額の借入であっても、条件を満たせば60日間の無利息期間が適用されます。余裕をもって返済できため、ボーナスなどの臨時収入があれば、完済できる可能性が高まります。

ただし、日曜日にレイクへ申込する際は、19:00までに契約を完了させなければなりません。日曜に即日融資を受けたい場合は、ほかのカードローンを検討しましょう。

なお、そのほかの曜日は、21:00までに契約手続きが完了すれば最短即日融資が可能です。

レイク

| 実質年率 | 4.5%〜18.0% |

|---|---|

| 限度額 | 最大500万円 |

| 融資時間 | Webで最短10分融資も可能!※ |

おすすめポイント

アコムは無利息と手数料不要の返済方法で支払負担を軽減

アコムでは、はじめて利用する人に限り、契約日の翌日から30日間の無利息を適用してくれます。

また、手数料のかからない返済方法もあるため、支払いを工夫すれば毎月の負担軽減が可能です。

返済方法と手数料を以下で確認しましょう。

| 返済方法 | 手数料 |

|---|---|

| インターネット返済 | 無料 |

| アコムATM | 無料 |

| 口座振替 | 無料 |

| 提携ATM | 10,000円以下:110円 10,000円以上:220円 |

| 振込 | 振込手数料 ※金融機関により異なる |

インターネット返済を利用する場合は、インターネットバンキング可能金融機関に掲載されているかを確認してください。

アコム

| 実質年率 | 2.4%〜17.9% |

|---|---|

| 限度額 | 1万円〜800万円 |

| 融資時間 | 最短20分※1 |

おすすめポイント

※1 お申込時間や審査によりご希望に添えない場合がございます。

エポスカードからの電話を放置するリスク

支払いに遅れた後、エポスカードからの電話を放置することは、自分にとって良くない事態を招くことになりかねません。

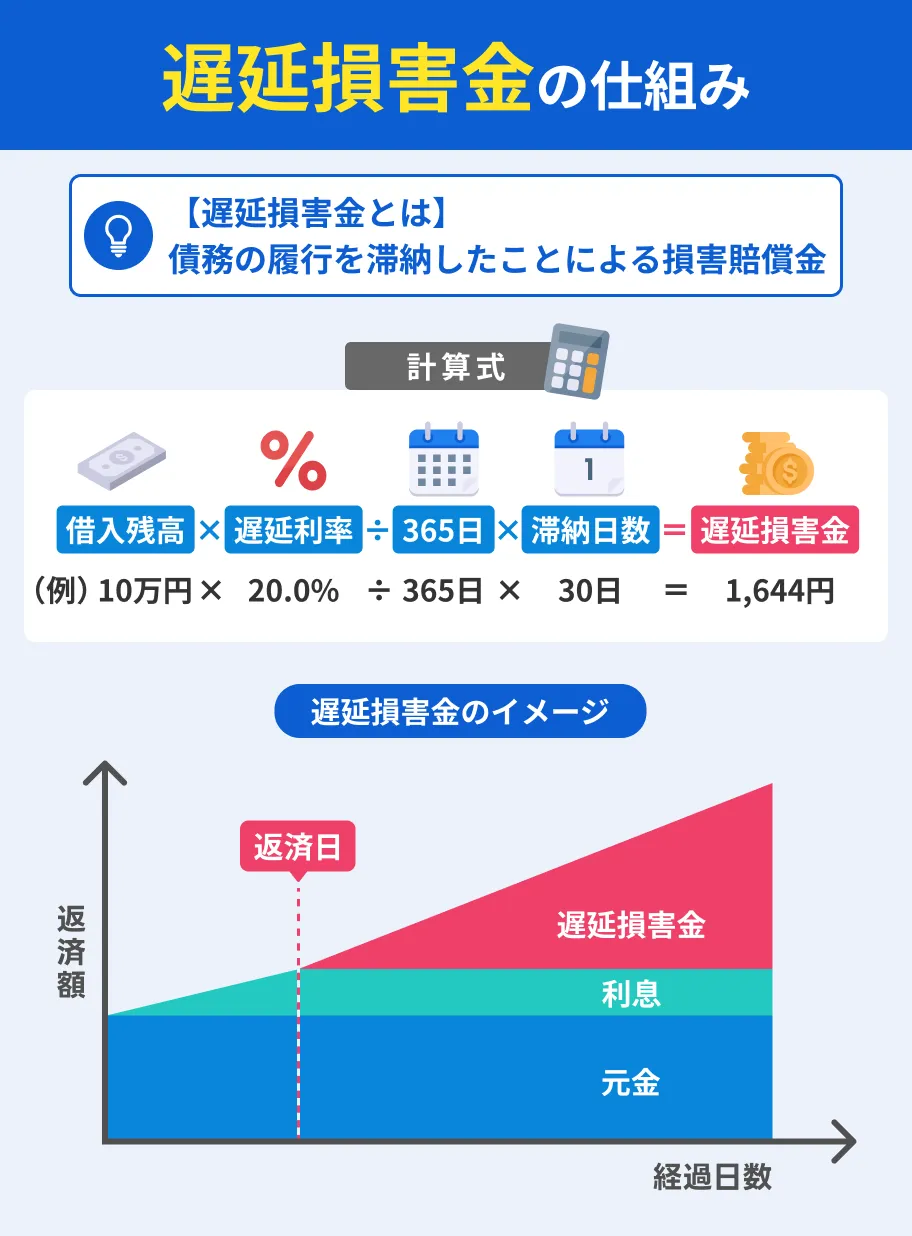

遅延損害金が発生する

エポスカードでは支払いができていない場合、会員規約に基づいて、それぞれの引き落とし日の翌日から遅延損害金が発生します。遅延損害金とは、支払いが遅れた期間に対して支払うお金のことです。

エポスカードには2通りの引き落とし日があり、遅延損害金が発生する日は異なります。

| 引落日 | 遅延損害金が発生する日 |

|---|---|

| 毎月4日 | 5日から |

| 毎月27日 | 28日から |

※金融機関が休業日の場合は翌営業日

ショッピング枠とキャッシング枠、それぞれの遅延損害金は以下の通りです。

遅延損害金の詳細 |

- ショッピング枠:年14.6%

- キャッシング枠:年20.0%

遅延損害金の計算方法

遅延損害金は、引き落とし日の翌日から料金の支払いが完了するまで日割りで算定されます。

では、具体的なケースで遅延損害金がいくら発生するのかをみていきましょう。

ショッピング枠6万円の支払いが1カ月遅れた場合 |

- 60,000円×14.6%÷365日×30日=720円

キャッシング枠10万円の支払いが1カ月遅れた場合 |

- 10万円×20.0%÷365日×30日=1,643円

遅延損害金は、滞納状態が解消されるまで増え続けるため、できるだけ早く支払うようにしましょう。

エポスカードが利用停止になる

引き落とし日の翌日から、遅延損害金の発生とともに、エポスカードが利用停止になります。

早い段階で支払を完了できれば、数日後にはカードの利用が再開されるでしょう。

エポスカードで公共料金や家賃を支払っている場合に利用停止処分を受けると、未払いとなるため要注意です。

利用停止状態が長引くと、普段カードで支払っていたサービスの料金を納付書で支払うなど、支払方法の変更が必要になります。

滞納に対する督促がおこなわれる

登録しているメールアドレスもしくは電話番号に、支払いを促す内容の連絡が入るようになります。

メールや電話での督促後に支払いが確認ができない場合は、1週間程度を目安として自宅に督促状が送付されます。

また、これらの督促に応じることなく放置していると、勤務先に連絡が入る可能性があるので注意が必要です。

信用情報に問題が生じる

エポスカードの支払いを2カ月以上にわたって滞納すると、信用情報に問題が生じます。

信用情報とは、クレジットカードやローンの契約に関する情報です。

長期間の滞納は、エポスカードが加盟している信用情報機関に異動情報として登録されます。

エポスカード加盟の信用情報機関 |

- 株式会社シー・アイ・シー(CIC)

- 株式会社日本信用情報機構(JICC)

さらに、「全国銀行個人信用情報センター」においても、異動情報が共有される仕組みです。

この段階になると、エポスカードだけでなく、銀行やクレジットカード会社、消費者金融との新規契約ができなくなるといった影響が生じます。

未払い金の一括請求がおこなわれる

エポスカードの支払いを3カ月ほど滞ると、会員規約に記載されている「期限の利益」を喪失し、未払い金を一括請求されます。

出典: 会員規約|第19条[1] 会員は、次の場合には当然に期限の利益を失い、直ちに残債務の全額をお支払いいただきます。ただし、(2)はカード利用代金等(お支払い方法がリボルビング払い、分割払い、2回払い、ボーナス一括払いの場合に限る)には適用されません。

(1)カード利用代金等(1回払いによる場合及びキャッシングの返済を除く)の支払いを遅延し、20日以上の期間を定めて書面で催告したにもかかわらず、その期間内にお支払いがなかったとき。

一括請求が実施される段階までになると、督促を放置し続けたとしても、法的手段で未払い金の回収がおこなわれるため、支払いに応じるしかありません。

強制執行による財産の差押えが実行される

一括請求にも応じない場合、最終的に財産の差押えが実行されます。

差押えの主な対象は、以下の通りです。

差押えの主な対象 |

- 手取り給与の4分の1※

- 現金、預貯金など

- 自動車、貴金属など

- 土地、建物などの不動産

※手取りが44万円を超えるときは33万円を超過した分

上記の中でも「給与」は現金化しやすいため、特に差押えられやすいと言われています。

その場合、裁判所から勤務先に差押えについて通知されるため、仕事や人間関係にも影響を与えてしまうでしょう。

エポスカードの支払い遅れを防ぐ2つのコツ

エポスカードからの督促の電話を防ぐには、支払いに遅れないことが重要です。

本記事で紹介する支払い遅れを防ぐコツを実践できれば、安心してエポスカードを利用できるでしょう。

アプリで支払日や利用状況を把握しておく

エポスアプリで引き落とし日を確認できるようにしておくのも、支払い遅れを防ぐコツのひとつです。

利用状況が表示されるので、支払予定額や引き落とし日を確認できます。

また、カレンダーアプリを使って、引き落とし日の前日にリマインド設定をしておくと、スマホに通知が来るため支払い遅れの防止につながるでしょう。

エポスNetやアプリで事前に支払方法を変更する

一括で支払うのが難しい場合は、エポスNetもしくはエポスアプリで「リボ払い」や「分割払い」に変更できます。

ただし、いつでも支払方法が変更できるわけではなく、変更締切日の23:59までに手続きを完了させなければなりません。

また、リボ払いや分割払いの変更手続きの締切日は、登録の金融機関によって異なります。自分が登録している金融機関の変更手続き期日を事前に確認しましょう。

| 銀行名 | 毎月27日引き落とし | 毎月4日引き落とし |

|---|---|---|

| 三菱UFJ銀行 | 21日頃 | 前月26日頃 |

| ゆうちょ銀行 | 21日頃 | 前月26日頃 |

| みずほ銀行 | 21日頃 | 前月26日頃 |

| 常陽銀行 | 20日頃 | 前月25日頃 |

| 西日本シティ銀行 | 18日頃 | 前月24日頃 |

変更手続き期日は月ごとに変動するため、利用する際に公式サイトで確認しましょう。

エポスカードのNetキャッシングを利用する

一時的に支払いが不足する場合は、エポスカードの「Netキャッシング」を利用すると良いでしょう。

Netキャッシングは、請求額より指定口座の残高が少ない場合に不足分を借入できるサービスです。

平日9:00〜14:29までに申込を完了すると、最短数十秒で振込融資を受けられます。

| 曜日 | 振込可能時間 |

|---|---|

| 月曜日 | 8:00~23:15 |

| 火~土曜日 | 0:30~23:15 |

| 日曜日 | 4:00~18:30 |

なお、振込手数料はエポスカードの負担となっており、利用しやすいキャッシング方法になっています。

ただし、「キャッシング」とある通り、お金を借りる行為に該当するため、返済義務が生じる点は注意しましょう。

エポスカードの滞納に関するよくある質問

まとめ

エポスカードから督促の電話があったときは、必ず折り返しの連絡をしましょう。

督促の電話を無視していると、時間経過に応じて深刻なリスクが発生する可能性が高まります。すぐ入金できる時とそうでない時とでは対処が異なるので、状況に合わせた方法で早急に対応してください。

エポスカードの支払い遅れを防ぐコツを心掛けて、リスクを回避して安全に利用しましょう。レイクやアコムなどの無利息を活用するのも一つの方法です。

マネット編集担当/キャッシングガイド

奥山 裕基

クレジットカードからの連絡に対して「どうせ督促の連絡だろうから」と軽く捉えて放置してしまう人がいますが、滞納している状態を放置すればさまざまな問題が発生します。「0333810101」から連絡が入ったらすぐに対応して、問題を解消しましょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

貸金業務取扱主任者・FP|村上敬

期限の利益とは、借入などの債務に期限がつけられることによって生じる利益です。

カード会社は契約の際に、支払日を会員の申出に基づいて定めています。利用者には期限の利益があるため、あらかじめ決められた支払日より前に、クレジットカード会社から請求されることはありません。期限の利益を喪失する条件は、以下のように定められています。