カードローンの増額審査で見られる3つのポイント│落ちた場合の対処法も解説

【コンテンツの広告表記に関して】

>提携企業一覧

ファイナンシャルプランナー

CFP®、証券外務員2種。専修大経営学部卒業後、16年間パソコン業界の営業の職業に携わる。2004年6月、札幌にて「オンダFP事務所」を開業。初心者向け資産運用に関するセミナーと投資信託など資産運用を中心としたコラムの執筆やローン関連を中心に記事の監修などを中心に活動中。

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

弁護士

藤垣法律事務所代表弁護士。岐阜県高山市出身。東京大学卒業,東京大学法科大学院修了。2014年12月弁護士登録(67期)。全国展開する弁護士法人の支部長として刑事事件と交通事故分野を中心に多数の事件を取り扱った後,2024年7月に藤垣法律事務所を開業。弁護活動のスピードをこだわり多様なリーガルサービスを提供。

弁護士

プロスパイア法律事務所 代表弁護士。損保系法律事務所、企業法務系法律事務所での経験を経てプロスパイア法律事務所を設立。IT・インフルエンサー関連事業を主な分野とするネクタル株式会社の代表取締役も務める。企業法務全般、ベンチャー企業法務、インターネット・IT関連法務などを中心に手掛ける。

弁護士

市ヶ谷東法律事務所。弁護士・弁理士。

YouTube上で債務整理チャンネルに出演し、債務整理に関する様々な情報を発信している。債務整理に関する記事についてこれまで多数の執筆や監修の実績がある。

ファイナンシャルプランナー

筑波大学大学院修了後、自治体職員として税金、健康保険や年金相談を経験。リタイア後の収入相談を含めた年金相談は1,300件を超える。2級FP技能士、AFPを取得。相談業務をはじめ、記事執筆や年金講座講師をおこなう。お客様が「自分にとって理想のライフプラン」を実現できるよう、中立的な立場でサポートするFPとして活動中。

弁護士

ゆら総合法律事務所代表弁護士。不動産・金融・中小企業向けをはじめとした契約法務を得意としており、その他、一般民事から企業法務まで幅広く取り扱う。弁護士業務と並行して、法律に関する解説記事を各種メディアに寄稿もおこなう。

弁護士

弁護士法人なかま法律事務所 / 代表社員弁護士

平成24年に弁護士登録。開業以来、離婚事件等の離婚に関するお困りごとのサポートを実施。特に老若男女問わず、分かりやすい説明とリラックスして相談できる親しみやすい雰囲気作りを心がけており、年間約300件の相談実績がある。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 増額審査では「返済実績」「返済能力」「在籍確認」の3つを重視している

- 増額審査落ちしたらキャッシング枠や質屋、消費者金融などでお金を工面しよ

- 増額審査は当日中に完了しない、または減額になるケースもあるため注意

カードローンの増額審査では、「毎月問題なく返済できているか」「収入は安定しているか」「勤務先に変更はないか」といった点に注目しています。

限度額を変更する手続きなので審査が必要であり、必ずしも申込当日に増額審査が終わるとは限りません。

急ぎで当日中にお金が必要な人は、増額審査とは別に最短即日で借入できるカードローンへの新規申込も検討してみましょう。審査が不安な人は、まず以下のお借入診断を試してみてください。

事前に借入できるかが分かる

事前に借入できるかが分かる

「まずは増額審査に通るためのコツを知りたい」という人は、本記事で解説する増額審査で見られるポイントや申込の流れを押さえておきましょう。

カードローンの増額審査で見られる3つのポイント

カードローンを増額すると限度額が増加するため、借入金額が増えても問題なく返済できるかを慎重に確認されます。

具体的には、自社または他社で滞納がないか、契約時より年収が下がっていないか、勤務先が変更になっていないか、といった点が審査されます。

自社および他社で問題なく返済できているか

増額審査ではこれまでの利用実績が評価されます。よって、自社または他社のカードローンを滞納せず返済できていると、審査で有利に働きます。

他社の返済状況が分かる理由は、「信用情報」というクレジットやローンの申込や支払に関する情報が「信用情報機関」に登録されており、貸金業者は申込者の信用情報を閲覧可能なためです。

信用情報

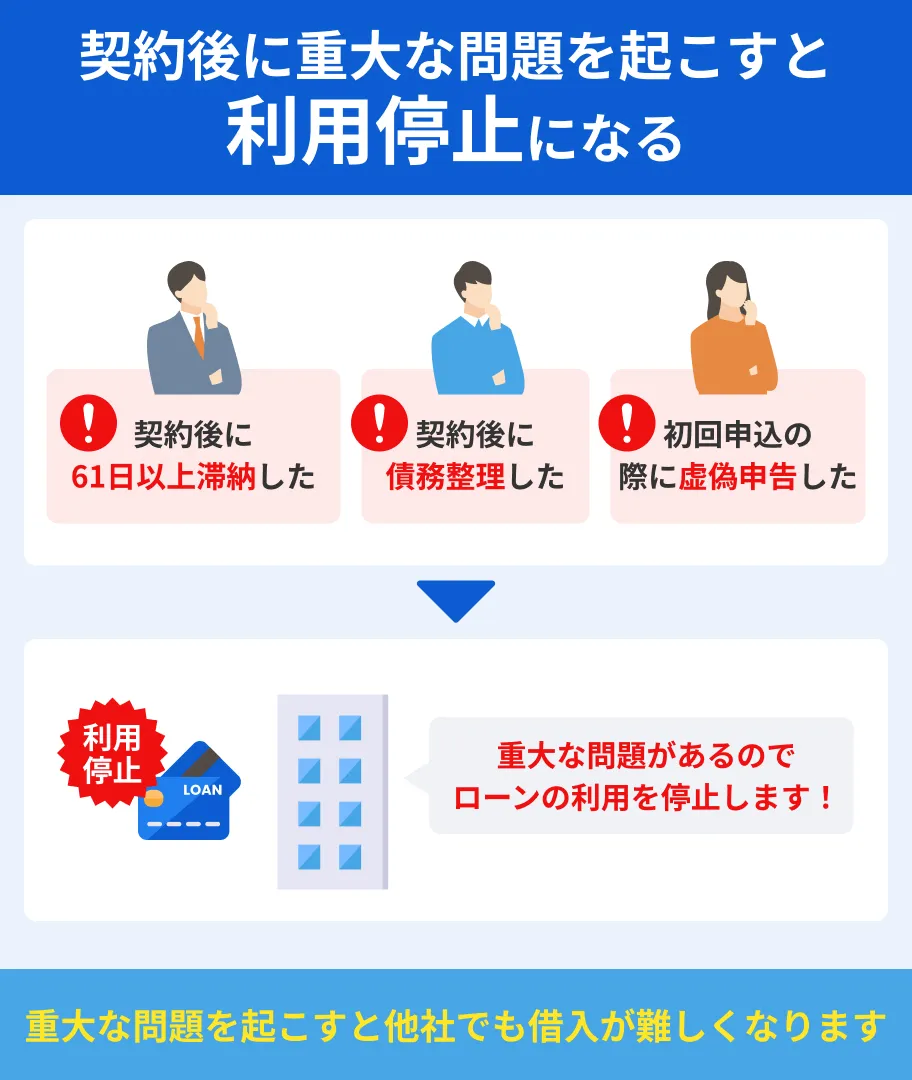

信用情報増額申請したカードローンの金融機関、または他社で61日以上滞納すると信用情報に問題が生じるため、返済能力が低いと判断される要因となります。

ちなみに、カードローンを契約してから一度も利用していない場合、返済能力の有無が判断できないため、増額審査に通過するのは難しくなります。

契約時より年収が下がっていないか

初回申込の限度額はその時点での年収をもとに決められます。

よって、増額審査で初回申込時より年収が下がっている場合、借りすぎ防止のために限度額が下げられます。

なぜなら、消費者金融などの貸金業者は、貸金業法が定める「総量規制」の決まりを遵守しており、年収の3分の1を超える融資が禁止されているためです。

総量規制銀行カードローンは総量規制の対象外ですが、顧客保護の観点から同等の基準を設けている銀行は少なくありません。

そのため、転職などの理由で初回申込時よりも年収が下がっている人は、増額審査に申込するよりも別のカードローンへの申込を検討しましょう。

実際に収入を得ている勤務先に在籍しているか

増額審査の際は、現在登録されている勤務先に在籍しているかを確認されます。

一般的には増額の申込時に提出を求められる収入証明書によって勤務先を確認しますが、初回申込時と勤務先が変わっている場合は高確率で電話による在籍確認が実施されます。

もし初回申込時と勤務先が変わった場合は、すみやかに会員ページから顧客情報を更新しておきましょう。

なんらかの理由で在籍確認が完了しないと、その勤務先で働いている事実の裏付けがとれず審査を通過できません。

貸金業務取扱主任者・FP|村上敬

勤務先を虚偽申告しても確実に審査で判明します。

審査に通過したいがために、以前の勤務先や架空の勤務先を申告しても、信用情報の登録内容や収入証明書に記載された勤務先名と矛盾するため、虚偽申告と捉えられる可能性があります。

意図的に虚偽の内容を申告すると、利用停止や同じ会社のローンへの申込を断られるケースもあるため、正しい情報で申込してください。

ファイナンシャルプランナー|恩田雅之

「新規申込の審査」と「増額審査」では注視しているポイントが違う

カードローン会社が審査基準の公表していないため類推するしかありませんが、新規申込では返済能力の有無を知るため申込書に記載された勤務先に在籍しているかが審査で注視しているポイントかと思われます。また増額審査では、利用履歴や返済状況といったこれまでの実績が審査で注視するポイントになると考えられています。

このように返済能力の確認する点は同じですが、見るポイントが異なります。増額審査では年収よっては逆に減額される場合もありますので、理解しておきましょう。

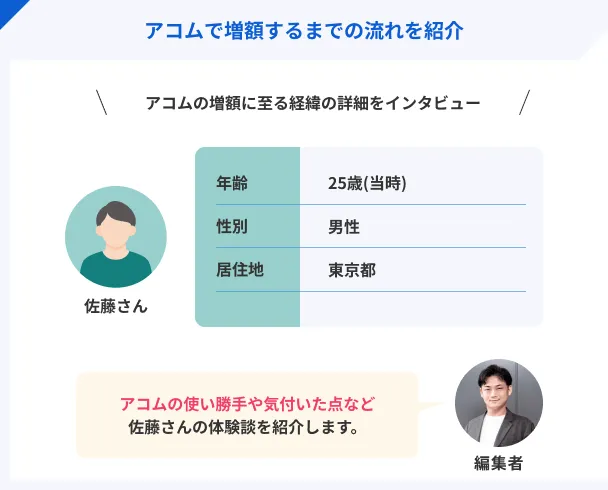

実際にアコムで増額した経験のある佐藤さんの体験談

ここからは、実際にアコムで30万円から50万円の増額に成功した佐藤さんの体験談をご紹介します。

| 項目 | 詳細 |

|---|---|

| 職業 | メディア関連 放送業界 |

| 年収 | 350万円 |

| 家賃 | 約8万円 |

佐藤さんが当初アコムに申込したきっかけは、新型コロナウイルスの影響で入社式が延期となり、生活費や家賃(約8万円)の支払いができなくなったことです。

そこから増額に至った経緯についても詳しく見ていきましょう。

生活費に困窮しアコムに申込

マネット

編集者

佐藤さん

| 項目 | 詳細 |

|---|---|

| 限度額 | 30万円(増額前)➡ 50万円(増額後) |

| 設定金利 | 年15.0%(契約時点) |

| 借入総額 | 50万円弱 |

| 返済額 | 1万円ほど/月 |

コロナ過が長く限度額30万円では不足すると思い増額申込した

より詳しいインタビューの内容については、以下の記事をご覧ください。

カードローンの増額案内が来ると増額審査に通過する可能性が高くなる

カードローンの利用実績が良好な人には、金融機関から増額案内が届くため、増額審査に通過する確率が高くなります。

増額案内の方法は郵送物・メール・アプリの通知・電話などさまざまです。

郵送物で届く場合は、増額の申込書が同封されているため、必要事項を記入して返送すると数日~数週間で審査と手続きが完了します。

メールやアプリの通知では「増額案内はこちら」といったリンクから、アプリの会員ページ内から手続き可能です。

電話で増額案内が来ると、オペレーターが「こちらのお電話でも増額を承れます」と申し出てくれるケースが多いので、その場で必要事項を伝えれば申込完了となります。

貸金業務取扱主任者・FP|村上敬

「増額通知が届く = 審査に通過する」訳ではありません。

増額通知が届いた人は必ず審査に通過できる、と誤解されることがありますが、あくまで増額通知を発信するタイミングでの利用状況や返済能力で判断されているため、その後に収入が下がったり滞納したりすると、増額審査に落ちる可能性があります。

カードローンの増額方法と手続きの流れ

増額案内が来たときは、添付されたURLや電話から直接申込可能なので、そのまま手続きをしていきます。

特に増額案内が来ていないときは、パソコンまたはスマホからWEB申込をするか、電話をかけて申込します。

増額案内時または所定の申込方法で手続きをおこなう

基本的に、増額案内が来たときとそうでないときでも、手続きの方法はほぼ同じです。

まずWEBから申込する場合は、アプリから会員ページにアクセスし、「限度額の変更手続き」「ご利用可能枠を増やす」といった文言をクリックし、申込専用ページを開きます。

申込専用ページでは、初回申込時と同様に必要事項を入力していきます。電話で増額申込をする場合、増額案内の電話ならその場で必要事項をオペレーターに伝えましょう。

自身で電話をかける際は、専用のコールセンターに問い合わせ、指示に従って操作していきます。もしオペレーターから質問があった際は、正確な情報を伝えましょう。

ファイナンシャルプランナー|夏目真弓

増額審査では在籍確認がおこなわれることもある

カードローンの利用限度額を引き上げる「増額審査」では、申請者の現在の収入状況や雇用の安定性を再確認するために、申込時と同様に勤務先への在籍確認がおこなわれる場合があります。特に増額幅が大きい場合や、前回の審査から時間が経過している場合に実施されやすくなります。在籍確認が不安な場合は、事前に会社の代表番号にかかる旨を伝えておくと、スムーズに審査を進められるでしょう。

収入証明書を提出する

増額審査で限度額が50万円を超える場合、または他社借入と増額後限度額が100万円を超える場合は、収入証明書の提出が求められます。

収入証明書として認められる書類の一例 |

- 源泉徴収票

- 給与明細書(2カ月分) + 賞与証明書

- 所得証明書

- 住民税決定通知書/納税証明書

提出可能な書類は金融機関によって若干異なるため、必ず公式ホームページで確認しておきましょう。

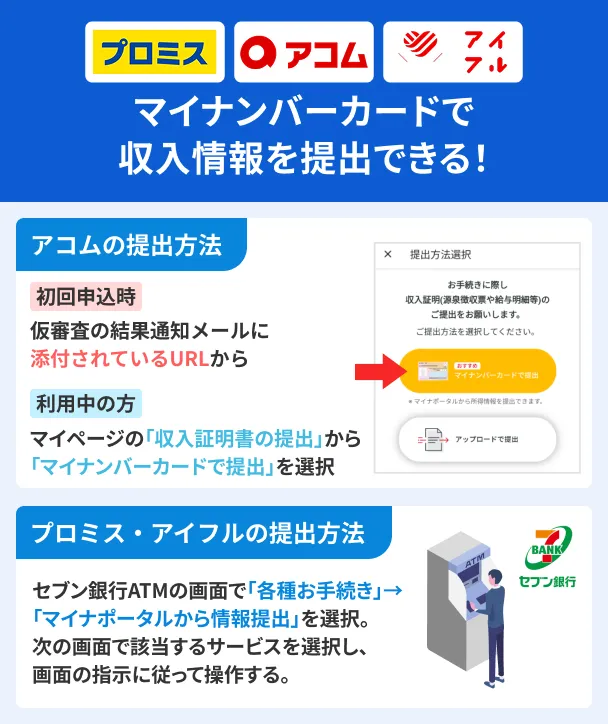

なお、アコム・アイフル・プロミスの3社は、マイナンバーカードがあればアプリまたはセブン銀行ATMの手続きで収入情報を提出できるため、収入証明書を発行する必要がありません。

弁護士|藤垣圭介

増額審査で収入証明書の提出が求められる理由

貸金業者は、同一業者からの借入が50万円を超える場合または他社を含めた借入総額が100万円を超える場合、収入証明書の取得義務を負います。増額によってこれらの条件を満たす場合、収入証明書の提出は法律上必須です。また、増額によって年収の3分の1を超える貸付になってしまわないか(総量規制に反しないか)を確認するためにも、収入証明書の提出を要します。

なお、銀行カードローンも同様の審査基準を設けているのが通常です。

審査担当者から電話が来た場合はすぐに応答しよう

増額審査に申込した際の個人情報で、本人に直接確認したい点があると、オペレーターから電話がかかってくることがあります。

たとえば入力内容に誤字脱字や漏れなどがあった場合が当てはまります。電話応対が完了しないと手続きができないため、結果として増額審査に時間がかかります。

また、審査担当者からの電話は必ず応答しないと審査に通過できないため、もし出られなかったときはすぐに折り返しましょう。

増額審査が実施され、結果が電話かメール、アプリの通知で届く

入力した個人情報や収入証明書の情報をもとに、増額審査がおこなわれます。

審査結果は申込したときと同じ方法で通知されるため、メールやWEBで申込した人は迷惑メールやアプリの通知設定を変更しておきましょう。

なお、年収が下がっていたり利用状況が悪かったりする場合は、限度額の減額や利用停止になる可能性もあるため注意が必要です。

増額審査に通過していれば契約手続きをおこなう

審査の結果、増額可能であれば新しい限度額と金利が提示されます。内容に問題がなければすぐに契約手続きをおこないましょう。

一般的に、増額で一定の金額を超えた場合、上限金利が低くなるケースがあります。理由として、借入残高によって上限金利が以下のように定められているためです。

たとえば、これまでの借入残高が90万円で金利が年18.0%だった人が、増額して120万円まで借入可能になった場合、上限金利は年15.0%となります。

必ずしも増額の手続きで金利が下がるわけではありませんが、まとまった資金を借入したい人は増額で金利を下げられる可能性があります。

弁護士|光股知裕

利息制限法は闇金を見極める指標の1つ

闇金業者は、利息制限法を遵守していないことから、それ以外の法的規制も遵守していない傾向が多いため、違法な高金利による返済負担だけでなく、脅迫や暴力的な取り立て、個人情報の悪用といった重大な被害に巻き込まれるおそれがあります。さらに勤務先や家族への連絡被害も現実に発生しています。闇金を一度利用すると被害拡大を招くため、どんなに資金に困っていても絶対に利用せず、正規の金融機関や公的支援制度を活用することが重要です。

増額審査落ちですぐにお金が必要なときの対処法4選

増額審査に落ちてしまったものの、当日~数日以内にお金が必要な人もいらっしゃるでしょう。

そんなときは、早めにお金を用意できる以下の方法を試してみましょう。

1・2・3の方法は審査なしでお金を工面できる方法です。お金を用意するためのハードルが低い反面、希望通りの金額を用意できるかは不透明です。

4の方法は審査が必要ですが、年収の3分の1以内の借入であれば収入証明書も不要で、最短3~20分で審査が完了します。

現在の状況に合わせた方法を検討してみてください。

クレジットカードにキャッシング枠が付いているか確認する

クレジットカードのキャッシング枠とは、買い物に利用できるショッピング枠とは異なり、コンビニATMや振込でお金を借りられる上限を指します。

たとえば利用枠が50万円のクレジットカードにキャッシング枠が入っていて、すでにショッピング枠で20万円利用している場合、キャッシング枠は30万円利用できる計算です。

このようにクレジットカードにキャッシング枠が含まれる場合、ショッピング枠を使いすぎるとお金を借りられないので注意しましょう。

なお、自身のクレジットカードにキャッシング枠が付帯しているか分からない場合は、公式サイトのお客様専用ページで確認するか、カード裏面のコールセンターに問い合わせてみましょう。

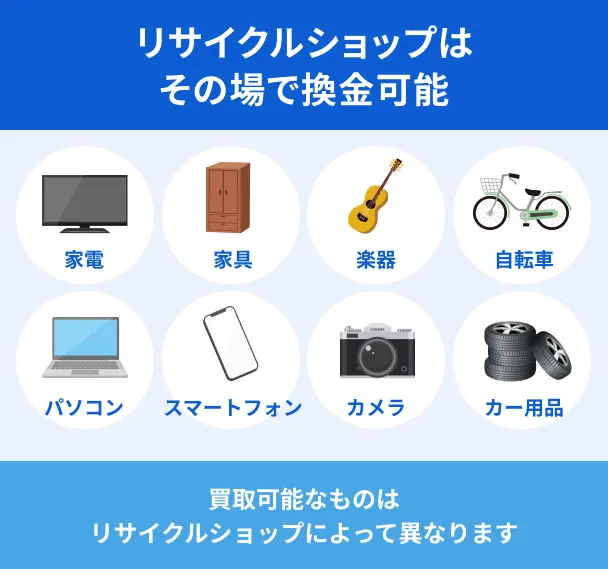

質屋やリサイクルショップでお金を工面する

自宅に高価な品物、または不用品があれば、質屋やリサイクルショップの利用も検討してみましょう。

質屋は品物を「質入れ」し、査定額を借りる仕組みです。ブランド物や貴金属を預けるイメージが強いものの、質屋によっては電動工具やゲーム機、楽器なども預けられます。

| 大黒屋 | 腕時計 ブランドジュエリー 指輪・ネックレス ダイヤ・宝石類 バッグ 財布・小物 金・プラチナ 記念硬貨・外国金貨 |

|---|---|

| 髙山質店 | 宝石 貴金属 時計 バッグ スポーツ用品 ゲーム用品 各種金券 美容器具 楽器 贈答品 玩具類 洋服 絵画 生活家電 電動工具 デジタル家電 カー用品 |

なお、質屋でも買取が可能です。不要なものを質屋に持っていけばそのまま買取でお金を受け取れるので、用途に合わせて質入れか買取を検討しましょう。

リサイクルショップは店ごとに特色があり、持込可能なものがそれぞれ異なります。おおむね以下の品物が高価買取の可能性があるため、取り扱いの有無をチェックしておくと便利です。

持ち運びが難しいものを売りたいときは、宅配買取を申込すると担当者が自宅まで査定に来てくれるので便利です。

リサイクルショップで高額買取を実現するコツ |

- 箱や付属品もすべてそろえておく

- 簡単な清掃(シミ抜き・汚れ落とし・消臭など)をしておく

- シーズン前のタイミングを狙う(春物の衣類なら冬に売る など)

- 買取強化のタイミングやクーポンなどを活用する

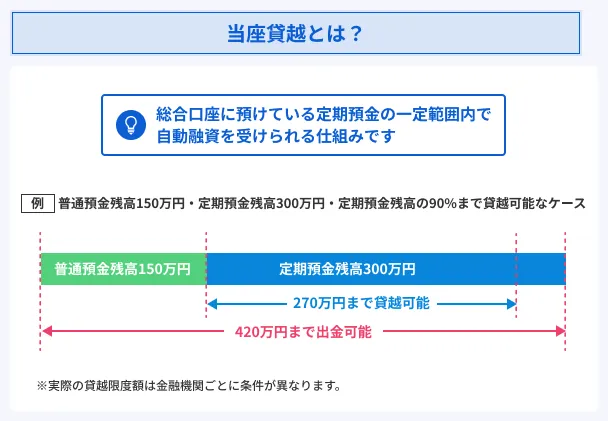

銀行口座で預金担保貸付が利用できるか確認する

預金担保貸付とは、銀行の定期預金を担保にして、一定範囲内でお金を借りられるサービスです。自動貸付や当座貸越と呼ばれることもあります。

普通預金の残高がマイナスになった場合でも、貸越極度額の範囲内でお金の引き出し、または毎月の引き落としが可能となります。

なお、銀行で口座開設をおこなうと「総合口座」という名称になっているケースがありますが、これは最初から預金担保貸付の機能を備えた口座です。

貸越極度額が金融機関によってさまざまななので、サービスを利用したい人は事前に極度額を確認しておくと良いでしょう。

| SBI新生銀行 | (対象となる円定期預金の元本合計)×0.9(90%) または500万円のいずれか低い金額の方 |

|---|---|

| 三菱UFJ銀行 | 預金合計額の90%(最高200万円) |

| 住信SBIネット銀行 | 当座貸越ご利用限度額は以下のA.Bのうちどちらか少ないほうの金額になります。 A.同一口座内にお預入れいただいている円定期預金残高の90% B.200万円 |

なお、預金担保貸付の返済方法は、任意のタイミングで資金を口座に入金します。たとえば借入後の普通預金残高がマイナス10万円で、そこに2万円を入金すると、残債は8万円になる計算です。

利息は毎月普通預金の口座から引き落とされるため、残高のマイナスが続くと長期的に利息を支払うことになるので注意しましょう。

即日融資が可能な消費者金融カードローンを検討する

増額審査に落ちた人のなかで、どうしても当日中にお金が必要な人は、最短即日融資が可能な消費者金融カードローンを検討してみましょう。

消費者金融などの貸金業者では、年収の3分の1を超える融資は法律で禁止されています。逆を言うと、他社借入と新規申込先の限度額が規定の範囲を超えなければ、審査に通過する可能性があります。

なお、消費者金融カードローンは各社でサービスが異なるので、以下で解説するおすすめカードローンの特徴を踏まえたうえで申込を検討してみてください。

弁護士|阿部由羅

お金が必要な消費者が陥りやすい犯罪や事件

お金が欲しいあまりに、いわゆる「闇バイト」に手を出してしまう人が増えています。

闇バイトに応募すると、特殊詐欺や強盗などの犯罪行為に加担させられてしまいます。多少のお金は得られるかもしれませんが、犯罪が発覚すればその後の人生が台無しになってしまいます。闇バイトには、絶対に手を出してはなりません。

また、金融庁の登録を受けていない違法業者である「闇金」からお金を借ることも禁物です。法外な高金利を請求されたり、暴力的な取り立てを受けたりすることがあります。闇金からの借金を返せないと、返済資金を用意するためという名目で犯罪行為をさせられるケースもあるので十分ご注意ください。

最短即日融が可能なおすすめ消費者金融カードローン7選

最短即日融資が可能な消費者金融カードローンは複数ありますが、本記事では編集部おすすめの7社をご紹介します。

「一度増額審査に落ちてるから、新規申込が不安…」という人は、まず以下から借入診断を試してみましょう。年齢や借入希望額、他社借入額を入力すると、おおまかに借入可否が分かります。

事前に借入できるかが分かる

アコム│アコムカードを発行するとアコムATMを手数料無料で利用可能

| 項目 | 内容 |

|---|---|

| 審査時間 | 最短20分※ |

| 申込条件 | ・20歳以上で安定した収入と返済能力を有する ・アコムの基準を満たす |

| 申込方法 | ・WEB ・自動契約機 ・電話 ・郵送 |

| 電話での在籍確認の有無 | 原則なし |

| 無利息期間 | 契約日の翌日から30日間 |

※お申込時間や審査によりご希望に添えない場合がございます。

アコムは全国に自動契約機(むじんくん)を設置しており、なかにはアコムATMを併設している店舗もあります。

アコムATMでの借入や返済は24時間365日手数料がかからないため、主にATMで取引したい人は自動契約機(むじんくん)でアコムカードを発行しましょう。

自動契約機(むじんくん)でスムーズに手続きするには、まずWEB申込で審査を通過し、契約手続きまで済ませておけば、来店時にカードの発行手続きをおこなうだけで済みます。

自動契約機(むじんくん)の設置場所は以下のバナーから検索可能です。なお、契約機に入店するのを知人に見られる可能性もあるため、なるべく勤務先や自宅から離れた場所を選びましょう。

ユーザー評価

最短即日融資を受けられることです。私はWEB上でアコムの申込フォームに必要事項を入力したのちに自動契約機に足を運びました。申込から借入まで、およそ2時間です。とてもスピーディに借入できました。

| 利用したカードローン | アコム | ||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年18.0% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 会社の知名度・信頼性、その他 | ||

アコムATMは手数料無料!

アコムATMは手数料無料!

レイク│無利息期間が「365日間」または「60日間」と長め

| 項目 | 内容 |

|---|---|

| 審査時間 | 最短8分※ |

| 融資時間 | 最短8分※ |

| 申込条件 | ・満20歳以上70歳以下 ・安定した収入がある ※パート・アルバイトも可 |

| 申込方法 | ・Web完結(郵送なし) ・Web完結(郵送あり) ・自動契約 ・電話(契約はWebまたは自動契約機) |

| 電話での在籍確認の有無 | 一切なし |

| 金利 | ・利用限度額200万円以下:12.0〜18.0% ・利用限度額200万円超:4.5〜15.0% |

| 無利息期間 | ・365日間無利息 ※初めてのご契約 ※Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方 ・60日間無利息 ※初めてのご契約 ※Webお申込み、ご契約額が50万円未満の方 |

出典:新生フィナンシャル株式会社「レイク|商品のご案内」

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

レイクにはじめて申込する人は、Web申込後に所定の条件を満たすと、契約日の翌日から「365日間無利息」または「60日間無利息」が適用されます。

審査通過後に適用金利と限度額を通知された際、限度額が50万円以上であれば、契約後59日以内に収入証明書を提出し、レイクに登録されると365日間利息がかかりません。

50万円以上のまとまった資金を借りたい人は、事前に収入証明書を用意しておくと手続きがスムーズです。

仮に限度額が50万円未満であっても、一般的な30日間無利息よりも2倍長い60日間無利息が適用されるため、返済負担を抑えて借入したい人にはレイクが適しているでしょう。

無利息期間の長さが魅力!

プロミス│大手消費者金融のなかでも審査時間が最短3分とスピーディ

| 項目 | 内容 |

|---|---|

| 審査時間 | 最短3分 |

| 申込条件 | ・18歳〜74歳 ・本人に安定した収入がある ※パート・アルバイトなど安定した収入があれば主婦(主夫)や学生(高校生・定時制高校生・高等専門学校生を除く)でも可 ※収入が年金のみは不可 |

| 申込方法 | ・WEB ・スマホアプリ ・自動契約機 ・電話 |

| 電話での在籍確認の有無 | 原則なし |

| 無利息期間 | 初回借入日の翌日から30日間 |

プロミスの公式サイトには「最短3分で融資可能」と明記されています。

消費者金融カードローンの審査では、他社も含めた借入額が年収の3分の1を超えていないか、過去に滞納などの問題が起きていないかを確認します。

そのため、年収や滞納などで懸念点がなければ、スピーディに審査を通過できる可能性が高いでしょう。

注意点として、プロミスの審査申込は24時間可能なものの、審査対応時間は「9:00~21:00」です。

審査時間の終了間際や対応時間外のタイミングで申込をすると、審査が翌日になるため気を付けましょう。

ユーザー評価

申込から借入までの時間がさほどかからず、審査後すぐに契約し、借入ができました。そのほかの対応も早くて親切で、WEB上で返済ができます。時間がないときの返済にも便利でした。

| 利用したカードローン | プロミス | ||

|---|---|---|---|

| 借入金額 | 5万円 | 金利 | 年18.0% |

| 審査時間 | 当日中 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 会社の知名度・信頼性 | ||

最短3分のスピード融資!

アイフル│振込融資はいつでも手数料無料かつ最短10秒で着金

| 項目 | 内容 |

|---|---|

| 審査時間 | 最短9分※ |

| 申込条件 | ・満20歳以上69歳まで ・定期的な収入がある |

| 申込方法 | ・WEB ・スマホアプリ ・自動契約機 ・電話 |

| 電話での在籍確認の有無 | 原則なし |

| 無利息期間 | 契約日の翌日から30日間 |

※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

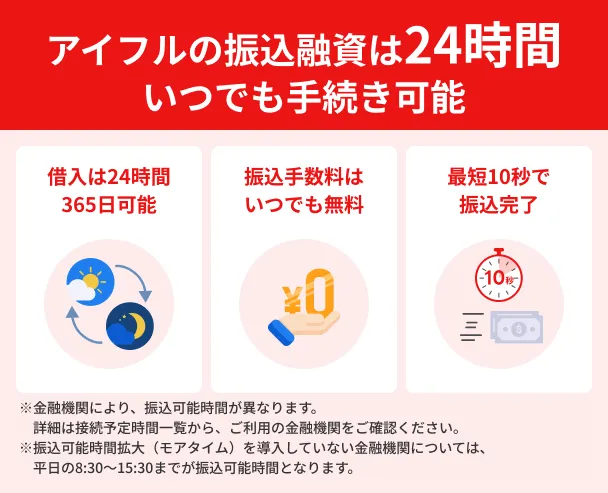

アイフルは契約手続き後に振込融資の手続きが可能で、24時間365日振込手数料無料で利用できます。

さらに、最短10秒で指定口座へ入金されるため、引き落としやネットショッピングですぐにお金が必要な人に向いています。

なお、以下のメンテナンス時間は利用できない点や、金融機関によって振込可能な時間が異なる点には注意が必要です。

| 曜日 | 受付停止時間 |

|---|---|

| 毎週月曜~土曜 | 23:50〜24:00 |

| 毎週日曜 連休(最終日除く) |

23:50~24:00 00:00〜06:00 |

※各金融機関の都合による、臨時のサービス停止などにより、通常メンテナンス以外にも、振込受付が停止になる場合もあります。ご了承ください。

金融機関ごとの振込可能な時間帯については、アイフル公式サイトの「接続予定時間一覧」をご確認ください。

ユーザー評価

申込から借入までスムーズでした。スマホ一つで申込でき、カードレスなので周囲に知られず、アプリで利用状況の確認も手軽にできます。

| 利用したカードローン | アイフル |

||

|---|---|---|---|

| 借入金額 | 27万円 | 金利 | 年18.0% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 会社の知名度・信頼性 | ||

振込融資は24時間365日受付!

SMBCモビット│専用アプリでPayPayマネーへ直接チャージが可能

| 項目 | 内容 |

|---|---|

| 審査時間 | 10秒簡易審査 |

| 申込条件 | ・20歳以上74歳以下 ・本人に安定した収入がある ※パート・アルバイトなど安定した収入があれば主婦(主夫)や学生(高校生・定時制高校生・高等専門学校生を除く)でも可 ※収入が年金のみは不可 |

| 申込方法 | ・WEB ・スマホアプリ ・自動契約機(※) ・電話 |

| 電話での在籍確認の有無 | 原則なし |

| 無利息期間 | なし |

※2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

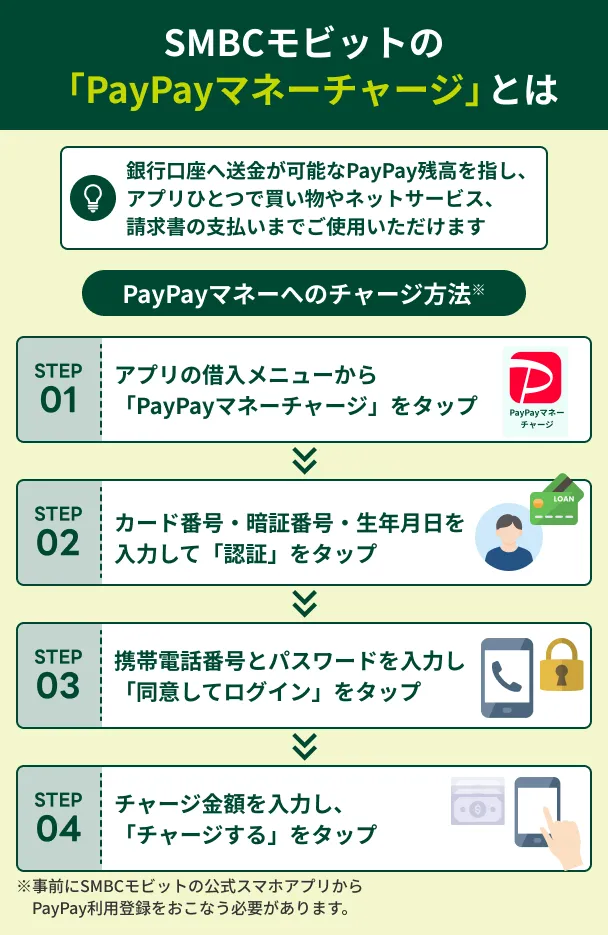

SMBCモビットで借りたお金は、専用アプリの操作でPayPayマネーに直接チャージ可能です。

出典: PayPay株式会社「PayPayマネーとは」PayPayマネー(PayPayマネー(給与)含む)とは、銀行口座へ送金が可能なPayPay残高です。

PayPayマネーはオンラインやQRコードでの決済にも利用でき、SMBCモビットの専用アプリからチャージする際も手数料は無料です。

また、銀行口座へ送金可能なため、自身の口座に送金して出金したり、知人の口座へ送金したりすることも可能です。

日頃からPayPayを利用している人なら、SMBCモビットを有効活用できるでしょう。

ユーザー評価

アプリですべて管理ができる点がとても良いです。返済額を増やしたい月はアプリから簡単に増額でき、手間がかかりません。1日ごとに利息も確認でき、完済の予定が立てやすかったです。

| 利用したカードローン | SMBCモビット |

||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年18.0% |

| 審査時間 | 当日中 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入スピード | ||

PayPayマネーにチャージ可能!

セントラル│Cカードを発行するとセントラルATMやセブン銀行ATMを利用可能

| 項目 | 内容 |

|---|---|

| 審査時間 | 最短即日(平日14:00までの申込) |

| 申込条件 | ・20歳以上で定期的な収入と返済能力を有する ・セントラルの基準を満たす |

| 申込方法 | ・来店 ・自動契約機 ・WEB |

| 電話での在籍確認の有無 | あり |

| 無利息期間 | 契約日の翌日から30日間 |

セントラルに申込すると、郵送または自動契約機での手続きで「Cカード」を発行できます。

全国のセントラルATMとセブン銀行ATMで借入・返済が可能になるため、これらのATMが近場にある人は、年会費0円のCカードを発行すると便利です。

なお、セントラルATMは手数料無料で手続き可能ですが、稼働時間は07:00~24:00です。夜勤の人はセントラルATMが使いにくいかもしれません。

一方、セブン銀行ATMは24時間利用可能です。ただし、借入・返済ともに手数料がかかり、利息以外にも負担が生じる点には注意しましょう。

ユーザー評価

大手金融機関以外ではじめて持ったカードですが、申込から審査までの時間が短く、電話対応もよかったです。

| 利用したカードローン | セントラル | ||

|---|---|---|---|

| 借入金額 | 60万円 | 金利 | 年18.0% |

| 審査時間 | 当日中 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 審査の容易さ | ||

Cカードがあると便利!

フタバ│他社借入4社以内の人でも申込可能

| 項目 | 内容 |

|---|---|

| 審査時間 | 最短即日(平日16:00までの審査完了による) |

| 申込条件 | ・20歳以上73歳以下 ・安定した収入と返済能力を持つ ・他社借入が4社以内 |

| 申込方法 | ・WEB ・電話 |

| 電話での在籍確認の有無 | あり |

| 無利息期間 | 契約日の翌日から30日間 |

中小消費者金融のフタバの申込専用ページには、以下のように他社借入が4社以内であれば申込可能である旨が記載されています。

出典: フタバ株式会社「お申込み」当社以外の消費者金融を含め、年収の1/3までお借入が可能です。

(また、当社では、過度の借入から消費者の皆様を守るため、他社でのお借入は4社以内の方が対象です。)

たとえば、年収30万円の人がA社から20万円・B社から30万円・C社から10万円を借入している状態でフタバに申込すると、限度額40万円以内で審査に通過する可能性があります。

フタバの融資可能額は50万円までと少額なので、「あともう少しだけお金を借りたい…」といったニーズの人にも適しています。

他社借入4社以内なら申込可!

カードローンの増額審査に申込する際の注意点

現在利用中のカードローンで増額審査に申込したい人は、あらかじめ以下で解説する注意点に目を通しておきましょう。

消費者金融の増額審査は当日中に完了しないこともある

消費者金融の増額審査はおおむね当日中に審査が完了しますが、早朝や深夜は審査対応時間外のため、当日中に完了しないケースがあります。

また、増額審査の申込や確認事項が多い場合、当日中に審査が完了しない可能性もあるため、最低でも申込内容に誤りがないように入力しておきましょう。

ちなみに、銀行カードローンの増額審査は、初回申込と同様に1週間程度かかるほか、不備があるとさらに長引きます。

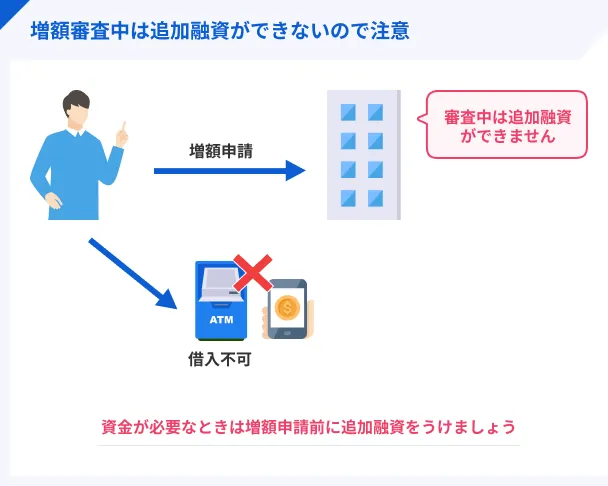

増額審査中は追加借入ができない

増額審査では、過剰な融資を防ぐ目的で審査中の追加借入はできなくなります。

増額手続きとは、いわば「限度額の変更手続き」に該当します。審査結果によっては減額や利用停止になる可能性があるため、審査中は借入ができなくなります。

これは限度額に余裕がある人も例外ではありません。増額審査に申込する前に、借入が必要ではないかを十分確認しておきましょう。

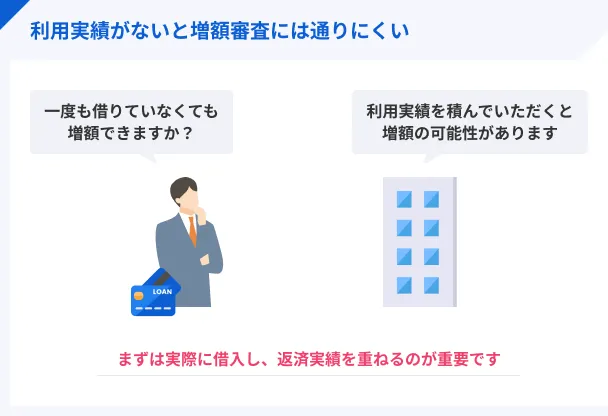

一般的に6カ月以上の良好な利用実績が求められる

金融機関は、実際に利用したうえで遅滞なく返済してくれる利用者に対して増額を勧めるため、まずは契約後に借入して毎月返済していくことが重要です。

目安として、金融機関から増額案内が届いたら、ある程度は良好な利用実績を積んでいると判断できます。

ただし、増額案内が届いても、実際の状況によっては審査に落ちるケースもある点は注意が必要です。

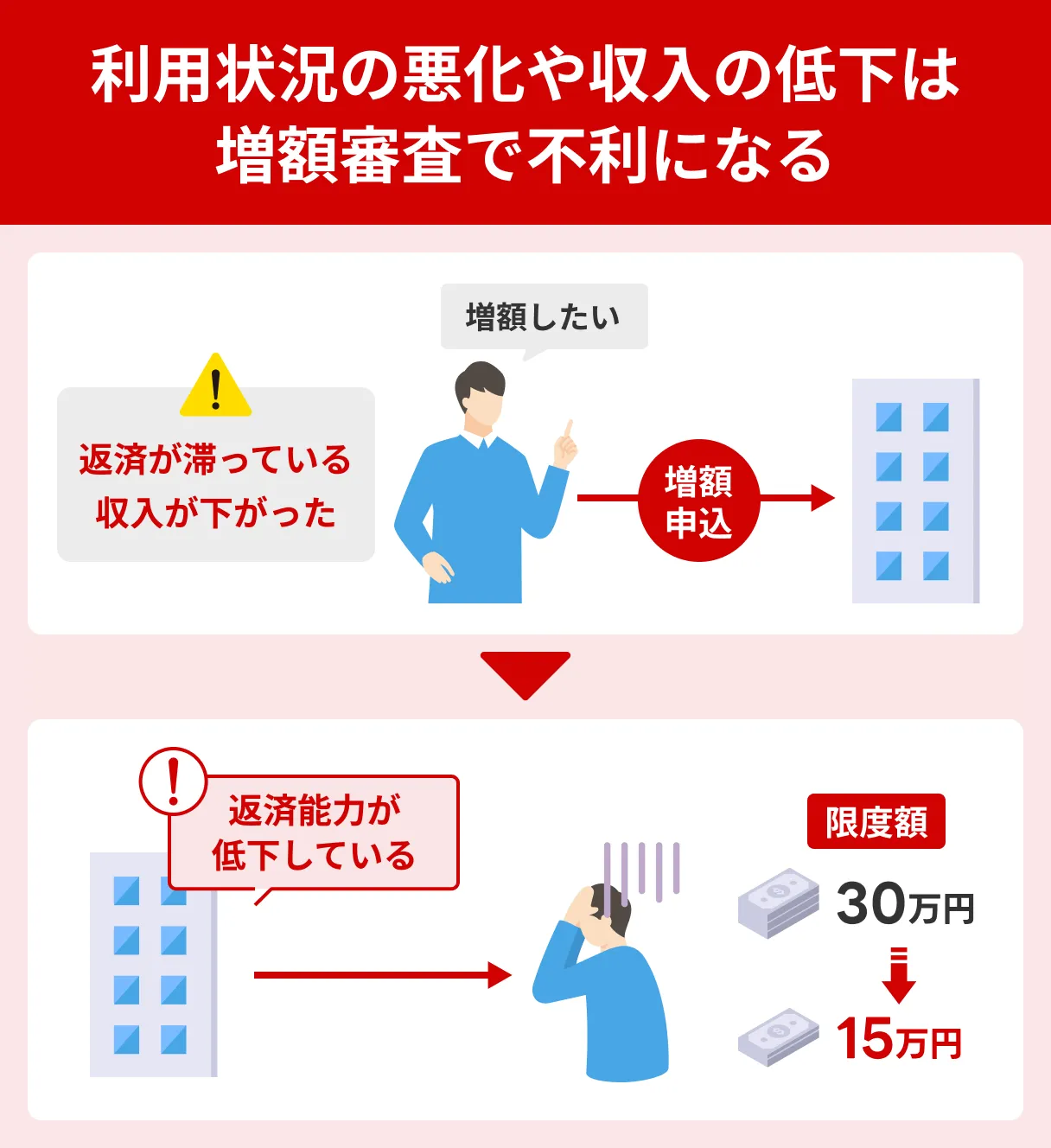

初回申込時よりも年収が下がっていると減額になるケースも

増額審査では利用実績以外に、初回申込時から年収が変わらない、または増えているか、といった点も見られます。

もし初回申込時よりも年収が下がっており、かつ現在の限度額と照らし合わせて総量規制に抵触する可能性がある場合、限度額が引き下げられる可能性があります。

そのため、年収が下がった人は増額審査ではなく、新規に消費者金融に申込するほうが、希望額をすみやかに用意できる可能性があるでしょう。

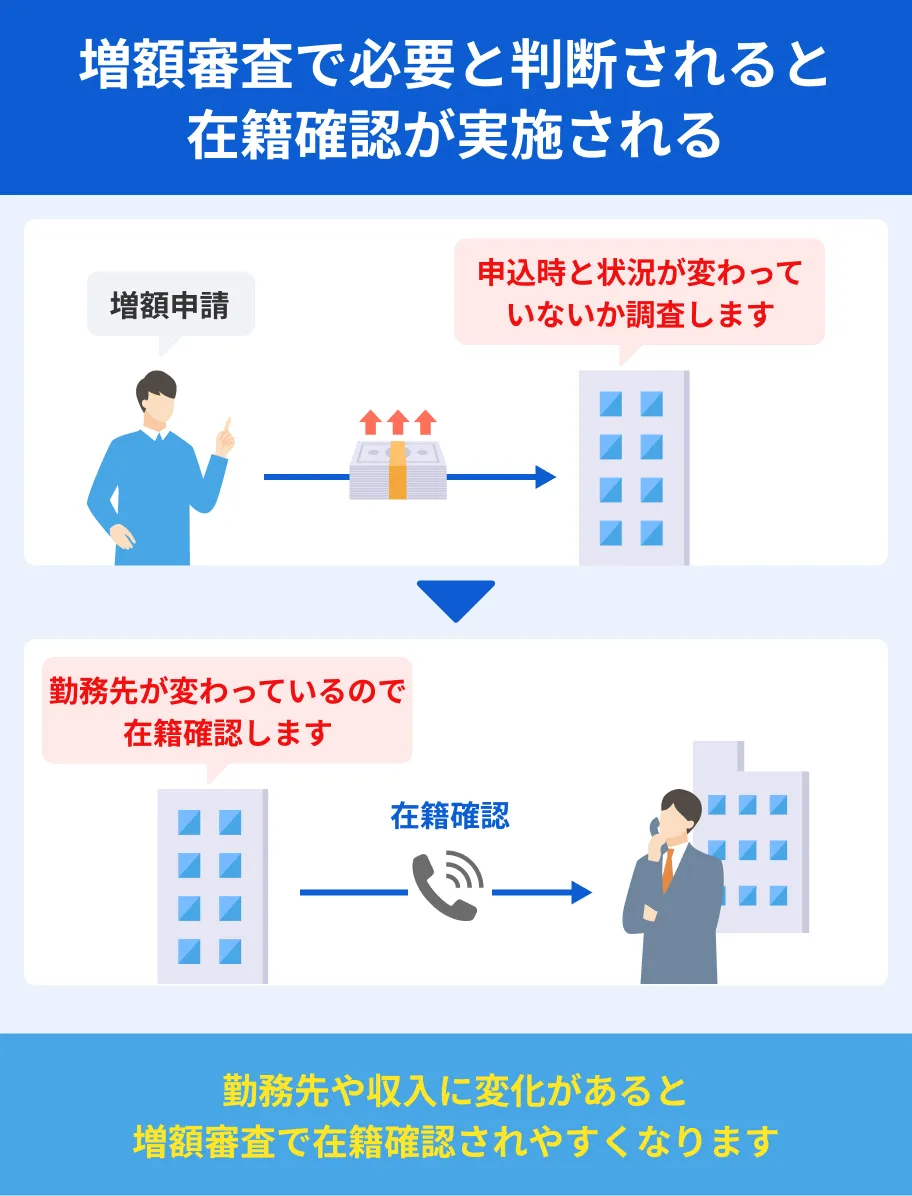

在籍確認が完了しないと増額審査に通らない

増額審査では、勤務先の確認のために電話による在籍確認が実施される可能性があり、この電話に対応できないと審査に通過できません。

増額審査の申込先が消費者金融の場合、申込者に事前確認を取ってから電話連絡が入ります。本人以外の人が電話に出ても、在籍が分かればその場で手続きが完了します。

事前に社内の人に「クレジットカードの在籍確認があるかも」と伝えておくと、借入の事実を知られることなく在籍確認の対策が可能です。

貸金業務取扱主任者・FP|村上敬

派遣会社勤務の人は、派遣元が定める在籍確認の対応を把握しておきましょう。

たとえばテンプスタッフの場合、派遣元に在籍確認の電話が来ても、事前にその旨を伝えておかない限り対応してもらえません。

リクルートスタッフィングでは事前に「在職証明書」を発行してから審査に申込する必要があり、電話での在籍確認には応じていません。

派遣元が定める規定は事前に確認しておきましょう。

信用情報に大きな問題があると利用停止になる

増額審査の申込を検討している金融機関、または他社での借入やクレジットカードで61日以上の滞納や債務整理を経験していると、カードローンは利用停止になります。

利用停止された事実も「異動情報」として登録されるため、ますます信用情報の問題が増えてしまいます。

異動・異動情報なお、信用情報を保管する信用情報機関は3社あり、それぞれ対応範囲が異なります。

| 株式会社 シー・アイ・シー (CIC) |

信販会社・消費者金融・クレジットカード 携帯電話などの情報 |

|---|---|

| 株式会社 日本信用情報機構 JICC |

信販会社・消費者金融・クレジットカード 各種銀行などの情報 |

| 一般社団法人 全国銀行協会 (KSC・JBA) |

銀行・労働金庫(ろうきん)・信用金庫 JA(農協)などの情報 |

もし過去に長期にわたって滞納した経験がある人は、記録が残っているかを信用情報機関に問い合わせて確認してみましょう。

異動情報は登録機関があり、それを過ぎれば記録が削除されます。以下から思い当たる履歴を保管している信用情報機関を選び、開示請求してみてください。

【クレジットカードの履歴に関する問い合わせ】

| 略称 | CIC |

|---|---|

| 運営 | 株式会社シー・アイ・シー |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 500円(オンライン・郵送は1,500円) |

| HP | 公式サイト |

【消費者金融の履歴に関する問い合わせ】

| 略称 | JICC |

|---|---|

| 運営 | 株式会社 日本信用情報機構 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 1,000円(オンライン・郵送は1,300円 +300円で速達) |

| HP | 公式サイト |

【銀行の履歴に関する問い合わせ】

| 略称 | KSC(JBA) |

|---|---|

| 運営 | 一般社団法人 全国銀行協会 |

| 信用情報の登録期間 | 最長7年間 |

| 情報開示の手続き費用 | 1,000円 |

| HP | 公式サイト |

弁護士|中間隼人

頻繁に「滞納」している場合も審査通過が難しい可能性がある

カードローンの審査では、過去の返済履歴が重視されます。特に支払いの滞納が繰り返されている場合、信用情報に「滞納情報」として記録され、貸し手から「返済能力に不安がある」と判断される可能性があります。1回の滞納よりも、頻繁な滞納はより厳しく評価され、審査通過の障害となることがあります。信用情報の改善には、継続的かつ適切な返済を重ねることが最も重要です。

よくある質問

マネット編集担当/キャッシングガイド

奥山 裕基

「足りなくなったから限度額を増やせばいい」という考え方は非常に危険で、私は実際にこれまでにそうした流れで返済に窮してしまう利用者をたくさん見てきました。まずは自身の借入状況と収入状況と支出状況を見直して、適切な解決策を取れるよう、専門家相談なども検討しましょう。

まとめ

いま手元にあるカードローンの限度額を引き上げるには、増額審査に申込する必要があります。

増額できると他社で借入する必要性が低くなるほか、限度額によっては以前よりも低い金利が適用される可能性があります。

ただし、増額審査は一般的に6カ月以上の良好な利用実績が必要なほか、初回申込時より年収が低い・滞納などがある場合は審査に通過できません。

言い換えると、利用実績は6カ月未満でも、収入は下がっておらず、過去に滞納した経験もない人は、新規で消費者金融に申込して必要な資金を借入できる可能性があるでしょう。

増額以外でお金を借りたい人は、最短即日融資も可能な以下のカードローンを検討してみてください。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

弁護士|幸谷泰造

総量規制は利用者の生活を守るための法律

総量規制は、貸金業法に基づく制度で、消費者金融やクレジットカード会社からの借入が年収の3分の1を超えないよう制限する制度です。これは「借りすぎ」を防ぎ、利用者の生活を守るために設けられたものです。

無計画な借入を続けてしまうと返済不能に陥りやすいため、総量規制により貸し手側にも責任を課すことで過剰貸付を防ぎます。自己破産や多重債務のリスクを減らす重要な仕組みなので、利用者もこの規制の意義を理解し、健全な借入を心がけることが大切です。