千葉銀行カードローンの返済額と滞納した際の対処法

∨【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者

地方銀行に8年勤務し、住宅ローン・カードローン・フリーローンなど個人ローンの他、事業性融資・創業融資など幅広い業務を担当。貸金業務取扱主任者の資格を有する、100件あまりのフリーローン、住宅ローン数十件、その他に投資信託・個人年金・国債販売も取り扱った金融商品のプロ。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事でわかること |

- 千葉銀行カードローンの返済方法は3種類ある

- 千葉銀行カードローンの返済額は10万円以下で月2,000円が目安

- 最短でお金を用意するなら消費者金融カードローンが有効

関東の1都4県にお住まいの人が利用できる千葉銀行カードローンは、借入・返済が全国の提携ATMからできるほか、アルバイトやパートの人も申込可能な利便性の高い商品です。

実は、返済方法や利息の決まり方に関する知識があると、完済までの負担を小さくできるのです。

千葉銀行カードローンの返済方法や毎月の返済額など、少しでも負担なく返済するためのポイントを本記事で確認してみましょう。

ちばぎんカードローン

いざという時の備えに、ちばぎんカードローン

千葉/東京/埼玉/茨城/横浜/川崎に在住の方ならお申込可能

※1 千葉銀行の普通預金口座をお持ちでない方は、お借入れ(ご契約)までにご返済口座の作成が必要になります。

千葉銀行カードローンの返済方法は3種類

千葉銀行カードローンの返済方法は、以下の3つに分けられます。

返済方法の種類 |

- 約定返済:毎月決まった期日に返済をおこなう

- 随時返済:約定返済とは別に返済をおこなう

- 一括返済:借入金額をまとめて返済する

約定返済│千葉銀行カードローンの約定返済日は毎月「1日」

千葉銀行カードローンの約定返済日は毎月「1日」と契約で決められています。

※土日祝日の場合は翌営業日の扱いとなります

借入残高に応じて、千葉銀行の指定の預金口座から自動振替によって引き落とし(返済)されます。引き落とし日は変更できないため、給料日以降も口座残高には気を配っておきましょう。

返済日にお金が入っていない場合や、残高不足の場合は「滞納」となりますので、気を付けなければなりません。

随時返済│約定返済と組み合わせると早期完済できる

約定返済に加えて、随時返済はいつでも自分の意思ですることができます。

ATM・ちばぎんアプリ・インターネットバンキング・店頭でいつでも返済できます。

ボーナスなどの臨時収入が出た際に無理のない範囲でするのが効果的です。

一括返済│全額を一度に返済できる人向け

一括返済とは、利息も含めた金額を一括で返済する方法です。

返済する日まで日割り単位で利息はかかりますので、借入額にプラスして日割りの利息が上乗せされます。

正確な返済額については銀行に連絡して確認しましょう。

なお、一括返済の手続きは千葉銀行のローン窓口でのみ可能です。

シミュレーションが完了したら!

シミュレーションが完了したら!

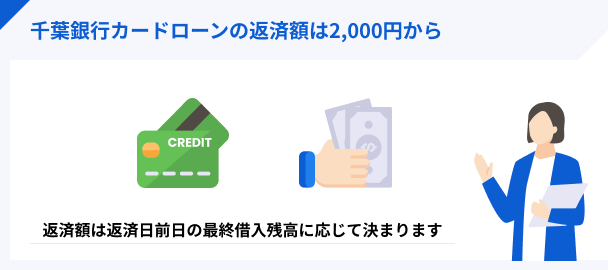

千葉銀行カードローンの返済額は10万円以下で月2,000円

千葉銀行カードローンの毎月の返済額はいくらで、どのように決定しているかを知っているかどうかで今後の返済への意識も変わってきます。

千葉銀行カードローンが設定している毎月の返済金額は次の通りです。

| 10万円以下 | 2,000円 |

|---|---|

| 10~20万円以下 | 4,000円 |

| 20~30万円以下 | 6,000円 |

| 30~40万円以下 | 8,000円 |

| 40~50万円以下 | 10,000円 |

| 50~100万円以下 | 20,000円 |

| 100~200万円以下 | 30,000円 |

| 200~300万円以下 | 40,000円 |

| 300~400万円以下 | 50,000円 |

| 400~500万円以下 | 60,000円 |

| 500~600万円以下 | 70,000円 |

| 600~700万円以下 | 80,000円 |

| 700~800万円以下 | 90,000円 |

10万円以下の場合は返済額が2,000円となっていて、銀行のカードローンとしては低めの返済額となっています。

ただし、返済は元本と利息をあわせた金額が引き落としされます。

千葉銀行カードローンの利息は商品によって異なる

千葉銀行カードローンは3つの商品に分かれています。

千葉銀行カードローンの種類 |

- クイックパワーアドバンス:スタンダードな千葉銀行カードローン

- プレミアクラス:年収600万円以上の人向け

- マイワレット:住宅ローン契約者は店頭表示金利より一律年0.20%割引

このうち、プレミアクラスとマイワレットは、毎日の千葉銀行所定の利息が適用されます。

クイックパワーアドバンスの利息は、借入極度額に応じて以下のように変化します。

▶クイックパワーアドバンスの利息一覧

| お借入極度額 | 金利 |

|---|---|

| 800万円以下 660万円以上 |

年1.4~3.5% |

| 650万円以下 510万円以上 |

年4.0% |

| 500万円以下 410万円以上 |

年4.3% |

| 400万円以下 350万円以上 |

年5.5% |

| 340万円以下 300万円以上 |

年6.0~12.0% |

| 290万円以下 100万円以上 |

年9.0~12.0% |

| 100万円未満 | 年14.8% |

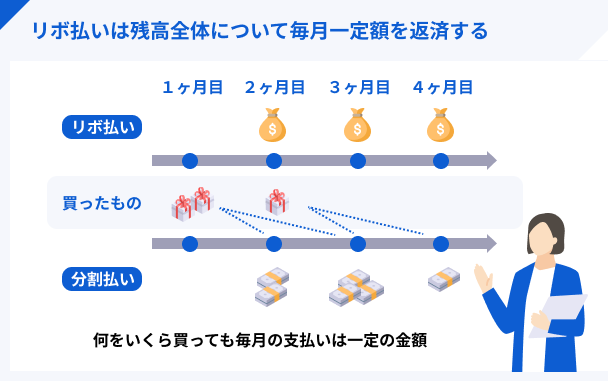

利息はリボ払いでの支払いを前提に算出している

千葉銀行をはじめカードローンのほとんどが採用している利息の計算方式が「残高スライド元利定額リボルビング方式」です。「リボ払い」とも呼ばれています。

これは、利息が定額とあるとおり、毎月決まった利息額を完済まで支払い続けていくという方法です。

リボ払いの特徴 |

- 毎月の返済は楽になる

- 返済期間が長くなる

つまり、元本が減りにくく、利息の支払負担が増えるため、結果として返済期間が長くなります。約定返済に加えてボーナス時などに随時返済を組み合わせていきましょう。

滞納を繰り返すと信用情報に登録される

口座の残高が足りずに滞納になったとしても、すぐに返済すれば問題ありません。

ただし、滞納を繰り返すと信用情報に「異動」情報が登録されます。異動とは、クレジットやローンの返済でトラブルがあった証拠であり、この情報が残っていると他のローン審査に通過できなくなるのです。

信用情報

信用情報

貸金業務取扱主任者|手塚大輔

滞納は61日以上、または3カ月以上の長期にわたった場合、支払完了日から5年間登録されます。

1日、2日の滞納だと、すぐに支払を済ませて、その後滞納を起こさなければ問題にはなりません。

ただし、度重なる滞納があると異動情報が登録されます。なお、スマートフォンの利用料金や公共料金などの滞納も信用情報に登録されるので気を付けましょう。

信用情報に異動情報が登録されることによるリスク |

- 住宅や車のローンが組めなくなる

- クレジットカード契約ができない

- カードローンでお金が借りられなくなる

- スマホの分割払いが不可になる

- 賃貸住宅の契約で保証会社を保証人にする場合に審査落ちする

- 事実が知られると職場や家庭などでも信用を失う など

千葉銀行カードローンの返済が苦しいときの解決策

ここから先はこんな人向け |

- 思わぬ出費で口座が残高不足!

- 引き落とし日までに入金が間に合わない…

- うっかり返済を忘れて滞納。どうしよう…

引き落とし日までに入金が間に合わない、または返済日を忘れて滞納になった場合は、すぐにお金を用意する必要があります。

具体的には、以下のいずれかの方法でお金を工面できます。それぞれのメリット・デメリットを踏まえたうえで検討してください。

今すぐお金を用意する方法 |

- 質屋にブランド物をあずける

- リサイクルショップを利用する

- 友人・家族から借りる

- 一時的に他社カードローンで補填する

質屋にブランド物をあずける

ブランド物のバッグや貴金属があれば、質屋に預けてお金を工面することも可能です。

質屋は審査がないため、その場でお金を借りられます。ただし、金利が年109.5%(月利9%)と高かったり、期日までに返済できないと品物を回収できないデメリットもあります。

また、想定よりも査定金額が安い可能性もある点は覚えておきましょう。

リサイクルショップを利用する

書籍やゲームソフトなどの不用品があれば、リサイクルショップに持ち込んでお金に換えられます。

リサイクルショップもその場でお金を受け取れますが、査定金額が安かったり、店頭が混雑していたりする可能性もあります。

フリマアプリを利用する方法もありますが、引き落とし日までに商品が売れる保証はありません。

友人・家族から借りる

相談できる友人や家族から借りる方法もあります。

この場合、借金の総額や返済期限などを記した「借用書」を作成し、期日までに完済する必要があります。

なぜなら、友人や親族間でのお金のやり取りは、信頼関係が損なわれる可能性が高いからです。あらかじめ返済可能な金額のみ借りるようにしましょう。

一時的に他社カードローンで補填する

最短でお金を用意できる方法に、消費者金融のカードローンがあります。

すぐに返済しなければならない状況では、時間のかかる借入先を利用しても間に合いません。

しかし、最短3~20分で審査が完了するカードローンなら、以下の流れで手続きすることで、申込したその日のうちに現金を用意できる可能性があります。

- スマホでネット申し込み

- 本人確認書類をアップロード

- 審査を受ける

- 結果通知・契約確認

- 自動契約機でカード発行

- ATMでキャッシング

また、大手消費者金融には「無利息期間」というサービスがあります。30日間の借入の利息が0円になるため、一時的に補填した金額をすぐに返済できれば、元金のみの返済となります。

千葉銀行カードローンの返済が苦しい…とお考えの方は、他のカードローンでのカバーも検討してみてはいかがでしょうか。

プロミス

あなたにいいねをプロミス

初めての利用なら30日間利息0円!24時間申込OKのWeb完結なら郵送物なし!バレずに早く借りたい人向けです!

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミスのメリット |

- WEB申込なら最短3分で即日融資可能

- 借入日の翌日から30日間無利息※

- インターネット振込は24時間365日受付※

※メールアドレス登録とWeb明細利用の登録が必要です。

※金融機関によって振込実施時間は異なります。

プロミスは、WEBから申込をすると最短3分の即日融資が可能です。信用情報や収入に問題がなく、受付時間の9:00以降すぐに申込すれば、当日中に借りられる可能性があります。

また、振込融資は土日祝や夜間でも受付しています。契約後に千葉銀行の口座へ振込融資をすれば、すぐに口座残高をまかなえるので便利です。

アイフル

アプリ評価★4.5以上獲得!

スマホひとつで取引可能!申込から借入までわずか3ステップ!勤務先への電話連絡や郵送物は原則なしなので周囲にバレにくい!

アイフルのメリット |

- 最短18分の即日融資が可能

- 契約の翌日から30日間無利息

借入についての質問も専門のオペレーターが回答してくれるため、はじめて借入する人から選ばれています。

アコム

ピンチのときは、アコム一択

最短20分で借りられる!(※1)WEB完結も可能!カードローンの中でも特に利用者数が多く知名度も高いので、初めての利用でも安心です!

※1 お申込時間や審査によりご希望に添えない場合がございます。

■算出における前提条件

・返済サイクル:35日ごと

・ご返済日:返済期日当日にご返済

・お借入頻度:はじめてのお借入以降、追加借入なし

・契約変更:半年間の契約変更はなし

※アコムではじめての契約時に適用される金利30日間0円は考慮せず計算

アコムの特徴 |

- 最短20分の即日融資が可能

- 契約の翌日から30日間無利息

- 千葉銀行の口座に素早く振込融資できる

アコムの審査に通過し、振込融資をおこなうと、千葉銀行口座への入金は以下の時間帯で実施されます。

画像引用:アコム株式会社「銀行振込(口座振込)で借りる(お客さまの口座に送金)」

申込が平日の9:00~17:29の間に完了すれば、約1分で千葉銀行の口座にお金が振り込まれます。

平日にWEBから審査に申込し、契約が完了すればすぐに振込融資ができるので便利です。

千葉銀行カードローンの返済に関するよくある質問

まとめ

千葉銀行カードローンの返済日は毎月1日(土日祝日の場合は翌営業日)なので、給料日のあとうっかり残高不足のままにしていることもあるでしょう。

すぐに残高不足を解消できない、または既に数日滞納している場合は、すみやかに返済できるよう資金を工面しましょう。

質屋やリサイクルショップ、友人や家族からお金を借りる方法もありますが、間に合わないときはプロミスやアイフル、アコムなどの消費者金融から一時的にお金を借りることも検討してみてください。

| 公式サイト | 審査時間 | 金利 | 申込方法 | 無利息期間 | 土日の審査対応 | |

|---|---|---|---|---|---|---|

|

詳細は こちらへ |

最短3分 | 年2.5 ~ 18.0% | ・WEB ・自動契約機 ・電話 |

初回借入日の翌日から30日間 | |

|

詳細は こちらへ |

最短18分 | 年3.0 ~ 18.0% | ・WEB ・自動契約機 ・電話 |

初回契約日の翌日から30日間 | |

|

|

詳細は こちらへ |

最短20分※1 | 年3.0 ~ 18.0% | ・WEB ・自動契約機 ・電話 ・郵送 |

初回契約日の翌日から30日間 |

アイフル ※お申込み時間や審査状況によりご希望にそえない場合があります。

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

■算出における前提条件

・返済サイクル:35日ごと

・ご返済日:返済期日当日にご返済

・お借入頻度:はじめてのお借入以降、追加借入なし

・契約変更:半年間の契約変更はなし

※アコムではじめての契約時に適用される金利30日間0円は考慮せず計算

マネット編集担当/キャッシングガイド

奥山 裕基

カードローンは手軽に利用できる便利な商品ですが、借りたお金を自分の貯金のように錯覚しやすく、預金を引き出す感覚で借入を繰り返すケースも少なくありません。こうなると返済負担が増してしまうため、事前に返済計画を立ててから借入しましょう。

ちばぎんカードローン

いざという時の備えに、ちばぎんカードローン

千葉/東京/埼玉/茨城/横浜/川崎に在住の方ならお申込可能

※1 千葉銀行の普通預金口座をお持ちでない方は、お借入れ(ご契約)までにご返済口座の作成が必要になります。

マネット編集担当/キャッシングガイド

奥山 裕基

千葉銀行カードローンは、事業資金や投資、ギャンブル以外の用途なら自由にご利用いただけます。ただし、何度も借入を繰り返したり、毎月最低限の金額だけ返済していると、金銭的負担が大きくなっていきます。