アイフルカードとは?使い方やカード発行までの流れを解説!【口コミあり】

【コンテンツの広告表記に関して】

>提携企業一覧

ファイナンシャルプランナー

ファイナンシャルプランナー(CFP)、海外生活ジャーナリスト。金融機関勤務を経て96年FP資格を取得。現在は、FPとして各種相談業務やセミナー講師として活躍する一方、多数の執筆活動も行っている。海外移住に関する相談にも対応しており、特にカナダや韓国への移住や金融・保険情報に関して多数の相談を受けている実績がある。

ファイナンシャルプランナー

AFP認定者、2級ファイナンシャル・プランニング技能士、2級DCプランナー(企業年金総合プランナー)

銀行の財務企画や金融機関向けサービスに10年以上従事。企業のお金に関する業務に携わる中、その経験を人々の生活に生かすためFP資格を取得。現在は金融商品を売らない独立系FPとして執筆・監修や相談業務を中心に活動中。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

アイフルカードとは何なのか、気になりますよね?

簡潔に申し上げると、アイフルで借入・返済をする際に使用するカードです。

- どのように使えばいいのか?

- どうやって作ればいいのか?

- カードなしでも借りられないのか?

上記のようなさまざまな疑問も、図解化しながら分かりやすく解説します。

アイフル利用者から寄せられた口コミも紹介するので、ぜひ参考にしてみてください。

アイフル

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短9分 |

おすすめポイント

アイフルカードとは

アイフルカードとは、アイフルからお金を借りたり返済したりする際に使用する、会員専用のカー。

ホワイトを基調としたシンプルなデザインで、アイフルを使ったことがない人には、パッと見ただけでアイフルカードとは分かりません。

アイフルからカードを発行してもらうことで、各種ATMを使って借入・返済ができる仕組みです。

- 1.申込

- 2.カード発行

- 3.ATMで借入・返済

提携ATMでも利用可能

提携先の金融機関や、コンビニエンスストアに設置されている提携ATMも利用できます。

各提携ATMについては、以下を参照ください。

セブン銀行

| 曜日 | 営業時間 |

|---|---|

| 月~金曜日 | 3:00~26:00 |

| 土曜日 | 3:00~23:00 |

| 日曜日 | 3:00~26:00 |

| 祝日 | 3:00~26:00 |

ローソン銀行

| 曜日 | 営業時間 |

|---|---|

| 月曜日 | 7:00~23:00 |

| 火~金曜日 | 0:00~24:00 |

| 土曜日 | 0:00~23:50 |

| 日曜日 | 7:00~23:50 |

| 祝日 | 曜日通り |

▶参照:アイフル|ローソン銀行

イオン銀行

| 曜日 | 営業時間 |

|---|---|

| 平日 | 7:00~23:00 |

| 土日 | 7:00~23:00 |

| 祝日 | 7:00~23:00 |

▶参照:ATM|イオン銀行

西日本シティ銀行

| 曜日 | 営業時間 |

|---|---|

| 平日 | 8:00~21:00 |

| 土日 | 8:00~21:00 |

| 祝日 | 8:00~21:00 |

▶参照:店舗・ATM|西日本シティ銀行

イーネット(E-net)

| 曜日 | 営業時間 |

|---|---|

| 平日 | 7:00~23:00※ |

| 土日 | 7:00~23:00※ |

| 祝日 | 7:00~23:00※ |

※ATM設置店舗の営業時間外はサービスが利用できません

▶参照:アイフル|株式会社イーネット

十八親和銀行

| 曜日 | 営業時間 |

|---|---|

| 平日 | 7:00~23:00 |

| 土日 | 7:00~21:00 |

| 祝日 | 7:00~21:00 |

▶参照:キャッシング提携先|十八親和銀行

福岡銀行(借入のみ)

| 曜日 | 営業時間 |

|---|---|

| 平日 | 7:00~23:00 |

| 土日 | 7:00~21:00 |

| 祝日 | 7:00~21:00 |

▶参照:キャッシング提携先|福岡銀行

熊本銀行(借入のみ)

| 曜日 | 営業時間 |

|---|---|

| 平日 | 7:00~23:00 |

| 土日 | 7:00~21:00 |

| 祝日 | 7:00~21:00 |

▶参照:キャッシング提携先|熊本銀行

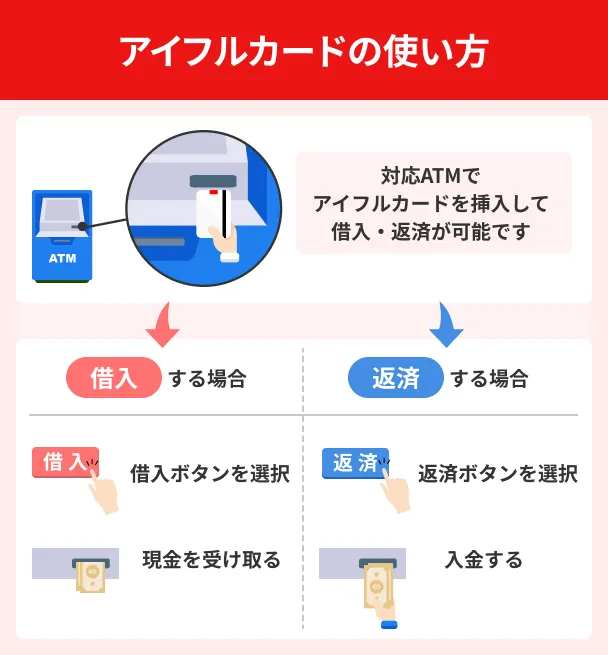

アイフルカードの使い方

アイフルカードを使って、実際にどうやって借入や返済をするのか?

お金を借りる場合と返済する場合に分け、それぞれ解説していきます。

使い方①:借入する場合

アイフルカードを使って借入する流れは、基本的にどのATMでも大きな違いはありません。

例として、提携ATMで借入する際のフローを紹介します。

- 最寄りの提携ATMに向かう

- アイフルカードを挿入する

- 暗証番号を入力する

- 「借入」を選択する

- 必要な金額を入力する

- 現金を受け取る

- カードと明細書を受け取る

上記のように、使い方はとてもシンプルです。普段から銀行やコンビニ等のATM端末を使う人であれば、特に問題なく借入できるでしょう。

借入する際のATM手数料

各種ATMを利用する際に気になるのが「手数料」ですが、借入する場合は以下の通りです。

| 対象ATM | 1万円以下 | 1万円超 |

|---|---|---|

| 提携ATM | 110円 | 220円 |

コンビニなどの提携ATMは時間や場所を気にせず利用できるものの、上記のようにATM手数料がかかります。

「少額でも余計なお金は払いたくない」と考えるのであれば、こまめな利用ではなく、まとまった金額を借入しましょう。

使い方②:返済する場合

アイフルカードを使って返済する場合も、基本的な流れは借入する場合と同じです。

例として、提携ATMで返済する際のフローを見てみましょう。

- 最寄りのATMに向かう

- アイフルカードを挿入する

- 暗証番号を入力する

- 「返済」を選択する

- 返済する金額を入金する

- カードと明細書を受け取る

上記のように、アイフルカードを使って借入する場合と特に違いはありません。

返済する際のATM手数料

アイフルカードを使って返済する際も、借入する場合のATM手数料と変わりありません。

| 対象ATM | 1万円以下 | 1万円超 |

|---|---|---|

| 提携ATM | 110円 | 220円 |

アイフル

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短9分 |

おすすめポイント

アイフルカードを発行する手順

アイフルカードを発行するには、以下のような手続きが必要です。

はじめてカードローンを利用する人には、少々わかりにくい部分もあるかと思います。

手順1:アイフルに申込する

アイフルの申込方法は、以下から選べます。

申込方法 |

- WEB

- スマホアプリ

- 電話

それぞれどのような特徴があるのか、比較しやすいように表にまとめておきましたので、申込方法を選ぶ際の参考にしてみてください。

| 申込方法 | ネット対応 | 対応時間 |

|---|---|---|

| WEB | 〇 | 24時間365日 |

| スマホアプリ | 〇 | 24時間365日 |

| 電話 | △ | 9:00~17:00 |

おすすめはWEB申込

3つの申込方法を紹介しましたが、編集部おすすめは「WEB申込」です。

おすすめの理由 |

- 24時間365日いつでも申込める

- ネット環境があれば、スマホやPCで対応可能

- 家族や職場に内緒でこっそり借入しやすい

上記のように、他の申込方法にはないさまざまなメリットがあります。

時間や場所を選ばないため、お急ぎでアイフルを利用したい人にもおすすめです。

バレにくい・使いやすいから人気

バレにくい・使いやすいから人気

手順2:書類を提出する

アイフルカードを発行してもらうには、本人確認書類を提出しなければなりません。

申込完了後に、必要書類や提出方法についての案内メール・もしくは電話連絡が来るので、そちらに従って提出しましょう。

具体的な書類は、以下をご参照ください。

主な書類 |

- 運転免許証(または運転経歴証明書)

- 住民基本台帳カード

- 特別永住者証明書

- 在留カード

- 個人番号カード(マイナンバーカード)

場合によっては収入証明書類が必要

ちなみに、申込者のステータスによっては収入証明書類が別途必要になるケースもあります。

収入証明書類が必要になるのは、次の通りです。

上記のいずれかに該当する人は、本人確認書類とは別に以下書類も用意しておきましょう。

主な収入証明書類 |

- 源泉徴収票

- 住民税決定通知書

- 給料明細書(直近2カ月分、賞与がある場合は1年以内の賞与明細書)

- 確定申告書

- 所得証明書

最新の収入証明書類として、いずれかのコピーを1部提出しましょう。

手順3:審査を受ける

提出書類が受理されると、申込情報や書類内容をもとに「審査」が実施されます。

正確な審査基準は公表されていませんが、具体的には以下のような属性を確認されていると考えていいでしょう。

・年齢

・家族構成

・職業

・勤続年数

・年収 など

また、申込情報や各種書類だけでなく、信用情報というクレジットカードや各種ローンの申込・利用状況等も確認されます。

信用情報

信用情報特に問題なければ、審査は最短9分※で完了、結果は電話orメールで通知されますので、アイフルからの連絡を待ちましょう。

※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

ユーザー評価

電話でのやり取りがほぼなく、以前利用した金融機関よりも審査が早かったです。電話対応が苦手な人には特に向いていると思います。

| 利用したカードローン | アイフル |

||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年18.0% |

| 審査時間 | 30分以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 審査の容易さ | ||

手順4:契約後にカードを発行

審査通過後、アイフルとの契約手続きを済ませれば、アイフルカードを発行してもらえます。

ちなみに、カード発行・受取方法は以下2つから選択可能です。

カードの受取方法 |

- 自動契約機でカード発行・受取

- 発行されたカードを郵送で受取

それぞれどういった流れで発行~受取するのか、どんなメリット・デメリットがあるのか解説します。

①自動契約機でカード発行・受取

アイフルの自動契約機は、営業時間内であればいつでもカード発行できます。

主なメリット・デメリットは、以下の通りです。

メリット |

- 契約したその日にカード発行できる

- 自宅宛てにカードが郵送されずに済む

- 土日祝日でもカード発行してくれる

デメリット |

- カード発行してもらえるのは9:00~21:00まで

- 入室するところを、知り合いに見られてしまう可能性あり

ファイナンシャルプランナー|鈴木靖子

事前に申込をしておくのがおすすめ

事前にWEB申込等で審査や契約手続きをしておき、自動契約機でカードを受け取ることもできます。その場合、自動契約機内での待ち時間はほとんどありません。

自動契約機内で申込も可能ですが、その場合は審査が終わるまで最短でも20分待つことになります。各種手続きにかかる時間も考慮すると、最低でも1時間近く留まることになると考えておきましょう。

ファイナンシャルプランナー|飯田道子

最短融資希望なら「自動契約機」を活用する

申込方法はいろいろありますが、それぞれにかかる時間が違ってきます。そのなかでも最短ルートと言われているのが、自動契約機でカード発行する方法です。申込時にカードの受取は郵送にせず、その場で受け取るようにしておきましょう。

自動契約機内でカードを受け取れますよ。

②発行されたカードを郵送で受取

こちらは、アイフルに発行してもらったカードを自宅宛てに郵送してもらう方法です。

主に、以下のようなメリット・デメリットがあります。

メリット |

- 自動契約機に行く必要がない

デメリット |

- アイフルカードが届くまでに1~3日かかる

- 郵送物を見られてしまい、家族にバレてしまう可能性あり

ファイナンシャルプランナー|鈴木靖子

カード受取前に借入することも可能

アイフルカードが自宅に届く前であっても、振込サービスを使えば借入可能です。

一般的には振込キャッシングと呼ばれているサービスで、会員ページもしくは専用アプリから借入依頼をすれば、登録した銀行口座に送金してもらえます。

ファイナンシャルプランナー|飯田道子

外出できないなら郵送でカード受取

お金を借りる際は融資スピードを重視する人も多いですが、その一方で利便性を優先する人も少なくありません。

アイフルなら、カードの受取を郵送にすることもでき便利です。インターネットで申込したとしても、カードを郵送で受け取ることができます。そうすることで、安全でかつスキマ時間を上手に活用できるのではないでしょうか。

カードレスで借りたい人向けの対処法

アイフルカードの使い方や発行手順について解説しましたが、中には「カードなしでも借りられれば…」と考える人もいるのではないでしょうか?

そういった人のために、アイフルにはカードレスで借入する方法が2通り用意されています。

- WEB完結で申込

- スマホATMを利用する

カードレスを希望する場合は、アイフルスマホアプリをダウンロード後に即時借入が可能です。

カードレスキャッシングどんな流れで借入するのか、どんなメリット・デメリットがあるのか、対処法ごとに解説していきます。

対処法1:WEB完結で申込する

アイフルのWEB完結とは、申込から借入までのすべてをWEB上で対応できるサービスです。

WEB完結の基本的な流れは、以下フローをご参照ください。

- ①アイフルにWEBで申込する

- ②本人確認書類等を提出する

- ③審査後に結果が通知される

- ④契約手続き時に「カードレス」を選択

- ⑤登録口座への振込による借入

※一部、お電話でのやりとりが発生する場合があります

カードレスであれば、家族や知人にアイフルカードを見られてしまう心配もありません。

わざわざ各種ATMに向かう必要もなく、自宅に居ながら口座残高を補填することができるため、毎月の引き落とし日前にも安心です。

WEB完結の利用条件は2つ

アイフルのWEB完結を利用するには以下の2条件が設けられているものの、特に難しい項目はありません。

出典: アイフル公式サイトWEB完結の利用条件

①カードの受取方法は「カードレス」を選択(※1)

②口座振替の登録(※2)

※1 カードレス契約後、あとからカード発行することもできます。

※2 口座振替登録で選択された金融機関でお客様の取引時確認が完了していること、その記録が保存されている場合に限ります。

ちなみに、カードレス契約しても後日カード発行することができます。

「やっぱりカードも持っておきたい」といった状況になった場合は、アイフルの会員専用ページから申請、もしくは自動契約機で発行しましょう。

ユーザー評価

きちんと収入があれば、利用すること自体は不安ではありません。アプリやWEBも使いやすく、返済計画も立てやすいです。電話対応も丁寧で、安心して相談できます。

| 利用したカードローン | アイフル |

||

|---|---|---|---|

| 借入金額 | 50万円 | 金利 | 年18.0% |

| 審査時間 | 即日 | 借入事実の把握 | 会社の同僚 |

| 重視した点 | 会社の知名度・信頼性 | ||

対処法2:スマホATMを利用する

スマホATMとは、お手持ちのスマホを使ってセブン銀行ATM・ローソン銀行ATMから借入できるサービスです。

利用手順は、以下フローをご参照ください。

- ①アイフルのアプリをダウンロードする

- ②スマホアプリにログインする

- ③スマホATMで「融資」を選択する

- ④セブン銀行ATMで「スマホでの取り引き」を選択する

- ⑤表示されたQRコードをアプリで読み取る

- ⑥アプリに表示された企業番号を入力する

- ⑦暗証番号を入力する

- ⑧取引金額を入力

現状、対応しているのはセブン銀行ATMとローソン銀行ATMだけですが、スマホを使った先進的なサービスと言えます。

ローンカードを発行せずアイフルを利用した人のインタビュー

「本当にカードを発行しなくても大丈夫なのか」と不安に思う人をいるでしょう。

ここでは、ローンカードを発行せずにアプリでアイフルを利用している渡辺さん(仮名)のインタビューを一部紹介します。

アプリで利用するメリットについて、話をしてくれています。

〇渡辺さんのプロフィール

| 項目 | 詳細 |

|---|---|

| 年齢 | 32歳(インタビュー当時) |

| 居住地 | 熊本 |

| 職業 | 接客業(飲食) |

| 年収 | 240万円 |

| 住居 | 賃貸マンション |

| 家賃 | 4万5000円 |

マネット

編集者

渡辺さん

マネット編集担当/キャッシングガイド

奥山 裕基

近年では、ローンカードではなくアプリで取引する人も増えてきています。渡辺さんのように、振込での融資を希望される人はローンカードを発行しなくても不便に感じないでしょう。しかし、ATMで多く取引する人は、アプリだとセブン銀行ATMとローソン銀行ATMでしか取引できないため、カードを発行したほうが良いといえます。

カードレスで借入できるのはアイフルだけではない

カードレスで借入できるはアイフル以外にもあります。

たとえば、アコムと同じ大手消費者金融のアコムやプロミスもスマホアプリからお金を借りられます。

こちらの、「お金を借りる少額融資アプリ42選」の記事では、カードレスで借入できるサービスを多数紹介しているので、アイフル以外の商品も気になる人は、併せて参考にしてください。

アイフルカードに関するQ&A

アイフルカードを作ったからといって、支払いなどが発生することはありません。

何らかの理由でアイフルカードを作ったとしても、借入しなければ返済する必要はないので問題ありません。

アイフルからカードレスで借入した場合は、各種ATMから返済するのではなく「スマホアプリ」「口座振替(自動引落)」「振込」のいずれかの返済方法を利用しましょう。

アイフルカードを無くしてしまった、破損して使えなくなってしまった等の状況に陥った際は、アイフルの「カード紛失・盗難専用ダイヤル」を使って連絡しましょう。紛失もしくは破損してしまった経緯を説明し、再発行の手続きをしてください。

カード紛失・盗難専用ダイヤル |

- 電話番号|0120-109-334

- 受付時間|9:00~17:00(平日のみ)

土日祝日は自動契約機で対応可能

アイフルのカード紛失・盗難専用ダイヤル平日しか対応してもらえないので、土日祝日は自動契約機から問い合わせましょう。

お近くの自動契約機内に設置してある電話を使えば、担当者に連絡することができます。

再発行の手続きをすれば、その場でカード発行・受取可能です。

ファイナンシャルプランナー|飯田道子

紛失した際は迅速に届け出を済ませる

アイフルカードを無くした場合、気がついたらすぐに紛失の連絡をし、利用を止めてもらうようにしましょう。

暗証番号があるから大丈夫じゃない?と思うかもしれませんが、お財布ごと無くしてしまうことが多いため、個人情報とセットで紛失してしまうことが少なくありません。

不正使用防止のためにも、できるだけ早く届け出ましょう。

まとめ

アイフルカードとは何なのか、使い方やカード発行までのフロー、さらにはカードレスで借入する方法についても解説しました。

この記事のポイントまとめ |

- アイフルカードは、ATMで借入や返済する際に利用する

- 契約後のカード発行・受取りには、自動契約機と郵送がある

- アイフルはカードレスでも利用することが可能

- カードレスにはWEB完結とスマホATMの利用法がある

アイフルカードは、全国にある提携ATMで借入・返済ができる便利なカードです。

カード発行後の受取に自動契約機と郵送が選べるなど、利用者側に寄り添ったサービスをいくつも提供しています。

カードレスで借入・返済できるWEB完結や、スマホATMのサービスもそのひとつですね。

これからアイフルで借入を希望されている人は、ぜひこの記事を参考にしてみてください。

ファイナンシャルプランナー|飯田道子

1,000円単位で借りられるので借り過ぎ防止に役立つ

アイフルの場合、初回の最低借入金額は1万円となりますが、それ以降の借入単位は、セブン銀行、ローソン銀行のATM、振込融資なら、1,000円単位での借入が可能です。つまり、本当に必要な金額だけ借入することができるのです。これなら借り過ぎなくても良さそうです。借入額が少ないというのは、返済しやすさにもつながりますよ。

ファイナンシャルプランナー|飯田道子

提携ATMでの返済は紙幣で返済すべき⁈

返済をするときには、口座からの引き落とし、ATMでの返済など、それぞれ利用しやすい方法で返済すれば良いでしょう。

ここで注意すべきは、提携ATMでの返済をする場合です。一部提携ATMは、硬貨に対応していません。端数まできっちりと返済しなければいけないときは、アイフルの自社ATMを使いましょう。