アコムのカードが使えない?利用停止になる4つの原因と再開方法

∨【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者

地方銀行に8年勤務し、住宅ローン・カードローン・フリーローンなど個人ローンの他、事業性融資・創業融資など幅広い業務を担当。貸金業務取扱主任者の資格を有する、100件あまりのフリーローン、住宅ローン数十件、その他に投資信託・個人年金・国債販売も取り扱った金融商品のプロ。

貸金業務取扱主任者

大学卒業後、大手ノンバンク系金融機関にてコンサルティング営業に従事。カード事業において、個人事業主を中心に1,000名以上の審査を行ったプロ。米国公認会計士、日本証券アナリスト、日商簿記2級、銀行業務検定・財務2級など多数の資格を有し、金融の専門家として第一線で活躍。

マネット編集担当/キャッシングガイド

奥山 裕基

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事はこんな人にオススメ |

- 今月お金が厳しいのでアコムに頼ろう!

- アコムが急に使えない!

- 急に利用停止になった原因は...?

アコムのカードローンは、提携する銀行やコンビニのATMで現金を借りられるサービスです。生活費や急な出費など、あらゆる悩みを解決できる心強い助っ人と言えるでしょう。

しかし、中には「急に借入できない状況」になった人もいるでしょう。

今回は、アコムカードが利用停止になる原因を4つ解説していきます。カードが使えず、悩んでいる人は参考にしてみてください。

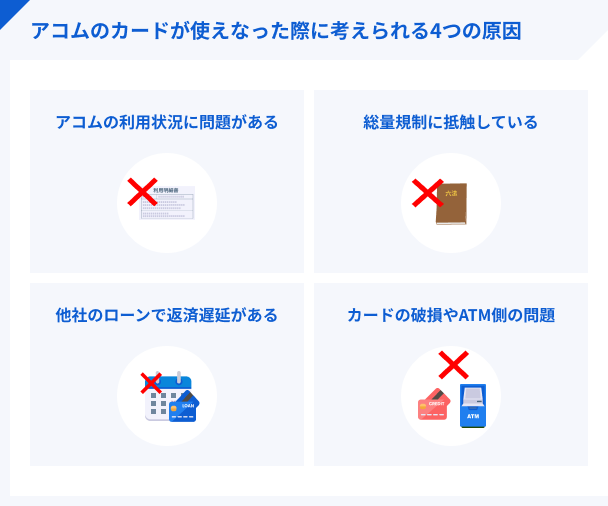

アコムのカードが使えなくなる4つの原因

アコムは大手の消費者金融です。多くの利用者がおり、信頼度の高い金融機関と言えます。もちろん、金融庁の認可を得て、健全な運営をしている事は明白です。

そのような、アコムが利用者が極端に不利になるような行為をするとは考えられません。実はアコムが利用停止をするのにはいくつか理由があります。

原因1:アコムの利用状況に問題がある

現在、アコムから借りている金額を、約束の期日に返済していない場合には利用停止になってしまうでしょう。返済遅延をしていると、アコムから「この人は返済をする意思がない」と見なされてしまいます。そうなると、アコム側からしてみれば、これ以上お金を貸すのはリスクが高いわけです。

そのような点から、返済遅延をしている人に対しては利用停止という措置を取ります。

ユーザー評価

これは自分にも言えることなのですが『ご利用は計画的に』です。そして借入をしている会社に対して遅延するようなことは絶対に無いように心掛けてくださいね。カードローンは信頼の絆です!

| 利用したカードローン | アコム | ||

|---|---|---|---|

| 借入金額 | 30万円 | 金利 | 年18.0% |

| 審査時間 | 即日 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 審査の容易さ、会社の知名度・信頼性、口コミ・評判 | ||

返済遅延をしている人は注意!

アコムから借りている金額を約束の期日に返済していない場合、リスクは利用停止になることだけではありません。実は遅延損害金というものが発生したり、一括請求を受けるリスクもあるのです。

【1】遅延利率(実質年率)が適用

支払い日の翌日から、所定の遅延利率が適用されます。遅れた分を払いきるまでは、元の利率には戻りません。

【2】書面での督促が届く

所定の額を払うようにと、自宅にアコムからの郵送物が届きます。

【3】電話での督促

担当者から、支払いをするようにと携帯に電話がかかってきます。電話に出るまで、何度も何度もかかってきます。

【4】利用停止・強制解約

カードが使えなくなり、強制解約させられます。こうなると、よほどの事がないと二度とカードは作れません。

【5】保証会社から一括請求

カード残高全て+延滞金を一括払いで払う必要があります。

【6】裁判所から訴状が届く可能性も

それでも支払いをしない(意志を見せない)場合は、手続きが裁判所に移管され、訴状が届きます。財産の差押えなどに発展するケースも少なくありません。

貸金業務取扱主任者|林良光

総量規制の上限額に達した可能性

銀行や消費者金融などの金融業者は、各社とも、利用者のカード利用を停止させるルールを定めており、利用者がその条件に該当した場合、事前連絡などせず突然に停止させます。

また、利用停止後にその理由を問い合わせても通常は教えてもらえません。

停止となる理由はいくつかありますが、そのうちの一つが、総量規制です。

総量規制とは、消費者金融などが個人に対してお金を貸す際に、その貸し出し金額の合計を申込者の年収の3分の1までとする規制のことです。

貸金業者は、利用者のローン利用状況によって毎月ないし3ヶ月ごとに総量規制のチェックをおこなっており、他の金融業者での借入が増え規制の上限に達した場合は、他のカードでの追加の利用が停止されます。

書類提出を無視している可能性

アコムを利用していると、収入証明書の提出が求められることもあります。貸金業法により、50万円の借入を超える場合は、収入証明書の提出が義務付けられています。しかしだからといって、50万円以下であれば求められないわけではありません。アコム側が必要だと判断した場合は、収入証明書の提出を求められます。

この際、収入証明書の提出を無視していると借入停止になる可能性があります。

原因2:総量規制に抵触している

アコムは貸金業法という法律に基づいてサービスを提供しています。具体的には総量規制に該当したケースに、もっとも多く利用停止になるケースが多いのです。具体的に言うと、アコム以外でもキャッシングサービスを利用していて、そちらも含めて年収の1/3を超えてしまった場合は、アコムで限度額に達していない状態でも利用停止になる可能性があります。

出典: 日本貸金業協会『総量規制とは』総量規制とは個人の借入総額が、原則、年収等の3分の1までに制限される仕組みを言います。総量規制の対象となる「個人向け貸付け」とは、個人がお金を借入する行為のことです。

ただし、個人が事業用資金として借入する場合は、原則として総量規制の対象とはなりません。

他社からの借入金額が増えている

上記で解説した総量規制は、何もアコムの利用だけが問題ではありません。

総量規制は、「他社と合わせた借入の合計額が年収の3分の1まで」と決められています。つまり、他社の借入が増えていると、アコムで借りられる分は減る仕組みなのです。もし現状他社での借入をしている場合は、他社の利用残高を確かめてみてください。

クレジットカードのキャッシングも影響する

他社と合わせた借入合計が年収の3分の1までというのは、何もカードローンに絞られません。実はクレジットカードのキャッシング枠も対象です。

普段決済で利用するショッピング枠は関係しませんが、キャッシングで現金を借りている分は、この総量規制に影響するのです。

出典: 総量規制について Q&A | 貸金業法について総量規制はクレジットカードも対象ですか?

クレジットカードを使用した借入(キャッシング)については、総量規制の対象となりますので、年収の3分の1を超える借入がある場合、新たな借入はできません。一方、クレジットカードを使った商品購入(ショッピング)は、貸金業法の規制の対象外ですので、年収の3分の1を超える借入がある場合でも、クレジットカードで買い物をすることは可能です。

原因3:他社のローンで返済遅延を起こしている

他社からの借入額が少なくとも、返済遅延をしているのであれば注意が必要です。

個人のお金に関する取引記録は、信用情報機関が管理する信用情報に保管されます。どの金融機関も逐一利用者のデータを登録しているのです。

たとえば、他社で返済遅延を起こしている場合、アコムから「返済能力に問題がある」と見なされてしまうかもしれません。そうなると、お金を貸すのはリスクがあると判断され、利用停止にされてしまうのです。

出典: JICC 指定信用情報機関 株式会社 日本信用情報機構「信用情報」とは、ローンやクレジットの利用などの信用取引に関する、過去から現在までの客観的な取引事実を表す情報です。

貸金業務取扱主任者|手塚大輔

他社借入の返済遅延は信用情報で確認される

ローンやクレジットカードの支払いに遅れると、信用情報へ「遅れた」という事実が登録されています。また、遅れが2ヶ月程度継続すると、「延滞」と呼ばれる事故情報が登録されるのです。

さらに遅れると、保証会社が銀行へ融資残金を建て替える「代位弁済」、契約を強制的に解除される「強制解約」という事故情報が登録されます。事故情報は事故から5年間は消えず、事故情報がある人はほぼ確実に審査には通過できません。

貸金業務取扱主任者|林良光

信用情報機関に情報が集約される

消費者金融などの貸金業者は、新規の申込を受け付けた時、増枠の申込を受け付けた時、もしくはローンカードの発行後は毎月ないし3ヶ月ごとのサイクルで、信用情報機関に登録された信用情報を照会し、利用者の返済能力を調査することが業法で義務付けられております。

また、金融業者は、個人向けに融資の契約を締結した際に信用情報機関へその情報を提供することも、義務付けられております。

そのため、信用情報機関には、複数の金融業者から利用状況や返済履歴に関する情報が集約され、どの金融業者もほぼ同じ情報が入手できるようになっております。

なお、カード利用者は、契約時に、金融業者が信用情報機関を利用することに合意しているはずです。

原因4:カードの破損やATM側の問題

利用状況に何の問題がなかったとしても、急にアコムカードがつかえないという状況になるケースがあります。

こんなケースもある |

- カードの磁気が読み取れなくなった

- カードが破損した、激しく汚れた

- ATM側の故障やエラー

- ATMのメンテナンス時間だった

出典: 「会員サービス」に関するよくあるご質問ATMでカードが使えないのですが、どうすればいいですか?

以下の可能性が考えられます。

■暗証番号相違による取引制限の可能性

■磁気不良の可能性

■その他の可能性

・年収の3分の1を超えたお借入をされている

・ご利用可能金額がない

・お支払が遅れている

カードに問題がある場合は再発行を

利用状況に何も問題がないのに、アコムカードが使えない場合には、カードを再発行してもらう必要があります。新しいカードにしてもらえば、ATMで問題なくキャッシングが再開できるようになるはずです。

近くにアコムの自動契約機(むじんくん)があれば、そこへ向かいましょう。営業時間内であれば、対応してくれます。その際には、本人確認書類を忘れずに持参しましょう。

ATM側の問題である場合は問い合わせを

ATMでカード読み取りができない場合は、ATM横に設置されているインターホンで問い合わせをしてみるのがもっとも早いと言えます。そのATMに問題がある場合は、周りにある別のATMに向かいましょう。また、ATMそのものが停止時間に該当している可能性もあります。セブン銀行ATMやイオン銀行のATMは、毎日の日付が変わる時間の前後数分にメンテナンスがあります。アコムの正規ATMでも、毎週月曜日の1:00~5:00は利用停止になるので注意が必要です。

カードが利用停止したけど、お金を借りたい人の解決策

いつものようにATMにカードを入れるも事情があってキャッシングできない。このような場合、多くの人はどのように対応しているのでしょうか。

解決策1:まずはアコムに問い合わせてみる

提携ATMで借入しようとしたら「このカードはご利用できません」と出てしまった。このようなエラーになってしまった場合は、上記で解説した原因がほとんどでしょう。

- 暗証番号の相違

- ご利用可能金額の不足

- 操作方法の相違

- カードの不具合

しかし、何が原因か分からないという人も多いかも知れません。もし何が原因でエラーが起きてしまったのか分からない場合は、アコム総合カードローンデスクまでお問い合わせください。アコムの担当者が、「何が原因で使えないのか」調べてくれます。

マネット編集担当/キャッシングガイド

奥山 裕基

カードローンの利用に関して不明点がある場合は、まずコールセンターに相談をしましょう。どのようなエラーが起きているのか、何に悩んでいるのかなど親身になって話を聞いてくれます。また、コールセンター以外にも公式サイトにはチャットが用意されている場合もあります。簡単な質問であれば解決できるため、電話が苦手という人はチャットを利用してみましょう。

解決策2:カード不良なら再発行をする

もしアコムの借入停止の原因が、カードの磁気不良である場合は、カードを再発行しましょう。カードは来店または郵送で受け取ることができます。

来店でのカード再発行をする場合は、お近くの自動契約機(むじんくん)で手続きすることで再開できます。

解決策3:振込キャッシングを利用する

アコムには、振込でキャッシングする方法もあります。公式サイトや電話から依頼することで、指定した銀行口座に振込して貰えるのです。アコムと提携している楽天銀行の口座なら24時間対応、最短1分でお金を用意できます。他口座でも、銀行の営業時間内であれば、対応可能可能です。

アコムカードの不良が原因で利用できない場合は、この振込キャッシングで乗り切りましょう。

ユーザー評価

審査通過率が良いカードローンなら消費者金融のアコムが一番だと思います。消費者金融ならどこでも審査通過率が良いと思いますが。振込キャッシングを使うなら時間に注意して下さい。

| 利用したカードローン | アコム | ||

|---|---|---|---|

| 借入金額 | 5万円 | 金利 | 年18.0% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 審査の容易さ、借入スピード、口コミ・評判 | ||

解決策4:他のカードローンに新規申込をする

アコムが使えない。それでも今すぐお金を準備しなければならない。そうなった場合は現実的に考えて、アコム以外のところでお金を借りるの一つの手です。お金を貸してくれるのはアコムだけではありませんので、ここは潔く他社カードローンでの借入を検討しましょう。

大手カードローンなら最短3分でお金を借りられる

他社の中でも、大手消費者金融のカードローンであれば、審査が最短3分で終わります。また、以下の流れで手続きをおこなえば、最短3分で現金を借りることが可能です。

審査を早く終える3つのコツを押さえて申込をしてみよう

審査をなるべく早く終わらせるためには、3つのコツがあります。

3つのコツ |

- WEB申込をする

- 運転免許証などの身分証明書を用意する

- いつでも電話に出られる状態にしておく

このコツを守れば、審査はよりスピーディーに済むでしょう。CMでもお馴染みのプロミスなら審査が最短3分で終わり、WEBから申込可能なカードローンです。

他社へ申込前にアコムの利用状況を確認してください

他社へ申込をする際は、今一度、アコムの利用状況を振り返ってみてください。これをしないと、他社へ申込をしても使えないというリスクが発生します。

具体的に、注意するポイントは以下2つになります。

ポイント |

- 総量規制に抵触していないか

- 返済トラブルを起こしていないか

総量規制という、年収の3分の1までしか借りられないルールがあります。

もしアコム既にある借入で年収の3分の1に到達している場合は総量規制の関係で、新たに申込をしても審査落ちするでしょう。また、信用情報に問題がある場合も審査落ちします。アコムで返済遅延を起こしていた場合は、その事実が信用情報に残ります。その事実が他社の審査の際に参照されて、審査落ちに繋がります。

プロミス

✔プロミスの成約率は34.8%

成約率とは、新規申込者の中で実際に借入できた人数の割合を示す数値です。

ちなみに、プロミスの成約率は34.8%(2024年1月時点)となっており、たくさんの人に利用されていることが分かります。

✔3項目を入力すれば借入できるかすぐ判断!

プロミスの「1秒パパっと診断」を使えば、生年月日・年収・他社借入金額を入力するだけで簡易診断してくれます。「お借入可能と思われます。」という表示が出れば、借入できる可能性はあるでしょう。

✔スマホユーザーにはアプリローンがおすすめ

プロミスの「アプリローン」は、手持ちのスマホひとつあればキャッシングできるサービス}です。

お急ぎの人でも、WEB申込後にアプリをDLすれば、セブン銀行ATMですぐ借入できます。

プロミス

あなたにいいねをプロミス

初めての利用なら30日間利息0円!24時間申込OKのWeb完結なら郵送物なし!バレずに早く借りたい人向けです!

アイフル

✔4項目を入力すれば借入できるか1秒で分かる

申込前に、借入可能か分かる「1秒診断」を受けられます。入力項目は、年齢・年収・雇用形態・他社借入の金額だけ!

「ご融資可能かと思われます」が出た人は、そのまま申込可能。審査結果と融資金額を算出してもらえます。

✔年収の3分の1までは借りられます

他社借入を含む金額が「年収の3分の1」に達していなければ、新規借入できる可能性はあります。たとえば、年収300万円なら100万円まで借入できるイメージです。

現在、他社借入がある人は融資してもらえるのか目安にしてみてください。

✔アイフル独自のピッタリ診断もおすすめ

他社ではあまり目にしないサービスですが、申込者の状況に応じて「自分にピッタリの借入方法」を提示してくれます。

1秒診断で借入できる可能性があれば、ぜひ活用してみてください。

アイフル

アプリ評価★4.5以上獲得!

スマホひとつで取引可能!申込から借入までわずか3ステップ!勤務先への電話連絡や郵送物は原則なしなので周囲にバレにくい!

アコムカードが使えなくなった際によくある質問

まとめ

アコムは利便性が高く、信頼性の高い消費者金融です。理由もなしに利用停止になることはありませんし、万が一サービスに問題があれば、信用を下げてしまいます。

もしアコムカードが利用できなくなってしまった場合は、何か原因があるはずです。まずはなぜ利用できなくなったのかを特定し、再開に向けた手続きをしてください。アコムカードが使えない状況になったら、すぐには再発行ができないかもしれません。

もし急ぎの場合であれば、適切な処置が何かを考えてみましょう。

-

社名:新生フィナンシャル株式会社

登録番号:関東財務局長(11) 第01024号 日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

・Webで初めてお申込みで60日間無利息

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・Web以外の無人店舗やお電話で申込むと、お借入額全額30日間無利息またはお借入額5万円まで180日間無利息のどちらかになります。

※60日間無利息(Webでのお申込み限定)、180日間無利息それぞれ契約額1~200万円まで。

※30日間無利息、60日間無利息(Webでのお申込み限定)、180日間無利息それぞれの併用はできません。

貸金業務取扱主任者|手塚大輔

最初に疑うべきトラブルは返済ができていないこと

銀行カードローンは延滞を起こすとすぐに利用停止になります。

消費者金融はすぐには利用を停止されませんが、何回も延滞を繰り返したり、延滞後連絡がつかない場合には利用停止となることがあります。

このように、うっかり返済日を忘れていた、口座残高が不足していて返済金の引き落としができなかったような場合には利用停止となってしまうことがありますので、返済日は忘れないように注意しましょう。