アコムで収入証明書なしで借りるには?|必要条件と提出書類について解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者

地方銀行に8年勤務し、住宅ローン・カードローン・フリーローンなど個人ローンの他、事業性融資・創業融資など幅広い業務を担当。貸金業務取扱主任者の資格を有する、100件あまりのフリーローン、住宅ローン数十件、その他に投資信託・個人年金・国債販売も取り扱った金融商品のプロ。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- アコムは条件を満たせば収入証明書類なしで利用できる

- 収入証明書類の提出を求められた際、出さないと審査で不利になる

- 収入証明書類が手元にないときは再発行手続きをとることが大切

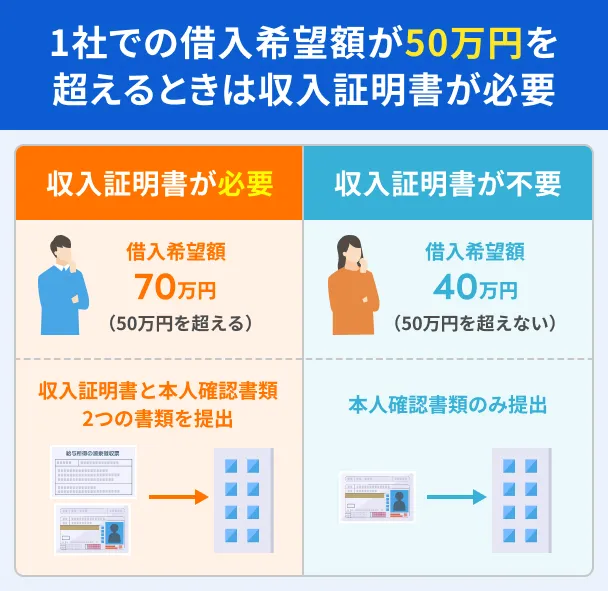

アコムに申込する際、借入希望額が50万円以下、または借入希望額と他社借入の合計金額が100万円以下であれば、原則として収入証明書類なしで手続き可能です。

ただし、必ずしも収入証明書なしで契約ができるわけではなく、審査のうえでアコムが必要と判断した際は収入証明書類の提出が求められます。

本記事では、アコムを収入証明書類なしで利用する方法と、書類提出が必要となる条件を具体的に解説します。

アコムからの提出依頼を断るリスクや提出時の注意点、収入証明書類を用意できないときの対処法も紹介しているので、ぜひ参考にしてください。

アコムは一定の条件を満たせば収入証明書なしで借りられる

アコムは新規申込の際に以下の条件を満たしていれば、収入証明書類なしの手続きが可能です。

収入証明書なしの申込手続きが可能となる条件 |

- アコムでの借入希望額が50万円を超えていない

- アコムでの借入希望額と他社借入総額の合計が100万円を超えていない

収入証明書類の用意が難しい人は、「借入希望額が50万円以下」かつ「借入希望額と他社借入総額の合計が100万円以下」の条件を満たしたうえで申込しましょう。

ただし、条件を満たす場合でも必ず収入証明書類なしの契約ができるわけではなく、審査の状況によっては提出が求められるケースがあります。

収入証明書類の提出が求められた際に備え、以下の書類のうちのいずれかを用意しておくと安心です。

アコム

| 実質年率 | 2.4%〜17.9% |

|---|---|

| 限度額 | 1万円〜800万円 |

| 融資時間 | 最短20分※1 |

おすすめポイント

※1 お申込時間や審査によりご希望に添えない場合がございます。

アコム以外にも、条件次第では収入証明書不要で申込可能なカードローンがあります。気になる人は以下の記事もご一読ください。

アコムの申込時に収入証明書の提出が必要となる3つのケース

アコムの申込時に収入証明書類が必要となるケースには、主に以下の3つがあります。

申込時に収入証明書類が必要になるケースを正しく理解して、該当する場合は申込手続き前に必要書類の準備を整えておきましょう。

50万円を超える借入希望額を申告しているとき

アコム1社での借入希望額が50万円を超える際、収入証明書類の提出が求められます。

収入証明書類が求められる理由は貸金業法に、借入希望額が50万円を超える場合、顧客から収入を証明する書類の提出を受けるよう明記されているためです。

出典: 3「収入を証明する書類」の提出が必要な場合があります|日本貸金業協会貸金業者に対しては、次のいずれかに該当する貸付けの契約(保証契約を除く)を締結しようとする場合、顧客から資力を明らかにする書面を徴求すること、そして、それに基づき返済能力を調査することが義務づけられています。

1.貸付けの金額(極度方式基本契約にあっては、極度額)が、既存の貸付けの契約の貸付けの残高(極度方式基本契約にあっては、極度額)と合算して50万円を超える貸付けに係る契約

返済能力の調査

返済能力の調査収入証明書類なしでアコムに申込をしたい人は、借入希望額を50万円以内に抑えて申告しましょう。

貸金業務取扱主任者・FP|村上敬

審査のうえで「任意のご提出」をお願いされるケースもあります。

借入希望額を必要最低限の金額で申込したあと、審査のうえで50万円以上の限度額が提示される事例もあります。こうしたケースでは、金融機関から「収入証明書をご提出いただければ、大きめの限度額でご契約いただけます」と任意での提出を求められます。限度額が少なくてよい人は、そのまま提出しなくて大丈夫です。

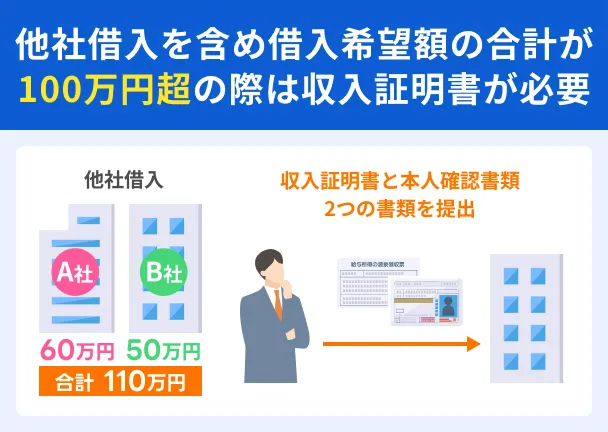

借入希望額と他社借入の合計が100万円を超えているとき

アコムでの借入希望額と他社借入の金額の合計が100万円を超える際も、貸金業法に則って収入証明書類の提出が求められます。

出典: 3「収入を証明する書類」の提出が必要な場合があります|日本貸金業協会貸金業者に対しては、次のいずれかに該当する貸付けの契約(保証契約を除く)を締結しようとする場合、顧客から資力を明らかにする書面を徴求すること、そして、それに基づき返済能力を調査することが義務づけられています。

(中略)

2.貸付けの金額(極度方式基本契約にあっては、極度額)が、既存の貸付けの契約の貸付けの残高(極度方式基本契約にあっては、極度額)と、指定信用情報機関から提供を受けた他の貸金業者の貸付けの残高を合算して100万円を超える貸付けに係る契約

たとえば、すでに他の貸金業者で70万円の融資を受けていて、アコムで借入希望額40万円の新規申込をする場合は、合計金額が100万円を超えるので収入証明書類の提出が必要です。

| 借入希望額 | 他社借入額 | 合計金額 | 収入証明書類の提出 | |

|---|---|---|---|---|

| 例1 | 40万円 | 10万円 | 50万円 | 不要 |

| 例2 | 30万円 | 80万円 | 110万円 | 必要 |

| 例3 | 20万円 | 70万円 | 90万円 | 不要 |

収入証明書類なしでアコムに申込をしたい人は、アコムでの借入希望額と他社借入の合計金額が100万円を超えないよう、借入希望額を抑えて申告しましょう。

審査の過程で収入証明書の提出が必要と判断されたとき

法律上、提出が必要でない場合でも、審査の状況によって収入証明書類の提出が求められるケースがあります。

収入証明書類の提出が求められやすいケース |

- 借入希望額と他社借入金額の合計が年収の3分の1に近い

- フリーランスや個人事業主など収入が不安定な職業に就いている

- 就職や転職したばかりで安定した収入の確認が難しい

- 審査で申込内容と年収が不釣り合いだと判断された

上記に該当すると、金融機関は「返済能力を慎重に調査しなければならない」「正確な資力の確認が必要」と判断し、収入証明書類の提出を求める可能性が高くなります。

また、アコムのカードローンは総量規制の対象となる金融商品であるため、利用者の年収の3分の1を超える融資が原則として禁止されています。

総量規制

アコムの契約後に収入証明書の提出が必要となる4つのケース

契約後に収入証明書類の提出が必要となるケースは、主に以下の4つです。

アコムを利用中に収入証明書類の提出が求められた場合、提出を断ると融資の一時停止といったデメリットをこうむる可能性があります。

出典: 収入証明書(源泉徴収票や給与明細書)のご提出について|アコム公式サイト収入証明書をご提出いただけない場合は、ご融資を一時停止させていただくことがございます。

ご不明な点がございましたらお問い合わせ窓口までお気軽にお問い合わせください。

契約後に提出が必要となる4つのケースを把握して、収入証明書類の提出依頼が来たら速やかに対処できるよう準備を整えておきましょう。

前回の収入証明書提出から3年以上経過しているとき

アコムでは契約後、利用期間中に「途上与信」が定期的に実施されます。

この途上与信の際、前回提出済みの収入証明書類が発行日から3年以上経過していると、収入証明書類の再提出が求められるケースがあります。

途上与信途上与信では返済能力の調査や信用状況の評価がおこなわれ、収入証明書類は前回調査時と比較して年収に変化がないかを判断する材料として使用されます。

アコムから収入証明書類が求められた際に速やかに提出できるよう、最新年度の源泉徴収票や給与証明書などは一定期間保管しておくと良いでしょう。

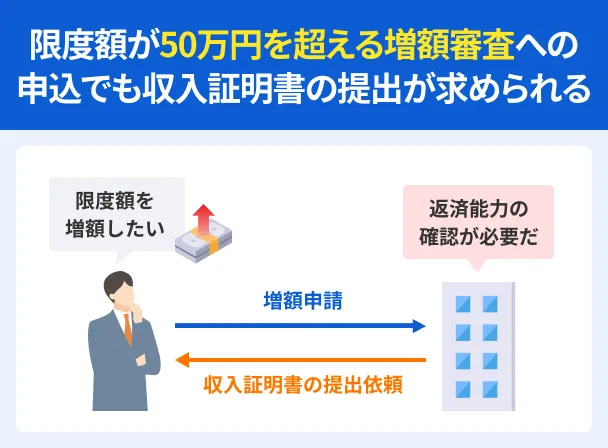

借入希望額の増額申請をするとき

借入希望額が50万円を超える増額申請をおこなう場合、アコム1社から50万円を超えた借入をするケースに該当するため収入証明書類の提出が必要です。

出典: 年収を証明する書類とは【貸金業界の状況】 | 日本貸金業協会個人が借入れをしようとする場合において、①ある貸金業者から50万円を超えて借入れる場合、②他の貸金業者から借入れている分も合わせて合計100万円を超えて借入れる場合、のどちらかに当てはまると、「収入を証明する書類」の提出が必要です。

また、借入希望額が50万円以下の増額申請をする際も、審査の状況によっては収入証明書類の提出が求められる可能性があります。

増額申請の際に収入証明書類の提出が必要かどうか事前に確認したい場合は、アコム総合カードローンデスクへ相談しましょう。

利用可能時間:平日9:00~18:00

増額申請は電話でも受付をしているので、相談後すぐに手続きをすることも可能です。

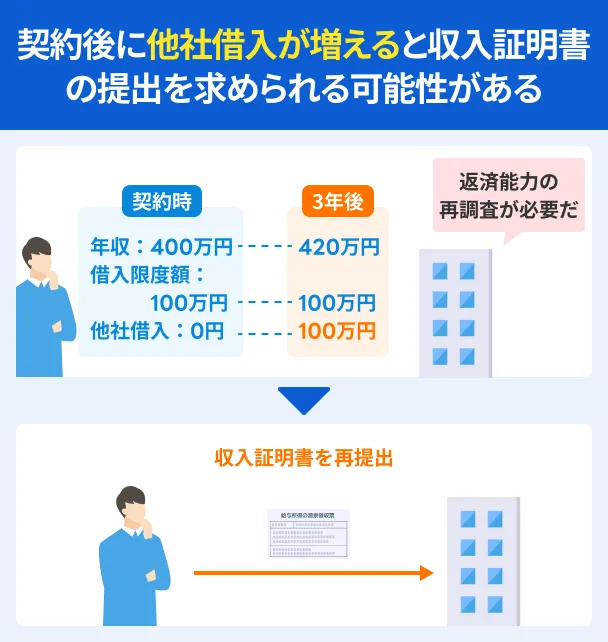

契約中に他社とアコムの借入合計額が100万円を超えたとき

アコムでの借入金額と他社借入額の合計が100万円を超える場合も、貸金業法に則り、収入証明書類の提出が求められます。

なお、アコムでの借入と他社借入額の合計が100万円を超えないケースでも、収入に対して返済額の比重が大きいと判断された場合、収入証明書類が求められる可能性があります。

アコムで契約をした後に他社借入が増えたという人は、2カ月分の給与明細書や源泉徴収票をいつでも提出できるよう準備しておくと良いでしょう。

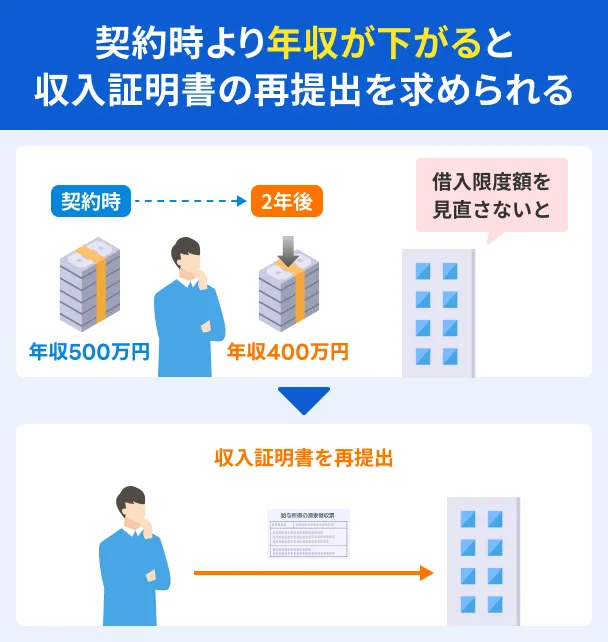

アコムの契約時より年収が下がったとき

契約時より年収が下がった場合、アコムから収入証明書類の提出が求められる可能性があります。

年収が下がった際に収入証明書類の提出が求められる理由(一例) |

- 返済能力の再調査をするため

- 総量規制に抵触しないか確認するため

- 正確な資力を確認できる信頼性の高い書類を確保するため

- 最新の収入を把握して借入希望額を適正化するため

年収が下がると返済能力の再調査や借入希望額の見直しなどが必要となるため、利用者は資力を確認できる書類として収入証明書類の提出が求められます。

転職などで収入に変動があった際は、収入証明書類が提出できるよう事前に準備を整えておきましょう。

収入証明書類を出さないとどうなる?提出しない場合のリスクと影響

アコムから収入証明書類の提出を求められた際、提出を拒んだり無視したりすると、以下のような問題が生じる可能性があります。

収入証明書類を提出しない場合に生じるリスクと影響 |

- 新規申込後の審査に通過できない

- 借入希望額が減額される

- 融資が一時停止される

アコムが収入証明書類を求める理由は、貸金業者は以下に該当する貸付契約の際、利用者に資力を明らかにする書面を要求し、書面に基づき返済能力を調査するよう義務づけられているためです。

アコムが利用者に収入証明書の提出を求めるケース |

- アコムでの借入希望額が50万円を超えているとき

- アコムでの借入希望額と他社借入額の合計が100万円を超えているとき

収入証明書類を求められた際に断るリスクを正しく理解できるよう、以下の2つのケースでどのような影響がでるのか具体的に解説します。

申込時に提出しないケース|審査に通過できない可能性がある

新規申込で収入証明書類の提出を断ると、アコム側で資力を確認できる書面に基づく返済能力が調査できないため審査を通過できません。

アコムをはじめとした貸金業者は貸金業法によって、以下のいずれかに該当する場合、申込者に対して収入証明書類の提出を求めるよう義務づけられています。

申込の際に収入証明書類の提出が必要なケース |

- 貸金業者1社から50万円を超えて借入する場合

- 複数社からの借入額の合計が100万円を超える場合

アコムは正規の貸金業者のため、貸金業法に基づく返済能力の調査や審査を実施しています。

収入証明書類を求められている場合、書類の提出なしで審査に通過することはほぼ不可能です。

新規申込で収入証明書類を求められた際は、速やかに書類を準備して提出しましょう。

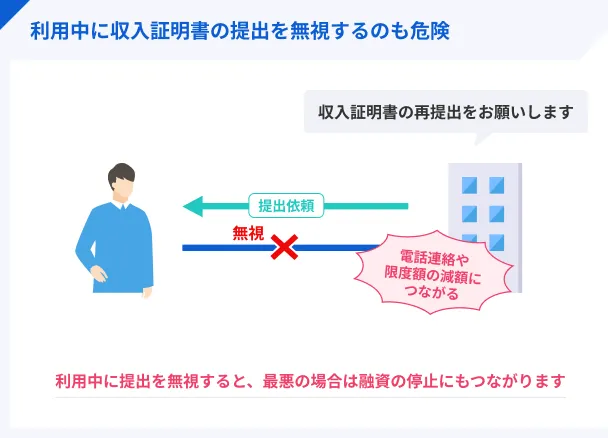

利用中に提出しないケース|限度額の減額や融資停止の可能性がある

申込時に収入証明書類を提出していても、利用中に再提出が必要となるケースがあります。

出典: 収入証明書(源泉徴収票や給与明細書)のご提出について|アコム公式サイト当社のご借入希望額が50万円を超える場合

当社のご借入希望額と他の貸金業者からのお借入の合計額が100万円を超える場合

すでにご提出済の収入証明書類が3年以上経過している場合

お借入れの上限額が契約極度額未満の場合(ご滞納でお借入れが制限されている方を除く)

ご契約極度額の増額審査をご希望の場合等

アコムが収入証明書類の提出を求める理由は、書面を基に利用者の資力や返済能力の変動を定期的に調査し、契約内容や借入希望額が適切であるかどうかを見直すためです。

収入証明書類の提出を断ると借入希望額が減額されたり、融資が一時停止されたりする可能性があるので注意しましょう。

アコムの利用中に収入証明書類を求められた際は無視はせず、速やかに提出することが大切です。

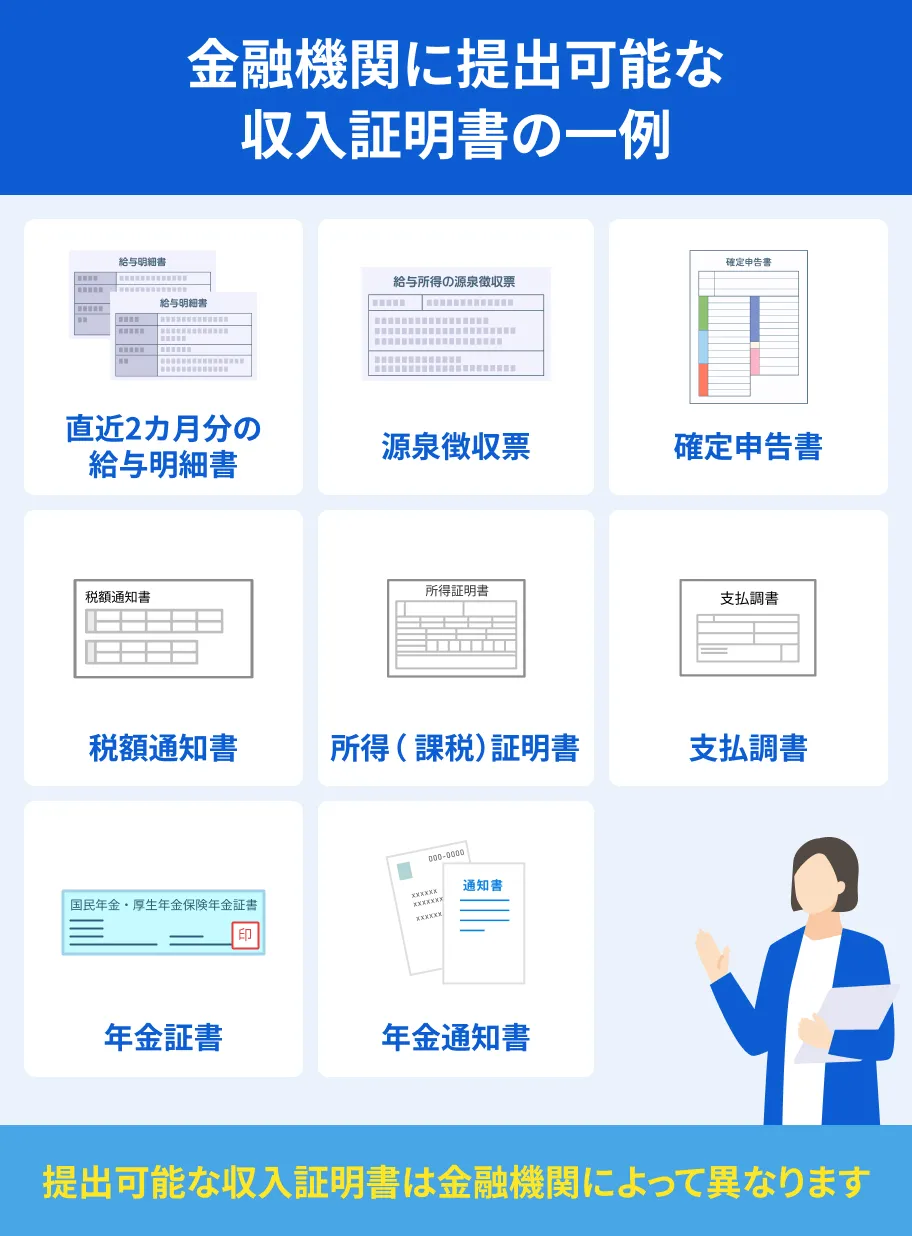

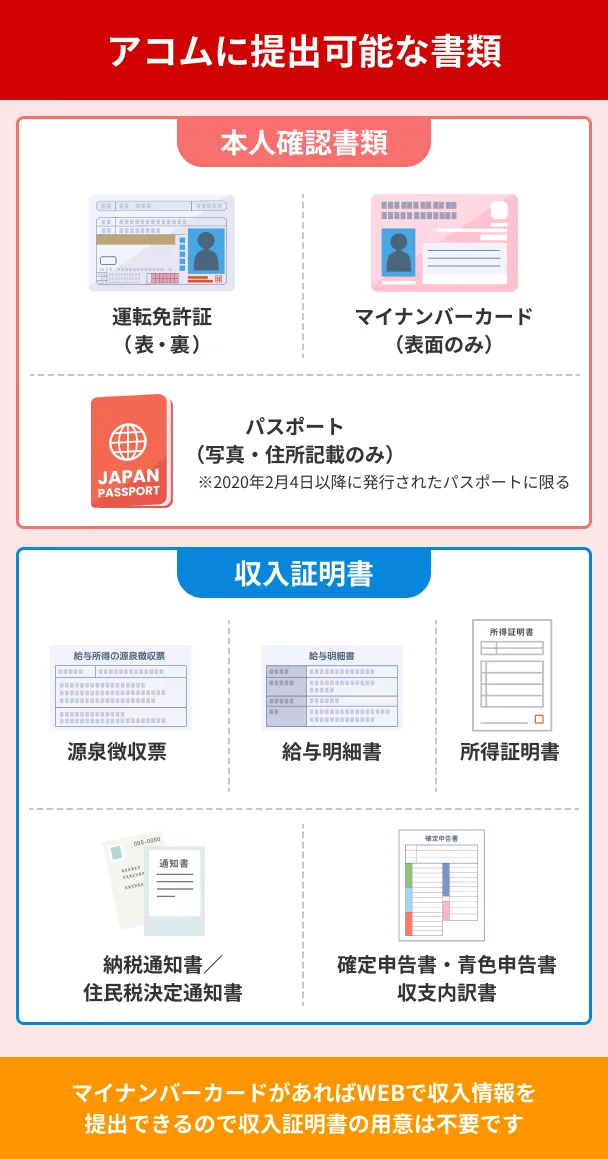

アコムで収入証明書と認められる書類の種類と取得方法

収入証明書類は、各書類ごとに確認が必要な項目や有効期限が異なります。

書類不備による再提出を防ぐためにも、事前に収入証明書類ごとの概要を確認しておきましょう。

源泉徴収票

源泉徴収票は、勤務先の企業が従業員に対して12月~1月頃に交付する収入証明書類です。

| 有効期限 | 最新年度のもの |

|---|---|

| 確認が必要な項目 | 最新年度(証明年度が前年)の書類である 本人のフルネームが記載されている 「所得金額」「収入金額」が記載されている 「発行日」「発行元」が記載されている |

| 取得方法・備考 | 勤務先から主に12月~1月に交付される 再発行は勤務先の担当部署で確認 |

アコムでは収入証明書類として源泉徴収票の提出を推奨しているので、優先的に準備しましょう。

なお、源泉徴収票は基本的に年に1度の発行となりますが、紛失時は担当部署に問い合わせることで再発行してもらえる可能性があります。

ただし、以下のケースでは再発行が難しいので、他の収入証明書類の提出への切替が必要です。

源泉徴収票の再発行が難しいケース |

- 前職の源泉徴収票が必要だが、前職の勤務先が倒産している場合

- 勤務先で再発行を断られた場合

納税通知書|住民税決定通知書

納税通知書(住民税決定通知書)は、その年に納める市民税や県民税などの税額と、その明細を案内する通知書です。

納税通知書は、勤務先または居住地の市区町村役場から5月~6月頃に交付されます。

| 有効期限 | 現在発行される「最新年度」のもの(※1) |

|---|---|

| 確認が必要な項目 | 「最新年度(証明年度が前年)」の書類である 本人のフルネームが記載されている 「所得金額」「収入金額」が記載されている 「発行日」「発行元」が記載されている |

| 取得方法・備考 | 勤務先または市区町村役場から主に5月~6月に交付される(※2) |

※1最新年度のものが発行(交付)されていない場合は、前年度のものも有効(1月~6月)

※2書類名称や交付時期は市区町村役場によって異なるケースあり

納税通知書は再発行ができないので、届いたら紛失しないよう大切に保管しましょう。

紛失した際は、納税通知書以外の収入証明書類の提出を検討する必要があります。

所得証明書

所得証明書は、1月1日~12月31日までの1年間の所得額を証明する書類の総称です。

| 有効期限 | 現在発行される「最新年度」のもの(※1) |

|---|---|

| 確認が必要な項目 | 「最新年度(証明年度が前年)」の書類である 本人のフルネームが記載されている 「所得金額」「収入金額」が記載されている 「発行日」「発行元」が記載されている |

| 取得方法・備考 | 市区町村役場(出張所含む)、税務署で取得(※2) |

※1最新年度のものが発行(交付)されていない場合は、前年度のものも有効(1月~6月)

※2書類名称や交付時期は市区町村役場によって異なるケースあり

所得証明書は市区町村役場または税務署で取得できますが、コンビニ発行に対応する自治体にお住まいの場合は、マイナンバーカードを利用してマルチコピー機から発行できます。

手数料は必要なものの手続きをすれば即日で入手できるので、急いで収入証明書類を用意したいケースで役立つ収入証明書類です。

確定申告書|青色申告書|収支内訳書

確定申告書は、納税者が1年間の所得と税金を税務署に申告するために提出する書類です。

| 有効期限 | 最新年度のもの |

|---|---|

| 確認が必要な項目 | 「最新年度(証明年度が前年)」のもの 本人のフルネームが記載されている 「所得金額」「収入金額」が記載されている マイナンバーは見えないよう加工が必要 電子申告(e-Tax)の場合は受付日時が記載されている |

| 取得方法・備考 | 1月~3月に税務署へ提出した書類が該当(※) 「リーフレット」がある場合は提出が必要 |

※「リーフレット」がない場合、確定申告書の余白に「提出日」「提出した税務署名」を記入して提出

※提出日が確認できない場合、取扱不可となるケースあり

| 書類の種類 | 書類の概要 |

|---|---|

| 確定申告書 | 納税者個人が1年間の所得と税金を税務署に申告するための書類 |

| 青色申告書 | 個人事業主など青色申告をする人専用の書類 |

| 収支内訳書 | 青色申告の申請をしていない白色申告者専用の書類 |

アコムに収入証明書類として提出する際は、税務署に提出したときに受け取った控えを提出しましょう。

確定申告書の控えを紛失した場合は、管轄の税務署に問い合わせをすれば再発行してもらえます。

なお、e-Taxで確定申告をした場合は控えが発行されませんが、保存しているデータを印刷して提出すれば問題ありません。

保存しているデータに「税務署に提出した日付」「提出した税務署名」の記載がない場合は、印刷した書類の余白へ記入が必要です。

給与明細書

給与明細書は、勤務先から従業員に毎月交付される給与や賞与の支払額が記載された書類です。

| 有効期限 | 直近2カ月分 賞与がある場合、直近1年分の賞与明細書もあわせて提出 |

|---|---|

| 確認が必要な項目 | 「直近の年月」の書類である 本人のフルネームが記載されている 「月収」「支給総額」が鮮明に記載されている 「勤務先」「発行年月」が記載されている 書類全体が鮮明に映っている |

| 取得方法・備考 | 勤務先から毎月交付される(※) |

※手書きの場合、勤務先の社印または社判が必要(担当員のみは不可)

給与明細は毎月発行されるので、特別な手続きなしで用意できるのがメリットです。

ただし、アコムでは給与明細を提出する際は直近2カ月分が必要となり、賞与がある人は直近1年分の賞与明細書もあわせて提出しなくてはなりません。

給与明細書や賞与明細書を紛失した場合は、勤務先の担当部署へ相談して再発行を依頼してしてみましょう。

再発行に対応してもらえないときは、源泉徴収票など他の収入証明書類の提出が必要です。

マイナンバーカードを利用して提出する方法

アコムでは、紙の収入証明書類が手元になくてもマイナンバーカードを利用して所得情報の提出ができます。

マイナンバーカードを利用して所得情報を提出する手順 |

- アコム公式スマホアプリ「myac」をダウンロードする(※)

- マイページへログイン

- 「書類を提出する」→「マイナンバーカードで提出」を選択

- 「マイナポータルアプリ」をダウンロードする(※)

- 「マイナポータルへ進む」を選択

- 案内に従い、「myac」をマイナポータルと連携

- 表示された所得情報を確認して送信

※すでにスマホにダウンロード済の場合は手順をスキップ

マイナンバーカードを使った所得情報の提出方法は、源泉徴収票や給与明細書といった紙の書類を準備が必要ないのがメリットです。

スマホアプリから提出する方法

アコム公式のスマホアプリ「myac」を利用すれば、収入証明書類の現物を撮影して送信するだけで収入証明書類の提出が完了します。

スマホアプリから提出する手順 |

- スマホアプリ「myac」を起動してログイン

- 書類の現物をスマホで撮影

- 撮影した画像を確認して送信

スマホアプリを利用した提出方法は、収入証明書類の現物をスマホで撮影して送信するだけで手続きが完了します。

スマホ1台あれば場所や時間を問わず収入証明書類を提出できるので、仕事や家事で忙しい人に適した提出方法です。

WEB上のマイページから提出する方法

アコム公式の会員サイト「マイページ」からも、収入証明書類の画像データをアップロードして提出できます。

WEB上のマイページから提出する手順 |

- WEBブラウザからマイページにログイン

- マイページのメニューの「収入証明書の提出」を選択

- 画面の指示に従って画像データをアップロードして提出

スマホアプリで収入証明書類の撮影・送信ができないときは、アップロードで提出する方法を利用しましょう。

WEB上のマイページから提出する方法であれば、手元にある紙の収入証明書類を撮影し、そのままデータを送信して提出できるので便利です。

来店や郵送の手間がかからないので、利便性重視の人や多忙で時間が取れない人に適しています。

自動契約機(むじんくん)からの提出方法

アコムの自動契約機(むじんくん)からも、収入証明書類の提出が可能です。

自動契約機(むじんくん)から提出する方法 |

- 近くの自動契約機の場所を確認する

- 営業時間内に自動契約機に収入証明書類を持参する

- 画面の指示に従って収入証明書類の提出手続きを取る

自動契約機(むじんくん)から提出する際は、自動契約機の場所を事前に確認し、営業時間内に手続きが終えられるようスケジュールを立てましょう。

自動契約機(むじんくん)の設置場所は、以下から検索可能です。

自動契約機(むじんくん)の操作方法は以下の記事で確認いただけます。

FAXを利用した提出方法

スマホアプリやWEBからの提出が難しい人は、FAXを利用した提出方法を選択しましょう。

FAXを利用して提出する方法 |

- FAXの送信先番号を確認する

- FAX送信の際に必要な番号(会員番号orお客さま番号)を確認する

- 収入証明書類の余白に必要な番号を記入する

- 収入証明書類をFAXで送信する

| 収入証明書類を提出する人 | FAXの送信先番号 | 送信の際に記入が必要な番号 |

|---|---|---|

| 新規申込者(審査中) | 0120-91-7246 | 5桁のお客さま番号 |

| アコム利用者(契約済) | 0120-32-2345 | 8桁の会員番号 |

自宅にFAXがある人は、FAX収入証明書類をセットして番号をプッシュすれば簡単に提出が可能です。

FAXが自宅にない場合も、コンビニに設置されているマルチコピー機からFAX送信が可能なケースがあります。

マルチコピー機を使ったFAX送信は料金が1枚50円ほどかかりますが、スマホやパソコンの操作が苦手な人でも手軽に手続きできる点がメリットです。

収入証明書の提出時の注意点

収入証明書類の準備や提出の際に不手際があると、書類の訂正や再提出が必要になります。

アコムの審査や手続きをスムーズに完了させるため、書類提出時は以下の3つの点に注意しましょう。

収入証明書類の提出ミスは最悪の場合、審査落ちの原因にもなります。

3つの注意点を正しく理解し、審査に落ちる要因や手続きが遅れる原因をしっかり取り除きましょう。

収入証明書の偽造は厳禁

収入証明書類の偽造は刑法159条「私文書偽造等罪」に抵触し、偽造した書類を提出した場合は刑法161条「偽造私文書等行使罪」にあたるため絶対にやってはいけません。

アコムの審査では収入証明書類は以下のポイントが重点的にチェックされるため、偽造は必ずといって良いほど発覚します。

収入証明書類でチェックされるポイント |

- 勤務先名→法人の登記情報を調べる

- 税金・社会保険料→課税比率を計算

- 勤務先と収入→勤続年数に応じた収入かを調査

収入証明書類の内容に疑義があると判断されると「課税証明書」を追加徴収し、税額が一致するか確認するケースがあります。

もし収入証明書類の偽造が発覚した場合、以下のような問題が生じる可能性があります。

収入証明書類の偽造が発覚した際に生じる問題 |

- アコムの審査に落ちる

- 法的トラブルに発展するケースがある

- すでに契約している場合は契約取消の可能性がある

- 借入残高の一括返済が求められるケースがある

新規申込の審査や途上与信を受けるにあたり、収入額に不安があるという人も多いでしょう。

しかし、収入証明書類を偽造すると審査に通過できるどころか、将来に影響するほどの非常に重い法的措置が課せられる可能性があります。

書類ごとに定められた有効期限内の書類を準備する

アコムで収入証明書類として認められる書類には、それぞれ有効期限が定められています。

収入証明書類を準備する際は、必ず有効期限内の書類であるかどうかを確認しておきましょう。

| 書類の種類 | 有効期限 |

|---|---|

| 源泉徴収票 | 最新年度のもの |

| 納税通知書 | 現在発行される「最新年度」のもの(※) |

| 所得証明書 | 現在発行される「最新年度」のもの(※) |

| 確定申告書 | 最新年度のもの |

| 給与明細書 | 直近2カ月分 賞与がある場合、直近1年分の賞与明細書もあわせて提出 |

※最新年度のものが発行(交付)されていない場合は、前年度のものも有効(1月~6月)

有効期限切れの書類を提出した場合、書類の再提出が必要となるので審査や手続きが完了するまで時間がかかります。

書類の確認連絡や再提出に時間をかけないためにも、収入証明書類を準備する際は有効期限をしっかりと確認することが大切です。

画像データを送信する際はサイズや手ぶれに気を付ける

収入証明書類の記載内容が手ぶれやぼやけで判別困難な場合、アコムから確認の連絡が入り、書類の再提出が必要となる可能性が高いので注意が必要です。

出典: 収入証明書(源泉徴収票や給与明細書)のご提出について|アコム公式サイトご注意ください!

ご提供いただいた収入証明書(写し)の記載内容が、判読困難な場合や受信不良等の際は、当社より確認の連絡や再提供をお願いする場合がございます。

収入証明書類の画像データの再提出が必要となるのは、主に以下のようなケースです。

収入証明書類の画像データの再提出が必要になるケース |

- 画像が不鮮明で記載内容が読み取れない

- 画像が小さすぎて記載内容が確認できない

- 光が反射していて記載内容が読めない

- 画像が枠内に収まっていない

収入証明書類の撮影をするときは「手ブレを防止するためカメラやスマホを両手で固定する」「光の反射を抑えるためフラッシュはたかない」など工夫しましょう。

収入証明書類の画像データを提出する際は、画像の大きさや光の反射などを確認し、鮮明な画像を送信することが大切です。

収入証明書が用意できないときの対処法

収入証明書類は日常的に利用頻度が高い書類ではないので、緊急時の借入で必要となってもすぐに用意ができないケースがあると考えられます。

借入を急いでいるのに収入証明書類の用意ができていない場合は、以下の対処法を試してみてください。

収入証明書類を用意できないときの対処法を知っていれば、不測の事態に陥った際に適切な対応や資金調達をおこなえるので焦らずに済みます。

収入証明書が手元にないときは再発行を依頼する

収入証明書類が手元にないときは、勤務先や市区町村役場で再発行を依頼しましょう。

勤務先によっては即日で給与明細書等を再発行してもらえる可能性があるので、まずは担当部署に問い合わせることが大切です。

また、所得証明書はコンビニ交付に対応した自治体に居住していれば、コンビニエンスストアで即日発行可能です。

マイナンバーカードを使用したコンビニ交付の手順 |

- マルチコピー機の行政メニューにある「証明書の交付」を選択

- 「証明書交付サービス」を選択

- 「マイナンバーカード」を選択

- マイナンバーカードの読み取り

- 証明書交付市区町村を選択

- マイナンバーカードの交付時に設定した暗証番号を入力

- 証明書の種別を選択

- 発行内容確認・料金支払い

- 証明書印刷

できるだけ早く収入証明書類を入手したい人には、手続き後すぐ証明書が発行される、マイナンバーカードを使用したコンビニ交付がおすすめです。

書類の再発行に時間がかかるときは審査なしで借りる方法を検討する

収入証明書類の再発行に時間がかかる場合は、審査なしで資金を調達できる方法を検討しましょう。

審査なしで資金を調達する方法には、以下のようなものがあります。

審査なしで資金を調達する方法 |

- クレジットカードのキャッシング機能を利用する

- 質屋に担保を入れてお金を借りる

- リサイクルショップやフリマアプリで不要品を売却する

上記は審査なしで即日資金を用立てられる方法ですが、それぞれメリットや注意点が異なるので状況に合わせて活用してください。

クレジットカードのキャッシング機能を利用する

クレジットカードを保有している人は、カードに付帯しているキャッシング機能を利用してお金を借りることができます。

クレジットカードにキャッシング枠が設定されている場合、カード発行前にお金を借りるための審査は完了しているので即日借入が可能です。

クレジットカードのキャッシングのメリット |

- キャッシング枠が設定されていれば、審査なしで借入できる

- ATMや口座振込による借入ができるので利便性が高い

クレジットカードのキャッシングの注意点 |

- 金利が18.0%程度と高め

- 借入希望額が低め

- キャッシング枠が設定されていなければ、申込と審査通過が必要

質屋に担保を入れてお金を借りる

質屋では、ブランド品や高級時計など、財産的価値がある物品を担保に入れることで借入ができます。

質屋は時間を要する手続きや審査を実施しないので、緊急時に即日でお金を借りたい人に適していると言えるでしょう。

担保として預けた物品は返済期日内に完済すると戻ってきますが、期日を超過すると「質流れ」となり、担保の所有権が質屋に移るので注意が必要です。

質屋のメリット |

- 審査不要で即日融資が受けられる

- 期限内に返済をすれば預けた担保が戻ってくる

質屋の注意点 |

- 財産的価値がある物品を担保にしないと利用できない

- 返済期日を超過すると質流れとなり担保が返却されない

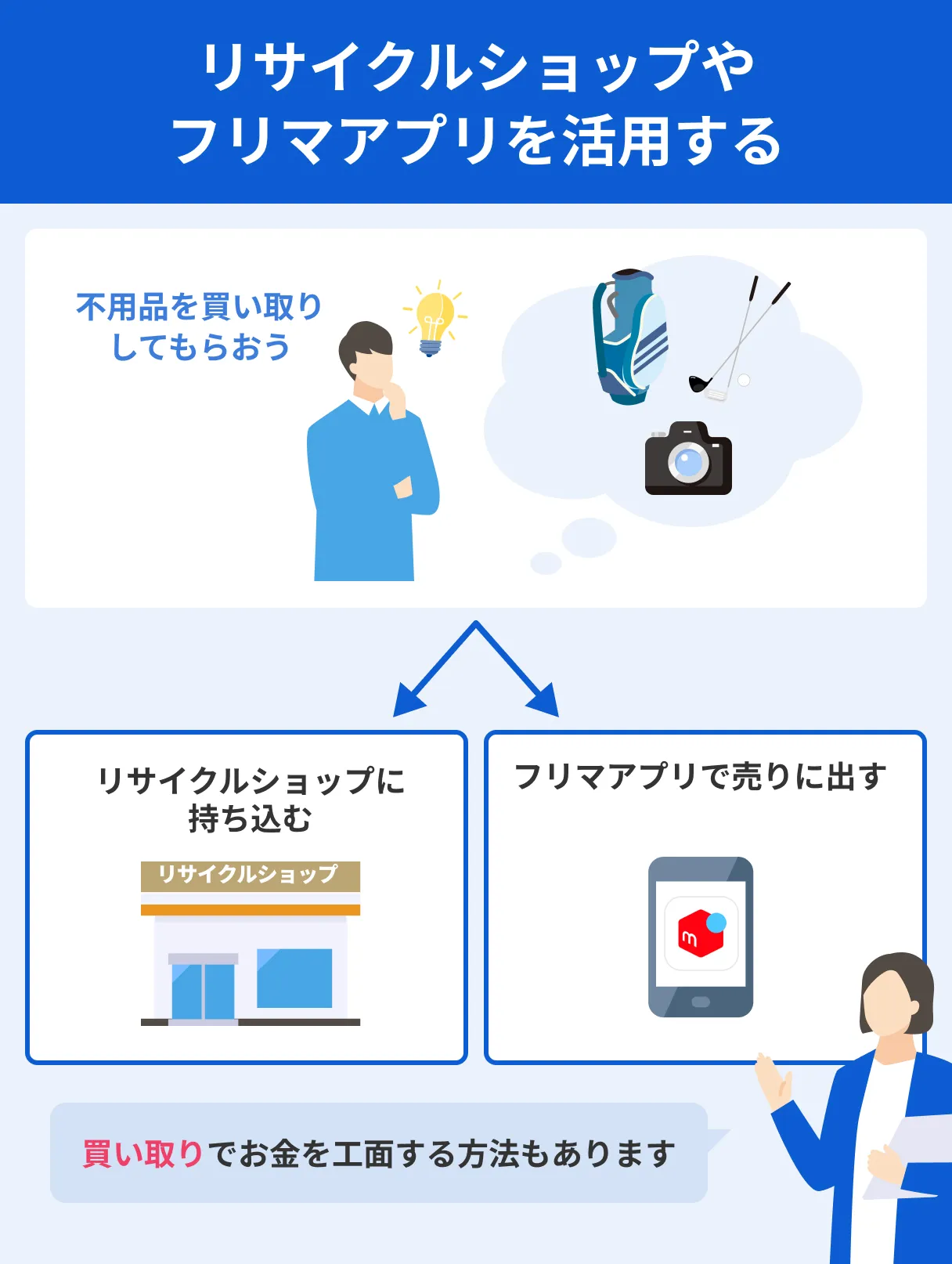

リサイクルショップやフリマアプリで不要品を売却する

リサイクルショップやフリマアプリで不要品を売却するのも、審査なしの資金調達方法の一つです。

特にリサイクルショップの実店舗で不要品を売却すれば、手続きをしたその日のうちに現金化できるので、緊急時の資金調達方法として有効だと言えるでしょう。

フリマアプリは即日での現金化は難しいですが、リサイクルショップよりも高値で不要品を売却できる可能性があるのがメリットです。

リサイクルショップ・フリマアプリのメリット |

- 実店舗への持込や出張買い取りは即日現金化できる

- 不要品でも高値で売却できる可能性がある

リサイクルショップ・フリマアプリの注意点 |

- リサイクルショップの買取価格は安い傾向にある

- 品物によっては買取不可のケースがある

- 売却手数料が発生する場合がある

アコム以外にもマイナンバーカードで所得情報を提出できる商品を検討する

収入証明書類の再発行に時間がかかる場合は、マイナンバーカードで所得情報を提出できるカードローンの利用を検討するのも一つの方法です。

大手消費者金融の中では、アコム以外に「プロミス・アイフル」がマイナンバーカードで所得情報を送信できるので、紙の収入証明書類を用意する必要がありません。

プロミスとアイフルは、セブン銀行ATMから手続きが可能です。

事前に借入できるかが分かる

事前に借入できるかが分かる

プロミスのマイナンバーカードを利用した所得情報の提出方法 |

- セブン銀行ATMの画面で「各種お手続き」を選択

- 「マイナポータルから情報提出」を選択

- 「SMBCコンシューマーファイナンス(プロミス)」を選択

- 「提出企業のカード(※1)」または「番号入力(※2)」を選択

- 画面の指示に従って操作

- マイナンバーカードを挿入して2種類のパスワードを入力(※3)

- マイナポータルからのメッセージを確認

- マイナンバーカードと明細票を受取り手続き完了

アイフルのマイナンバーカードを利用した所得情報の提出方法 |

- セブン銀行ATMの画面で「各種お手続き」を選択

- 「マイナポータルから情報提出」を選択

- 「アイフル」を選択

- 「提出企業のカード(※1)」または「スマホアプリ(※2)」を選択

- 画面の指示に従って操作

- マイナンバーカードを挿入して2種類のパスワードを入力(※3)

- マイナポータルからのメッセージを確認

- マイナンバーカードと明細票を受取り手続き完了

よくある質問

まとめ

アコムは一定の条件を満たせば、原則として収入証明書なしで契約できます。

ただし以下のいずれかに該当する契約を締結する場合、正確な資力を確認できる書類として、収入証明書類の提出が求められます。

収入証明書類の提出が求められるケース |

- 50万円を超える借入希望額を申告しているとき

- 借入希望額と他社借入の合計が100万円を超えているとき

- 審査の過程で収入証明書類の提出が必要と判断されたとき

アコムでは収入証明書類として源泉徴収票の提出を推奨していますが、直近2カ月分の給与明細書など、入手しやすい書類の提出にも対応しています。

収入証明書類の提出が求められた際に速やかに対応できるよう、収入証明書類として提出可能な書類は日頃から大切に管理しておきましょう。

貸金業務取扱主任者・FP|村上敬

「借入希望額」と「借入希望額」は意味が異なります

「借入希望額」は審査で返済能力を調査したうえで、融資できる上限額を定めたものです。一方で借入希望額は申込の際に希望する融資額です。アコムへの申込で50万円を超える借入希望額を提示した場合、審査に入る前に収入証明書の提出が求められます。まとまった金額を借入したい人は、事前に書類を準備しておきましょう。