エイワの審査に落ちるのはなぜ?口コミや体験談から審査の厳しさを調査

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- エイワ審査は貸金業法に基づき返済能力を確認する

- 対面審査では誠実な態度や説明内容も評価対象となる

- 審査基準が異なるカードローンなら通過できる可能性がある

エイワは対面審査を重視した中小消費者金融で、創業50年の歴史と実績があります。

エイワの審査に通過した人の口コミによると、スムーズな手続きやスタッフ対応の良さが評価されています。

ただし、契約には必ず来店が必要なため、スマートフォンから手続きをしたい人は大手消費者金融も検討してみましょう。

| 商品 |

|

|

|

|

|---|---|---|---|---|

| 融資時間 | 最短即日 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短8分※1 | 最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 金利 | 10万円未満 →19.9436% 10万円以上 →17.9507% |

年2.5~18.0% | 年4.5~18.0% | 年2.4%~17.9% |

| 限度額 | 1万円〜50万円 | 1万円~800万円 | 1万円~500万円 | 1万円~800万円 |

| 無利息期間 | なし | 最大30日間※初回借入日の翌日から |

365日※2 | 最大30日間※初回契約日の翌日から |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

この記事では、エイワの審査が厳しい背景や、実際に審査落ちする主な理由、審査を通過した人の口コミ、そして審査に落ちたときの対処法まで詳しく解説します。

キャッシング・消費者金融のエイワとは?

エイワ

| 実質年率 | 17.9507%〜19.9436% |

|---|---|

| 限度額 | 1万円〜50万円 |

| 融資時間 | 最短即日 |

おすすめポイント

※株式会社エイワは永和信用金庫とは関係ありません

エイワは神奈川県横浜市に本社を置き、創業50年以上の実績を持つ老舗の消費者金融です。

地域密着型の営業スタイルを強みとし、法律に基づいた正規の貸付サービスを提供しています。

| 項目 | 詳細 |

|---|---|

| 会社名 | 株式会社エイワ |

| 本社所在地 | 神奈川県横浜市西区平沼1-7-12 |

| 設立年月日 | 1970年4月20日 |

| 店舗数 | 25店舗 |

サービス内容|レディースローンや学生ローンも提供

エイワは通常のキャッシングに加え、女性専用の「レディースローン」や学生向けの「学生ローン」を提供しています。

レディースローンは、女性専用の窓口があり、女性でも相談しやすい点が特徴です。主婦やパートやアルバイトの女性が多く利用しています。

学生ローンは、20歳以上でアルバイトなどで収入がある学生が利用できます。

レディースローンは専用の窓口がありますが、融資額の上限や利率などの貸付条件はどの商品も同じです。

金利|10万円未満は年19.9436%・10万円以上は年17.9507%

エイワの金利は借入額によって一律に決まっており、10万円未満は年19.9436%、10万円以上は年17.9507%です。

いずれも利息制限法の範囲内で、正規業者として適正に設定されています。

利息制限法

利息制限法利息は元金に応じて日割りで算出されるため、追加返済をすれば負担を軽くできます。

また、エイワは他社のように「下限〜上限金利」といった幅を設けていないため、借入額を決めれば事前に適用される金利を把握でき、計画を立てやすい仕組みです。

審査方法|対面与信にて顧客一人ひとりの状況を把握

エイワの審査は「対面与信」と呼ばれる方式を採用しており、必ず店舗で担当者と直接顔を合わせて面談をおこないます。

対面与信は、単に申込書や信用情報だけで判断するのではなく、利用者の人柄や生活状況まで丁寧に確認し、審査で参考にするための仕組みです。

面談では収入や勤務先、返済能力に関する質問のほかに、その場で在籍確認を実施するケースもあります。

来店が必須となるため、店舗に行けない人や対象外エリアである、福井・島根・鳥取・高知・沖縄に住んでいる人は利用できません。

書類や数値だけでは判断できない部分を重視するスタイルは、ほかの消費者金融と比べて独自性が高く、他社で審査基準を満たせなかった人も誠実に対応すれば信頼を得られる可能性があるといえます。

エイワの審査を通過した人の口コミ

マネットには、エイワの審査を実際に通過した人から「きちんと返済すれば問題なかった」「手続きがスムーズで、スタッフの対応も親切だった」といった口コミが寄せられています。

対面与信のため緊張する人もいますが、申込内容に虚偽がなく、安定した収入があれば前向きに判断される傾向があるようです。

また、過去に債務整理を経験した人でも、現在の返済能力が認められて融資を受けられた事例もあります。

一方で、必要書類の不備や説明不足で否決されるケースもあるため、準備を整え誠実に受け答えすることが重要です。

ユーザー評価

昔ながらの金貸し業というイメージが強いようですが、返済さえきっちりしていれば、にこやかに丁寧に対応してもらえるので問題はないと思います。

| 利用したカードローン | エイワ | ||

|---|---|---|---|

| 借入金額 | 30万円 | 金利 | 年18.0% |

| 審査時間 | 30分以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | その他 | ||

ユーザー評価

エイワのカードローンを利用して、迅速な対応と親切なオペレーターのサポートに感謝しています。審査もスムーズで、必要な資金をすぐに手に入れることができました。返済方法も多様で便利です。

| 利用したカードローン | エイワ | ||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年18.0% |

| 審査時間 | 当日中 | 借入事実の把握 | 配偶者 |

| 重視した点 | 借入金利 | ||

エイワの審査は「誰でも通る」わけではありませんが、対面与信という独自のスタイルが利用者から一定の評価を得ています。

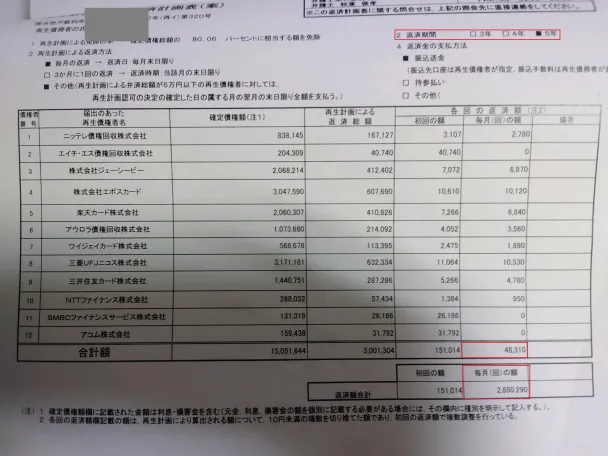

体験談を紹介|約1,500万円の債務整理中だったがエイワを利用できた佐々木さんにインタビュー

実体験としてエイワを利用をした佐々木さん(仮名)のインタビューを紹介します。

佐々木さんはエイワ以外にも中小消費者金融へ申込をしていましたが、過去に債務整理をした経験から、審査に通過することができませんでした。

その状況でなぜエイワと契約ができたのか、契約時の面談の様子や現在の返済状況などを伺いました。

| 項目 | 詳細 |

|---|---|

| 職業 | システムエンジニア |

| 借入時の年収 | 約530万円 |

| 家族形態 | 妻との2人暮らし |

約1,500万円の個人再生中だったためエイワ以外は審査落ちした

マネット

編集者

佐々木さん

エイワの契約は店舗に出向き対面での問診があった

対面審査では「借りることのリスク」について言及された

在籍確認は"その場”で自分から勤務先に電話をかけた

| カードローン名 | 借入金額 | 適用金利 | 備考 |

|---|---|---|---|

| エイワ | 43万円 | 年17.9507 % | 手渡し |

少し怖さがあったもののエイワには感謝をしている

詳しいインタビュー内容は以下の記事で紹介しています。

エイワの審査は甘い?

「エイワの審査は甘い」と言われることもありますが、実際には貸金業法に基づいて厳正に返済能力を調査のうえ融資可否を判断しています。

返済能力の調査返済能力が欠けている人には融資をおこなっておらず、決して誰でも通過できるわけではありません。

さらに、エイワは他社と異なり必ず来店して面談をおこなう「対面与信」を取り入れている点が特徴です。

申込内容だけでなく、担当者とのやり取りや姿勢も評価の対象といえます。

一方で、過去に債務整理を経験した人が審査を通過した事例もあるため、他社と比較して特別に厳しいというわけではありません。

つまり、エイワの審査は甘いのではなく、機械的ではない柔軟さを持ち合わせているといえます。

貸金業務取扱主任者・FP|村上敬

会社の規模にかかわらず、正規の貸金業者は必ず法律に基づいた審査をします。

貸金業者は、大手・中小といった事業規模にかかわらず、貸金業法という法律を遵守しなければなりません。この法律には、申込者の返済能力を必ず調査する義務や、年収の3分の1を超える貸付を原則として禁止する「総量規制」というルールが定められています。

これらの規制は、利用者を過剰な借入から守るためのものであり、正規の登録業者であれば例外なく適用されます。

したがって、中小規模の業者だからといって審査が甘くなることはありません。「誰でも借りられる」といった甘い言葉で勧誘する業者は、違法なヤミ金である可能性が極めて高いので注意してください。

エイワの審査に落ちる主な5つの理由

エイワは「安定した収入がある20歳以上の方」が融資条件となっています。

そのため、安定した収入がない人や20歳未満の人は審査は通過できません。

また、エイワの審査落ちする理由に以下も挙げられます。

理由1|収入が安定していない

消費者金融の審査では、収入の安定性が重視されます。

エイワでも「安定した収入がある」が融資条件です。

勤務年数が短い、職歴に一貫性がない、あるいは月ごとの収入に大きな変動がある人は「返済リスクが高い」と判断されやすい傾向があります。

特に単発のアルバイトや短期契約、フリーランスなどは継続性が見えにくいため、収入が安定しているとみなされにくい傾向があります。

一方で、正社員や長期的に勤務しているパート・アルバイトのように、安定した収入源が確認できる人は返済能力が高いと評価されやすく、通過の可能性が高まります。

理由2|申込内容に虚偽があった

申込時の情報は、正しく記載しなければなりません。

年収や勤務先を虚偽申告すると信用を大きく損ない、その時点で審査に落ちる可能性があります。

たとえば、「本当は年収200万円なのに、審査を通したいから300万円と書く」といった行為は虚偽申告にあたり、法律違反です。

エイワは対面審査を採用しているため、面談時の受け答えや提出書類と申込情報に矛盾があれば、すぐに不信感を持たれてしまいます。

たとえ些細な誤魔化しでもマイナス評価となるため、正確な情報を誠実に申告することが審査通過の第一歩です。

理由3|在籍確認が取れなかった

エイワの審査では、対面面談の際に勤務先へ電話をかけ、申込者が実際に在籍しているかを確認する在籍確認が実施される場合があります。

在籍確認は、申込者が実際に勤務しているかを確かめるための審査の一環です。

そのため、電話がつながらない、勤務先が休業日で応答できない、あるいは虚偽の勤務先を記載していると確認が取れず審査落ちにつながります。

面談日を決める際には、勤務先が確実に営業している日や連絡が取りやすい時間帯を選ぶといった対策をとりましょう。

理由4|他社借入が多すぎる

貸金業法第十三条の二で定められた総量規制により、貸金業者からの借入は年収の3分の1までに制限されています。

すでに他社で多額の借入をしている場合、エイワから新たに借入する余地がないと判断され否決につながります。

対象となるのは、消費者金融のカードローンやクレジットカードのキャッシング枠などが該当します。

また、借入件数が多い場合もリスクと見なされるため、返済実績を積んで残高を減らしてから申込を検討しましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

エイワの審査に落ちる人の多くは、他社借入が原因のようです。エイワは対面での審査を取り入れていますが、対面でどれだけ印象が良くても、総量規制を超える融資はできません。

そのため、店舗に足を運ぶ前に自身の借入状況を確認することをおすすめします。

理由5|対面審査で態度や説明が不十分だった

エイワは対面審査を重視しているため、担当者との面談での印象も審査に影響するといえます。

質問にきちんと答えられない、説明が矛盾している、返済計画を具体的に話せないとマイナス評価につながります。

また、不誠実な態度や横柄な対応は「信頼できない」と判断される一因です。

逆に、正直に現状を説明し、誠実な態度で臨むと担当者からの信頼を得やすく、審査通過につながりやすくなります。

エイワの審査に落ちたときの対処法

エイワの審査に落ちてしまい、資金調達ができずに困っている人もいるでしょう。

とはいえ、落ちたからといって解決策がなくなるわけではありません。

審査に落ちたときの対処法を知っているだけで、次の行動に移れます。

ここでは、エイワから借入する以外で資金調達する以下の5つの方法を紹介します。

他社のカードローンを検討する

エイワの審査に落ちても、信用情報に問題がなく安定した収入があれば、他社のカードローンを通過できる可能性があります。

信用情報特に、大手消費者金のカードローンなら、申込から契約までネットで完結し、在籍確認の電話を原則として実施していないケースもあります。

また、手続きがWEBで完結するため対面審査に抵抗がある人にとっても利用しやすい選択肢です。

ただし、大手消費者金融も審査が甘いわけではありません。

エイワの審査に落ちてからすぐに再申込した場合や、短期間に複数社へ申込している場合は審査に通りにくくなるリスクがあります。

一定期間を空けてから再申込するか、ほかの手段とあわせて検討することが大切です。

| 公式サイト | 融資時間 | 無利息期間 | 金利 | 在籍確認の電話 | 郵送物 | 契約可能年齢 | |

|---|---|---|---|---|---|---|---|

|

|

詳細は こちらへ |

最短20分※1 | 初回契約日の翌日から30日間 | 年2.4 ~ 17.9% | 勤務先への在籍確認連絡100%なし | 原則なし | 満20歳以上 |

|

|

詳細は こちらへ |

Webで最短8分融資も可能!※ | ①50万円以上なら365日間無利息※2 ②60日間無利息※3 |

年4.5 ~ 18.0% | 勤務先への電話による在籍確認は一切なし | なし | 満20歳~70歳 |

|

詳細は こちらへ |

最短9分 | 初回契約日の翌日から30日間 | 年3.0 ~ 18.0% | 原則として電話での連絡なし | なし | 満20歳~69歳 |

|

|

詳細は こちらへ |

最短3分※1 | 初回借入日の翌日から30日間 | 年2.5 ~ 18.0% | 原則として電話での連絡なし | なし | 満18歳~74歳※2 |

|

詳細は こちらへ |

最短15分※1 | 無し | 年3.0 ~ 18.0% | 原則として電話での連絡なし | なし | 満20歳~74歳 |

アコム ※1.お申込時間や審査によりご希望に添えない場合がございます。

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※3.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

アイフル ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

プロミス ※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

SMBCモビット ※1. 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビット ※2. 2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

クレジットカードのキャッシングを利用する

すでにクレジットカードを持っている人は、キャッシング枠を利用するとATMから現金を引き出せます。

審査を通過しないと利用はできませんが、通過した場合は最短即日で資金を調達できる点がメリットです。

ただし、すでに借入残高が多い場合や、利用状況によっては枠が利用できないケースもあります。

また金利は年15.0〜18.0%程度と高めに設定されているため、返済計画を立てて無理なく利用することが重要です。

質屋に私物を預けてお金を借りる

ブランド品や時計、貴金属などを質屋に預けると、品物を担保に現金を借りられます。

担保型融資のため信用情報に記録が残らず、金融機関で借入が難しい人にも利用可能です。

返済ができなかった場合も、品物を手放すことにはなりますが、信用情報に登録されることはありません。

ただし、一度手放すと品物が戻らない点には注意が必要です。

リサイクルショップやフリマアプリで私物を売る

不要になった家電や衣服、ブランド品などをリサイクルショップに持ち込めば、その日のうちに現金化できる場合があります。

また、メルカリやラクマといったフリマアプリを利用すれば、需要次第で相場より高く売れる可能性もあり、より効率的に資金を得られる手段です。

フリマアプリの出品は、品物の写真を撮影し、商品の状態や特徴を文章にまとめて登録する仕組みで、特別な知識や経験がなくても始めやすい点が特徴です。

急ぎの場合はリサイクルショップ、時間に余裕があればフリマアプリと使い分けると、状況に応じた資金調達が可能になります。

家族に相談してお金を借りる

金融機関で借入ができない場合は、家族に相談するのも一つの方法です。

家族からの借入は返済条件を柔軟に話し合える可能性があり、利息なしで借りられる場合もあります。

信用情報に影響を与えない点もメリットです。

ただし、お金の貸し借りが人間関係に影響するリスクもあるため、返済計画を明確にして誠実に対応することが大切です。

よくある質問

初回の契約ではさらに低い金額に設定されることが多く、返済実績を積み重ねることで徐々に増額の可能性があります。そのため、生活費の補填や急な出費に対応するための利用に向いています。

まとめ

エイワは、貸金業法に基づいた厳正な審査をおこなっている正規の貸付業者です。

審査落ちしてしまう理由は、収入が不安定、他社借入が多い、在籍確認が取れないといった場合です。

また、対面与信ならではの特徴として、担当者とのやり取りや説明の誠実さも評価の対象になると考えられます。

一方で、安定収入があり、虚偽申告をせず、誠実に対応できる人は審査に通過したという口コミも存在します。

つまり、すべての人が落ちるわけではなく、条件を満たせば利用できる可能性は十分にあるといえるでしょう。

もしエイワで審査に落ちてしまっても、以下の方法で資金の確保が可能です。

エイワの審査落ちした際の資金調達方法 |

- 他社カードローンを検討する

- クレジットカードのキャッシングを利用する

- 質屋やフリマアプリで不用品を売る

- 家族から借りる

焦らずに自分に合った方法を選び、無理のない範囲で資金調達を検討しましょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

マネット編集担当/キャッシングガイド

奥山 裕基

エイワは幅広い人が審査に通過している一方で、貸付時や返済を滞納した際のスタッフの対応は「厳しい」「威圧感がある」と感じる人も少なくないようです。

あくまで利用者個人の感想ですが、利用する前にはそのようなケースもあり得ることを想定しておいた方が良いでしょう。