中小消費者金融26社おすすめランキング!独自審査で即日融資可能な商品を解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- おすすめの中小消費者金融はフクホーやいつも

- 中小消費者金融によっては全国対応じゃない商品もある

- 中小消費者金融も即日融資に対応している

中小消費者金融は、過去の滞納などが原因で他社の審査に落ちた人でも、柔軟な審査をおこなってくれるため、ネット上では「神金融」と呼ばれることもあります。

ただし地域限定で営業していたり、窓口でのみ契約手続きが可能だったりするケースもあるため、以下を参考に概要を確認してください。

なお、他社の審査に落ちたことで中小消費者金融を検討している人でも、条件さえ合えば大手消費者金融に申込できる可能性もあります。

本記事ではおすすめの中小消費者金融を紹介するだけでなく、大手と中小どちらも利用した経験のある人の体験談もご紹介しています。

気になる中小消費者金融がある人も、大手とどちらを検討すべきか悩んでいる人も、ぜひ本記事を参考にしてみてください。

中小消費者金融を検討する前に大手に申込できるか確認しよう

中小消費者金融は独自の審査基準を設けており、複数社の審査に落ちた人でもお金を借りられる可能性があります。

しかし、中小消費者金融は大手消費者金融と比べると、利便性が低い点がデメリットとして挙げられます。

審査スピードや金利、無利息サービスや借入方法の多さなど、あらゆる面で大手消費者金融に分があるため、中小消費者金融に申込する前に、大手を検討しましょう。

たとえば、以下に当てはまる人であれば、大手消費者金融を利用できる可能性があります。

大手消費者金融を利用できる可能性がある人 |

- 1~2社の審査に落ちただけ

- 他社からの借入額が年収の3分の1に達していない

- 過去に長期間の滞納をした経験がない

消費者金融によって審査基準は異なるため、「A社に落ちたけど、B社は通った」という事例は存在します。

一般的に消費者金融では、申込者の収入状況や信用情報に問題があると審査に落ちやすくなります。

しかし、収入状況や信用情報に大きな問題がない場合、たまたま申込先の消費者金融が定める審査基準に見合わなかっただけの可能性があるのです。

とくに思い当たる問題点がない人は、大手消費者金融を検討できます。

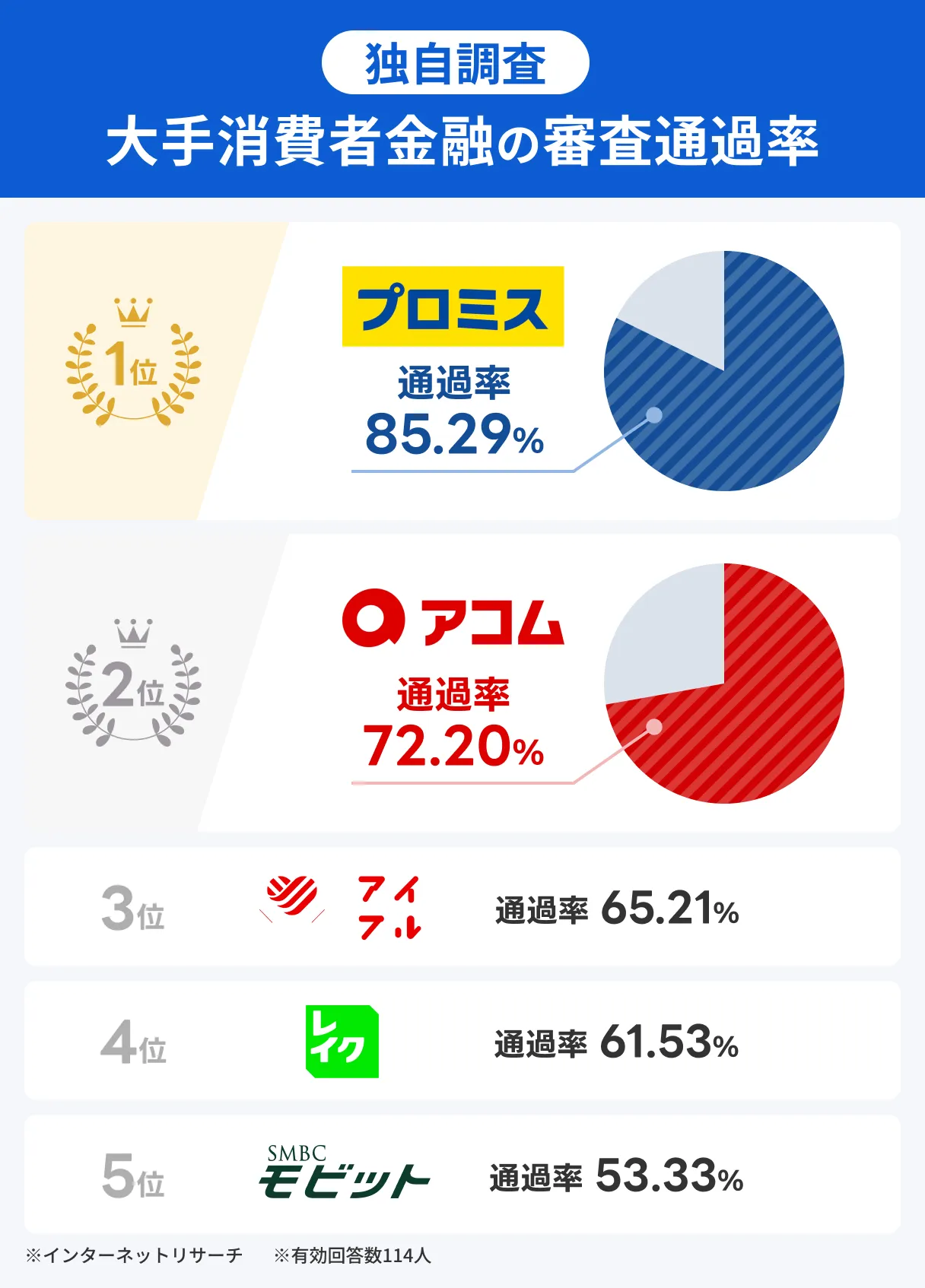

当サイトが独自に調査した大手消費者金融の審査通過率

当サイトで大手消費者金融に申込経験のある人を対象にアンケートを実施したところ、審査通過率は以下の結果となりました。

あくまで当サイトのアンケート結果ですが、プロミスとアコムは審査通過率が高いことがわかります。

どちらの消費者金融も利便性が高く、多くの人に利用されている商品であるため、商品選びに迷ったら、候補として検討してみてください。

| 商品 |

|

|

|---|---|---|

| 融資時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 金利 | 年2.5~18.0% | 年2.4%~17.9% |

| 無利息期間 | 最大30日間※初回借入日の翌日から |

最大30日間 |

| カードレス | 対応 | 対応 |

| 申込 | 詳細はこちらへ | 詳細はこちらへ |

審査が不安な人はお借入診断が有効

審査が不安な人は、消費者金融の公式サイトに設置されている「お借入診断」を使ってみましょう。

年収・年齢・他社借入の3つを入力するだけで、おおよその審査通過の可能性が分かります。

事前に借入できるかが分かる

事前に借入できるかが分かる

中小消費者金融おすすめ26社人気ランキング

本記事で紹介する中小消費者金融26社は、すべて財務局長および都道府県知事の登録を受けた消費者金融なので、安心して利用できます。

出典: 日本貸金業協会「貸金業を始めるには」貸金業の登録先は、財務局長か都道府県知事のいずれかとなり、どちらに登録申請をするかは営業所の所在地によって変わります。登録を受けないで貸金業を営むと、無登録営業として、法律によって罰せられます。

1|セントラル|Cカードの発行でセブン銀行ATMを利用可能

このリストに戻る

日本貸金業協会会員 第001473号

セントラルは、昭和48年創業の歴史を持つ中小消費者金融です。大きな特徴として、年会費0円の「Cカード」を自動契約機で即日発行できます。

このCカードがあれば、セントラルの自動契約機に併設されたATMだけでなく、全国に設置されているセブン銀行ATMでも借入と返済が可能です。

出典: セントラル「セントラルのCカード」お借入・ご返済は全国のセブン銀行ATMをご利用いただけます

セブン銀行ATMの利用には所定の手数料がかかりますが、利便性の高いセブン銀行ATMをいつでも利用できるため、急な出費にも対応しやすくなります。

| 全国対応 | WEB・郵送・FAX 申込が可能 |

|---|---|

| 金利 | ab.年4.80~18.00% c.年4.80~15.00% |

| 借入限度額 | a.1~30万円 b.30万円超~100万円未満 c.100~300万円 |

| 即日融資 | WEB申込で可能 |

| 無利息期間 | 初回契約で 契約日の翌日から30日間 |

Cカードの発行が便利!

Cカードの発行が便利!

2|ダイレクトワン|借入日の翌日から55日間の無利息期間が適用される

このリストに戻る

日本貸金業協会会員 第003633号

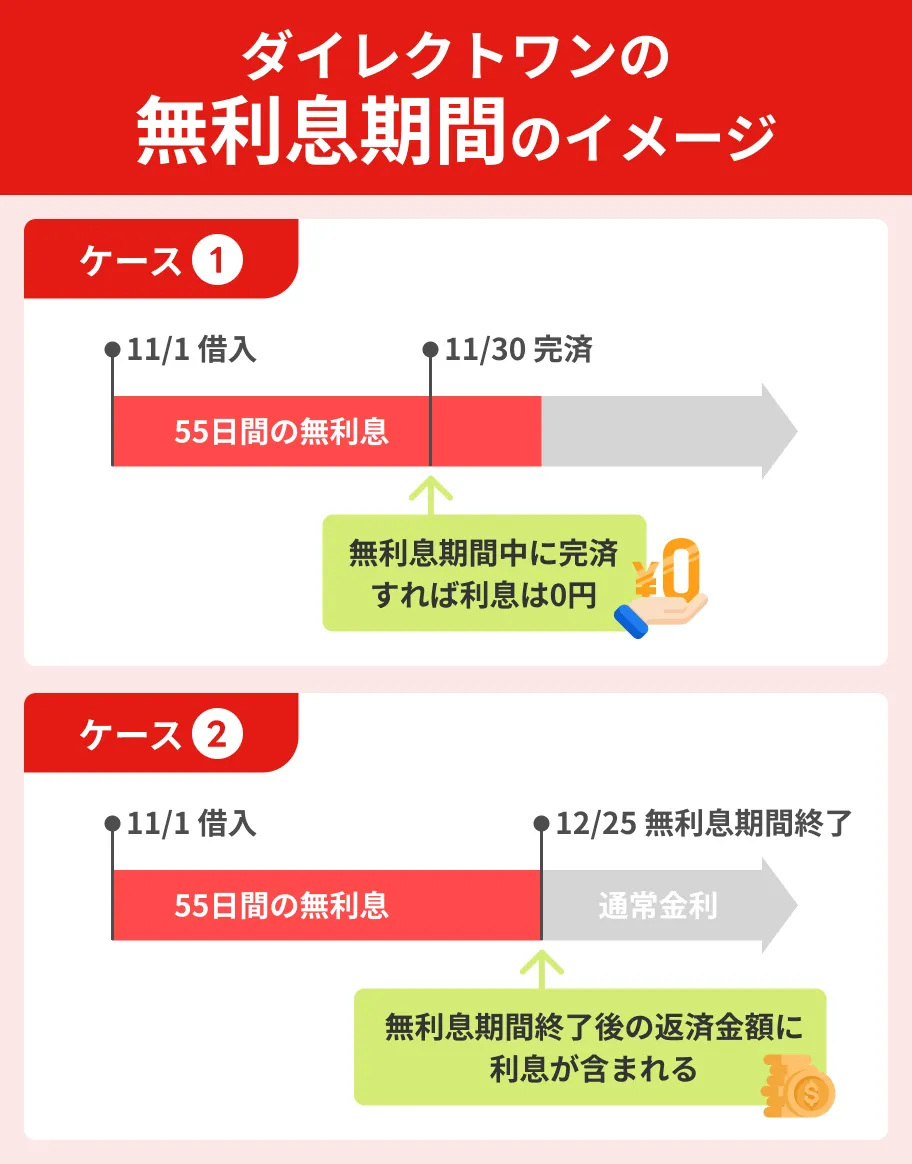

ダイレクトワンは、スルガ銀行グループが提供する消費者金融サービスで、初回かつWEBからの申込限定で「借入日の翌日から55日間無利息」が適用されます。

出典: ダイレクトワン 公式サイトはじめての方なら55日間利息0円

※当社と初めてお取引かつWEB契約された方に限ります。

たとえば、急な出費で給料日までに資金が必要になった場合でも、次の給料日で完済できれば利息がかかりません。

以前のダイレクトワンは店頭申込のみ即日融資が可能ですが、近年ではWEB申込でも最短即日融資が可能となりました。

大手消費者金融にも引けを取らないサービスを求める人向けの商品と言えるでしょう。

| 全国対応 | WEB・電話申込で可能 |

|---|---|

| 金利 | 年4.9~18.0% |

| 借入限度額 | 1~300万円 |

| 即日融資 | WEB申込で可能 |

| 無利息期間 | 初回&WEB申込で 借入日の翌日から55日間 |

借りた日の翌日から55日間無利息!

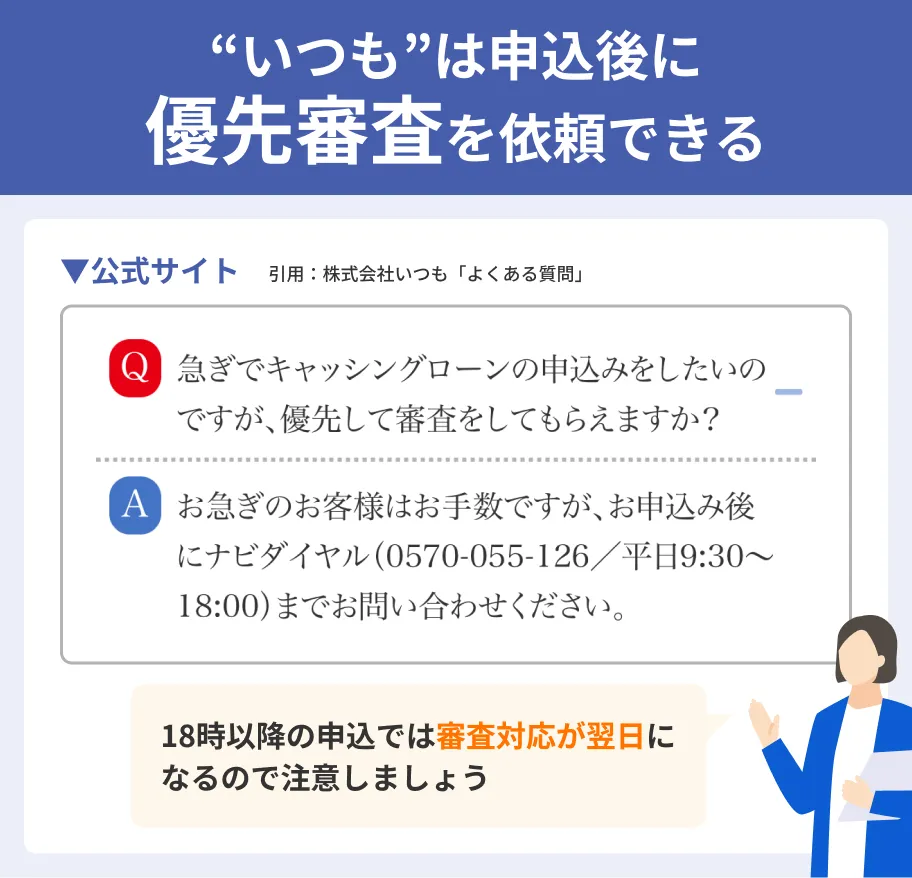

3|いつも|申込後にナビダイヤルで優先審査を依頼できる

このリストに戻る日本貸金業協会会員 第005847号

いつもは、急な出費などでお金が必要になった際、ナビダイヤルを通じて優先審査を依頼できる中小消費者金融です。

これにより、通常よりも早く審査結果を受け取れる可能性があり、緊急の資金ニーズに応えてもらえる場合があります。

ただし、申込が増加していたり、土日祝日の混雑するタイミングで申込したりした場合は、優先審査が難しい可能性もある点は覚えておきましょう。

| 全国対応 | WEB申込で可能 |

|---|---|

| 金利 | 年4.8~20.0% |

| 借入限度額 | 1~500万円 |

| 即日融資 | WEB申込で可能 |

| 無利息期間 | 初回&60万円以上の契約額で 60日間無利息 |

優先審査を依頼できる!

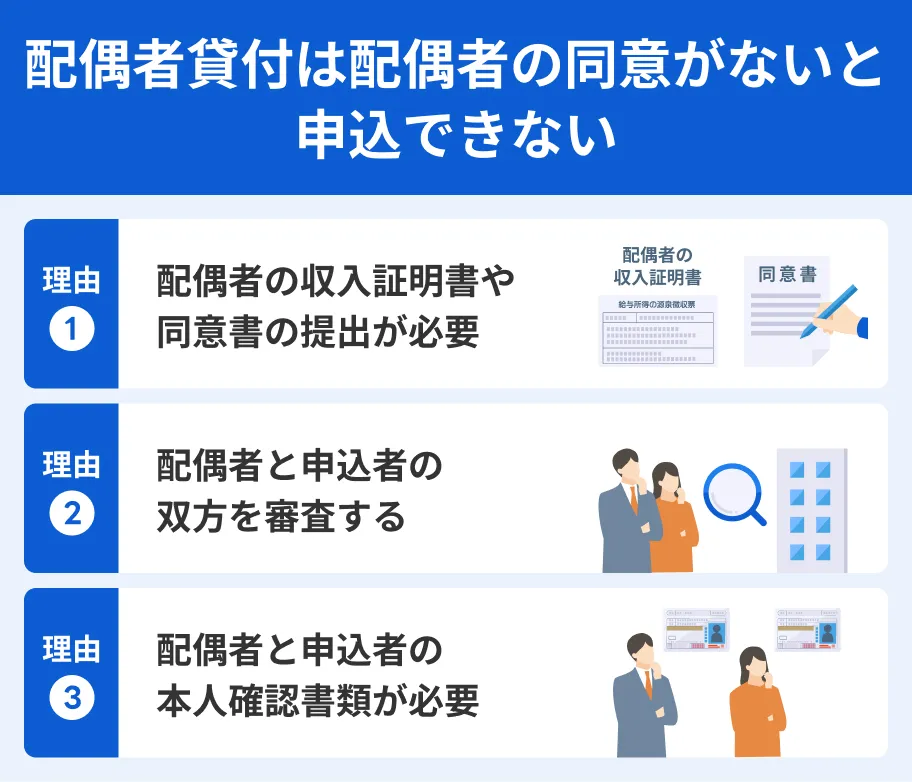

4|ベルーナノーティス|配偶者貸付制度があり専業主婦も申込可能

このリストに戻る

日本貸金業協会会員 第005746号

ベルーナノーティスは、通信販売でおなじみのベルーナグループが提供する消費者金融サービスです。

大きな特徴は、配偶者貸付制度を導入しており、専業主婦の人でも申込が可能な点です。

出典: ベルーナノーティス「専業主婦でもお金が借りれるカードローン」ベルーナノーティスでは、ご自身に収入なしの専業主婦の方もカードローン・キャッシングのお借入れが可能です。

一般的に、収入がない専業主婦はカードローンを利用できませんが、配偶者貸付制度なら配偶者の年収と合算して総量規制の範囲内で融資を受けられます。

ただし、配偶者の同意書や配偶者の収入証明書など、通常よりも多くの書類が必要になりますので注意が必要です。

| 全国対応 | WEB・電話・郵送・FAX 申込で可能 |

|---|---|

| 金利 | a.年4.5~18.0% b.年4.5~15.0% |

| 借入限度額 | a.1~99万円 b.100~300万円 |

| 即日融資 | WEB申込で可能 |

| 無利息期間 | 借入日の翌日から14日間 ※所定の条件で何度でも利用可 |

専業主婦も利用可能!

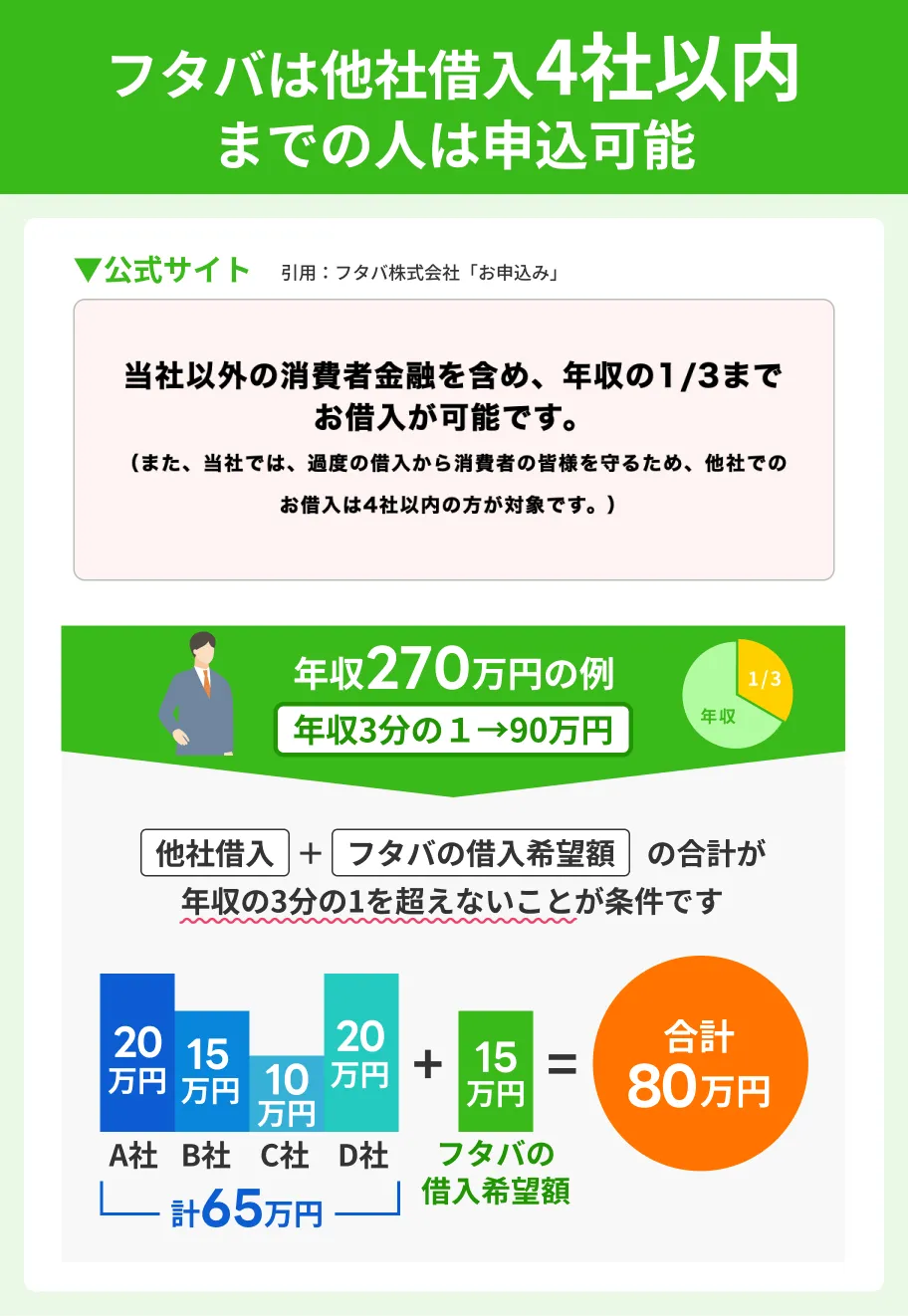

5|フタバ|他社借入4社以内なら申込可能

このリストに戻る

日本貸金業協会会員第000034号

フタバは東京都に拠点を置く中小消費者金融であり、申込フォームには他社での借入が4社以内の人が申込対象である旨が明記されています。

なお、他社借入の金額とフタバでの借入希望額の合計が年収の3分の1を超えていると、借入件数が4社以内でも審査には通過できません。

| 全国対応 | WEB申込で可能 |

|---|---|

| 金利 | a.年14.959~19.945% b.年14.959~17.950% |

| 借入限度額 | a.1~10万円未満 b.10~50万円 |

| 即日融資 | WEB申込で可能 |

| 無利息期間 | 初回契約で 契約日の翌日から30日間 |

他社借入4社以内なら申込可能!

6|アロー|専用アプリで必要書類の提出が可能

このリストに戻る日本貸金業協会会員 第005786号

アローは中小消費者金融の中では珍しく専用のスマートフォンアプリを提供しており、審査通過後に必要書類をアプリから提出できるのが大きな特徴です。

アプリから申込をすると郵送物なしも可能です。

出典: アロー「アプリダウンロード」アプリからのお申込みで郵送物一切なし!お申込みからお借入れまでWEBだけで完結できます。

一般的な中小消費者金融では、必要書類を紙に印刷して郵送したり、ウェブサイトからの提出中にタイムアウトしたりしますが、アローのアプリならそうした手間や心配がありません。

また、契約後はアプリから振込融資の手続きも可能なため、中小消費者金融にも利便性を求める人向きと言えるでしょう。

| 全国対応 | WEB申込で可能 |

|---|---|

| 金利 | 年15.0~19.94% |

| 借入限度額 | 200万円まで |

| 即日融資 | WEB申込で可能 |

| 無利息期間 | なし |

専用アプリから書類提出!

アローで借入できた鈴木さんの体験談

| 項目 | 詳細 |

|---|---|

| 職業 | リフォーム系会社の事務(パート) |

| 都道府県 | 千葉県 |

| 住まい | 旦那さん・子ども3人(家族所有のマンション) |

鈴木さんは旦那さんと子ども3人の5人暮らしですが、教育費用や生活資金に困窮し、5年前に債務整理・自己破産手続きをしています。

鈴木さん

マネット

編集者

鈴木さん

鈴木さん

7|アムザ|フリーローンのWEB完結申込なら郵送物・在籍確認なし

このリストに戻る日本貸金業協会会員 第006007号

アムザは福岡県に拠点を置く中小消費者金融です。

フリーローンのWEB完結申し込みに対応しており、郵送物や勤務先への在籍確認が原則不要な点が特徴です。

出典: アムザ「フリーローン/申込」ネットでお申し込みの方は、郵送物、在籍確認ありません。審査結果はPCメールにてお知らせ致します。

自宅にローンに関する郵便物が届いたり、会社に電話がかかってきたりする心配が少ないため、プライバシーを重視する方に特に適しています。

| 全国対応 | WEB申込で可能 |

|---|---|

| 金利 | 年15.0~20.0% |

| 借入限度額 | 5~100万円 |

| 即日融資 | WEB・郵送申込で可能 |

| 無利息期間 | なし |

WEB申込で郵送物なし!

8|キャネット|必要書類が少ないので提出が簡単

このリストに戻る

日本貸金業協会会員 第000696号

キャネットはインターネットからの申込が可能な中小消費者金融であり、24時間いつでも手続きが可能です。

キャネットは、一般的な中小消費者金融とは異なり、契約金額にかかわらず収入証明書の提出を求めることは原則としてありません。

キャネットに提出する本人確認書類の組み合わせ |

- 資格確認書 + 運転免許証

- 資格確認書 + マイナンバーカードまたは住民票の写し

資格確認書と運転免許証を持っている人は多いので、お財布からすぐに出して書類提出することが可能です。

ただし、契約額が50万円を超える場合、または契約額と他社借入の残高の合計が100万円を超える場合は、収入証明書の提出が必要となります。

| 全国対応 | 不可 ※WEB申込後に来店必要 |

|---|---|

| 金利 | 年15.0~20.0% |

| 借入限度額 | 5~50万円 |

| 即日融資 | WEB申込で可能 |

| 無利息期間 | なし |

提出書類が少なめ!

9|エイワ|対面で丁寧にヒアリングしたうえで審査をおこなう

このリストに戻る

日本貸金業協会会員第001053号

エイワは1970年に横浜市で設立された老舗の中小消費者金融であり、特に小口融資に特化しています。

公式サイトで「(他社で断られた方も)現在の状況をご確認させて頂き、ご融資を検討します。」と公言しており、必ず対面で申込や契約をおこなうのが特徴です。

出典: エイワ「よくあるご質問」Q他の金融機関で断られたのですが、借りられますか?

A現在の状況をご確認させて頂き、ご融資を検討します。また、「借入診断」にて簡単な項目の記入でお借入れについて診断頂けます。

これにより、申込者の現在の経済状況や借入目的、返済能力などを直接確認し、個々の事情に合わせた無理のない返済プランを提案しています。

借入できるかどうかは審査の結果次第ですが、お悩みの際は一度相談してみる価値のある会社と言えるでしょう。

| 全国対応 | 不可 ※店舗での契約手続き必須 |

|---|---|

| 金利 | a.年19.9436% b.年17.9507% |

| 借入限度額 | a.10万円未満 b.10万円以上50万円 |

| 即日融資 | 来店で可能 |

| 無利息期間 | なし |

対面重視の老舗消費者金融!

エイワで借入できた佐々木さんの体験談

| 項目 | 詳細 |

|---|---|

| 職業 | システムエンジニア |

| 借入時の年収 | 約530万円 |

| 家族形態 | 妻との2人暮らし |

佐々木さんは過去に債務整理(個人再生)をした経験から、複数の中小消費者金融の審査に落ちている状況でエイワを検討されたそうです。

マネット

編集者

佐々木さん

マネット

編集者

佐々木さん

佐々木さん

佐々木さん

10|フクホー|「まるごと電子契約」で即日融資が可能に

このリストに戻る

日本貸金業協会会員第001391号

フクホーは店頭申込が終了となった代わりに、「まるごと電子契約」をリリースしました。

これまでのWEB申込では契約書類の印刷・記入・FAXの手間が発生していましたが、「まるごと電子契約」ではスマホで申込から契約まで可能です。

出典: フクホー 公式サイトお客様の手続きがよりスムーズに行えるよう、新たに「まるごと電子契約」をリリースしました。これまで郵送で行っていた契約手続きを、すべてオンラインで完結できます。お手元のスマートフォンやパソコンから、ご本人確認・書類の提出・契約手続きまでがスムーズに行えます。

平日の9:00~18:00に契約できれば即日でお金が振り込まれるので、午前中に「まるごと電子契約」で申込しましょう。

| 全国対応 | WEB申込で可能 |

|---|---|

| 金利 | a.年7.30~20.0% b.年7.30~18.0% c.年7.30~15.0% |

| 借入限度額 | a.5~10万円未満 b.10~100万円未満 c.100~200万円 |

| 即日融資 | 「まるごと電子契約」可能 |

| 無利息期間 | なし |

「まるごと電子契約」をリリース!

フクホーで借入できた宮沢さんの体験談

| 項目 | 詳細 |

|---|---|

| 職業 | 食品会社の経理・総務 |

| 家族構成 | 配偶者と2人暮らし |

| 年収 | 約600万円 |

宮沢さんは冠婚葬祭費用を借りるためにフクホーに申込されました。過去にアコムやプロミスを利用した際、滞納した経験から中小消費者金融を選ばれたそうです。

マネット

編集者

宮沢さん

マネット

編集者

宮沢さん

宮沢さん

マネット

編集者

宮沢さん

宮沢さん

11|アルコシステム|お友達紹介キャンペーンで1万円が受け取れる

このリストに戻る

アルコシステムは、1983年の創業から振込キャッシングを専門に営業をおこなっている中小消費者金融です。

特徴として、無職・自営業・専業主婦・年金受給・生活保護等を除く満20歳以上の友人や知人に対する紹介キャンペーンを実施しています。

上記に該当する人の契約額が15万円以上の場合、最高1万円を謝礼として受け取れます。

※新規契約ご利用金額が5万円以上15万円未満の場合、謝礼は5千円となります。

出典: アルコシステム「キャンペーン要項」お友達、知人(ご紹介者さまが紹介される方)が当社に新規でお申込みを行い、新規契約ご利用金額が15万円以上の場合、ご紹介者さまへ謝礼として最高1万円の現金をプレゼントさせていただきます。

| 全国対応 | WEB申込で可能 |

|---|---|

| 金利 | 年15.0~20.0% |

| 借入限度額 | 50万円まで |

| 即日融資 | WEB申込で可能 |

| 無利息期間 | なし |

友達紹介で最高1万円もらえる!

12|スカイオフィス|当日9時~14時の申込で即日融資可能

このリストに戻る

日本貸金業協会会員第001567号

スカイオフィスは福岡県に拠点を置く中小消費者金融で、当日の9:00~14:00の間に申込した場合、振込での即日融資が可能です。

最短30分というスピード審査にも対応しているため、急な出費にも迅速に対応できる点が大きな魅力です。

ただし、申込時間を過ぎたり、申込内容に不備があったりすると審査が滞る原因となるので注意してください。

| 全国対応 | WEB申込で可能 |

|---|---|

| 金利 | 年15.0~20.0%※1 |

| 借入限度額 | 1~50万円 |

| 即日融資 | WEB申込で可能 |

| 無利息期間 | なし |

9時~14時申込で即日融資可能!

13|アスト|電話申込なら最短30分融資

このリストに戻る

日本クレジット協会会員 №184170000

アストは四国や九州に多く拠点を構える中小消費者金融です。

公式サイトには電話での申込だと最短30分で審査結果の連絡が届くと明記されています。

初回申込ダイヤルは「0120-976-765」です。

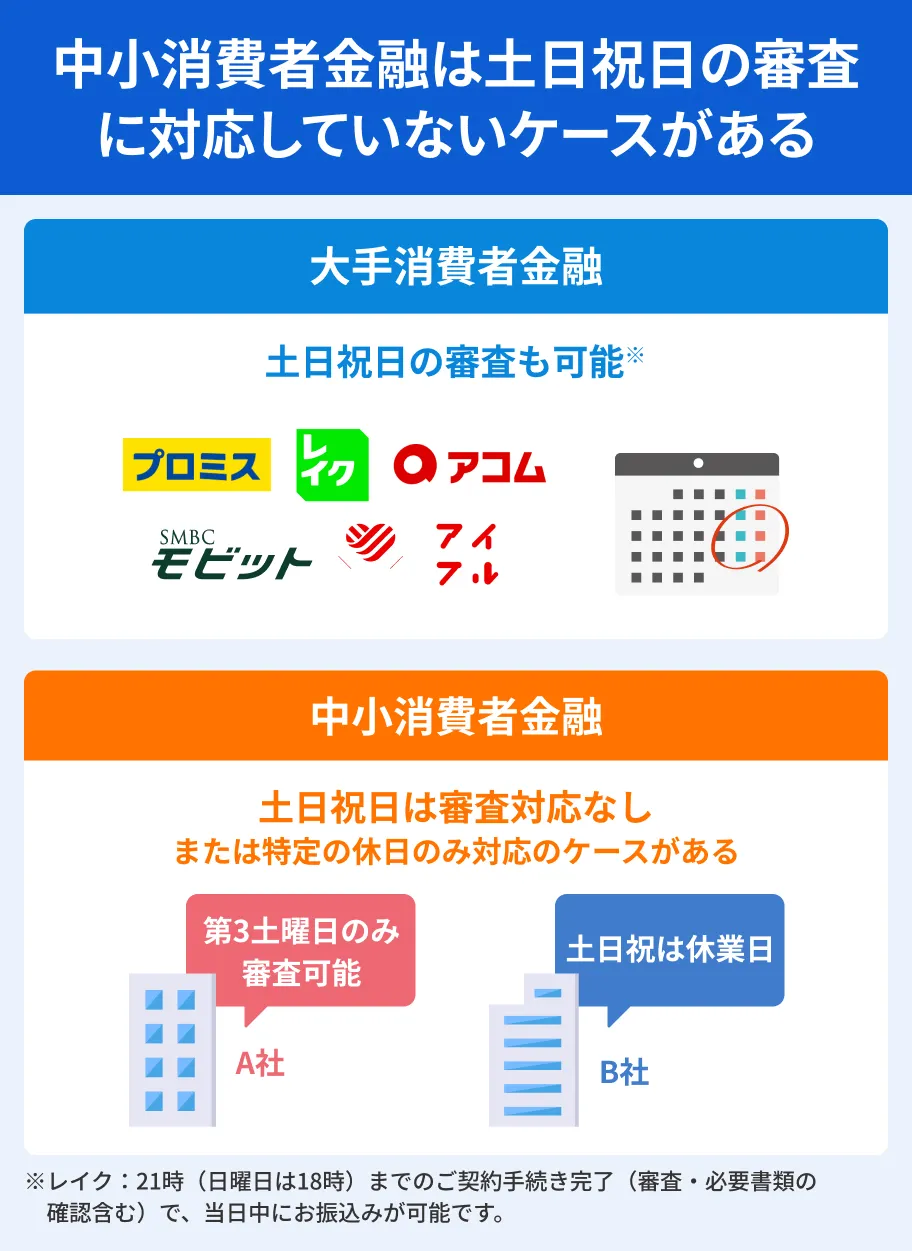

なお、審査結果の連絡は平日の9:30~18:00までとなっており、店舗は土日祝日休業日となります。

出典: アスト「選べるお申込み方法」営業時間は土日祝を除く9時30分~18時となります。

対応時間外に申込すると翌営業日以降の対応となる点には注意が必要です。

| 全国対応 | WEB・電話申込で可能 |

|---|---|

| 金利 | 年14.9285~17.9215% |

| 借入限度額 | 5~100万円※2 |

| 即日融資 | WEB申込で可能 |

| 無利息期間 | なし |

電話申込なら最短30分融資!

14|AZ株式会社|最短30分審査で即日融資が可能

このリストに戻る

日本貸金業協会会員 第005562号

AZ株式会社は京都府に登録されている中小消費者金融で、最短30分審査、即日融資に対応している点が大きな特徴です。

公式サイトには平日17:30までの申込で最短即日融資が可能と明記されているため、早めの申込を推奨します。

ただし、土日祝日は休業日のため、週末に資金が必要になった場合は24時間審査をおこなう大手消費者金融も検討してください。

| 全国対応 | WEB申込で可能 |

|---|---|

| 金利 | 年7.0~18.0%※3 |

| 借入限度額 | 1~200万円 |

| 即日融資 | WEB申込で可能 |

| 無利息期間 | なし |

最短30分の即日融資!

15|ハローハッピー|ローン商品のラインナップが豊富

このリストに戻る

ハローハッピーは利用者一人ひとりの多様な資金ニーズに応えるため、幅広い種類のローン商品を提供している中小消費者金融です。

ハローハッピーが提供する商品一覧 |

- フリーローン

- リフォームローン

- 医療ローン

- 事業者ローン

- 不動産担保ローン

特に事業者ローンは、個人事業主や中小企業経営者にとって、銀行融資では難しいケースでも資金調達の可能性を広げる選択肢となります。

なお、ローン商品によって提出書類が異なるので、詳細は以下ボタンから閲覧できる公式サイトをご確認ください。

| 全国対応 | WEB・電話申込で可能 |

|---|---|

| 金利 | 年10.0~18.0% |

| 借入限度額 | 100万円まで |

| 即日融資 | 来店で可能 |

| 無利息期間 | なし |

目的に応じた商品を選べる!

16|ライオンズリース|専任スタッフが返済プランを提案してくれる

このリストに戻る

加盟団体:日本貸金業協会会員第002672号

ライオンズリースは1981年に設立された老舗の中小消費者金融です。

名古屋市に本店を構えながらも、インターネットや電話を通じて全国からの申込に対応しています。

ライオンズリースの特徴として、審査通過後に専任スタッフから連絡が入り、申込者に合った返済プランを提案してもらえます。

これは、特に借入や返済に不安を感じている方にとって、プロの意見を聞ける心強いサポートとなるでしょう。

| 全国対応 | WEB・電話申込で可能 |

|---|---|

| 金利 | 年15.0~20.0% |

| 借入限度額 | 1~300万円 |

| 即日融資 | 明記なし |

| 無利息期間 | なし |

専任スタッフに相談できる!

17|スピリッツ|在籍確認の連絡先を自宅・勤務先から選べる

このリストに戻る

日本貸金業協会会員 第002137号

スピリッツは大阪に拠点を構える中小消費者金融で、電話による在籍確認の連絡先を、自宅か勤務先のいずれかから選べます。

出典: スピリッツ 「ご融資のご案内」多くの方にご利用いただけるようスピリッツは独自審査を行っています。プライバシーを一番に考え、自宅・会社の在籍確認方法もお客様にお選びいただけます。

一般的な消費者金融では勤務先への電話連絡が基本ですが、スピリッツでは利用者のプライバシーを考慮し、周囲に知られにくい方法を選択できるようにしています。

上司や同僚に知られたくない場合はもちろん、フルリモートで会社の電話に応対できる人がいないケースでも安心です。

| 全国対応 | WEB申込で可能 |

|---|---|

| 金利 | 年15.0~20.0% |

| 借入限度額 | 5~50万円 |

| 即日融資 | WEB申込で可能 |

| 無利息期間 | なし |

在籍確認の連絡先を選べる!

18|関東信販|中小消費者金融のなかでは金利が低め

このリストに戻る

日本貸金業協会会員 第000041号

関東信販は埼玉に拠点を構える中小消費者金融です。

公式サイトに「支店を設けないことで大幅にコストを削減し、さらに経費削減によって金利に還元」している旨を明記しています。

主力商品であるフリーローンは年16.98%と固定ですが、一般的な中小消費者金融の上限金利は18.0%以上が多いため、企業努力が金利に反映されていると分かります。

ただし、借入限度額によっては他社のほうが金利が低くなる可能性もあるため、ほかの商品も視野に入れておくと良いでしょう。

| 全国対応 | WEB申込で可能 |

|---|---|

| 金利 | 年16.98% |

| 借入限度額 | 5~99万円 |

| 即日融資 | 明記なし |

| 無利息期間 | なし |

企業努力で低金利を実現!

19|ニチデン|最短10分のスピード審査が魅力

このリストに戻る

日本貸金業協会会員 第002388号

奈良ニチデン:奈良県知事(7)第01139号

日本貸金業協会会員 第002169号

ニチデンは、関西圏に特化した中小消費者金融です。

株式会社日電社と奈良ニチデンの2社で運営されており、それぞれが財務局長または都道府県知事から貸金業者として認可を受けているので安心です。

ニチデン最大の魅力は、中小消費者金融のなかでもスピーディな最短10分の審査時間です。

営業時間は平日の9:00~17:00のため、当日中の融資を希望する場合は、なるべく午前中のうちに申込を済ませておくと安心です。

出典: ニチデン「各種商品のご案内」内容審査も最短10分

即日融資も可能!

午後2時までの申し込みなら即日お振込みも可能!

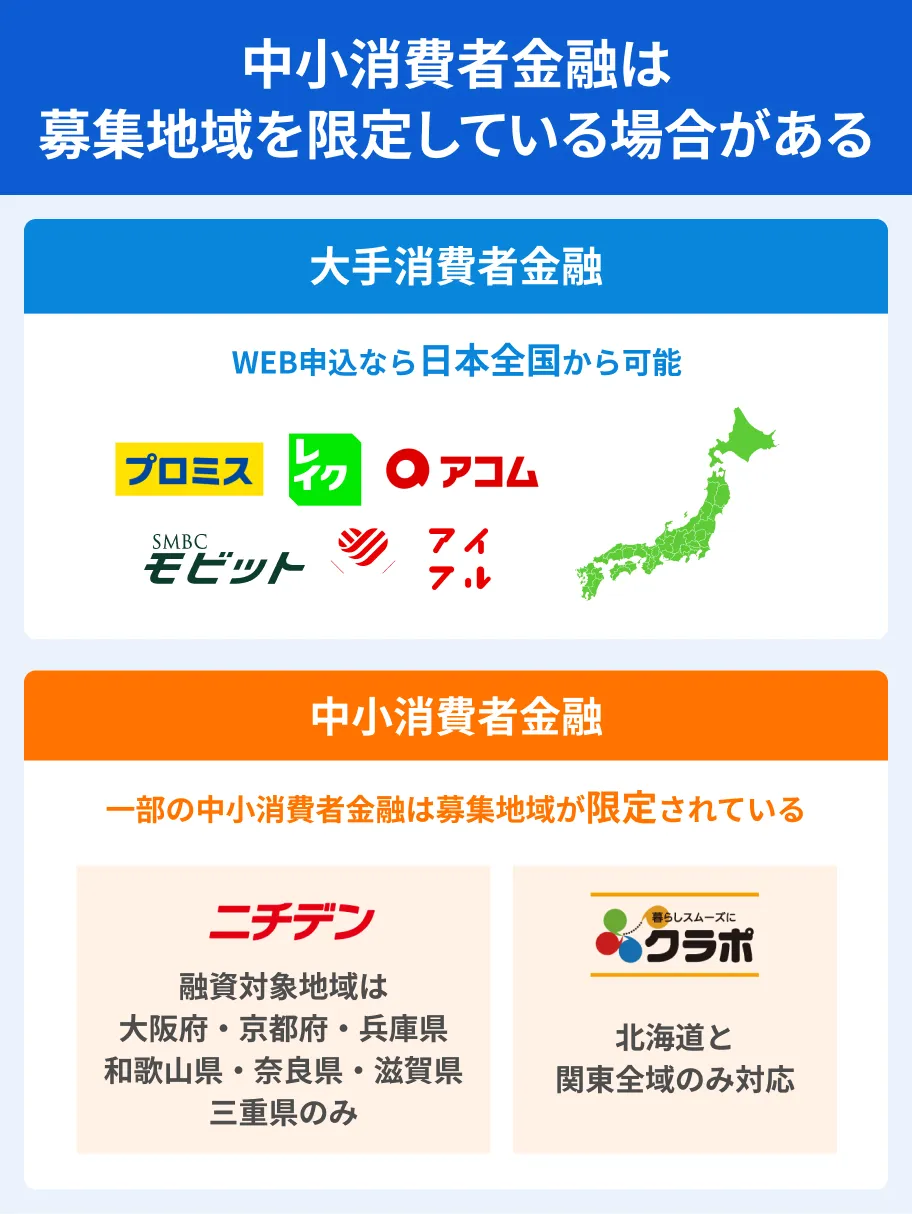

なお、ニチデンは融資対象地域を「大阪府・京都府・兵庫県・和歌山県・奈良県・滋賀県・三重県」に限定しているので注意してください。

| 全国対応 | 不可 ※融資対象地域は大阪府・京都府・兵庫県 和歌山県・奈良県・滋賀県・三重県のみ |

|---|---|

| 金利 | 年7.3~17.52% |

| 借入限度額 | 50万円まで |

| 即日融資 | WEB申込で可能※4 |

| 無利息期間 | 初回契約で50万円まで 100日間無利息 |

最短10分のスピード融資!

20|キャッシングスペース|3つの申込方法いずれも即日融資可能

このリストに戻る

日本貸金業協会会員第005357号

キャッシングスペースは大阪にある中小消費者金融で、申込方法が豊富なことが特徴です。

具体的には、WEB(スマホ・PC)・電話・来店の3種類の申込方法があり、いずれも即日融資が可能です。

申込方法によって審査の所要時間は変わりませんが、店舗でお手続きいただければ、契約と同時に現金を受け取れます。

| 全国対応 | WEB・電話申込で可能 |

|---|---|

| 金利 | 年5.0~18.0% |

| 借入限度額 | 500万円 |

| 即日融資 | 明記なし |

| 無利息期間 | なし |

申込方法問わず最短即日融資!

21|ビアイジ|諸条件を満たすと即日融資可能

このリストに戻る

日本貸金業協会会員 第002674号

ビアイジは京都市右京区に本社を構える正規の中小消費者金融です。

WEB申込後に本人確認書類をFAXで送信し、審査に通過することで即日融資を受けられます。

審査通過後の契約手続きでは、事前説明書をメールまたはFAXで受け取れますが、来店での授受も可能です。

ほかにも即日融資には諸条件があるため、事前に以下のボタンから閲覧できる公式サイトをご確認ください。

| 全国対応 | WEB申込で可能 |

|---|---|

| 金利 | 年12.0~18.0% |

| 借入限度額 | 200万円以内 |

| 即日融資 | WEB申込で可能 |

| 無利息期間 | なし |

条件を満たすと即日融資!

22|プログレス|WEB完結申込でカードレス借入も可能

このリストに戻る

日本貸金業協会会員 第000708号

プログレスは大阪に拠点を置く消費者金融で、スマホやPC、または店頭にて申込が可能です。

融資の方法も振込か店頭での受取を選べるため、一度も店頭に足を運ばずにカードレスで振込融資を受けることが可能です。

| 全国対応 | WEB申込で可能 |

|---|---|

| 金利 | 年15.0~20.0% |

| 借入限度額 | 5~50万円 |

| 即日融資 | WEB申込で可能 |

| 無利息期間 | なし |

WEB完結申込も可能!

23|マイフィナンシア|WEBなら営業時間・営業日問わず申込可能

このリストに戻る

日本貸金業協会会員 第005481号

マイフィナンシアは東京都に拠点を置く中小消費者金融で、WEB申込なら営業時間や営業日に関わらず24時間申込可能です。

営業は9:00~18:00のため、この時間以外の申込だと審査が翌日になる可能性もあります。

ただし、たとえば夜勤などで営業時間に申込できない人にとっては、いつでも申込可能な点は便利に感じられるでしょう。

| 全国対応 | WEB・電話申込で可能 |

|---|---|

| 金利 | 年14.95~17.95% |

| 借入限度額 | 1~100万円 |

| 即日融資 | 明記なし |

| 無利息期間 | なし |

24時間申込可能!

24|グットファイナンス|満18歳以上から申込可能

このリストに戻る

日本貸金業協会会員 第005324号

グットファイナンスは北海道の札幌市に拠点を持つ中小消費者金融で、公式サイトには満18歳以上70歳以下の人が申込可能と明記されています。

満18歳以上であればアルバイトなどで定期的な収入があれば申込可能です。申込時は2カ月分の給与明細が必要なので用意しておきましょう。

なお、審査対応時間は平日の9:00~18:00までとなるため、土日祝日に申込すると審査結果の連絡は翌営業日以降となります。

| 全国対応 | 明確な記載なし |

|---|---|

| 金利 | 年10.0~20.0% |

| 借入限度額 | 1~300万円 |

| 即日融資 | WEB申込で可能 |

| 無利息期間 | なし |

満18歳以上から申込できる!

25|有限会社プラン|返済方法が豊富で使いやすい

このリストに戻る日本貸金業協会会員 第002156号

有限会社プランは、大阪府に本社を構える消費者金融です。

一般的な中小消費者金融では、返済方法がATMや店頭での現金支払いのみの場合が多いですが、有限会社プランは24時間インターネットでの振込による返済に対応しています。

ほかにもプランの指定銀行口座への振込、店頭窓口や店舗併設のATMからも返済可能です。

さらに、なんば店・うめだ店に併設された自社ATMも利用できるため、店頭窓口まで行かずに取引が可能です。

| 全国対応 | 審査通過後に契約書を 郵送でやり取りすると可能 |

|---|---|

| 金利 | 年12.0~20.0% |

| 借入限度額 | 1~50万円 |

| 即日融資 | WEB申込で可能 |

| 無利息期間 | なし |

返済方法を選べて便利!

26|クラポ|会員になるとレンタル半額やポイントなどの特典が使える

このリストに戻る

北海道知事(13)石第03056号

日本貸金業協会会員第001714号

【株式会社CURAPO】

茨城県知事(14)第00488号

日本貸金業協会会員第005077号

クラポはエイシン産業株式会社と株式会社CURAPOの2社が運営する消費者金融サービスです。

エイシン産業株式会社は北海道に本社を置き、札幌・旭川・苫小牧に4店舗を展開しています。一方、株式会社CURAPOは茨城県土浦市に拠点を持ち、関東エリアを管轄しています。

クラポは金融以外にもレンタル事業なども展開しているため、キャッシングを利用すると、以下のような会員特典を利用できます。

クラポの会員サービス |

- クラポのレンタル商品を半額で利用可能

- 返済で貯まったポイントで特典を受け取れる

急な資金需要があったときだけでなく、家電のレンタルや車の購入・車検なども同時にクラポで検討できるため、利便性の高さが魅力です。

| 全国対応 | 不可 ※対象地域は北海道・関東全域のみ |

|---|---|

| 金利 | 年7.3~18.0% |

| 借入限度額 | 1~300万円 |

| 即日融資 | 来店で可能 |

| 無利息期間 | なし |

会員サービスが充実!

中小消費者金融「フタバ」と「いつも」の担当者に特徴を聞いてみた

中小消費者金融は、大手消費者金融と比べて知名度が低かったり、店舗が少なかったりするため、どんな会社なのかイメージしにくい人も少なくないでしょう。

ここからは、長年の経営実績のある中小消費者金融の「フタバ」と「いつも」のご担当者様にインタビューを実施し、経営理念やサービスについてうかがった様子をお伝えします。

フタバ:T課長「人生のセーフティネット」として、お客様ひとりひとりに寄り添います

奥山

フタバ

T課長

フタバ

T課長

審査とは、「融資できる理由」を探す仕事

奥山

フタバ

T課長

奥山

フタバ

T課長

お客様第一で考えた結果、無利息期間を導入することになった

奥山

フタバ

T課長

奥山

フタバ

T課長

フタバ株式会社の担当者へのインタビューをもっと見たい人は以下の記事をご確認ください。

いつも:小松店長「周囲に知られる原因は徹底的に排除しています」

奥山

いつも

小松店長

在籍確認は勤務先への電話不要

奥山

いつも

小松店長

利用者の9割以上が他社借入あり

奥山

いつも

小松店長

いつもの担当者へのインタビューをもっと見たい人は以下の記事をご確認ください。

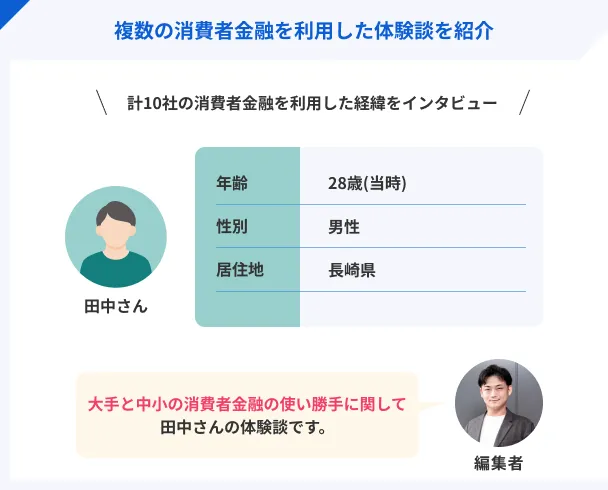

大手と中小の消費者金融を合計10社利用した田中さんの体験談

次に申込する消費者金融を選ぶ際、大手と中小どちらを選べばいいか迷う人も少なくないでしょう。

そこで、マネットでは大手消費者金融5社・中小消費者金融5社の利用経験がある田中さんにインタビューを実施し、それぞれの特徴について詳しく伺いました。

田中さんが初めて借入をしたのは2020年頃。それ以降は約4年間にわたって、さまざまな消費者金融を利用されたそうです。

最初にお金を借りた理由は「娯楽費」。上京した際に遊びすぎてしまい、家族や友人にも頼れなかったため借入を検討したとのことです。

| 項目 | 詳細 |

|---|---|

| 借入当時の職業 | マスコミ関係 |

| 借入当時の年収 | 500万円前後 |

| 借入当時の住居 | 賃貸マンション |

| 家賃 | 7万円程度 |

※インタビュー当時のプロフィール

大手消費者金融と呼ばれる5社はすべて審査に通った

マネット

編集者

田中さん

| 金融機関 | 利用当時の借入限度額 |

|---|---|

| プロミス | 50万円(完済) |

| SMBCモビット | 40万円(完済) |

| アイフル | 30万円(完済) |

| アコム | 20万円(完済) |

| レイク | 30万円(完済) |

| 商品 |

|

|

|

|

|

|---|---|---|---|---|---|

| 融資時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短15分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短10分※1 | 最短9分 ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。 |

| 無利息期間 | 最大30日間※初回借入日の翌日から |

なし | 最大30日間 | 365日※2 | 最大30日間 |

| 金利 | 年2.5~18.0% | 年3.0~18.0% | 年2.4%~17.9% | 年4.5~18.0% | 年3.0~18.0% |

| カードレス | 対応 | 対応 | 対応 | 対応 | 対応 |

中小消費者金融は5社契約し3社は返済を続けている

| 金融機関 | 利用当時の借入限度額 |

|---|---|

| 中小消費者金融A | 覚えていない(完済) |

| 中小消費者金融B | 覚えていない(完済) |

| 中小消費者金融C | 20万円(借入中) |

| 中小消費者金融D | 30万円(借入中) |

| 中小消費者金融E | 65万円(借入中) |

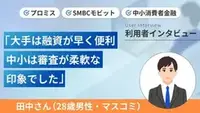

融資スピードが早く手間が少ないのは大手消費者金融

マネット編集担当/キャッシングガイド

奥山 裕基

田中さんがおっしゃる通り、大手消費者金融は審査スピードに優れており、最短3~20分で審査結果が分かります。ほかにも電話による在籍確認なし・郵送物なし、といった「借入が周囲に知られにくい」仕組みも整っているため、サービスの質で選ぶなら大手消費者金融を視野に入れてみましょう。

その代わり大手は滞納後の返済方法が限定的

面会しなければならないケースが多いが中小は融通が利く

居住地区に構える会社ならより融通が利くこともある

田中さんからのアドバイス「常にお金の知識を収集するのが大事」

マネット編集担当/キャッシングガイド

奥山 裕基

一般的には複数借入は返済管理が困難なため、滞納の原因になりがちです。しかし田中さんのように総量規制や返済計画に関して知識をつけることで、長期間の滞納をすることなく借入することが可能となります。

中小消費者金融などの貸金業者は法律で審査が義務付けられている

中小消費者金融を含む貸金業者は「貸金業法」という法律に基づき、顧客の収入や信用情報・他社借入の状況などを総合的に審査し、返済能力があるかを確認する義務があります。

出典: e-Gov法令検索「貸金業法(昭和五十八年法律第三十二号)(返済能力の調査)」第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

これは、消費者を過剰な融資から守るための重要な法律であり、貸金業者の無計画な融資を防止する目的もあります。

借りられる金額は年収の3分の1まで(総量規制)

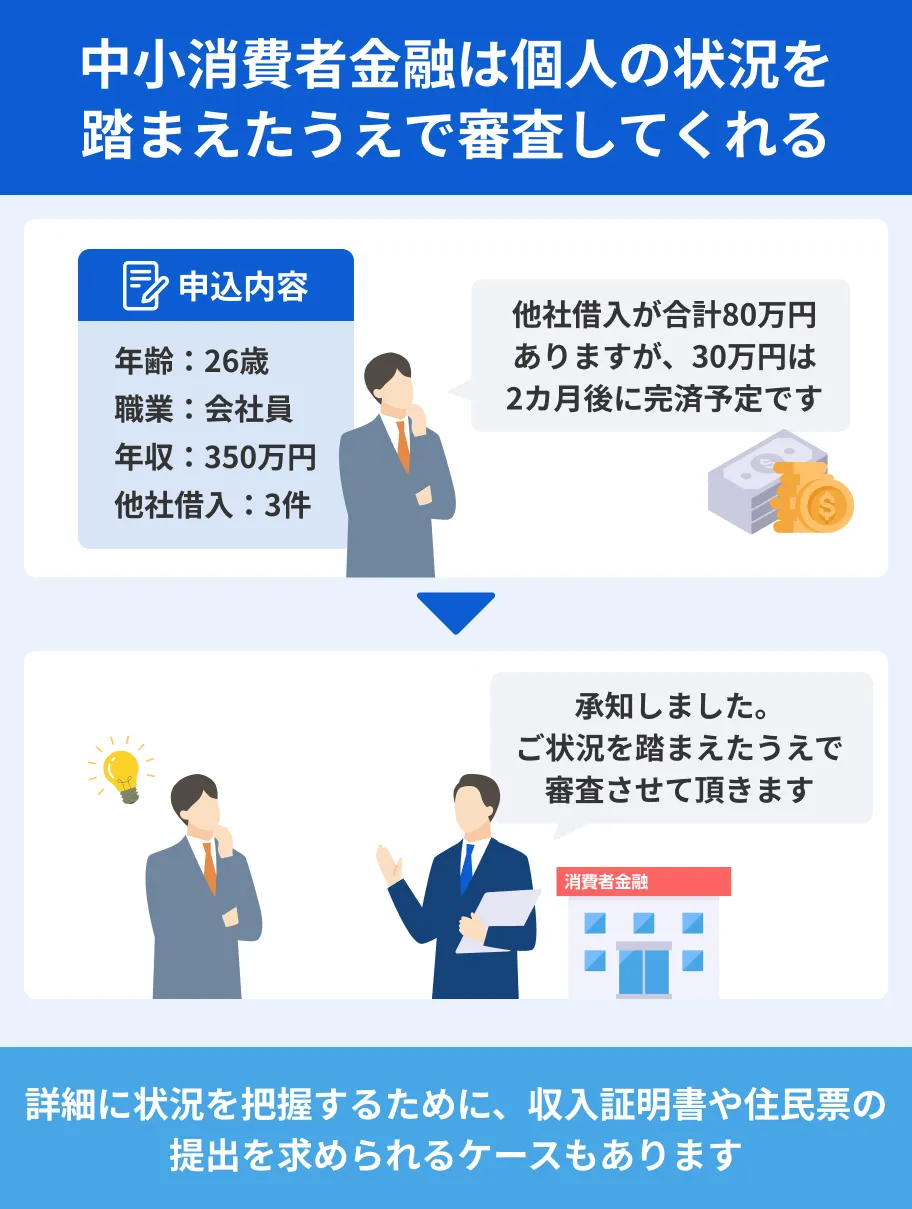

中小消費者金融などの貸金業者からお金を借りる場合、借りられる金額は年収の3分の1までと貸金業法で定められています。

ただし、実際に借入できる金額は審査で決定されるため、総量規制を下回るケースも少なくありません。

理由として、収入や他社借入の状況を鑑みたうえで返済能力を判定し、返済困難にならない範囲で利用限度額が決定するためです。

審査では「返済能力」をさまざまな情報から判断する

中小消費者金融の審査では、主に3つの要素から申込者の返済能力を判断しています。

まず属性情報とは、申込者の氏名や生年月日、職業および勤続年数、住居の形態、ローンの有無といった個人情報を指し、総合的に返済能力の有無を審査します。

信用情報はローンやクレジットカードの申込や利用した履歴が記録された情報です。

信用情報

信用情報審査では必ず金融機関が信用情報を照会し、過去の利用履歴に問題がなかったかを確認しています。

在籍確認これら3つの情報を複合的に審査したうえで、合否の判定をおこなっているのです。

過去に支払いの滞納や債務整理をおこなっていると審査が慎重になる

クレジットカードの支払いや分割払いなどを61日以上、または3カ月以上滞納すると、その情報は 信用情報機関に登録されます。

この記録は異動情報と呼ばれ、審査の際に必ず確認されます。その結果、「この顧客は将来、返済をきちんと行わないかもしれない」という懸念につながるのです。

異動・異動情報

異動・異動情報信用情報は、個人の金融取引における履歴を示す客観的な情報であり、カードローンやクレジットカードの審査において、返済能力を判断する上で不可欠な要素となります。

現在進行形でなんらかの支払いを滞納している人は、長期滞納になる前に返済を進めましょう。

虚偽の申告内容だとほぼ確実に審査落ち

中小消費者金融の審査では、申込者から提出された情報に基づいて返済能力を判断しています。

そのため、申込内容に不審な点や虚偽の申告があると、審査に通ることはほぼ不可能です。

なぜなら、審査の段階で信用情報を照会すると、年収や過去の滞納歴などが閲覧できるため、その段階で虚偽が発覚します。

虚偽の申告が発覚すると、申込者は信用を失い、本来であれば審査に通る可能性があったとしても審査落ちとなってしまうでしょう。

なお、虚偽申告の程度が重大な場合、詐欺罪に問われる可能性もあるので要注意です。

中小消費者金融の審査の流れ

中小消費者金融の審査は、おおむね以下の流れで進みます。

- 所定の方法で申込をおこなう

- 必要書類を提出する

- 審査が実施される

- 契約手続き後、融資が実施される

申込方法が限定的なケースが多いため、必ず中小消費者金融の公式サイトを確認しておきましょう。

所定の方法で申込をおこなう

中小消費者金融の申込方法には、主に以下の4種類があります。

まずWEB申込は、時間や場所を選ばず24時間いつでも手続きを進められるのがメリットです。

WEB申込で最短即日の振込融資が可能な中小消費者金融も多いため、審査対応時間に気を付けて申込してください。

電話申込は、オペレーターに直接相談しながら手続きを進められるため、借入についての不明点をその場で解消したい場合に便利です。

店舗での対面申込は、担当者と直接顔を合わせ、じっくりと相談しながら手続きを進められるのがメリットです。

また、店舗での契約手続き後は、その場で現金を受け取れます。

自動契約機の申込では、タッチパネルで手軽に操作ができ、不明点はその場でオペレーターに質問できます。

なお、中小消費者金融で自動契約機を展開しているのはセントラルのみです。

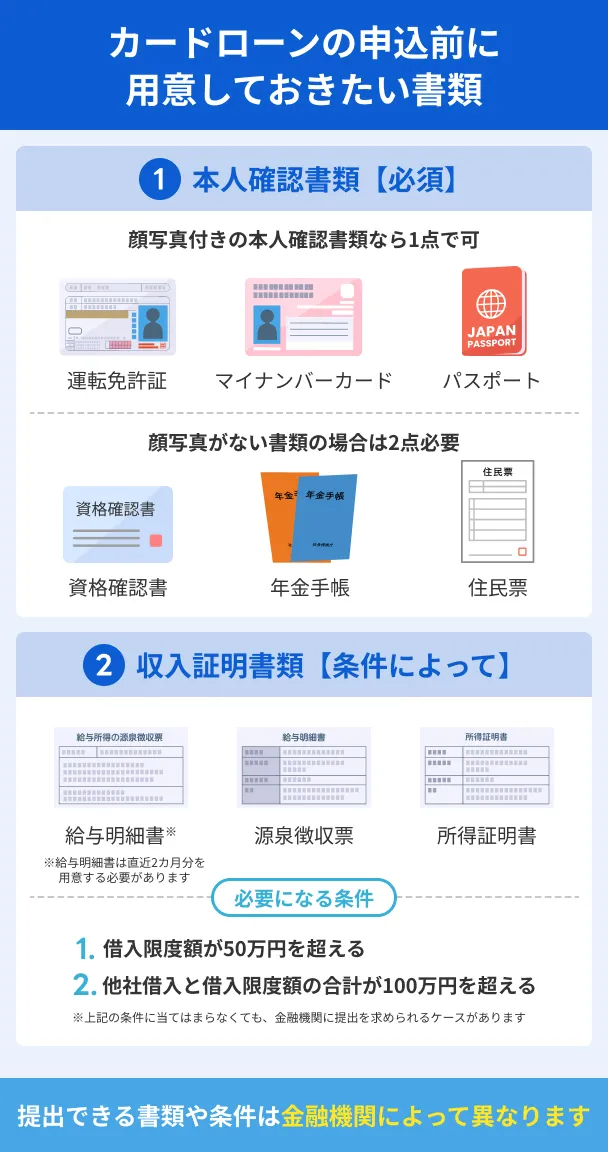

必要書類を提出する

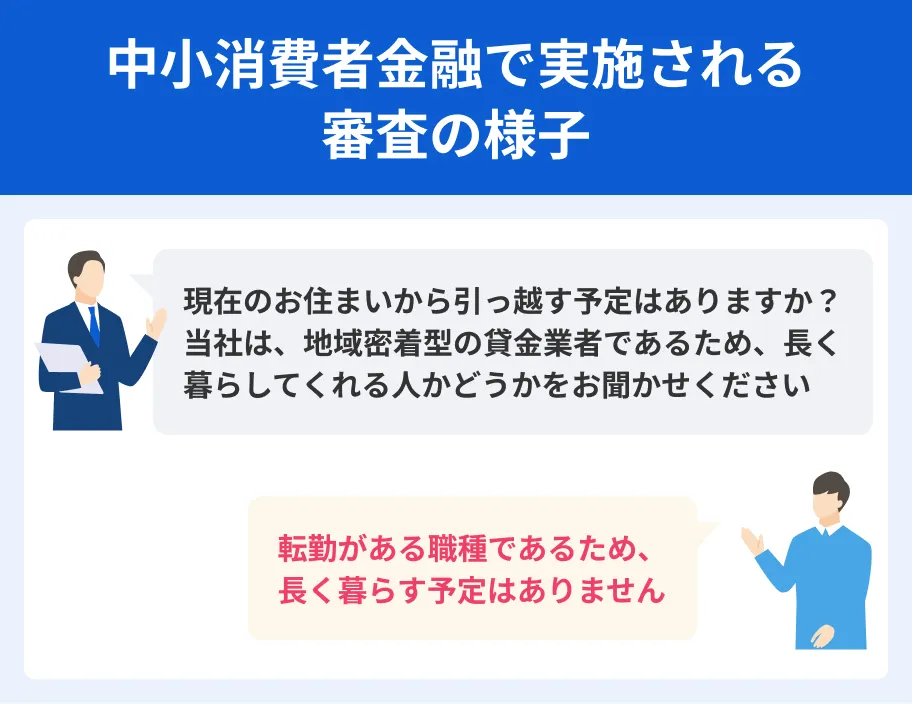

中小消費者金融は、信用情報に不安な人も申込可能であるため、一般の消費者金融よりも審査が慎重になる傾向にあります。

収入状況などを複合的に判断する資料として、住民票や印鑑証明書、公共料金の領収書など、追加の書類を求められるケースも珍しくありません。

必要書類は中小消費者金融によって異なるため、必ず公式サイトで確認しておきましょう。

審査が実施される

中小消費者金融の審査では、申込者の返済能力を多角的に判断するため、いくつかの情報が確認されます。

まず「属性情報」とは、申込時に提出された氏名・生年月日・職業・勤続年数・住居形態・ローンの有無といった情報を指し、これらの情報から複合的に返済能力を判断します。

「信用情報」は、ローンやクレジットカードの申込・利用履歴が記録された個人情報を指し、滞納や債務整理の記録も信用情報に登録されます。

信用情報は信用情報機関が管理しており、審査の際は必ず開示請求をして内容を確認するのです。

最後に「在籍確認」とは、申込者が申告した勤務先で実際に働いていて、安定した収入を得ているかを確認する作業です。

電話連絡で行われる場合もあれば、本人確認書類や収入証明書などの書類提出によって実施される場合もあります。

契約手続き後に融資が実施される

契約手続き後に融資が実施されるまでの期間は、中小消費者金融の申込方法によって大きく異なります。

最短即日融資が可能な申込方法だと、審査対応時間内に契約手続きが完了することで、振込または店舗窓口で現金を直接受け取れます。

中小消費者金融ご利用時の注意点

本記事で紹介した中小消費者金融は、いずれも正規の業者なので安全性は問題ありません。

ただし、サービスの利便性についてはやや大手消費者金融に及ばないことが多いため、これらを承知のうえで申込する必要があります。

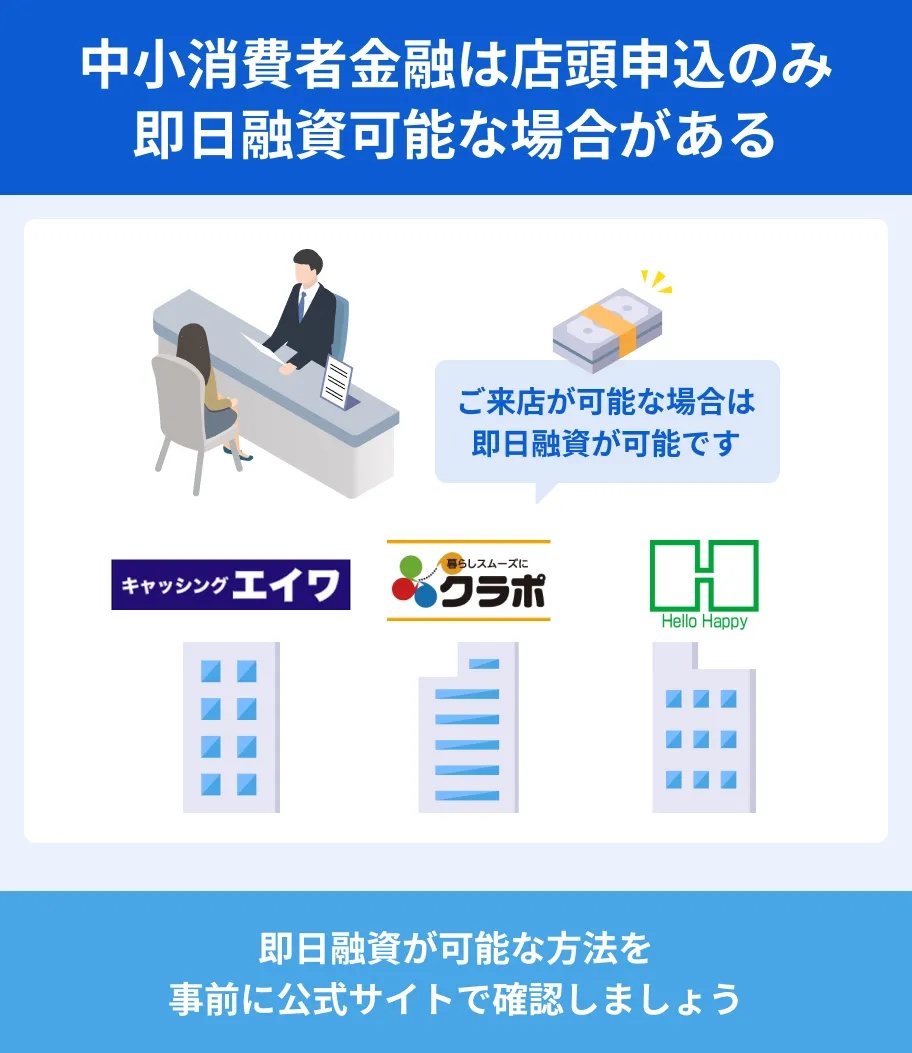

注意点1:店頭申込のみ即日融資対応のケースも少なくない

中小消費者金融では、大手消費者金融と同様に最短即日融資が可能なケースが多くなっています。

ただし、なかには「店頭申込のみ即日融資可能」な会社もあります。

中小消費者金融の店舗は地方に数店舗のみだったり、お住まいの都道府県にあっても距離が遠いケースも少なくありません。

あらかじめWEB申込で即日融資が可能かどうか、公式サイトで確認しておくと安心です。

注意点2:借入上限額が大手より少ない場合がある

大手消費者金融では利用限度額が500~800万円なのに対し、中小消費者金融では300万円~50万円程度に設定されています。

※限度額が最大500万円の中小消費者金融も一部あり

そのため、契約時に提示される利用限度額は大手消費者金融と比べて低くなる傾向にあります。

ただし、見方を変えると「過剰な借入の防止につながる」ため、返済管理が容易になるメリットがあると言えるでしょう。

よほど高額の借入が必要でないのなら、この点も大きな問題には感じないかもしれません。

注意点3:借入・返済方法が限定されている

大手消費者金融は借入や返済に利用できるサービスが豊富であり、提携ATMやインターネットバンキング、電子マネーなどその種類は多様です。

一方、中小消費者金融は、大半が主に振込での融資をおこなっているので、大手ほど利用方法が豊富ではありません。

また、融資方法が振込に限定される場合、土日祝祭日などの銀行休業日は即日融資が難しいという点に注意する必要があります。

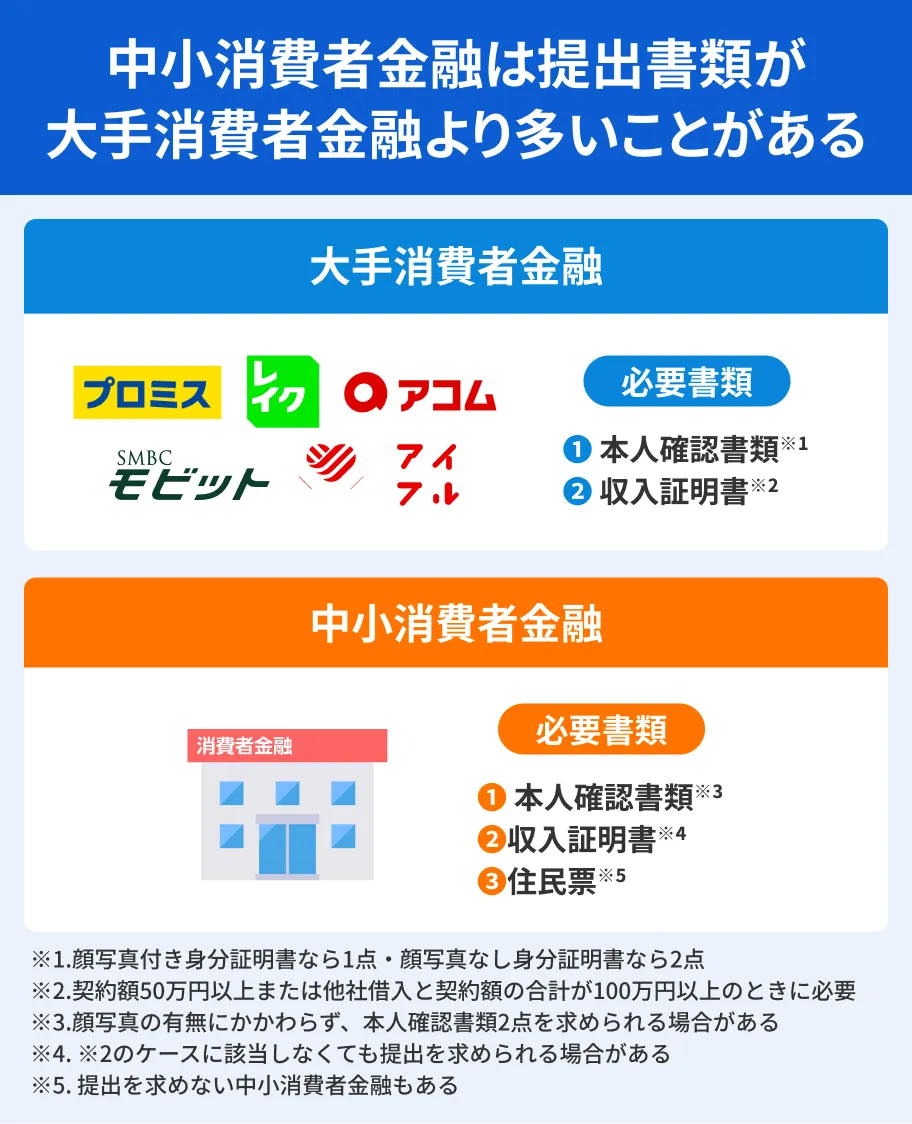

注意点4:提出する必要書類の枚数が多い

中小消費者金融の場合、大手消費者金融と比べて審査が慎重になる傾向があるため、提出書類が多くなる傾向にあります。

具体的には、総量規制に関わらず収入証明書の提出が求められたり、住民票や印鑑証明書、資格確認書のコピーなどを追加で求められたりするケースも珍しくありません。

これらの書類は、申込者の居住地や身元を証明し、申告内容に虚偽がないかを確認するために利用されます。

書類が不足していると、本来なら最短即日融資が可能な申込方法であっても、書類を用意するために再度申込する手間が発生します。

事前に公式サイトを確認するか電話相談しておくと良いでしょう。

注意点5:全国対応していない中小消費者金融も多い

中小消費者金融の中には、全国展開していない会社も少なくありません。

大手消費者金融が全国どこからでもインターネットやアプリで申し込めるのに対し、中小消費者金融は特定の地域にしか店舗がなかったり、オンラインでの申込地域を限定しているケースも見受けられます。

たとえば、ニチデンは大阪府、京都府、兵庫県、和歌山県、奈良県、滋賀県、三重県のみを融資対象地域としています。

出典: ニチデン「お申込みについて」内容誠に恐れ入りますが、ニチデンではご融資対象地域を【大阪府・京都府・兵庫県・和歌山県・奈良県・滋賀県・三重県】と限定させて頂いておりますので、予めご了承ください。

また、エイワのように対面でのヒアリングを重視し、全国に数店舗しかなく、申込に直接来店が必要な場合もあります。

事前に公式サイトで申込地域が限定されていないか、あるいは来店が必要な場合は近隣に店舗があるかなどを確認することが重要です。

注意点6:土日祝日は休業日なので即日融資ができない

中小消費者金融は、土日祝日を休業日とする所が多く、この日に申込をしても即日融資が受けられません。

そのため、土日祝日に即日融資を受けたい場合は、365日受付している大手消費者金融カードローンを検討してください。

大手の審査に通過できるか不安な場合は、以下の記事で紹介している「短時間でお金を稼ぐおすすめの方法9選」もチェックしてみてください。

注意点7:大手より中小の方が審査に甘いわけではない

中小消費者金融は、審査基準が柔軟に設定されているケースが多いため、他社での審査に通りにくい人でも検討できます。

しかし、その人の債務の状況を慎重に審査したうえで可否を決定しているため、決して審査が甘い、または借りやすい訳ではありません。

ほかにも当社では自己破産を経験したあとにアローの審査に通過した鈴木さんにインタビューを実施していますが、借入までに2週間ほどかかったと口コミを寄せています。

鈴木さん

つまり、信用情報に何らかの問題がある場合でも中小消費者金融への申込は可能ですが、慎重な審査が実施されるため、必ずしも審査に通るとは限りません。

もし何度も中小消費者金融の審査に落ちている場合は、おまとめローンや債務整理の検討も視野に入れましょう。

ヤミ金と正規の消費者金融を見分ける3つの方法

中小消費者金融の審査に何度も落ちると、人によってはヤミ金(違法業者)に目を向けてしまうかもしれません。

しかし、一度でもヤミ金に手を出すと、多額のお金を失う・犯罪に巻き込まれるなど、重大なトラブルに見舞われるため、決して手を出してはいけません。

ヤミ金のなかには正規の消費者金融の名前を使用したり、公式サイトを似せていたりするため、区別がつきにくいことがあります。

ただし、以下でご紹介する3つの方法を実践すれば、どちらが正規の業者であるかが判断できます。業者選びに不安を抱えている人はぜひ参考にしてください。

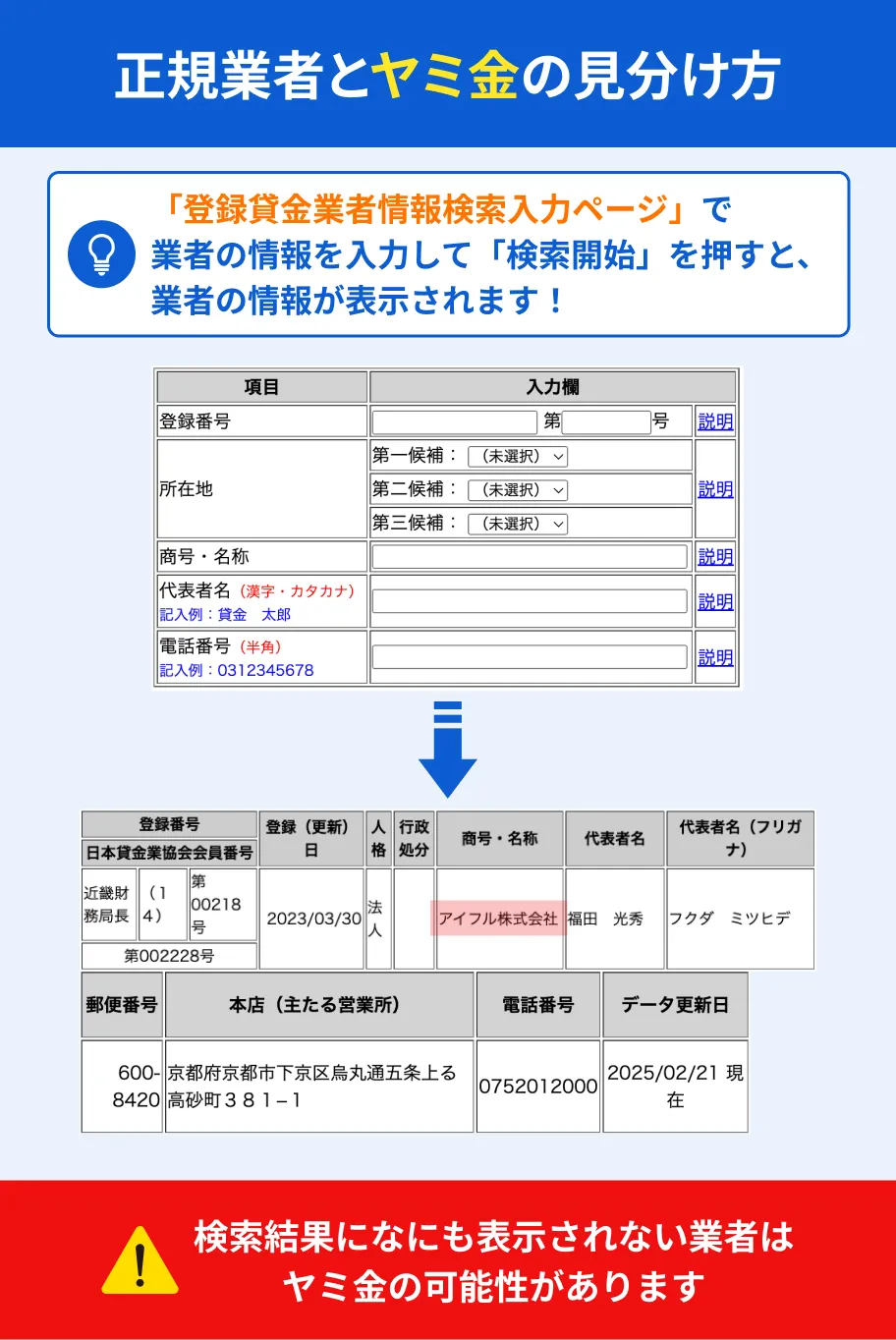

1.金融庁公式HPで登録番号を確認

気になる業者を見つけたら、まずは公式サイトに掲載されている登録番号を控えておきましょう。

これは金融庁に正式に貸金業者として認められたことを指す番号であり、公式サイトへの表記が義務付けられています。

登録番号は公式サイトの一番下に「都道府県 + 第〇〇〇号」と記載されているので「第〇〇〇号」の部分が必要です。

番号を控えたら「登録貸金業者情報検索サービス」に番号を入力し、検索ボタンを押します。ここで検索結果になにも表示されない場合はヤミ金の可能性が濃厚です。

2.サービス内容に違法性が無いか確認

公式サイトの文言に、以下に該当するような表記がある場合はサービス内容が違法性の高いものになります。

| 注意点 | 解説 |

|---|---|

| 年20.0%を 超える金利 |

利息制限法違反 ※「トイチ」もこれに該当します |

| 「無職の人歓迎」 といった表記 |

総量規制違反 ※収入のない人に融資をおこなう消費者金融はありません |

| 「無審査・在籍確認なし」 | 貸金業法違反 |

これらの表記を見つけたら、その業者は利用しないでください。

3.金融庁の違法業者リストを確認

金融庁では、登録番号を詐称したり、実在の会社名に類似する名称を使用して貸金業をおこなう違法業者の情報を公開しています。

気になる業者を見つけたら「違法な金融業者に関する情報について」のページに該当する名称がないか確認してみましょう。

ただし、こうした違法業者は毎年大量に出現するため、上記のページに記載がない可能性もあります。

そのときは登録番号を検索したり、サービス内容に違法性がないかを確認するのが最適です。

中小消費者金融の審査にも落ちたらおまとめローンや債務整理も検討

中小消費者金融の審査に落ち続けている人は、おまとめローンや債務整理も視野に入れましょう。

おまとめローンとは総量規制対象外の貸付で、複数の金融機関からの借入を一本化し、利息や返済管理の負担を軽減する借り換えローンの商品の一つです。

複数のローンを抱えていると、それぞれに異なる返済期日や金利が設定されるため、返済計画の煩雑さや滞納が起こりやすくなりますが、おまとめローンを利用することで返済先が一本化されます。

しかし、おまとめローンの審査にも通過できない場合は、すでに返済能力に限界が来ている証拠かもしれません。

そんなときは一人で悩まず、まずは専門家に相談して債務整理も検討してみましょう。

債務整理には、自己破産や個人再生、任意整理といった種類があり、それぞれ借金の減額や免除、返済方法の変更などが可能です。

たとえば、自己破産は全ての借金が免除される可能性があり、個人再生は住宅ローンを除く借金を大幅に減額できる場合があります。

また、任意整理は裁判所を通さずに債権者と直接交渉し、返済期間の延長や将来利息の削減が可能となるのです。

実際におまとめローンや債務整理を検討される人は、以下の記事も参考にしてください。

よくある質問

まとめ

中小消費者金融は商品によってサービス内容が異なるため、自分の目的に合った商品を選ぶことが重要です。

たとえば、もし利息が気になる人は、無利息サービスがあるダイレクトワンやいつもがおすすめです。

コンビニATMを頻繁に使う人であれば、セブン銀行ATMで借入できるセントラルは向いているでしょう。

しかし、中小消費者金融は、プロミスやアコムといった大手消費者金融と比較すると、審査スピードや利便性の観点から遅れをとっています。

そのため、ローンの審査に落ちた経験がない人は、まず大手消費者金融から検討してみてください。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

マネット編集担当/キャッシングガイド

奥山 裕基

田中さんが複数の消費者金融で契約できた理由として「総量規制以内の借入」「安定収入がある」「滞納歴がない」点が挙げられます。消費者金融での借入は「年収の3分の1まで」と総量規制で決まっているため、収入や信用情報に問題がなければ、総量規制の範囲内で審査に通る可能性があります。