セントラル審査の口コミを紹介!審査落ちの原因や対処法も解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- セントラルの口コミは「対応の良さ・審査の早さ」を評価している

- セントラルの審査では収入や他社借入の有無などを確認している

- 審査落ちの理由によっては他社で通過できる可能性がある

セントラルは昭和48年創業の老舗であり、無利息期間サービスや最短即日融資など、大手に引けを取らないサービスを提供しています。

マネットで収集したセントラルの口コミでは、スタッフ対応の丁寧さ、審査の早さを評価する声が多く挙がりました。

ただし、土日祝日は審査を実施していないほか、最短即日融資の条件が「平日14時までの申込」である点は、人によっては使いにくいと感じるでしょう。

もし土日祝日に申込したい、すぐにお金を借りたい場合は、あわせて大手消費者金融も検討してください。

| 商品 |

|

|

|

|

|---|---|---|---|---|

| 審査時間 | 最短即日 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短15秒※1 | 最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 金利 | 年4.8~18.0% | 年2.5~18.0% | 年4.5~18.0% | 年2.4%~17.9% |

| 限度額 | 1万円~300万円 | 1万円~800万円 | 1万円~500万円 | 1万円~800万円 |

| 無利息期間 | 最大30日間 | 最大30日間※初回借入日の翌日から |

365日※2 | 最大30日間※初回契約日の翌日から |

| カードレス | 対応※ATMではカードが必須 |

対応 | 対応 | 対応 |

この記事では、実際にセントラルの審査に通った人の具体的な口コミに加えて、審査に落ちる原因や対処法についても解説します。

セントラルの審査に通過した人の口コミ

これからセントラルの審査を受けるなら、実際に審査に通った人の声は気になるところでしょう。

ここでは、セントラルの審査や利用時の印象に関するユーザーの口コミを紹介します。

審査に関する口コミ

急な出費にも対応できました

ユーザー評価

審査結果が出るまでのスピードが早く、急ぎの場面でも対応してもらえて良かったです。WEB申込のため来店不要で手続きも簡単で、ATMで返済できる点も日常生活の中で便利だと感じました。

| 利用したカードローン | セントラル | ||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年18.0% |

| 審査時間 | 当日中 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入スピード | ||

申込してすぐに借入できました

ユーザー評価

審査が早く、申込後すぐに借入可能な点が便利でした。契約までのスピードや返済方法の柔軟性に満足しています。口座引き落とし対応で毎月の管理も簡単で、スタッフの丁寧な対応も好印象でした。

| 利用したカードローン | セントラル | ||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年18.0% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 配偶者 |

| 重視した点 | 借入スピード | ||

スタッフの対応がとても丁寧です

ユーザー評価

審査から契約完了までがスムーズで、急ぎの状況でも安心できました。WEBで申込が完結し、書類提出もスマホで簡単にできた点が便利です。丁寧な担当者の対応にも満足しています。

| 利用したカードローン | セントラル | ||

|---|---|---|---|

| 借入金額 | 20万円 | 金利 | 年18.0% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入スピード | ||

電話対応の長さと連絡の回数が気になります

ユーザー評価

審査時の電話対応が長く感じました。また、仕事中に何度も連絡が来たことは少し気になりました。不在のときに留守電が残っていないこともあり、その点は改善して欲しいと感じています。

| 利用したカードローン | セントラル |

||

|---|---|---|---|

| 借入金額 | 5万円 | 金利 | 年18.0% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入スピード | ||

多くのユーザーが「審査スピード」に満足していることがうかがえます。ほとんどのユーザーが即日で融資を受けており、審査はスムーズに進みやすいようです。

また、スタッフの対応が丁寧だという口コミも目立ちました。

一方で、審査での電話対応の長さや、架電の多さが気になるという口コミもあります。

利便性に関する口コミ

自動契約機ならカードを即日発行できます

ユーザー評価

自動契約機の「セントラルくん」でカードを即日発行し、そのまま現金を引き出せた点が便利でした。Cカードがセブン銀行ATMで利用でき、借入や返済がスムーズな点にも満足しています。

| 利用したカードローン | セントラル | ||

|---|---|---|---|

| 借入金額 | 15万円 | 金利 | 年18.0% |

| 審査時間 | 当日中 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入スピード | ||

30日間の無利息期間がありがたい

ユーザー評価

金利手数料がかかるのは当然ですが、やはり無利息期間があるに越したことはありません。返せる見通しがある場合は特に、無利息期間が設けられている点が非常にありがたいと感じました。

| 利用したカードローン | セントラル | ||

|---|---|---|---|

| 借入金額 | 5万円 | 金利 | 年18.0% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入の容易さ | ||

WEBページの操作性はいまいちです

ユーザー評価

長期利用の場合、利息負担が大きくなる点がデメリットです。また、専用のWEBページの操作性には改善の余地があると思います。特に、返済予定日や残高確認が分かりにくいため、直感的な操作ができると助かります。

| 利用したカードローン | セントラル | ||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年18.0% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 配偶者 |

| 重視した点 | 借入スピード | ||

専用アプリがない点は不便

ユーザー評価

アプリが無い点です。どうしてもアナログな対応になるため、改善して欲しいです。メッセージのやり取りをした際に、返信が遅かったので少し不便に感じました。

| 利用したカードローン | セントラル |

||

|---|---|---|---|

| 借入金額 | 25万円 | 金利 | 年18.0% |

| 審査時間 | 当日中 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 審査の容易さ | ||

セブン銀行ATMで借入ができる点や、無利息期間によって金利を抑えやすい点をメリットと感じるユーザーが多いようです。

一方で、WEBページの使いづらさやスマホアプリがないこと、都度専用ページにログインする必要があることなど、不便な点もいくつかあるようです。

セントラルの審査は甘くない

セントラルの審査は甘いとはいえません。セントラルは貸金業登録を受けた正規の金融機関であり、融資の際は貸金業法に基づき、「返済能力の調査」をおこなうためです。

返済能力の調査

返済能力の調査セントラルに限らず、法令遵守やリスク管理の観点から、誰でも借入できる金融機関は存在しないと理解しておきましょう。

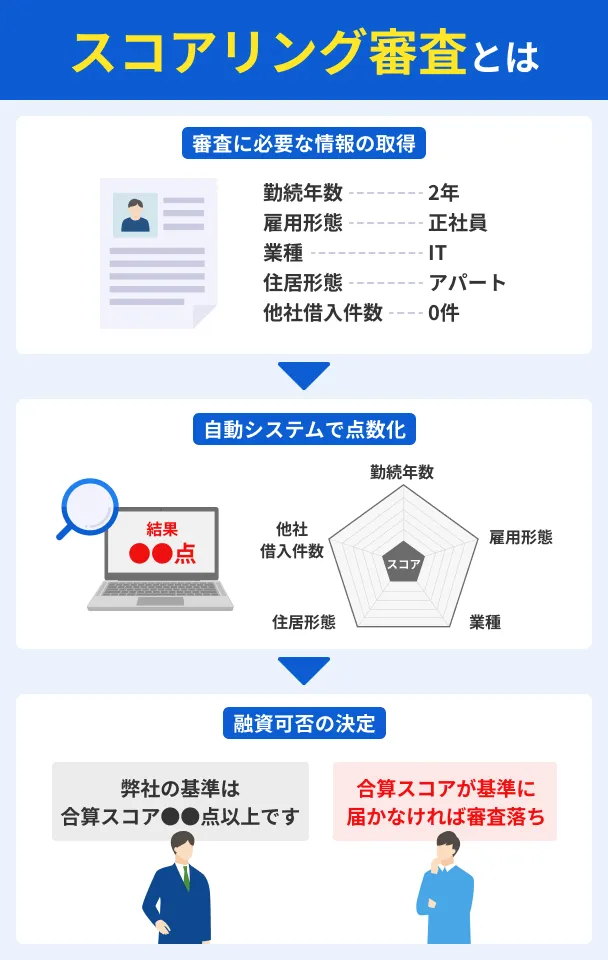

返済能力はスコアリング審査で数値化される

セントラルは、スコアリングシステムを用いて申込者の返済能力を数値化し、審査しています。

スコアリングシステムとは、申込フォームに記入された内容に独自の点数をつけ、過去の利用者から得た統計データと照合して、合否を判定するシステムのことです。

スコアリング審査は、コンピューターによる自動システムで実施されています。従って、審査基準を満たしていないと判断された時点で、即座に否決されてしまうのです。

セントラルの申込から融資までの流れ

セントラルで借入する際は、24時間365日受付可能なWEB申込が便利です。WEB申込で融資を受けるまでは以下の流れで進みます。

- WEBで申込

- 審査

- 契約

- 借入

セントラルでは、平日14:00までに申込が完了すれば、最短即日融資が可能です。また、友人店舗(愛媛県の河原町本店)または自動契約機で申込した場合は、その場で審査結果が分かり、即日で融資を受けられます。

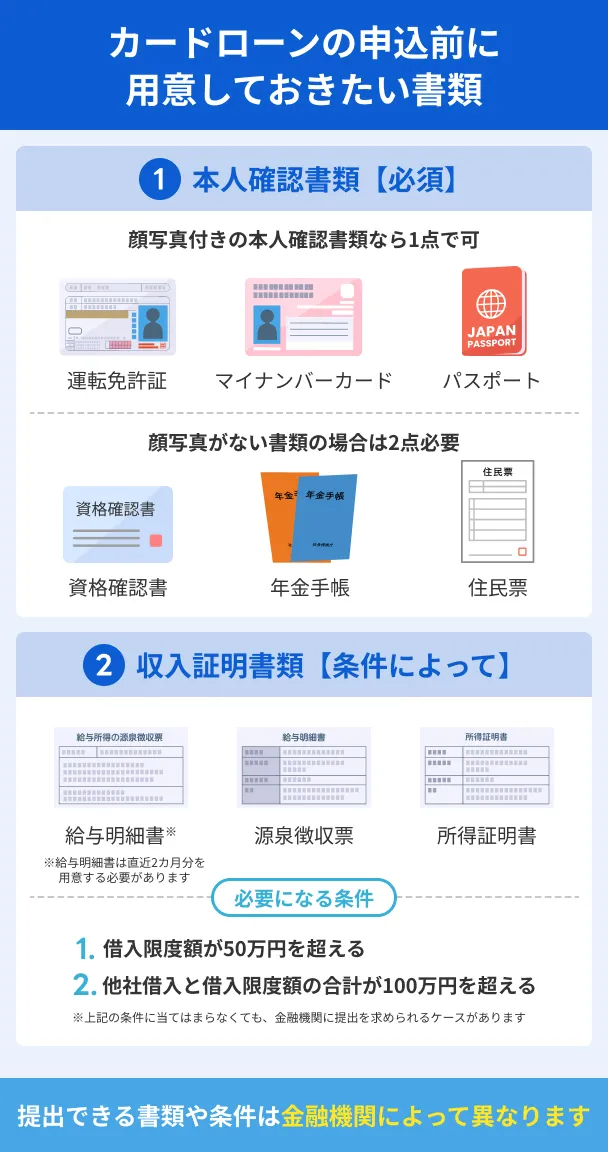

審査に必要な書類

セントラルの審査を受けるには、本人確認書類の提出が必要です。以下のいずれかをセントラルに提出しましょう。

本人確認書類の例 |

- 運転免許証

- 健康保険証

- パスポート

- マイナンバーカード

顔写真が付いていない、あるいは現住所が記載されていない本人確認書類を提出する場合は、下記の書類も併せて提出します。

補足書類 |

- 住民票

- 公共料金の領収書(電気、ガス、水道、固定電話、NHKなど)

- 納税証明書

※確認時に発行日または領収日から直近のものに限ります。

※公共料金とは、電気・ガス・水道料金、郵便料金(後納はOK)(手書き、はがき等も消印があれば有効)、固定電話の通話料金、地方自治体が決定する公立学校授業料など。※携帯電話の領収書は不可

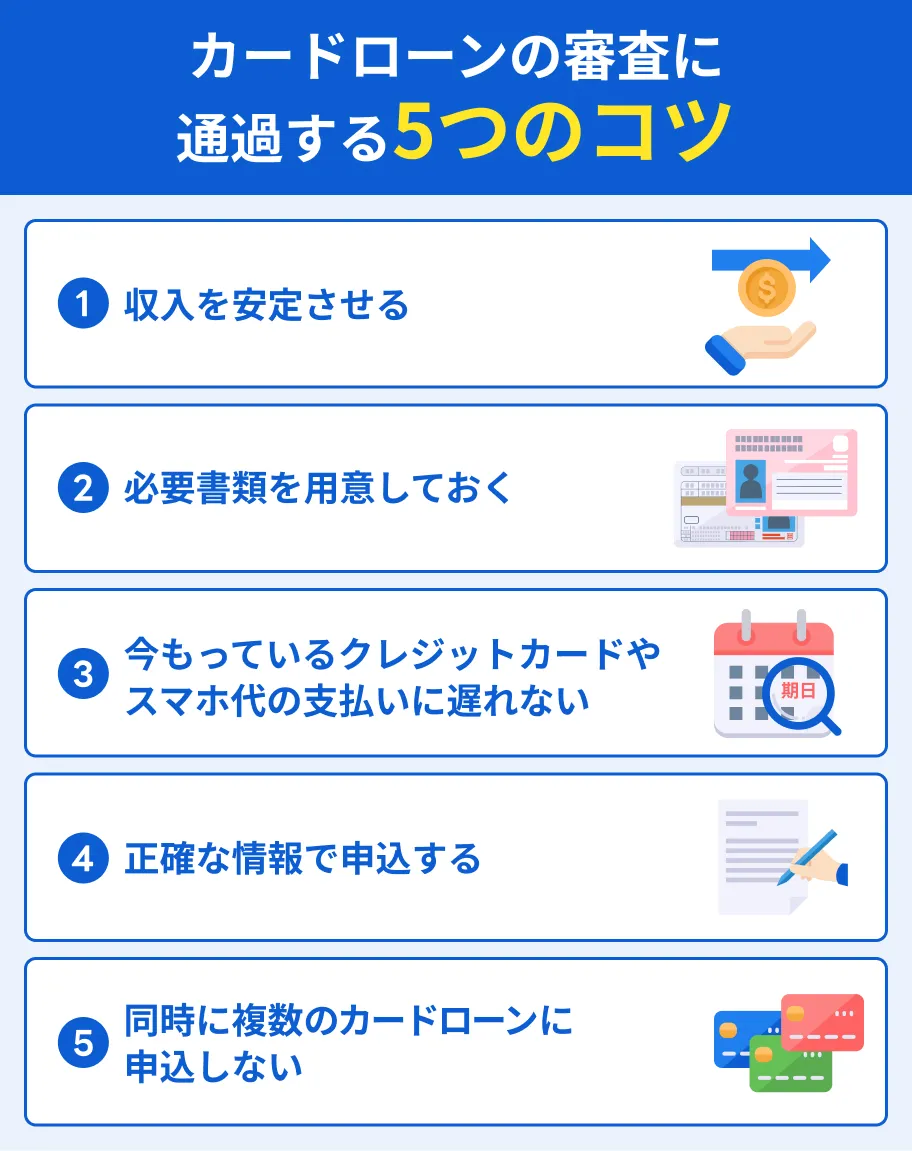

カードローンの審査に通るためのポイント

セントラルの審査に落ちてしまった場合、ほかの消費者金融に申込するのも手段のひとつです。しかし、金融機関によって審査基準が異なるとはいえ、再び落ちてしまうケースも考えられます。

以下のポイントを押さえ、対策をおこなったうえで申込をしましょう。

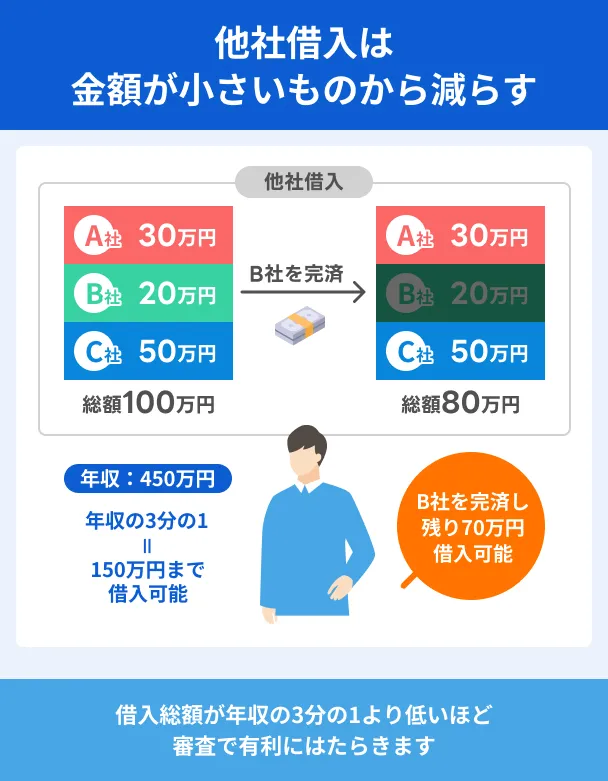

他社借入を減らす

他社での借入額が多い人は、借入状況を整理し、できる範囲で返済を進めましょう。借入額や件数が減ることで、年収に対する返済負担が軽くなり、審査に通過する可能性が高まります。

金利が高い借入や、少額の借入から優先的に返済すれば、利息の負担を抑えつつ、借入件数を減らすことにもつながります。

生活に支障が生じないように、無理のない範囲で返済を進めることが大切です。

滞納の経験がある場合は信用情報を確認する

クレジットカードやローンを数年以内に滞納した経験がある人は、申込前に信用情報を確認しておきましょう。

信用情報機関に開示請求をすれば、自身の信用情報に異動情報が登録されているかどうかを把握できます。

3つの信用情報機関 |

- CIC(株式会社シー・アイ・シー)

- JICC(株式会社日本信用情報機構)

- KSC(全国銀行個人信用情報センター)

開示先の信用情報機関は金融機関によって異なります。滞納などを起こしたことがある人は、トラブルがあった金融機関が加盟する信用情報機関を調べ、その機関に請求しましょう。

開示請求は、インターネットや郵送で手続きできます。詳しくは、各機関の公式サイトで確認してください。

安定した収入がある状態で申込する

セントラルに限らず、カードローンを利用するためには、安定かつ継続的な収入が必要です。就職・転職して間もない場合、少なくとも6カ月程度は現在の勤務先で働き、勤続年数を積み上げてから申込するのが望ましいでしょう。

多くの金融機関は勤続年数に関する制限は設けていませんが、極端に勤続年数が短いと、審査に通りにくくなる可能性があります。

また、一部の金融機関では、「勤続年数1年以上」などの具体的な基準を設けているケースもあります。

申込は1社に絞る

セントラルの審査に落ちてしまい、焦っているからといって、立て続けに何社も申込するのは望ましくありません。

前述したとおり、ローンの利用状況や他社借入額などに問題がなくても、短期間の同時申込が原因で審査に通りにくくなる可能性があるためです。

カードローンを申込する際はなるべく1社に絞り、落ちてしまった場合は期間を空けてほかの金融機関を検討しましょう。

申告内容や提出書類の不備をなくす

カードローンに申込する際は、不備がないかよく確認したうえで手続きを進めましょう。

申告内容に誤りがあると、申込者への確認が必要となり審査が長引くほか、不備の内容によっては審査に通過できない可能性もあります。また、提出書類の不備にも注意が必要です。

提出書類の不備例 |

- 書類が足りていない

- 書類の一部しか映っていない

- 画像が不鮮明で文字が読み取れない

- 申告内容との相違がある

虚偽の申告とみなされないよう年収や借入状況などを正確に把握し、正しい情報で申込しましょう。

セントラルの審査落ちにつながる6つの要因

審査通過の基準が明かされていないので、セントラルで審査に通過できなかった人は、どういった理由で否決されたのかを知ることはできません。

しかし、審査落ちの要因は多くの場合、以下の6つのいずれかに該当します。

虚偽申込をした

セントラルの審査は、申込フォームに記入された情報などをもとに実施されます。

些細な誤入力ならば、訂正を求められるくらいで、審査落ちに直結する可能性は低いでしょう。

しかし、明らかに虚偽の申込だと判断できるような場合は、その段階で審査落ちします。審査が不安でも、以下のような虚偽申告をしてはいけません。

虚偽申告の例 |

- 年収を実際より多く申告する

- 以前勤めていた会社を勤務先と偽る

- 架空の勤務先名を申告する

- アリバイ会社を利用する

なお、アリバイ会社とは、勤務先情報を提供し、在籍確認の対応などのサービスを提供する会社です。アリバイ会社を利用した申込は、明らかな虚偽申告であるため、絶対に避けましょう。

収入が安定していない

返済能力を判断する上で重要なポイントは、収入が安定していることです。 以下のようにさまざまな情報をもとに、安定した収入の有無が判断されます。

安定収入の主な基準 |

- 勤続期間

- 雇用形態

- 業種/職種

- 会社規模

- 年収

安定した収入があるかどうかは総合的に判断されるため、年収が低いからといって通過できないとは限りません。

また、年収が高くても、転職したばかりで勤続年数が極端に短い場合などは、安定性が低いと判断され、審査に通過できない可能性があります。

他社借入が多すぎる

セントラル以外のローンやキャッシングなどの借入額が多すぎると、審査に通過できない可能性があります。一般的に、年収に対して返済負担が大きくなるほど、返済が滞るリスクが高まると判断されるためです。

また、セントラルからの借入には貸金業法の「総量規制」が適用されるため、原則として年収の3分の1を超える借入はできません。

総量規制

総量規制したがって、他社の借入が年収の3分の1に近い、または超えている場合、セントラルの審査に通過できない可能性があります。

さらに、借入件数が多すぎることも、審査に通りにくくなる要因のひとつです。件数に関して法律で明確な基準が設けられているわけではありませんが、借入件数が多いと多重債務のリスクがあるとみなされ、審査に通過できない場合があります。

多重債務

貸金業務取扱主任者・FP|村上敬

総量規制が適用されるのは貸金業者からの借入です

総量規制の対象となるのは、消費者金融・信販会社のカードローンや、クレジットカードのキャッシングなどです。銀行カードローンは住宅ローン、自動車ローンなどは総量規制の対象ではありません。ただし、銀行でも独自の規制を設けるなど、過剰な貸付を防止するための取り組みを実施しています。

複数社へ同時申込した

同時期に複数社へ申込すると、それが原因で審査に通過できないことがあります。「お金に困り、切羽詰まっているのでは」「複数の借入で返済が滞るリスクがある」などの印象を与えてしまうためです。

「同時にいくつの銀行に申込したら審査に通過できない」という具体的な基準はありませんが、一般的には1カ月以内で3社以上に同時申込すると、審査に通過しにくくなるといわれます。

なお、セントラルを含む各金融機関は「信用情報機関」に加盟しており、審査の際に機関を通じて申込者の申込履歴(約6カ月間)を把握できる仕組みです。

信用情報に問題がある

セントラルに限らず、借入の審査では、信用情報の照会がおこなわれます。信用情報の中に「異動情報」があると、返済能力がないとみなされ、審査に通過できない可能性が高まります。

信用情報異動として登録されるのは、クレジットカードやローンなどに関する以下のような情報です。

異動情報が登録される主なケース |

- 長期にわたる滞納

- 強制解約

- 保証会社などによる代位弁済

- 債務整理(自己破産や個人再生など)

これらの情報があると、セントラルに限らず、ほかの金融機関の審査にも通りにくくなります。ただし、異動情報が登録される期間は約5~7年間であり、永久に残るわけではありません。

貸金業務取扱主任者・FP|村上敬

滞納中は異動情報が残り続けます

滞納の情報は、完済後およそ5年間登録されます。そのため、現時点で他社の借入を滞納している場合は、できるだけ早く解消することが重要です。また、信用情報に登録された情報は、その内容が事実であれば訂正や削除はできません。

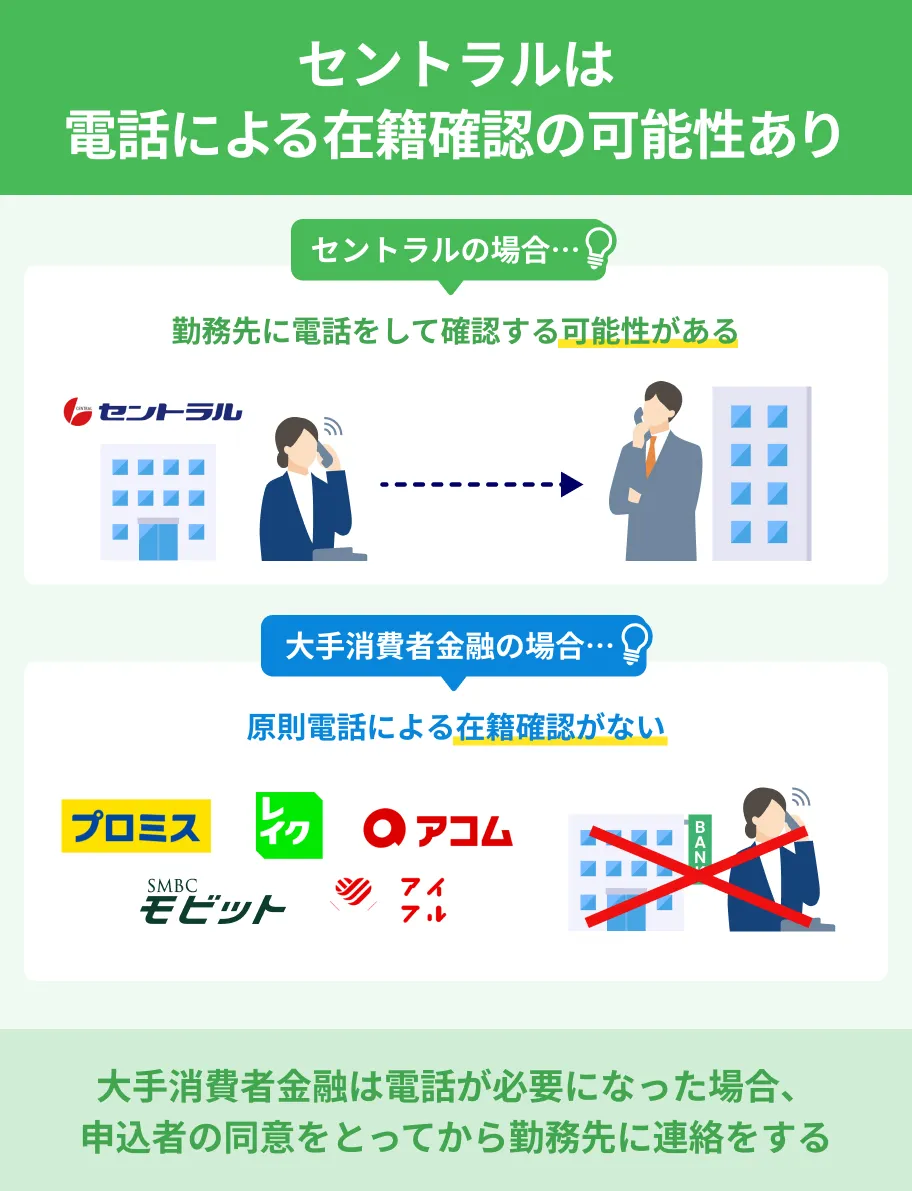

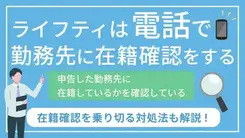

在籍確認が取れなかった

カードローンや消費者金融の審査では、在籍確認が実施されます。

在籍確認返済能力の有無を正確に判断するための重要な手続きのため、セントラルにおいても在籍確認は必須です。セントラルでは、基本的に勤務先へ電話をかける方法で実施されますが、その際に在籍が確認できなければ、審査に通過できない可能性があります。

在籍確認が取れないケースの例 |

- 申告した電話番号が間違っていた

- 勤務先の休業日に実施され、誰も電話に応答しなかった

- 電話に出た人が「そのような者はいません。」と回答した

ただし、セントラルの公式サイトには以下の記載があるため、いきなり勤務先に電話がかかってくる心配はありません。

出典: セントラル「Q在籍確認は有りますか?」在籍確認は、一度お客様とお話をしてからどのようにするかを確認致します。お申し込みをいただいてからすぐにお取りするわけではございません。基本的にお電話確認をさせていただきます。

なお、在籍確認の電話は非通知・個人名でかけてくれ、「田中太郎と申します。【申込者の名前】様はいらっしゃいますか?」というように、セントラルの利用がバレないように配慮してくれます。

また、本人が電話に出られなくても、会社の同僚が「◯◯は只今席を外しております。」と答えるなど、その会社に在籍していることを証明できれば問題ありません。

在籍確認の電話を避けたい人へ...

勤務先への電話連絡をどうしても避けたいなら、原則電話での在籍確認をおこなわない消費者金融を選びましょう。

セントラルの審査に落ちた場合の対処法

セントラルの審査に落ちてしまった人の中には、クレジットカードの引落しや家賃の支払いなどが迫っており、困っている人もいるでしょう。

審査に通過できなかった場合、その理由を把握し、状況に応じた方法を取れば、借入できる可能性があります。具体的には、以下の対処法を検討しましょう。

期間を空けてセントラルに再申込する

一度セントラルの審査に落ちてしまっても、再申込した際の収入状況などによっては、通過できる可能性があります。

ただし、すぐに申込しても再度否決となる可能性が高いため、少なくとも6カ月程度の期間を空けることが望ましいでしょう。

したがって、セントラルへの再申込は、借入をそれほど急いでおらず、近いうちに収入が上がるなどの変化が見込まれる場合に適した選択肢といえます。

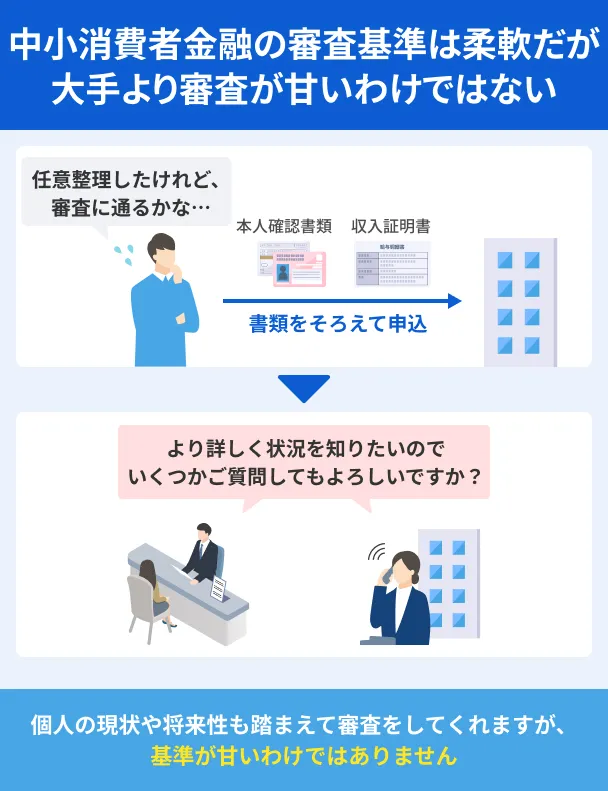

審査に不安がある人は他社中小消費者金融に申込する

セントラルの審査に通らなかった場合でも、ほかの中小消費者金融から借入できる可能性があります。これは、金融機関によって審査基準が異なるためです。

大手消費者金融・中小消費者金融に関係なく、各金融機関は法律に則って厳正な審査を実施しており、「中小は大手より審査が甘い」といった事実はありません。

ただし、中小消費者金融は大手とは異なる審査方法や基準を採用しており、信用情報に不安がある人でも借入できる可能性があります。

たとえば、セントラルと同様に最短即日で融資が受けられる「いつも」は、柔軟な審査が期待できる中小消費者金融のひとつです。

審査は甘くありませんが、債務整理をおこなった経験や借入件数など、個別の事情を相談しながら融資を検討してもらえる傾向があります。

いつもの「簡単診断」では、借入件数や債務整理の経験を入力して借入の可能性を診断できるため、申込前に利用してみると良いでしょう。

いつも-itsumo-

| 実質年率 | 4.8%〜20.0% |

|---|---|

| 限度額 | 最大500万円 |

| 融資時間 | 最短30分 |

おすすめポイント

ほかにもマネットではおすすめの中小消費者金融を紹介する記事があります。気になる人は以下をぜひ参考にしてください。

信用情報に問題がないなら大手消費者金融に申込する

信用情報に問題がない場合は、利便性の高い大手消費者金融への申込も検討しましょう。

大手消費者金融は融資スピードが早く、支払いが迫っている場面でもスムーズに対応できる可能性があります。

たとえば、プロミスは申込から契約までWEBで完結でき、最短3分融資が可能なため、すぐに審査結果を知りたい人に適した大手消費者金融です。

また、レイクは一定の条件を満たした場合に「契約日の翌日から365日間」の利息が0円になります。セントラルを含め、無利息期間の一般的な日数は「30日間」であるのに対し、レイクは「365日間」と長いため、利息を大きく抑えられる可能性があります。

さらに、大手消費者金融は中小消費者金融と比べて利便性が高く、周囲に知られず利用しやすい点もメリットです。

大手消費者金融の主なサービス |

- 申込から借入・返済までWEBで完結する

- カードレスでの契約が可能

- 原則として電話による在籍確認がない

- 借入・返済方法が豊富に用意されている

- 郵送物をなくせる

- 返済日通知などの返済サポートが充実している

事前に借入できるかが分かる

事前に借入できるかが分かる

プロミスとレイクのサービスの違いについては、以下の記事で詳しく解説しています。

よくある質問

まとめ

セントラルは最短即日融資に対応し、セブン銀行で借入ができるなど利便性に優れた中小消費者金融ですが、誰でも審査に通過できるわけではありません。

審査に落ちる一般的な理由として、安定した収入がない、在籍確認が取れなかったなどのケースが考えられます。また、信用情報に異動情報がある場合や、他社借入が年収の3分の1を超える場合は、通過が難しくなります。

審査に落ちてしまった場合は、その理由を把握することが大切です。そのうえで、安定した収入があり、総量規制に問題がない場合は、ほかの中小消費者金融や大手消費者金融も検討しましょう。

中小消費者金融は、大手とは異なる基準で柔軟な審査をおこなう傾向があります。また、プロミスなどの大手消費者金融は審査が早く、中小と比べて利便性が高い点が特徴です。

他社に申込する際は、他社借入を減らす、信用情報を確認しておくなど、あらかじめ対策をおこない、通過の可能性を高めましょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

貸金業務取扱主任者・FP|村上敬

虚偽の申告は必ず発覚します

セントラルを含め、各金融機関は提出書類や在籍確認などを通じて勤務先情報や収入などを把握できるため、隠し通すことはできません。審査に通過できない原因となるほか、万一契約後に発覚すれば、強制解約などになる可能性が高く、ほかのローンやクレジットカードの審査にも影響を及ぼします。さらに、詐欺罪などに問われる可能性もあります。